基于O2O模式的银医平台研究

2017-05-14 01:41顾桢

价值工程 2017年3期

顾桢

摘要: 目前我国已在应用的银医模式有三种:银医自助设备、微医平台、支付宝“未来医院”,这三种模式都存在各自的缺陷。基于O2O模式的银医平台的搭建,能克服当前银医模式存在的缺陷,有效解决医患就诊过程中遇到的“三长一短”问题。文章从总体规划、平台功能、系统架构、业务流程、系统安全五个方面对O2O模式银医平台进行了研究。

Abstract: At present, China has three kinds of bank medical model in the application stage: bank hospital self-service equipment,micro-medical platform, Alipay "hospital of the future". These three models have their own shortcomings. The construction of bank medical platform based on O2O model can overcome the shortcomings of the current bank medical model, and effectively solve the "three long and one short" problem encountered in the process of doctor-patient treatment. This paper studies the O2O model bank medical platform from five aspects of master plan, platform function, system architecture, business process and system function.

关键词: O2O模式;银行;医院;医保机构

Key words: O2O model;bank;hospital;medical insurance organization

中图分类号:TP273+.5 文献标识码:A 文章编号:1006-4311(2017)03-0085-03

0 引言

“互联网+”概念的提出和O2O模式的逐步应用,为推动电子银行业务、医院改造就诊流程、医保完善体系提供了技术保障和市场环境。O2O模式在银医平台上的应用是指将线下医疗服务与互联网结合,以互联网平台为基础,利用信息通信技术与银行、医疗、医保跨界融合,提高用户体验,助力银行业务发展,协助医院解决“三长一短”,即挂号排队时间长、候诊时间长、交费取药时间长、用户就诊时间短的难题,从而推动医疗产业升级。

1 我国银医平台现状分析

随着医疗刚性需求的不断扩大,互联网医疗正以前所未有的速度快速发展, 市场规模不断增长。一方面,我国人口老龄化进程加快,截止到2015年底,65岁以上的老龄人口占总人口的比例为10.1%,预计2030年将达到16.2%。人口老龄化的加剧带来老年群体医疗和保健需求的急剧增长。另一方面,我国医疗资源供需严重失衡,这一缺口为互联网与医疗行业的结合提供了契机。目前,我国互联网医疗产业已经整合了移动医疗服务商、医疗设备制造商、IT巨头、风险资本、移动运营商、应用开发商、数据公司和保险企业等众多参与者,形成了以在线医疗为主的产业格局。

1.1 我国已在应用的银医模式

1.1.1 银医自助设备

银医自助设备是由医院提供给病人及其家属的自助服务设备,主要是针对我国目前大型医院排队挂号队伍长,等待时间久,同时造成医院拥挤堵塞的现状而设计的。通过结合触摸屏等硬件技术并与医院现有信息系统(HIS)实现对接,可以满足病人自助挂号、自助预约、自助充值、收费项目信息查询等需求,还能帮助医院优化业务流程,提升医院日常营运效率和服务质量,有效缓解排队问题,改善患者体验。

1.1.2 “微医”平台

“微医”作为移动互联网在医疗上的应用,将服务重心从分级导诊、预约挂号、院外候诊、检查检验报告查询、处方查询、诊疗支付延伸至在线会诊、诊后随访、在线复诊、患者管理等,成为医生服务患者的有效工具和平台。目前“微医”平台只能针对自费患者使用,而占很大比例的医保患者,因相关政策滞后等原因无法在“微医”平台进行实时结算。

1.1.3 支付宝“未来医院”

支付宝推出“未来医院”计划,搭建移动医疗服务平台,可以实现通过支付宝钱包进行挂号、缴费、候诊和查取报告等功能。支付宝针对医保患者提出的“预授权”模式,是一种医保准实时结算方式,即医保患者,在使用支付宝钱包挂号后,医院会冻结该支付宝账号一定额度的费用。就诊过程中,需要使用医保结算时,患者可以在门诊窗口刷医保卡,扣除医保结算的费用,剩余费用同步在冻结额度中扣除。如果冻结余额不足,会自动推送消息提醒患者追加冻结额度。就诊完成后,医院对剩余部分解冻。

1.2 目前我国银医模式存在的问题

虽然上述三种医疗模式在一定程度上缓解了医院“三长一短”现象,也在一定程度上缓解了医疗资源供需关系,但是这三种模式都存在各自的缺陷。

1.2.1 银医自助设备

银医自助设备能够帮助医院优化业务流程,提升医院日常营运效率和服务质量,有效缓解排队问题、改善患者体验。但是综合性医院就诊患者较多,自助设备仍然不能满足患者的需要,患者还是需要排队等待处理;除此以外,自助设备运行成本高,大量使用会导致医院的运营成本上升。因此,该模式只是将医院就诊时窗口排队改为自助设备排队,没有从根本上解决“三长一短”的现象。

1.2.2 “微医”平台

“微医”平台虽然能够缓解医疗资源供需不平衡的问题,但是只是针对自费患者,医保患者就诊时,“三长一短”的现象没有得到解决,不是纯粹的线上挂号、缴费,线下就诊的模式,没有根本解决“互联网+”医疗就诊最后一公里的问题。

1.2.3 支付宝“未来医院”

相比于“微医”平台,能够支持医保患者使用,但是医保卡“预授权”模式的支付方式,仍然需要医保患者在医院“窗口”排队支付。“微医”平台模式所存在的问题依然存在。

2 O2O模式银医平台的实施

随着患者数量的急剧增长,患者就医体验要求越来越高,传统的银医平台已经不能满足当今医疗的就诊要求。O2O模式银医平台的建立,可以全面优化就医流程、深入挂号支付以及诊后跟踪与结算,实现从挂号到诊断,从就诊到支付的一体化服务,从根本上解决医院门诊“三长一短”现象。

2.1 总体规划

O2O模式银医平台总体规划示意图如图1所示,患者通过手机银行系统、医院HIS系统和医保系统对接,以技术手段实现预约挂号、缴费、就诊等医疗服务功能,同时还能实现查询电子医疗档案,挂号信息、排队信息、缴费信息、诊断信息、住院信息、检查信息、处方信息等需求,有效避免医疗信息重复采集,减少患者排队次数和排队等候时间,提高医疗服务质量和效率,同时保障诊疗资金安全。

2.2 平台功能

银医平台功能包括支付功能和业务功能。支付模式涵盖了医院就诊的整个流程中所有支付方式,既适合自费就诊的患者也适合使用医保卡就诊的患者,是银医平台的核心功能。另外,数据在银行端、医院端、医保中心端进行异步处理,处理完成后返回支付处理结果,就诊的患者能够快速查看支付是否成功。

2.2.1 支付功能

银医平台支付功能主要采用两种模式进行支付:直销银行电子账户支付、医保卡账户支付。

①直销银行电子账户支付。

1)患者在手机上通过某银行直销银行银医平台读取支付信息。

2)患者在手机上确认支付信息,输入支付密码在直销银行电子账户上直接扣款。

3)银行将患者支付成功信息传输到医院HIS。

②医保卡账户支付。

1)患者在手机上通过银行直销银行银医平台读取支付信息。

2)患者在手机上确认支付信息,输入支付密码,确认后由银行将患者的支付信息进行数字签名,传输到医院HIS。

3)医院HIS将经过数字签名的患者支付信息传输到医保系统。

4)医保系统通过验证数字签名确认患者支付信息的真实性,进行支付处理。

5)医保系统将患者的支付结果传输到医院HIS。

2.2.2 业务功能

业务功能包含就医服务和个人服务两个方面。

①就医服务。

1)预约/挂号:先后选择地区→医院→科室→专家级别→日期→专家(可以查看专家介绍)→选择就诊人→挂号→提示缴费信息→通过手机银行电子账户支付。医保患者通过选择绑定的医保卡直接支付(手机银行密码验证),生成预约挂号信息。

2)门诊缴费:根据挂号信息前往医院HIS系统查询需缴费明细,核对后自费部分通过手机银行电子账户支付;医保患者通过选择绑定的医保卡直接支付(手机银行密码验证),生成门诊缴费支付成功信息,发往医院HIS确认。

3)住院缴费:根据住院号前往医院HIS系统查询缴费清单,核对无误后通过手机银行电子账户支付,医保患者通过选择绑定的医保卡直接支付(手机银行密码验证),生成住院缴费支付成功信息,发往医院HIS确认。

4)排队候诊:根据预约挂号当日进行排队候诊,等同原来到医院处拿号排队。

5)取号:等同医院排队取号机取号。

②个人中心。

1)我的档案:可以绑定多个就诊人(录入就诊人姓名、身份证、联系电话、家庭住址、有无医保卡、有无就诊卡等信息,添加成功后信息同步至医院HIS系统)。

2)我的挂号:显示就诊人所挂号记录和取号记录。

3)我的缴费:显示就诊人一定日期内的缴费记录(日期范围一般限定在一个月内)。

4)我的报告:显示就诊人在就诊过程中所产生的检查检验报告等其他电子诊疗信息。

5)住院费清单:根据住院号查询在就诊过程中所产生的住院费清单。

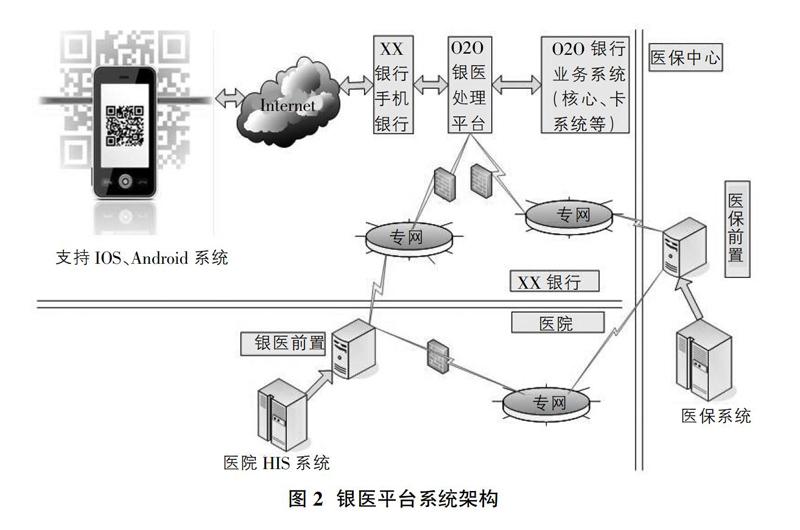

2.3 系统架构

银行与医院、医保中心通过数据专线连接,网络线路通过防火墙保护,确保物理线路安全。接口报文通过加密等方式进行数据加密处理,确保银行、医院、医保中心之间传递的信息安全可靠。银医处理平台记录详细的交易信息,确保交易可追溯。平台与银行后台系统及医院HIS系统、医保系统每日进行对账,确保账务相符,如图2所示。为满足上述目标,在手机银行上建立“银医平台”,银医平台包括“银医交易子系统”“银医管理查询子系统”。“银医交易子系统”作为与银行端前置系统,处理所有业务请求;“银医管理查询子系统”主要实现管理功能和查询统计功能。除此以外,在医院前置系统、医保前置系统中增加支付接口,便于资金结算。

2.4 业务流程

银医平台包含众多业务流程,有用户使用流程、用户缴费流程、医院向医保中心发送的交易处理流程、对账交易处理流程、银行向医保中心注册登记流程等,其中用户缴费流程中医保中心在结算交易时直接认证支付数字签名,可以减少中间环节,提高效率,但是需要医保中心增加验证环节(由银行提供函数)。

此外,在医院向医保中心发送的交易处理的过程中,银行对使用医保卡的支付信息进行数字签名。此数字签名可以由日期、时间、银行流水号、医院付费流水号、社保卡号(身份证号)、总金额、医保金额等字段运算组成。医院向医保中心发起结算交易时,向医保中心发送带银行数字签名的支付信息,医保中心对带银行数字签名的支付信息进行处理,对医保用户的身份进行确认并对银行发起的交易进行确认,确保支付信息的完整性和不可抵赖性。

2.5 系统安全

银医平台针对目前医保卡使用的安全隐患,采用以下安全措施,能够保证医保卡使用的安全。

①采用密码认证和人脸识别认证,保证医保卡使用的安全。银行和使用人共享一个密码,然后使用此密码作为支付认证的基础,从而保证了资金支付的安全。除此以外,支付过程还采用人脸识别技术进行支付认证,将提取的人脸图像特征数据与数据库中存储的特征模板进行搜素匹配,确定银行用户与使用人是否为同一个人,从而进一步保证资金支付的安全。

②与医保系统、HIS系统的数据交换采用安全报文方式,确保数据信息的安全。银医平台与医保系统、HIS系统的支付报文,信息报文都采取验证MAC来保证报文的完整性,采用加密来保证信息的安全保密性,从而保证支付信息、用户信息安全、可靠、不泄露。

③与医保系统、HIS系统使用专网进行数据传输,确保数据传输过程的安全。银医平台与医保系统、HIS系统之间的网络采用专线连接,任何其他个人和企业不能进入该网络,保证信息流的安全性和完整性,从而保证数据信息在传输过程中的安全。

3 结语

O2O模式在银医平台的应用能够让互联网成为线下交易前台,是移动互联网在医疗上的一种解决方式,它能优化就医流程、深入挂号支付以及诊后跟踪与结算,实现挂号到诊断,就诊和支付一体化服务。银医平台可根本上解决医院门诊“三长一短”现象,对于提高医疗服务水平有积极意义。银医平台是一项惠民工程,同时对医保、医院、患者、银行来讲也是一项实现共赢的工程,对创建和谐社会有着积极的意义。

参考文献:

[1]左浩.浅析基于第三方支付平台“银医通”的应用[J].当代经济,2015(13):96-97.

[2]王惠来,周善壁,雷寒.基于区域医疗协同平台的银医模式设计与实现[J].医学信息技术,2015(2):19-22.

[3]李晓莉.互联网科技能否打开医保线上结算新格局[J].劳动保障世界,2016(7):32.

[4]陈阳,张博文,金新政.基于O2O模式的掌上医院研究[J].中国卫生质量管理,2015(5):20-22.

[5]杨旋,顾仕杰.基于银医“一卡通”的就诊流程设计与实现[J].中国数字医学,2015(3):31-34.

[6]王亚辉.“互联网+”背景下商业银行业务创新发展问题研究——以济源市为例[J].金融理论与实践,2015(12):66-69.

猜你喜欢

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

中国经贸(2016年20期)2016-12-20

法制与社会(2016年32期)2016-12-01

创新作文(小学版)(2016年20期)2016-08-22

小朋友·快乐手工(2016年5期)2016-05-14

上海国资(2015年8期)2015-12-23

中国卫生(2015年8期)2015-11-12

中国卫生(2014年7期)2014-11-10