研发投入对公司盈利能力的影响研究

——基于安徽省上市公司数据的实证研究

2017-05-11 12:48:56刘桂平尹宗成

长春理工大学学报(社会科学版) 2017年2期

刘桂平,尹宗成

(安徽农业大学,安徽合肥,230036)

研发投入对公司盈利能力的影响研究

——基于安徽省上市公司数据的实证研究

刘桂平,尹宗成

(安徽农业大学,安徽合肥,230036)

以沪深两市A股安徽省上市公司为研究对象,在借鉴国内外学者研究的基础上,通过收集2011~2014年连续4年相关数据,实证分析了安徽省上市公司研发投入对公司盈利能力的影响。研究结果表明:安徽省上市公司的研发投入对公司的盈利能力具有显著的正向影响且具有滞后性。最后根据研究结果,提出提高安徽省上市公司盈利能力的相关建议。

创新;研发;研发强度;盈利能力

企业研发支出是企业科技创新的重要标志,研发在企业技术创新过程中起着关键性作用,是企业稳定成长的源泉和内在动力,更是企业在市场竞争中取得长期优势的基本保证,体现着一个企业的竞争力[1]。

盈利能力是指企业获取利润的能力,盈利是企业经营的主要目标,是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩的体现,也是职工集体福利设施不断完善的重要保障。而众多的研究表明企业研发投入对盈利能力会产生影响,研发投入对盈利能力的影响必然会对后续研发投入偏好形成有效的激励[2]。因此,从微观层面对企业的研发投入与盈利能力关系进行研究具有重要的现实意义。本文主要研究研发投入对公司盈利能力的影响,即研发投入是否显著提高了公司的盈利能力。

一、文献回顾

研发投入的经济意义已不言而喻,国内外大部分学者认为企业研发投入与绩效正相关。Scherer以美国公司作为研究样本,研究表明研发投入与企业业绩之间存在正相关关系[3]。Chan研究发现高新技术企业通过研发密度的增加,可以促使企业提高未来成长机会占企业价值的比重,从而大大增强企业资产的特异性,提升投资的价值[4]。Lev指出,公司在无形资产方面的投入与经济的增长、生产率的提高、公司盈利之间呈显著的正相关关系[5]。Hu,A.G认为研发投入与企业绩效之间呈显著的正相关关系,并且不同行业的显著程度不同[6]。梁莱歆与张焕凤采用实证研究的方法,以我国高科技上市公司为研究对象,通过盈利能力、发展能力和技术创新能力三个指标对研发投入绩效进行了实证分析,研究结果表明我国高科技企业的R&D投入与其盈利能力和发展能力的相关关系较显著,以及投入产出效应具有明显的滞后性[7]。程宏伟等,以96家上市公司为样本,对公司R&D投入与业绩相关性进行了实证研究,研究表明R&D投入与公司业绩正相关且R&D投入对公司业绩的影响逐年减弱[8]。文芳以1999~2006年中国上市公司为研究对象,研究发现中国上市公司R&D投资绩效爆发性较好但持久性较差,R&D投资对公司盈利能力的显著正向作用力且只能持续三年左右[9]。游春以深圳中小企业为研究对象,分析得到研发投入与企业绩效间存在显著的正相关关系,并且不存在滞后性[10]。葛伟选取2012~2014年浙江省上市公司为研究样本,研究发现企业上一期的研发支出可以显著提高企业当期绩效[11]。以上研究具有很大的借鉴意义,大多数研究结论表明研发投入对公司盈利能力有正向影响,也为本文选择控制变量提供了理论方面的参考,但研究结论不一致,而且目前针对安徽地区的相关研究很少,所以本文以安徽地区上市公司的相关数据为研究对象,实证研究研发投入对公司盈利能力的影响。

二、研究假设与模型构建

(一)研究假设

企业的发展离不开研发活动,企业进行有计划的研发活动,就很可能为企业创造出新产品,或使其得到稀缺的新技术,企业便可以借助这些不可复制的独特资源形成巨大的竞争力,为企业拓宽市场,促进企业的产品销售或降低产品的生产成本,从而为企业创造巨大价值,提高企业的绩效。通过以上分析,提出假设1:

假设1:上市公司研发投入对公司的盈利能力具有显著的正向影响。

任何一项科学技术的成功都不是一蹴而就的,从最初的生产到最终转化为帮助企业发展的生产力的过程,需要经历一个从开发到普及再到实践运用的漫长过程。因此,在投入初期,研发费用对企业绩效的促进作用可能并不明显,但是经过一段时间的过渡,其作用便能真正显示出来。通过以上分析,提出假设2:

假设2:上市公司研发投入对公司盈利能力的影响存在滞后性。

(二)样本选取说明与数据收集

以2012年以前上市的沪深两市75家A股安徽省上市公司初始样本,并遵循以下原则进行筛选:

1.剔除在2011~2014年内连续4年有数据缺失和数据不完整的公司。

2.剔除在2011~2014年内为ST、*ST的公司。

通过严格筛选,最终得到44家研究样本,以这44家样本公司2011~2014年相关数据,实证研发投入对公司盈利能力的影响。样本数据来自上海证券交易所网站、深圳证券交易所网站披露的上市公司年报和国泰安数据服务中心。数据的实证分析采用Eviews7.0软件处理。

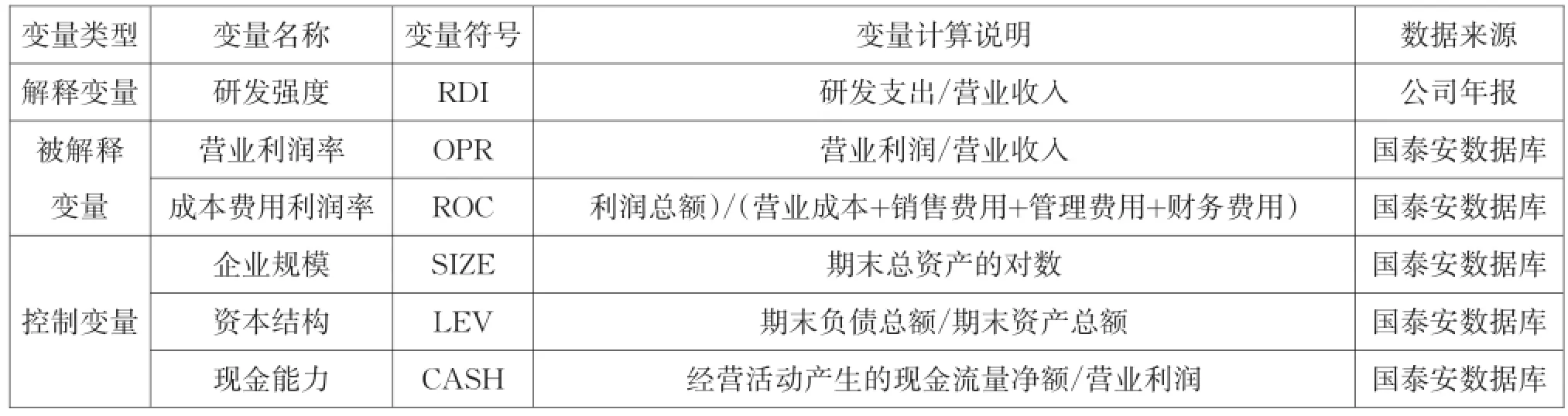

(三)变量的选择

变量的选取、计算说明及数据来源如表1所示。

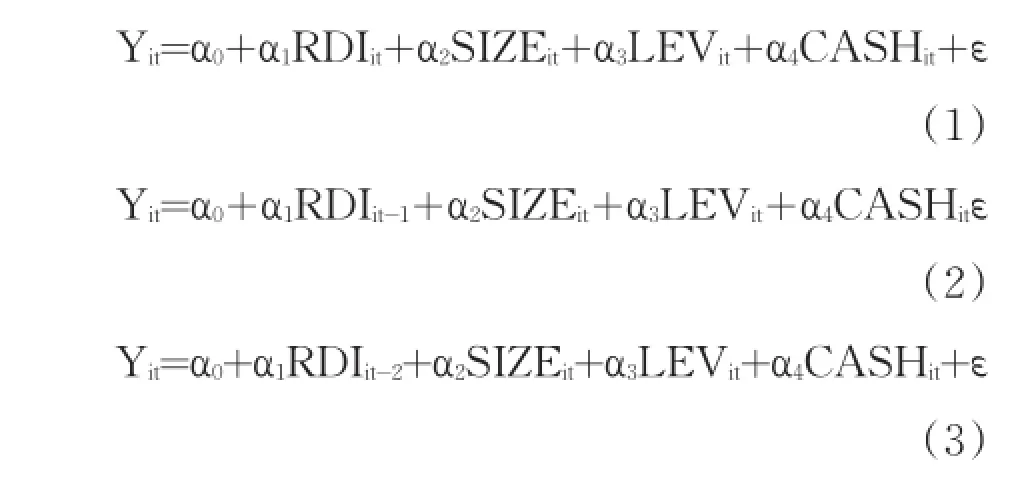

(四)模型构建

为了研究公司研发投入对其盈利能力的影响及其影响的滞后性,本文特构建如下三个模型:

其中,模型(1)检验研发投入对公司即期盈利能力的影响,模型(2)、(3)研究公司研发投入对盈利能力影响的滞后性,模型(2)、(3)分别研究研发投入对盈利能力滞后一年、滞后二年的影响。

表1变量选取表

Y表示产出变量盈利能力指标,本文分别用营业利润率(OPR)、成本费用利润率(ROC)表示;i表示样本公司,t表示年份,ε是为了消除其他因素影响而引入的随机变量,其他变量含义如上。

三、实证分析

(一)描述性统计

1.年度研发强度描述性统计

表2为年度研发强度(RDI)描述性统计分析表。

表2年度研发强度(RDI)描述性统计分析表

由表2可以看出,2011~2014年安徽省上市公司每年研发强度的最小值均小于0.5%,最大值达到了28%左右,可见不同企业对研发的重视程度差异巨大,对研发投入的差异巨大。2011~2014年安徽省上市公司每年研发强度均值为3.5%左右,中值为3.1%左右,说明安徽省上市公司研发强度普遍维持在低水平。2011~2014年安徽省上市公司研发强度的最小值、均值均呈现出逐年上升趋势,2014年最大值和中值比2013年稍微有所下降,但总体上也呈现出上升趋势,这很好地说明安徽省上市公司越来越重视研发投入,意识到研发投入的重要性。

2.研发强度与盈利能力描述性统计分析

根据统计分组分析的方法,对原始数据进行统计分析,并以此来观察数据变动的规律,从而初步分析变量之间的相互关系。本文将样本公司按照研发强度的不同进行分组,表3为不同研发强度下公司平均盈利能力指标统计分组表。

表3不同研发强度下公司平均盈利能力指标统计分组表

由表3可见,除了在2014年研发强度在1%~3%的水平下比研发强度为0~1%的水平下平均营业利润率低,在其他年份或全部样本情况下,随着研发强度的提高,平均营业利润率和平均费用利润率均随着明显地提高,说明安徽省上市公司随着研发强度的提高,盈利能力也在不断地提高,即安徽省上市公司的研发投入对公司的盈利能力具有显著的正向影响。

3.被解释变量和控制变量描述性统计分析

由表4可见,通过均值数据可以看出,营业利润率和成本费用利润率分别在5%和8%的水平上。营业利润率和成本费用利润率的最小值分别为-14.69%、-12%,最大值分别为28.9%、42.97%,说明不同公司的盈利能力差距巨大。此外,资产负债率、企业规模、营业利润现金净含量的最小值分别为9.90%、20.01、-18.63,最大值分别为74.20%、25.12、83.91,说明不同公司的资产负债率、企业规模、营业利润现金净含量差异很大。

表4被解释变量和控制变量描述性统计分析表

(二)相关性分析

各变量的相关性分析如表5、表6和表7所示:

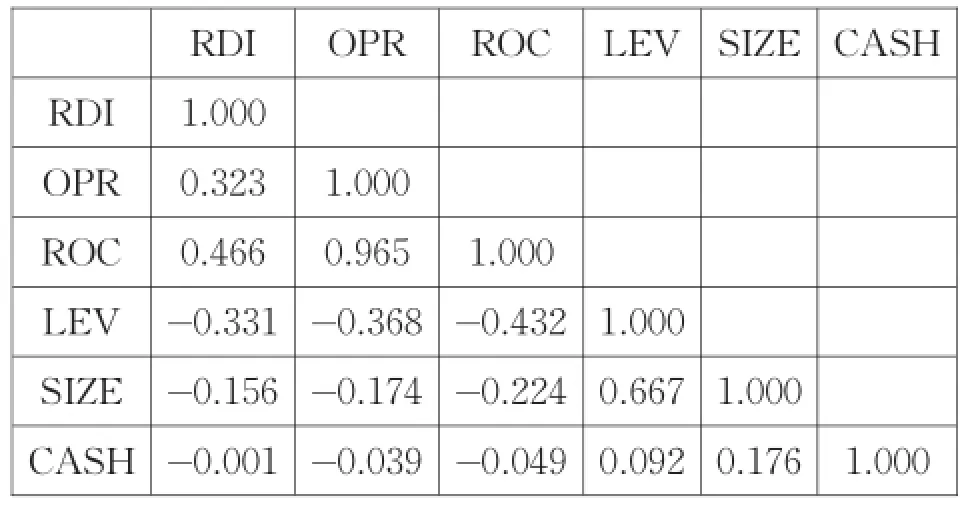

表5 2011-2014年研发投入当期变量之间相关性统计表

由表5可见,研发强度(RDI)与营业利润率(OPR)、成本费用利润率(ROC)相关系数分别为0.339、0.477,显示出正相关,说明公司研发强度对盈利能力的影响是正向作用。

表6 2011-2014年研发投入滞后一年变量之间相关性统计表

由表6可见,研发强度(RDI)与营业利润率(OPR)的相关系数为0.323,显示出正相关,研发强度(RDI)与成本费用利润率(ROC)的相关系数为0.466,显示出正相关,说明公司研发强度滞后一年对盈利能力的影响是正向作用。

表7 2011-2014年研发投入滞后二年变量之间相关性统计表

由表7可见,研发强度(RDI)与营业利润率(OPR)的相关系数为0.339,显示出正相关,研发强度(RDI)与成本费用利润率(ROC)的相关系数为0.483,显示出正相关,说明公司研发强度滞后二年对盈利能力的影响是正向作用。

(三)回归结果分析

模型回归结果分析如表8和表9所示。

由表8模型(1)可见,F值=12.131,对应的P值为0,说明回归模型拟合程度较高。研发强度(RDI)的回归系数为0.407,且T值通过了1%的显著性水平,说明研发强度(RDI)与营业利润率(OPR)显著正相关,回归结果表明,安徽省上市公司研发强度(RDI)每增加1%,当期营业利润率(OPR)则增加0.407%,假设1得到验证。

对比模型(1),模型(2)、模型(3)的回归结果数据可知,各期研发强度(RDI)的回归系数均通过了1%的显著性水平,说明研发强度(RDI)在当期、滞后一年、滞后二年均与营业利润率(OPR)显著正相关,假设2得到验证。此外,研发强度(RDI)对营业利润率(OPR)影响系数依次为0.407、0.420、0.452,说明研发强度(RDI)对营业利润率(OPR)的作用随着时间的推移不断增大。

表8研发强度(RDI)对营业利润率(OPR)影响的回归结果表

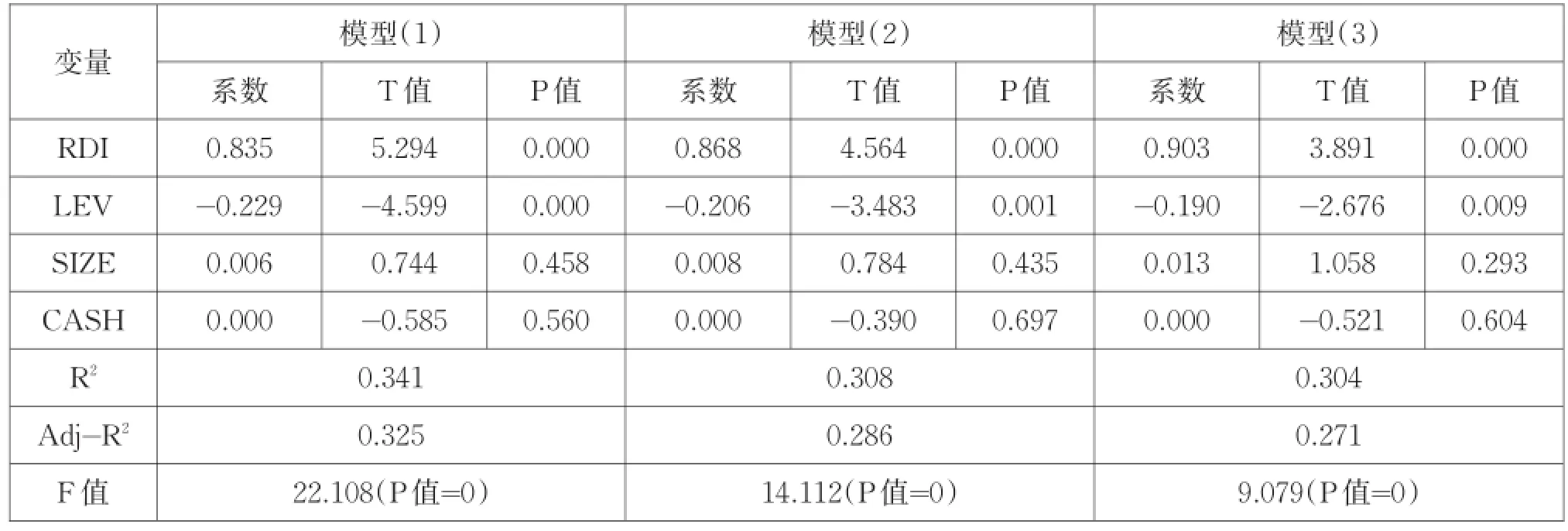

表9研发强度(RDI)对成本费用利润率(ROC)影响的回归结果表

由表9模型(1)可见,F值=22.108,对应的P值为0,说明回归模型拟合程度较高。研发强度(RDI)回归系数为0.835,且T值通过了1%的显著性水平,说明研发强度(RDI)与成本费用利润率(ROC)显著正相关,安徽省上市公司研发强度(RDI)每增加1%,当期成本费用利润率(ROC)则增加0.835%,假设1得到验证。

对比模型(1),模型(2)、模型(3)的回归结果数据可知,各期研发强度(RDI)的回归系数均通过了1%的显著性水平,说明研发强度(RD I)在当期、滞后一年、滞后二年均与成本费用利润率(ROC)显著正相关,假设2得到验证。此外,研发强度(RDI)对成本费用利润率(ROC)影响系数依次为0.835、0.868、0.903,研发强度(RDI)对成本费用利润率(ROC)的作用随着时间的推移不断增大。

此外,由表8和表9可见,资产负债率(LEV)的相关系数均为负值,且对应的T值均通过了1%的显著性水平,说明资产负债率(LEV)与盈利能力显著负相关,这与现实情况相符;企业规模(SIZE)的相关系数均为正值,说明企业规模(SIZE)与盈利能力正相关,但对应的T值均没通过显著性水平检验,说明企业规模(SIZE)与盈利能力正相关不显著;营业利润现金净含量(CASH)的相关系数均为0,说明营业利润现金净含量(CASH)与盈利能力不相关。

四、结论与建议

(一)研究结论

以44家沪深A股安徽省上市公司2011~2014年相关数据为研究对象,实证分析了研发投入对公司盈利能力的影响,通过研究,得到以下结论:

1.安徽省上市公司研发强度逐年增强,越来越多的上市公司重视研发创新,但公司与公司之间的研发强度相差很大。在四年间研发强度的平均值仅有略微上涨,但是涨幅仍然不明显,安徽省上市公司在研发投入方面的空间仍然很大。

2.安徽省上市公司研发投入的增加能带来公司盈利能力的增强,这种增强效果具有一定滞后性,并且显著。

(二)建议

以上研究结果表明:安徽省上市公司的研发投入对公司的盈利能力具有显著的正向影响且具有滞后性,根据研究结果和结合安徽省现实情况,特提出提高安徽省上市公司盈利能力的相关建议如下:

1.从长期发展来看,要想在竞争始终立于不败之地,最终留下来的就是那些自主创新,提高创新技术,研发新产品,获取超额利润的研发型企业。

越来越多的企业意识到这一点,加大研发投入,尤其是提高创新技术,增强创新意识、学会自主创新才是企业生存和发展的长久之计[13]。通过实证的研究方法证明了企业研发投入对盈利能力的影响具有显著的正向作用且具有滞后性,为企业加大研发投入的决策提供了依据。

2.政府相关部门应加强对自主知识产权的保护力度,健全相关知识产权法律法规。企业要开展研发活动,必然要跟知识产权制度打交道。要让企业没有后顾之忧的进行技术创新,那么就要从法律的角度来保护创新技术的所有权,不仅从法律的角度界定产权所有人,更重要的是鼓励了企业积极研发创新,为企业营造一个健康的、积极的、可持续的自主创新的良好氛围和环境。

[1]金永红,吴江涛.我国研发投入问题研究综述[J].科技管理研究,2008(3):62-65.

[2]Edw in M ansfield,Ratesofreturnfromindustrialresearchanddevelopment[J].TheAmericanEconomicReview1,1965(1/2):310-321.

[3]Scherer.Firmsize,marketstructure,opportunityandthe outputofpatentedinventious[J].AmericanEconomicRe-view,1965(5):1097-1126.

[4]Chan.,Lakonishok J.,Sougiannis.ThestockMarket ValuationofResearchandDevelopmentExpenditures[J].JournalofFinance,1983,56:2431-2456.

[5]LEV B.R&DandCapitalMarket[J].JournalofApplied-CorporateFinance,1999.

[6]Hu,A.G.Z.Ownership,governmentR&D,privateR&D andproductivityinChineseindustry[J].JournalofComparativeEconomics,2001(1):56-60.

[7]梁莱歆,张焕风.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报:社会科学版,2005(2):232-236.

[8]程宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006(6):110-113.

[9]文芳.R&D投资对公司盈利能力的影响研究[J].证券市场导报,2009(6):71-77.

[10]游春.我国中小企业研发投入与财务绩效关系的实证研究[J].金融市场,2010(401):52-55.

[11]葛伟.企业研发支出与绩效关系研究[J].合作经济与科技,2015(24):82-84.

[12]赵荣荣.上市公司盈利能力分析[J].经济师,2009(1):22-27.

[13]孔庆景.研发对企业业绩影响的实证研究——基于A股上市公司[J].财会通讯,2010(18).

F275.5

A

刘桂平(1986-),女,研究生,研究方向为会计理论。尹宗成(1970-),男,博士,教授,研究方向为区域经济增长。

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19 09:40:33

今日农业(2021年12期)2021-10-14 07:31:02

家教世界(2021年7期)2021-03-23 08:49:18

家教世界(2021年5期)2021-03-11 12:08:54

家教世界(2021年2期)2021-03-03 09:27:00

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

消费导刊(2017年15期)2017-11-07 03:42:36

商周刊(2017年6期)2017-08-22 03:42:50

中国财政年鉴(2017年0期)2017-07-04 08:49:20