公司债、资金硬约束与资产替代*

2017-05-10 07:11暨南大学管理学院黄伟麟广东工业大学管理学院

财会通讯 2017年9期

暨南大学管理学院 黄伟麟 广东工业大学管理学院 贺 晋

公司债、资金硬约束与资产替代*

暨南大学管理学院 黄伟麟 广东工业大学管理学院 贺 晋

本文通过研究2007-2013年中国A股上市企业发行公司债的债务治理效果,实证检验了公司债发行与企业资产替代行为之间的关系。结果发现,公司债的发行可以显著的抑制上市公司的资产替代行为,由于以市场为导向的公司债具有预算硬约束的特点,相对于银行贷款能更好发挥债务治理功能,降低企业的资产替代行为。进一步的研究还发现,公司债能通过调节企业的自由现金流量,促使企业增加资本性投资支出降低资产替代行为的可能性。

公司债资金硬约束 资产替代

一、引言

在经济新常态下,作为三大债务融资工具之一的公司债能否舒缓企业融资困境,降低股东和债权人之间的委托代理问题,有利于构建多层次的资本市场都是值得探讨的问题。随着2015年新修订的《公司债发行与交易管理办法》正式实施,政策层面对公司债市场发展的支持不断加强。那么公司债市场能否走出从2007年正式启动后,受市场规模小、市场化程度低、发行和交易市场割裂等特点的困扰,成为有效治理企业资产替代问题的融资工具。

公司债券市场主要存在以下几个问题:第一、公司债发行的特征和监管背景与西方发达国家差异很大。第二,在发行公司债的企业中国有企业比例将近50%,说明发行公司债的上市公司股东和管理利益相关程度较高,资产替代行为相对严重。

因此,在我国资本市场特殊的制度背景下,公司债是否仍是解决股东和债权人代理问题了良好工具呢?公司债对公司资产替代行为的制约作用显著吗?这是值得深入研究的问题。

二、理论分析与研究假设

由于股东和债权人之间风险和利益的不一致,导致两者决策目标函数不同,股东与债权人的委托代理问题将以资产替代的形式表现。即公司股东将债权人资金投资于比债权人预期风险更高的项目中,增加贷款资金的风险,从而降低了债权人的价值,将财富从债权人转移到股东的行为。

债务融资能否发挥其应有的融资功能,避免引发或加剧资产替代问题取决于债务契约对资金约束的程度。具有良好产权性质和预算“硬”约束的公司债能够缓解股东和债权人之间的代理冲突问题,达到良好的治理效果。具体而言,由于公司债券是公开发行的融资工具,存在多个独立的债权人,Bolton和Scharfstein(1994)指出,在投资者多元化和相对独立的情况下,债务谈判失败的可能性增加,因此会使得公司通过策略性违约掠夺债权人利益变得难以实现。从我国现实情况来看,银行债权人作为外部公司治理的功能并没有发挥作用,这与我国大部分上市公司和银行间由于产权的不明晰使得银企间存在“预算软约束”的关系,公司将银行信贷资金作为讨价的筹码,在债权人法律保障不健全的情况下,诉讼成本高,接管和清算企业难以实行,这就使得中国上市公司在控制性大股东、管理层的激励下普遍存在较严重的资产替代行为。而源自产权契约清晰和投资者众多、相对独立的公司债能通过硬性约束股东和管理层的行为,从而改变股东投资于高风险项目的动机,进而制约资产替代行为。由此提出研究假设:

H1:公司债能降低公司的资产替代行为,从而降低公司经营风险

公司债还具有资本市场价格信号传导功能。公司债券发行后在资本市场中流通和交易,因而还包含了比银行信贷资金更为复杂的市场回馈信息,这些来自于均衡市场的定价信息一方面将有利于公司做出正确的投资决策,另一方面为投资者提供债务的保障机制。Ross(1977)研究表明,债务融资反映了管理者对公司未来盈利的良好预期,外部投资者认为高负债公司传递经营良好的信号,因为经营不善的公司无法承担大量的债务,特别是具有预算硬预算的公司债。在实证研究上,Smith(1996)和Datta.M等(2000)研究发现,公司债发行会对公司股价产生影响,并产生负向的公告效应,但其波动小于股票的发行。综上所述,已有研究通过分析公司债的特征,普遍认为公司债包含了均衡价格的信息,投资者可以通过公司债价格的波动来评估企业未来的发展趋势,从而监督股东和管理层的经营决策,理性的股东和经营者会选择更低的资产替代行为,由此提出研究假设:

H2:公司债能降低资产替代行为,从而降低公司股票的风险

三、研究设计

(一)样本选取与数据来源 本文选取2007年为样本的始点。同时本文按以下规则对样本进行了处理:(1)剔除2014年以后发行公司债的公司。由于本研究需要观察到公司债发行后2年的资产替代行为的变化。(2)剔除金融行业上市公司,这类企业特征与计价方式与一般企业差异较大,因此不具备可比性。(3)对于上市公司在同一年度发行多只公司债的情况,本研究只计算1个样本数据,并删除主要变量值不完整的样本。按照以上原则,本研究的样本数据来期间为2003-2014年,主要数据来源于CCER金融研究数据库和Wind金融数据库。

表1 样本选择

(二)变量定义 (1)因变量。第一,公司经营风险的计量(STDCash)。由于上市公司进行资产替代行为,导致上市公司在公司债发行前后经营绩效波动。因此考察上市公司年末经营性现金流量的波动具有更高的可靠性和相对稳定的经营风险计量指标。第二,公司债市场层面的衡量指标:股价回报月波动率(STDReturn)。本文用公司债对应发行公司的月度股价波动率来衡量月度权益波动率并进行了年化,STDReturn为年化上市公司月权益回报波动率。第三,资本市场风险指标:Beta。本文通过观察发行公司债前后上市公司市场风险贝塔系数的变化,可以作为推断公司资产替代行为的指标变量之一。第四,资产替代行为衡量指标:投资于固定资产、无形资产等资金流量和总资产占比(InvR)。由于资产替代行为使公司经理倾向于投资于预期高风险、高收益的投资项目,以及抑制公司规模扩张的资产性投资项目(Titman,1984;Stulz,1990),因此通过观察公司获得外部融资后,投资途径占比变化的趋势可以推断公司资产替代行为(江伟等,2005)。第五,资产替代行为的作用指标:自由现金流量(NCF)。本文在Richardson(2006)预测模型基础上并借鉴刘娥平等(2012)的研究,使用公司年末持有的经营现金流量减去预测适合投资的差额反映公司的自由现金流量。由于公司债融资方式相对于银行贷款具有预算硬约束的特征,因而能促自由现金流向投资风险较低的固定资产投资,从而减低企业资产替代行为。(2)解释变量。公司债发行期间(Period)和发行状态(Issue)。公司债发行期间(Period)是指上市公司发行公司债前后的哑变量,当上市公司发行公司债时,该变量取值为1,否则取0。(3)控制变量。第一,Size为公司规模,相对于规模小的公司,大公司的资产规模更大,违约成本较高,抗风险能力更强。因而,投资者更愿意持有其发行的公司债券。第二,Lev为资产负债率,上市公司的财务风险和资产替代行为与资产负债率相关。因为较低的资产负债率,公司处于较低营运风险中,公司投资风险承受能力较强,则容易发生资产替代行为。相反,当公司处于高财务风险中,运营风险程度较高,投资能力受限,公司债投资者要求风险补偿较高。第三,Growth代表企业的成长性,处于成长中的企业风险较高,预期收益也较高,但是,成长性对公司债的资产替代行为影响不确定。第四,Roa为总资产收益率,反映企业的盈利能力,与资产替代行为相关。

表2 变量定义

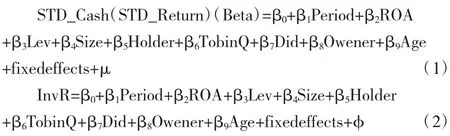

(三)模型构建 本文构建以下回归方程,检验本文的研究假设,如式1、式2所示:

四、实证分析

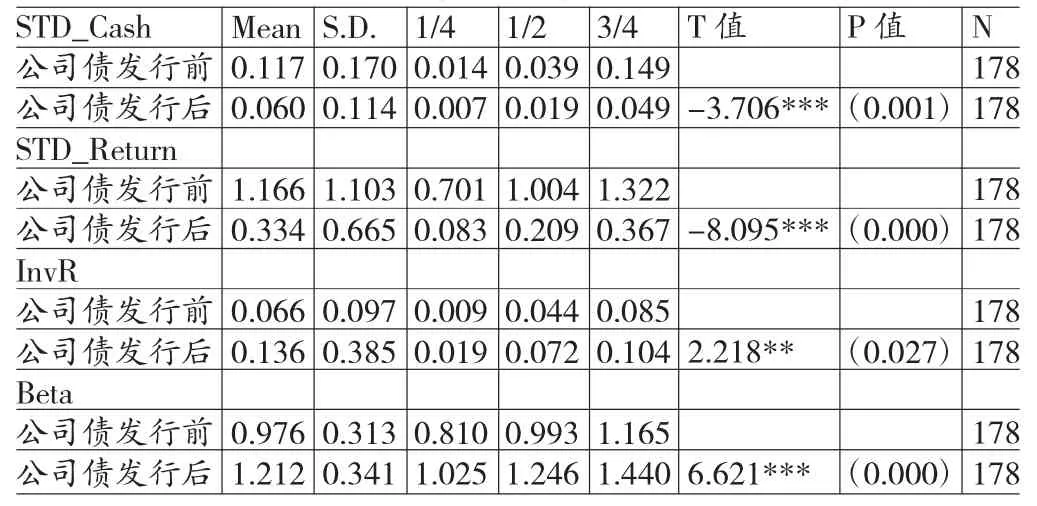

(一)描述性统计 从表1中可以看出,发行公司债上市公司数量呈递增趋势,除2010年同比下降外,2011年后呈快速增长态势,累计178家上市公司发行了公司债券。从上市公司行业来看,房地产和制造业占比较高,分别为16.85%和50.56%。表3给出了主要变量的描述性统计结果。表4是公司债发行前后分组统计结果。在公司债发行后STD_Cash变量均值从发行前0.117下降到0.060,并且在1%水平下显著,这说明公司债发行后公司经营现金流波动减少,经营风险下降。经营业绩波动变量STD_Return在公司债发行后均值从1.166下降到0.334,并且在1%水平下显著,说明公司债发行后企业经营业绩波动减少,进一步说明发行公司债后企业经营风险下降。表征市场风险的Beta系数在公司债发行后均值从0.976上升到1.212,且在1%水平下显著,这表明2007年前后股票市场系统性风险呈上升趋势。表征资产替代行为的InvR变量在公司债发行后从6.6%上升到13.6%,并且在1%水平下显著,说明公司债发行后企业投资于固定资产、无形资产等风险性较低资产的比重上升。除Beta变量外,其他变量的分组统计结果初步验证了本文的研究假设1。表5是按样本负债率均值区分负债程度不同分布进行的分组样本均值结果。高负债公司和低负债公司发行公司债后公司业绩波动和股票月回报波动率都显著降低,这与表4公司债发行前后分组统计结果相一致。公司债发行前,高负债率样本的业绩波动较小,低负债样本股票月回报波动率较低,发行公司债后,高负债样本和低负债样本业绩波动和股票月回报波动趋于一致,差异并不显著。低负债公司发行公司债后,资本性投资支出显著提高,但高负债样本资本性投资支出增加在统计上不显著。公司债发行后,高负债样本和低负债样本Beta系数均显著增加,这与表4公司债发行前后分组统计结果相一致。

表3 变量的描述性统计

表4 公司债发行前后分组统计结果

表5 按负债率高低分组均值检验

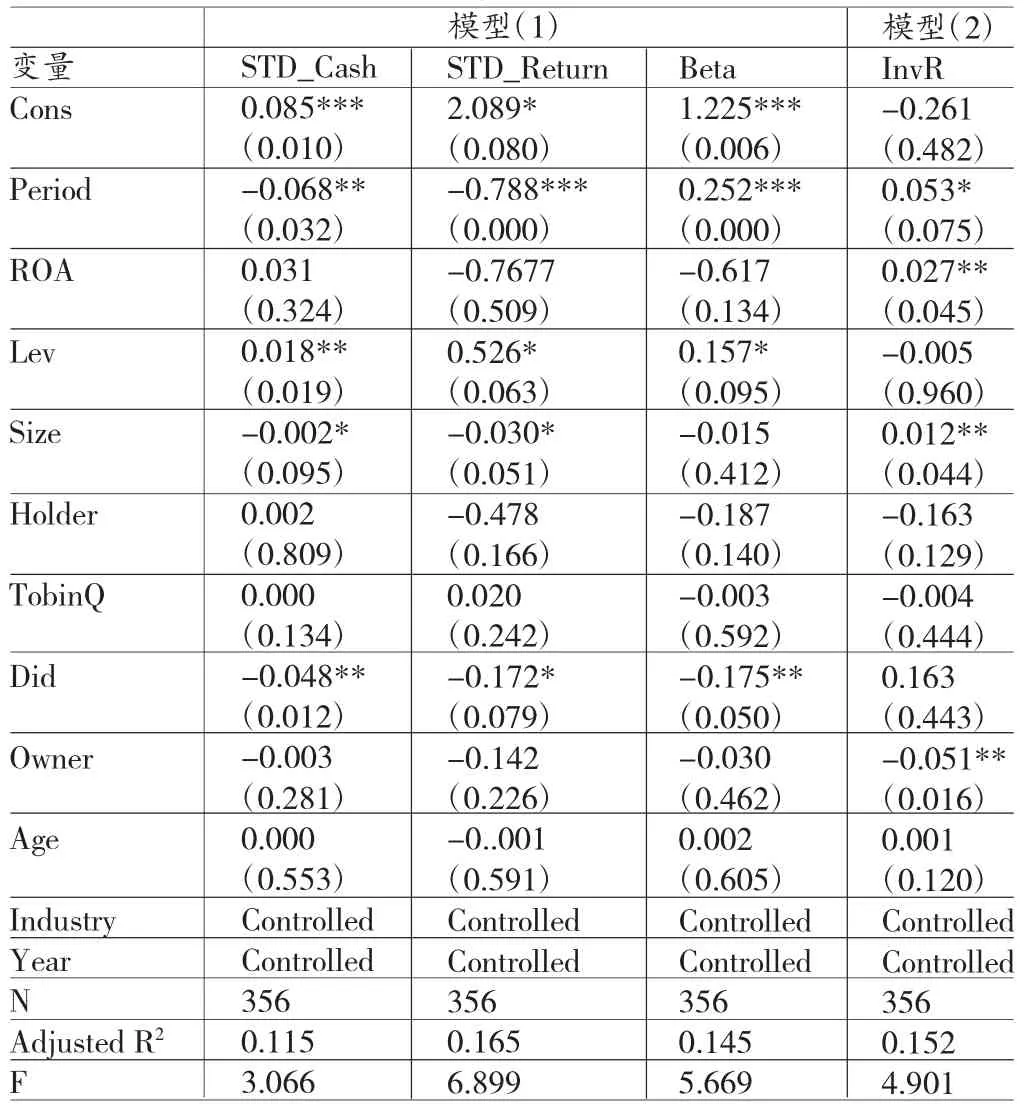

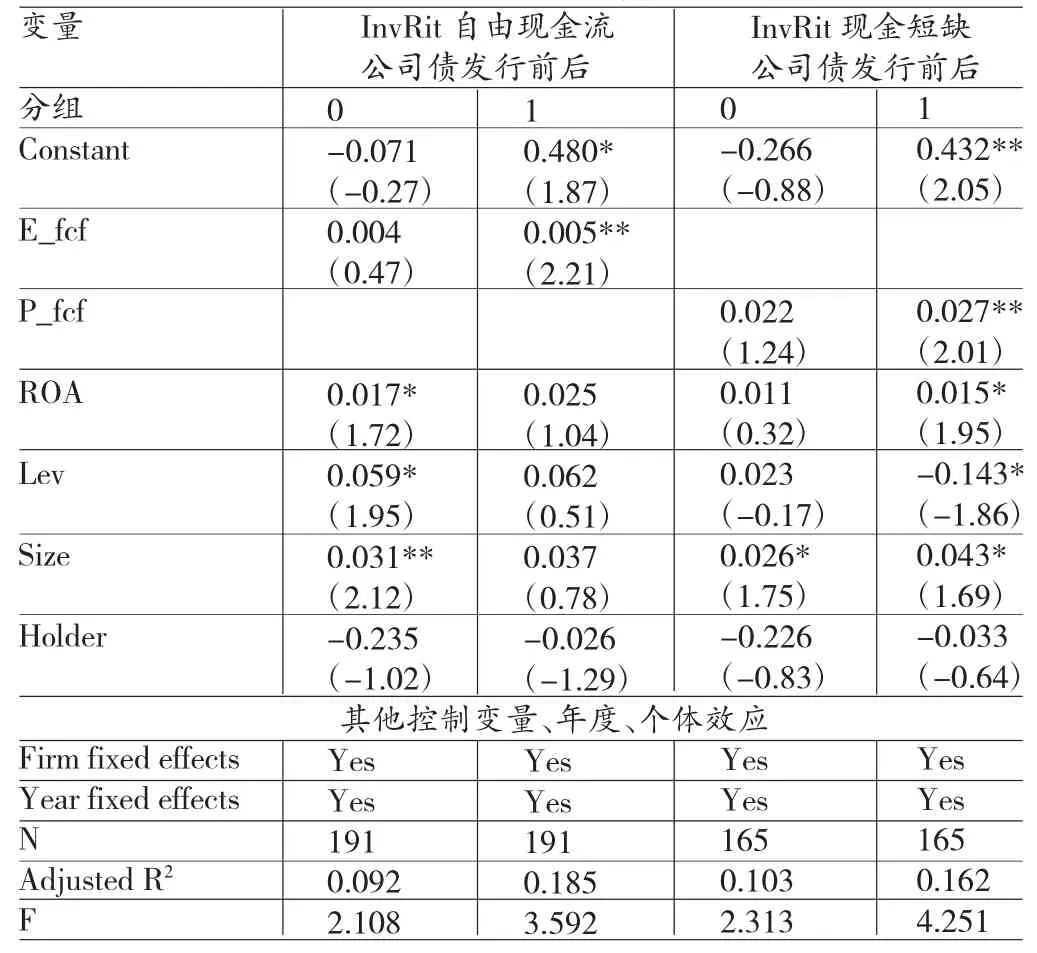

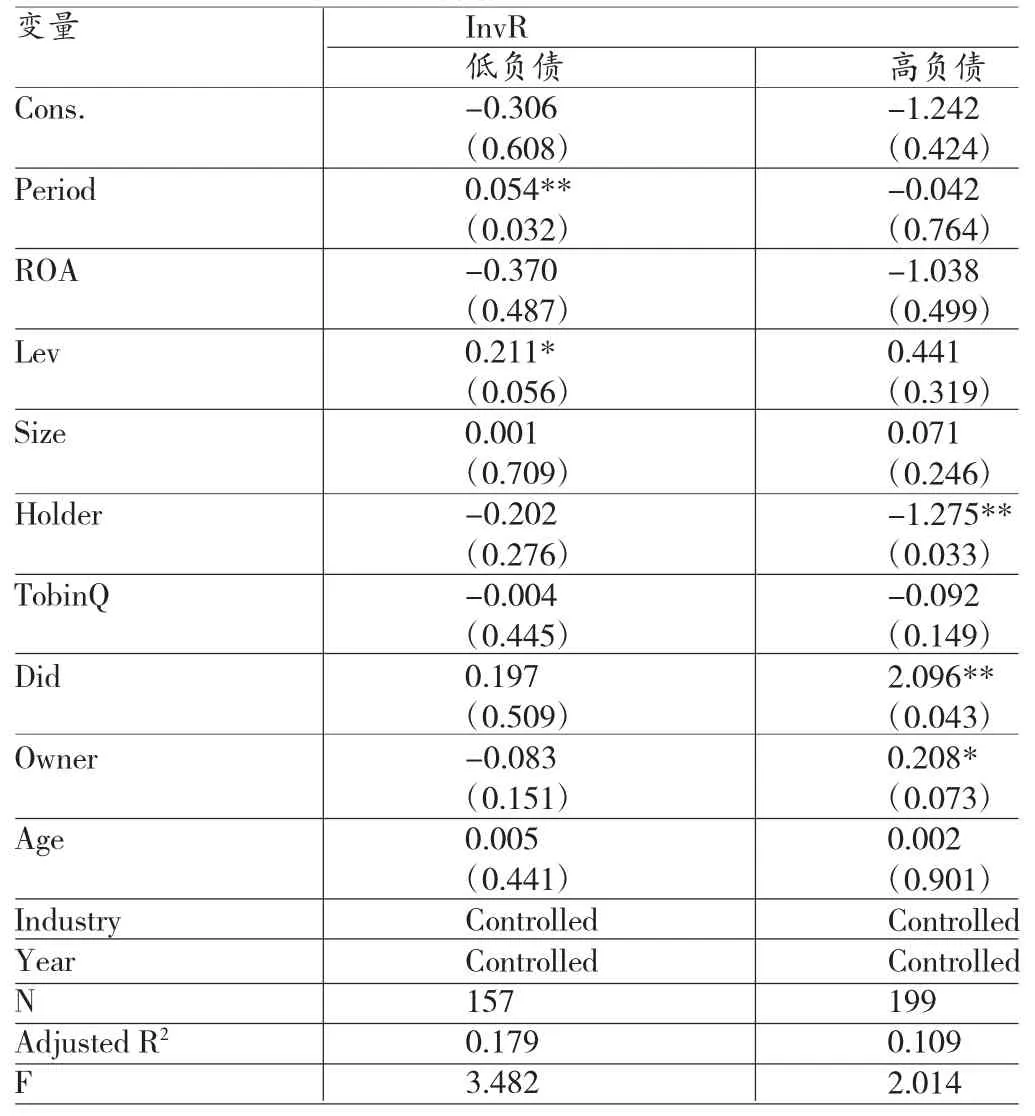

(二)回归分析 (1)公司债发行与企业风险。如表6所示,Period系数在模型(1)显著为负,与表4和表5结果相一致。这表明,在上市公司发行公司债的情况下,以上市公司经营现金波动衡量的公司经营风险和股票月回报波动率衡量的整体风险都呈现下降趋势。Period系数在模型(2)中显著为正,与表4和5结果相一致。这表明,在发行公司债后,上市公司资本性支出显著提高,由于固定资产等资本性投资支出相对于兼并收购等投资性支出风险小,因而上市公司整体风险下降,说明,公司债发行降低了上市公司资产替代行为。从市场风险衡量上市公司股票风险的Beta系数显著为正,可能的解释是由于上市公司债务融资增加,权益资本的风险也增加。结合表5可知,债务程度在发行公司债前后变化不大的情况下,Beta系数显著为正,表明市场对债务融资的风险较敏感。Lev系数在模型(1)显著为正,说明负债率越高,上市公司业绩波动和股票月回报波动越大,风险越高。Size系数在(1)显著为负,这是因为公司规模越大,市场份额相对稳定,融资能力强,因而风险承受能力较强。Lnfin系数在模型(2)显著为正,可能的原因是公司债发行规模越大的上市公司,受预算硬约束程度越高,从而增加风险较低的资本性投资支出。Did系数在模型(1)显著为负,说明独立董事占比越高,能提高公司治理水平,舒缓资产替代行为,降低公司业绩波动程度。Own系数在模型(2)显著为负,说明非国有企业资本性投资支出显著增加。模型(1)和(2)的结果验证了本文的研究假设1和2,公司债的发行能显著减低发债公司的资产替代行为从而减低企业的经营风险,并进一步得到公司债由于存在资金预算硬约束,发债企业通过增加资本性投资支出减低投资风险。(2)公司债发行、自由现金流与资产替代。为了探索公司债降低企业整体风险的具体路径,检验具有资金预算硬约束的公司债是否能通过调整上市公司自由现金流量的投资方向从而导致企业整体风险下降。根据模型(2)同样用固定效应模型检验假设3。检验结果如表7。从表7的结果可以发现,在公司债发行前,也即0分组的结果,无论是存在自由现金流或现金短缺企业,现金流量与资产替代行为代理变量无显著的相关关系;而在公司债发行后,也即1分组的结果,现金流量与资产替代行为代理变量显著正相关。这一结果说明,在公司债发行后,由于资金硬约束,公司债能自发调节企业自由现金流量促使资本性投资支出增加,从而降低了企业资产替代行为的发生。(3)负债程度与资产替代。通过表8的回归结果,可以发现,低负债程度企业Period的系数显著为正,高负债企业Period的系数不显著,表明公司债发行能有效抑制低负债程度企业资产替代行为而对高负债程度企业的抑制作用不显著。

五、结论

研究发现,在上市公司发行公司债后,企业整体风险要显著低于发行公司债之前。在发行公司债后,由于受到资金硬约束,上市公司通过增加风险较低的资本性投资支出减低企业的整体投资风险。进一步研究发现,公司债能调节自由现金流量,促使企业增加资本性投资支出降低资产替代行为的可能。同时负债程度低的上市公司发行公司债的治理效果优于高负债公司。本文也证明了公司债较好债务治理机制源于债务契约的资金硬约束机制。因此,在我国特殊的制度背景和大股东控制的治理特征下,公司债的债务治理功能要优于银行贷款等具有资金软性约束融资方式,能抑制上市公司通过资产替代行为增加债权人风险,投资高风险项目增加企业整体风险的行为。

表6 公司债发行前后风险变化

表7 公司债发行、自由现金流与资产替代

表8 负债程度与资产替代行为

*本文系2013年度教育部人文社会科学研究规划基金青年基金项目“基于风险投资视角的战略新兴产业金融支持模式研究”(项目编号:13YJCZH055)和教育部人文社会科学项目(项目编号:13YJC790052)的阶段性研究成果。

[1]黄伟麟、贺晋:《公司债能抑制企业无效投资吗?——基于中国上市公司的实证研究》,《金融经济学研究》2015年第2期。

[2]罗付岩:《信息不对称、银企关系与企业投资效率》,《金融经济学研究》2013年第6期。

[3]刘娥平:《中国上市公司可转换债券发行公告财富效应的实证研究》,《金融研究》2005年第7期。

[4]刘娥平、刘春:《盈余管理、公司治理与可转债发行后的业绩滑坡——基于PSM方法的证据》,《中国会计学会2011学术年会论文集》2011年。

[5]黄蓉:《高新资质、关联交易与企业税负》,《金融经济学研究》2013年第6期。

[6]Allen D.E.and V.Soucik.Long-Run Underperformance of Seasoned Equity Offerings:Fact or an Illusion?,Mathematics and Computers in Simulation,2008.

[7]Anderson,M.,Banker,R.,Huang,R.and Janakiraman S.Cost.Behavior and Fundamental Analysis of SGA Costs. Journal of Accounting,Auditing and Finance,2007.

(编辑 文 博)

猜你喜欢

今日农业(2021年5期)2021-05-22

今日农业(2020年20期)2020-12-15

中国外汇(2019年23期)2019-05-25

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30