关注后BEPS时代 应对国际税制竞争

——澳大利亚打击国际避税的启示

2017-05-03 02:14孔丹阳北京市国家税务局第二直属税务分局北京100061

国际税收 2017年4期

孔丹阳 张 旭(北京市国家税务局第二直属税务分局 北京 100061)

关注后BEPS时代 应对国际税制竞争

——澳大利亚打击国际避税的启示

孔丹阳 张 旭(北京市国家税务局第二直属税务分局 北京 100061)

近年来,澳大利亚税务局在进行跨国集团转让定价调查中发现,企业通过搭建或重组集团架构实现功能风险剥离进行避税的问题日益严重。澳大利亚税务局对该类案件予以重点关注,对其进行了针对性的立法,加大了打击力度。本文通过具体案例对澳大利亚打击国际避税的实践予以介绍,以期对中国反避税工作有所启示。

一、典型案件

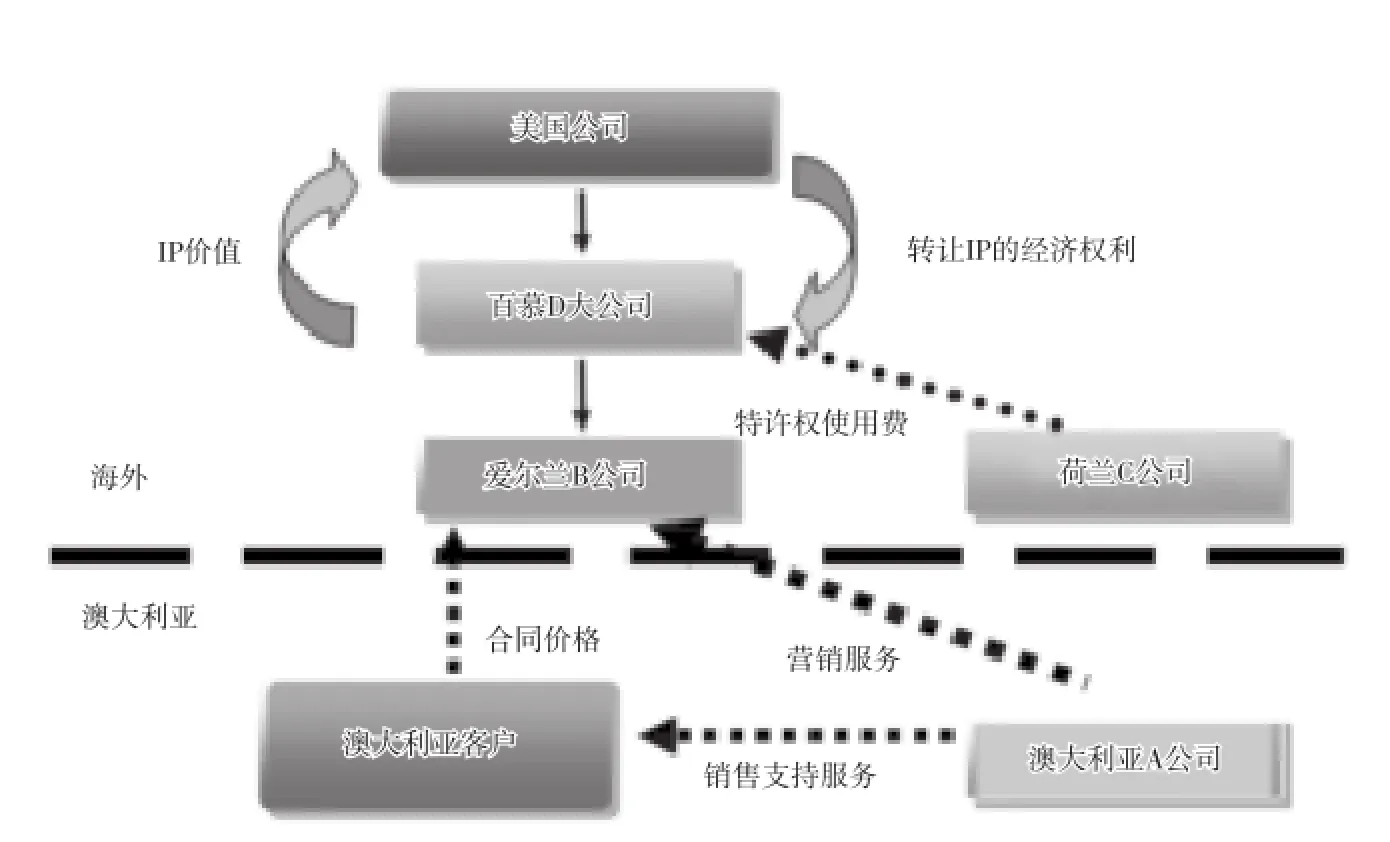

总部设于美国的某集团企业,通过在百慕大、爱尔兰、荷兰设立的三家海外公司转移本应该属于澳大利亚公司的合理利润。该案件中,被调查企业是位于澳大利亚的A公司,其主要业务是向其关联公司(爱尔兰B公司)提供在澳大利亚境内的营销服务,同时向购买爱尔兰B公司产品的澳大利亚客户提供销售支持服务,促成双方的交易,以成本加成的方式获得较低的利润回报。爱尔兰B公司的销售方式大部分为在线销售,澳大利亚客户与爱尔兰B公司直接签订合同购买商品,销售收入计入爱尔兰B公司。爱尔兰B公司表面上在澳大利亚没有设立常设机构(Permanent Establishment,以下简称PE),接受并处理客户订单以及付款的服务器也不在澳大利亚境内。与此同时,爱尔兰B公司将部分利润以支付特许权使用费的方式,通过设立在荷兰的C公司转移到位于百慕大的D公司(具体交易流程见下图)。

二、案件反避税难点

该案件中爱尔兰B公司大部分所得来自于在线销售,根据澳大利亚与爱尔兰税收协定营业利润条款第八条,爱尔兰B公司在澳大利亚未构成PE,澳大利亚税务局无法对B公司在澳大利亚实现的销售收入征税。同时,由于爱尔兰属于低税率国家(企业所得税税率12.5%),B公司向荷兰C公司支付了特许权使用费,减少了部分收入。根据爱尔兰与荷兰的税收协定,该项特许权使用费免征预提所得税,所以其海外实体取得的所得在该管辖区也只缴纳了较低的税收,导致全部或部分所得双重不征税。

2016年之前,澳大利亚一般反避税法规(General Anti Avoidance Rule,以下简称GAAR)适用于国内法和税收协定,该法规指出企业的避税行为必须具有减少澳大利亚税收利益的“支配目的”,如果“支配目的”是获得国外的税收利益,则跨国企业就可以避开GAAR。对于此类避免PE身份的案件,澳大利亚税务局无法适用一般反避税规定。

三、澳大利亚出台跨国反避税法

针对上述问题,澳大利亚政府2015年在GAAR下制定跨国企业反避税法(Multinational Anti Avoidance Law,以下简称MAAL),确保足额征收在澳大利亚经营的跨国企业的税款。MAAL从2016年1月1日起实施,新法针对的是离岸向澳大利亚客户出售商品或提供劳务的外国跨国企业。MAAL的适用需同时满足五个条件:(一)境外跨国企业是向澳大利亚客户提供商品或劳务的外国居民;(二)跨国企业是年收入超过10亿澳元的集团成员;(三)非居民企业将澳大利亚离岸销售收入计入其收入;(四)设立于澳大利亚的关联企业在销售商品或提供劳务过程中起到重要作用;(五)筹划目的是在澳大利亚逃避应税存在。

新法限制在澳大利亚以获得税收利益为目的的筹划。筹划的相关内容包括:(一)一家外国实体向一名澳大利亚客户出售某种商品或提供某种劳务;(二)一家澳大利亚实体是外国实体的关联企业或在商业上十分依赖该外国实体,且从事与出售该商品或提供该劳务直接相关的活动;(三)在澳大利亚的部分或全部经营活动都是由澳大利亚实体开展,或者通过澳大利亚PE完成,澳大利亚实体或PE与外国实体存在关联关系或商业附属关系;(四)该外国实体取得的部分或全部收入没有归属给澳大利亚PE,且筹划的主要目的是为了获得澳大利亚税收利益或同时获得澳大利亚和外国税收利益。

MAAL是有针对性的反避税规定,明确了集团企业通过刻意规避PE身份的认定而进行的税收筹划,只要符合上述条件,在不认定PE的情况下澳大利亚税务局仍然可以将其定义为名义PE并征税。采用“主要目的”测试原则,降低了GAAR所规定的具有“支配目的”的门槛,在“支配目的”中加入获得外国税收利益的筹划,与OECD协定滥用建议一致,专门针对在全球不纳税或少纳税的此类案件。

MAAL的出台使税务局长有权取消外国实体及其关联方通过筹划取得的税收利益。澳大利亚MAAL将企业划分为A-E五个类型,为纳税人分级分类管理提供依据。目前,澳大利亚正与170个纳税人及其顾问接触,向其表明在使用MAAL时税务机关的立场,在是否适用MAAL上提供更大的确定性。澳大利亚税务机关还密切关注旨在逃避跨国企业反避税法的重组,人为且没有反映其经营商业现实的重组都是其关注的重点。

四、MAAL在本案件上的应用

MAAL适用到上述案例需要考虑五个关键技术问题:第一,澳大利亚A公司从事了什么活动,是否对销售合同的签订有贡献。第二,MAAL不考虑其在境外是否已经缴纳税款,所以MAAL可以适用于在外国支付了税款但是逃避在澳大利亚构成PE的筹划。但是外国实体支付的外国税款是否少于在澳大利亚应支付的税款,是进行其“主要目的”测试判断时的一个重要考量。第三,对名义PE的判定,是否构成或可以视同非独立代理人PE,取决于案件的具体情况。例如澳大利亚实体是否可以代表外国实体签订合同,是否具有从事该销售活动相关的功能、资产和风险。第四,判断利润是否可以归属给名义PE,应识别外国实体的重要经济活动以及名义PE在这些经济活动中的作用,分析PE使用的资产和承担的风险十分必要。第五,税收利益的确定,应分析可以归属给名义PE的总收入,这需要考虑特许权使用费。本案中如果利润可以归属给澳大利亚名义PE,那么相关费用应跟随所得的分配,特许权使用费就可以认定是通过澳大利亚的名义PE发生的。因此,爱尔兰B公司支付给荷兰C公司的特许权使用费应归属给澳大利亚名义PE,并在澳大利亚缴纳预提税。

通过上述分析可以发现,本案的筹划实质是澳大利亚客户在澳大利亚A公司的帮助下,与海外实体直接签订合同,销售收入计入海外实体,集团通过税收筹划使澳大利亚的PE没有利润归属。在运用MAAL进行调整时,澳大利亚税务局要确保澳大利亚获得的利润与其功能、风险、资产相匹配,澳大利亚业务架构(无论实质还是形式)应反映经济、商业和法律现实。MAAL遵从的架构不应是人为安排的,应准确反映正在(或将要在)澳大利亚发生的经济活动。澳大利亚税务局通过MAAL判断和解决离岸实体在澳大利亚是否构成PE的问题,同时确定了澳大利亚A公司向海外实体和澳大利亚客户提供服务,并促成其在澳大利亚的销售而应该获得合理的回报。

五、对我国反避税的启示

在经济全球化的背景下,跨国合作日益密切,一些跨国纳税人利用各国税收政策上的差异逃避税。在我国反避税实践中,像上述这种将企业功能碎片化,规避PE认定的反避税案例并不鲜见,面对该类案件需要更多地学习发达国家的实践经验。

首先,完善有针对性的税收法律规范。澳大利亚MAAL对纳税人刻意规避税收协定中PE身份认定而进行的税收筹划有针对性进行了明确,用国内法进一步捍卫了PE的定义,在一定程度上填补了某些协定上的漏洞。同时,明确的法条设定了客观标准,提高了可操作性,也给纳税人带来更多的确定性。我国在完善相关立法时可以借鉴这种做法,加强国内法与国际法的衔接。国际税收法律的适用顺序原则上是协定优先于国内法,在实际操作中我国税务机关已经开始较多地对利用税收协定进行的税务筹划提出质疑,这就需要依据“实质重于形式”原则考量外国企业在利用税收协定构建其投资架构时是否有合理的商业目的。但是合理商业目的原则带有主观判断,基层税务机关缺乏客观标准可循。

其次,强化分级分类的反避税管理理念。澳大利亚对纳税人进行A-E的分类管理,不同类型的纳税人适用的处罚不同,一定程度上降低了税务机关的管理成本,提高了工作质效。建议我国国际税收工作与大企业管理相结合,对大型跨国集团提高管理层级,对其在中国的经营有一个整体的把握,详细了解大型跨国集团的组织架构和避税模式。2016年,国家税务总局设置机构负责全国联查工作,对开展大型跨国集团整体情况的调查研究意义重大。对其他中小型跨国企业应强化基层税务机关的管理,以复杂涉税事项的专项检查工作为突破口,特别关注不具有合理商业实质的企业重组,深入分析企业的避税模式。

最后,加快BEPS研究成果的落地。澳大利亚MAAL的制定是在对集团企业避税安排的趋势进行分析研究后,充分借鉴BEPS成果进行的有针对性的立法,充分体现了其对集团企业避税趋势和对国际税收前沿理论的宏观把控。OECD 2015年发布了BEPS项目15项产出成果,标志着国际税收规则的重构和各国多边税收合作的加强。随着我国“走出去”和“引进来”的企业不断增多,跨国企业通过转让定价、避税地避税等手段逃避我国税收、侵蚀税基的问题日益严重,这不仅是一场税企之间的博弈,更是一场各国间税制的竞争。我国反避税工作应注重借鉴国外经验,从完善税收法律法规和扩展反避税成果两方面入手,在协定谈签和修订中逐步引入BEPS成果,积极参与国际规则的制定,有效打击国际逃避税,维护我国合法税收权益。

责任编辑:高仲芳

猜你喜欢

环球时报(2022-11-16)2022-11-16

阅读(快乐英语高年级)(2021年3期)2021-06-01

作文·小学中高年级(2021年12期)2021-05-18

作文·小学低年级(2021年12期)2021-02-03

英语文摘(2020年4期)2020-07-28

活力(2019年17期)2019-11-26

中国信息化周报(2019年19期)2019-06-25

中国-东盟博览(政经版)(2018年10期)2018-05-14

商情(2016年43期)2016-12-26