看不见的博弈

2017-04-26 06:16郝峻岭

财经界·学术版 2017年5期

郝峻岭

摘 要:随着当今科技的迅速发展,生活节奏的加快,人们出于对方便性和快捷性的追求。互联网领域与金融领域不可避免地陷入了相融合的状态。在人们的生活方式上,从以前小心翼翼地揣着钱包出门,到现在带着手机使用第三方支付平台就可以走遍天下。可2016年3月,腾讯公司开始对旗下微信提现进行收费后,看似是为了弥补运营的亏损,实际上开始了一场互联网金融产业之间的博弈。

关键词:微信 支付宝 提现 竞争

随着信息技术的发展与广泛普及,互联网与传统产业的结合越来越紧密,呈现出相辅相成又相互竞争的复杂局面。20世纪90年代初期,全球第一家网络银行诞生。在此后的一段时间里互联网和金融产业的融合程度不断加深,互联网技术开始成为金融行业提升服务质量、扩大服务范围的的重要支持手段。1998年12月eBay子公司Paypal建立,它是一个总部在美国加利福尼亚州圣荷西市的因特网服务商,允许在使用电子邮件来标识身份的用户之间转移资金,避免了传统的邮寄支票或者汇款的方法。同时PayPal也和一些电子商务网站合作,成为它们的货款支付方式之一;但是用这种支付方式转账时,PayPal收取一定数额的手续费。以Paypal为代表的第三方支付公司的成立,标志着独立于传统金融业以外互联网金融业的诞生。从此互联网对于金融业尤其是社会支付结算体系的巨大推动作用得到越来越多人的了解和重视。

进入二十一世纪,互联网技术的迅猛发展带动了互联网金融的进步,传统金融业对于互联网金融的引领作用渐渐衰退,取而代之的是互联网企业和第三方支付企业,典型的代表就是我们所选择的研究对象:微信和支付宝。更重要的是互联网金融的空前发展逐渐显露出对传统金融业的替代效应,引起理论界和传统金融业的高度关注。

近些年,我国金融管制趋于宽松化,同时迈出了探索利率市场化的脚步,在这种大环境下,互联网金融迅速发展,移动支付市场不断扩大,给传统银行业带来了巨大的冲击。据推测,今年年内我国移动支付市场交易规模将达到121590亿元,到2018年则有望达到182559亿元。到2018年前,我国移动支付市场交易规模的年均增长将保持在20%以上,之后还有望保持较长时间的中高速增长。与互联网金融相比,如今的银行业正承受着巨大的压力,比如银行目前的各项收益受阻,各类经营成本不断上升。另外,以互联网金融为代表的新兴金融服务模式层出不穷,对传统的银行业带来了巨大的冲击。互联网金融属于跨界融合,能够极大的减少中间环节,缩短产业链。如果将来能够实现信息对称,互联网金融的中间环节会越来越少,对消费者来讲会获得更多的实惠。从影响程度来讲,互联网金融平台是对银行冲击更明显,也是更能体现互联网金融优势的领域。

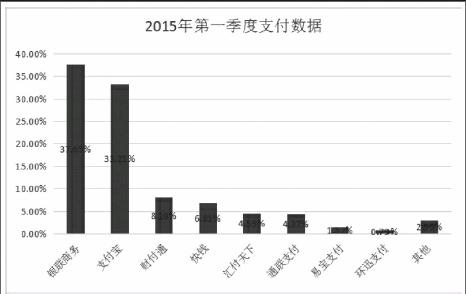

如我们对2015年第一季度支付數据的分析,可以得到以下图示。

从图中可以看出,以支付宝为代表的第三方支付平台对银联商务等传统金融业带来了巨大的冲击。

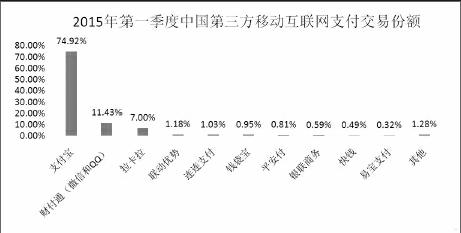

与此同时,互联网金融公司之间的竞争也日趋激烈,以研究对象微信和支付宝为例。综合多家第三方机构数据,得到如图数据。到2015年年底,支付宝在移动支付市场的份额约为75%左右,而以微信支付和QQ支付的财付通则为11%左右。

尽管目前在市场份额方面,微信支付还和支付宝有一定的差距,但微信支付却在积极推进相关市场布局。腾讯董事长马化腾(Pony Ma)表示,自2016年3月份腾讯开始向微信用户收取提现费用后,微信支付的运营亏损得到控。但是令人匪夷所思的现象出现了,微信支付所占的市场份额丝毫没有下降,反而是挤占了支付宝市场份额的10%,那么究竟是什么导致了这一现象呢?

先看一个货币发展历史上的著名事件。

18世纪至19世纪的英国丶美国丶法国长期采用金银复本位制。金银复本位制就是说一个国家规定金币和银币按照一个固定的比例进行兑换。由于金币和银币之间的兑换比率是政府经由法律定下的,所以会长期稳定不变,但市场上的金银之间的相对价格却会因为供需法则而波动。若当黄金实际价值超过法定兑换率时,人们就会将手中价值较大的金币(良币)熔成金块,再将这些黄金卖掉换成银币(劣币)使用。经过这种程序之后,就可比直接用金币换银币,换得更多的银币。有时人们甚至会重复这样的过程许多次,故市面上的良币就日益被熔化而减少,劣币则会充斥市场并严重扰乱市场秩序。(此处的「良币」并非指单价高的货币,而是指相对于兑换率而言,较有优势的货币。假设金币兑银币的法定兑换率是1:10,若1 个金币熔化之後能换取超过10个银币,则金币为良币;若10个银币熔化之後能换取超过1个金币,则银币为良币)。

这就是货币银行学中著名的现象之一——“劣币驱逐良币”。当一个国家同时流通两种实际价值不同而法定比价不变的货币时,实际价值高的货币(良币)必然要被熔化、收藏或输出而退出流通领域,而实际价值低的货币(劣币)反而充斥市场。

在2016 年3 月1 日,微信支付规定每个账户只有1000 元的免费提现额度,超过1000 元的部分,将对提现的每笔资金收取千分之一的手续费。看似这种手段遭受到了大多数人的反对与不满,但在后面的市场经济活动中,就发生了类似上述“劣币驱逐良币”的现象。因为如果微信和支付宝账户都有1000 元,分别提现后,支付宝可以到账1000 元,而微信只能到账999 元,所以在支付选择上,人们更情愿选择微信去支付,选择支付宝去提现。而提现对于支付宝来说不会带来任何经济效益,更多的选择微信支付不仅会弥补微信对银行的手续费,还会带来更多的盈利。作为应对,支付宝也出台了相关规定,从2016 年10 月12 日起,每个账户有两万元的提现额度,超过两万元的部分,提现的每笔资金收取0.1%的手续费。最近支付宝提出了积分换取免费提现额度的规定,在一定程度上激励了消费者去使用支付宝消费和进行相关活动。

纵观这几年的互联网金融发展,最牵动人心的便是提现,人们关注能否及时到账,是否安全以及收费。对于互联网金融企业的提现收费,都是一场看不见的博弈,可以说微信在这方面已经占得了先机,后面一定会碰撞出更多的火花,让我们拭目以待。

参考文献:

[1]张杰.金融中介理论发展述评[J].中国社会科学

[2]谢平,邹传伟.互联网金融模式研究[J].金融研究, 2012(12):11-22

[3]官晓琳.互联网金融模式及对传统银行业的影响[J].南方金融, 2013(5):86-88

[4]巴曙松,谌鹏.互动与融合:互联网金融时代的竞争新格局[J].中国农村金融, 2012(24):15-17

[5]谢清河.我国互联网金融发展问题研究[J].经济研究参考, 2013(49):29-36

[6]周宇.互联网金融:一场划时代的金融变革[J].探索与争鸣, 2013(9):67-71

[7]Allen,H.,Hawkins,J.,andSato,S.Electronic Trading and Its Implications for Fianical Systems [R].BIS Papers Chapters with 07-04 Number 2001.

[8]Anguelov,C.E.,Hilgert,M.A.and Hogarth,J.M.U.S. Consumers and Electronic Banking,1995-2003[R].Federal Reserve Bulletin,Winter2004

猜你喜欢

文萃报·周五版(2020年21期)2020-06-03

公务员文萃(2017年12期)2017-12-21

现代企业文化·综合版(2017年5期)2017-06-14

中国信息化周报(2016年47期)2017-03-25

知识就是力量(2016年10期)2016-10-13

恋爱婚姻家庭·青春(2015年9期)2015-09-29

中国信息化周报(2015年28期)2015-08-06

中国信息化周报(2015年13期)2015-06-01

计算机世界(2009年27期)2009-07-30

小学阅读指南·低年级版(2009年4期)2009-05-13

财经界·学术版2017年5期