会计准则国际趋同理论分析框架的述评与建议

2017-04-20 06:06周愈博

中国注册会计师 2017年4期

周愈博

会计准则国际趋同理论分析框架的述评与建议

周愈博

一、引言

会计准则的国际趋同对于促进国际间商贸往来、增强公司会计信息质量、降低信息不对称程度和降低资本成本有较大的作用,近年来一直是国内外学术界研究的热门领域,也形成了较多的研究文献。

大量研究表明,IFRS(国际财务报告准则)是一套高质量的会计准则(Leuz和Verrecchia,2000;Ashbaugh和Pincus,2001;Barth等,2008),因此,通常所指的趋同,是各国会计准则与IFRS的趋同。当前,各主要国家均实现了与之趋同或协调,也有多个国家直接采用了IFRS。会计准则的趋同包含形式趋同和实质趋同两个方面(Van De Tas,1988)。形式趋同旨在减少乃至消除不同国家会计标准、规范之间的差异,而实质趋同则是要使得不同国家企业的财务报告之间具有真正的可比性。实现形式上的趋同相对简单,要实现实质上的趋同却很难。

由于各国会计实践具有多样性,因此,如何将各国会计准则国际趋同实践整合在统一的理论分析框架中一直备受会计学者的关注。自20世纪90年代开始,国际会计界逐渐从制度环境视角出发对会计国际趋同进行了一系列研究,其中,较为著名的有LLSV的制度量化研究框架(1998;1999)、Rahman等( 1996;2002)的过程分析框架、Ball等(2000a;2000b;2003)的制度会计分析理论框架。这些理论框架为加快会计国际趋同进程提供了理论支持,但是,这些文献所考察的公司会计准则主要是基于发达国家的背景,对于发展中国家和新兴市场国家并涉及很少。

为此,笔者在借鉴L L S V、Rahman和Ball研究框架的基础上,试图提出一个更适合新兴市场经济国家的会计准则国际趋同理论分析框架构建思路,以期对于系统和深入地认识会计国际趋同的路径与经济后果带来一定的帮助。

二、现有的主要研究框架

1.LLSV的制度量化研究框架

对于许多发展中国家来讲,在形式上借鉴国际惯例甚至直接采用IFRS的条款都不是难事,但由于各国在文化法律环境、监管执行机制、公司治理结构等方面往往都存在较大差异,因此,类似的准则在不同的国家不一定能生成可比的财务报告。

新制度经济学一直强调制度对经济行为的决定性影响(Coase,1937;Alchian,1965;North等,1981),但这些文献只是给出了制度基础这一重要概念,并没有对其进行深入的探究。自1997年以来LLSV的系列研究开创了“法金融”的全新研究领域,从法与金融的宏观和微观两个层面进行论述,将制度基础这一抽象的概念予以量化,通过每百万人拥有上市公司家数、外部融资占GNP的比重、每百万人IPO的数量以及债务占GNP的比重等一系列代理变量证实了制度基础的重要性,同时也为会计国际趋同的制度环境量化研究奠定了基础。

LLSV的研究表明,良好的私人产权保护和有力的投资者保护能增强投资者的投资信心,增大他们在金融市场的参与度;有效的法律制度能提高公司的治理水平(LLSV,2 0 0 0),提高公司绩效与价值(LLSV,2002)。所以,良好的法律制度环境有利于金融体系的发展,进而能够促进经济的长期增长。因此,他们的建议措施是:要采取更好的私人产权保护与投资者权利保护的法律制度,再配合强有效的法律执行效率。

2.Rahman的过程分析框架

Rahman等(1996)总结了会计国际趋同研究的三个领域: 会计准则和实务趋同的测量、存在差异的原因分析、会计准则和实务趋同在股票价格和报酬上的反应。Rahman等(2002)进一步提出了会计国际趋同的过程分析框架,认为会计国际趋同有四个必要的方面:影响、过程、输出、结果。影响是指能够影响会计实务趋同的因素(例如环境和公司特征的因素);过程是指公司为减少两个或两个以上国家的会计实务差异、实现实务趋同而采取的步骤;输出是指某一时刻趋同水平的产物(如可比较的会计信息);结果是指趋同的结果(如更好的资本市场决策)。

以往的研究内含的假设都是会计实务的变化是由会计制度变化引起的,而且,被确认的影响因素通常都是宏观层面的。然而Rahman等(2002)的研究表明会计实务趋同与会计准则趋同和公司特征都有关系。准则制定者在会计准则的趋同中,应进行更加小心全面的检验,不能忽视所在国家的公司特征因素。

3.Ball的制度会计分析理论框架

Ball等人的系列研究将LLSV 框架真正融入了国际会计理论体系的研究。Ball(1995)提出国际会计准则的推广需要相应的法律、经济环境等因素相配套。Ball等(2000a)在研究非成文法与成文法国家里会计利润的市场相关性时发现,不同的制度因素确实影响了利润的价值相关性。他们指出,很多会计实务并不是被准则决定的,原因包括实务比准则更详细、准则要晚于实务上的创新、公司并不是一致的遵循准则等。

基于此,Ball等人将已有的国与国之间简单比较提升到了制度经济学的高度,建立了“制度环境—信息需求—会计盈余质量”的完整分析框架。Ball等(2000b)研究结果表明,高质量的会计准则并不一定意味着高质量的会计信息,尤其是在新兴市场国家, 会计信息质量可能更多地取决于制度的执行机制和执行程度。Ball(2001)指出,法律和政治体系可以通过影响会计准则的执行和对经理、审计师的诉讼直接影响会计信息质量,或者通过影响会计准则制定间接影响会计信息质量。

Ball和Shivakumar(2005)通过对欧洲私人公司的盈余质量进行研究发现,尽管私人公司和上市公司都受同样的会计准则、税法和审计准则的约束,但是私人公司的盈余质量显著比上市公司的低。他们认为,产生这种现象的根本原因在于私人公司的股东可以通过多种方式来全面了解公司的情况,缺乏对高质量财务报告的需求。同时,有的控股股东可能也有动机通过低质量的财务报告来掩饰他们对少数股东财富的侵占。

三、基于新兴市场环境的会计国际趋同理论分析框架构建思路

从以上阐述可以看出,现有的理论框架分别从制度、过程和盈余质量三个不同角度进行分析,各有所长。其中Ball等人的研究也已经比较系统,但是本文认为这些框架还有进一步整合的空间,尤其是针对发展中国家和新兴市场环境而言,需要考虑更多的因素。

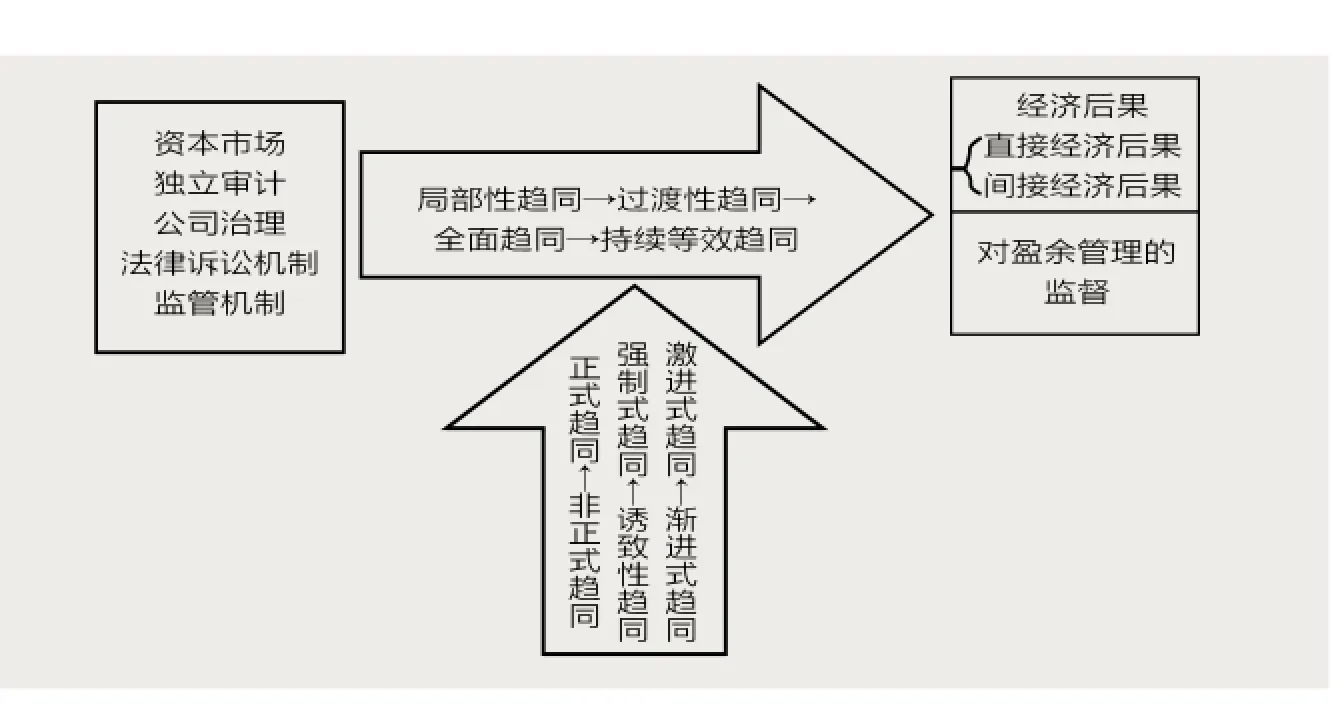

因此,笔者拟提出一个新的会计国际趋同分析框架构建思路(如图1所示),可以概括为:以制度环境(特别强调关注发展中国家与新兴市场国家)为起点,以形式趋同和实质趋同为路径,以会计准则的统一和财务报告信息的高度可比为最终目标,由制度环境、趋同变迁过程、趋同变迁后果和资本市场监管构成的理论结构体系。

这个分析框架将LLSV的制度量化研究框架中的“制度”、“行为”、“规则”、“惯例”等概念进行了细化;借鉴Rahman的过程分析框架,增加了对制度实施过程的关注和对成功标准的衡量;借鉴了Ball的制度会计分析理论框架,将会计国际趋同的目标由是否实现了新的书面规则转变为是否能够被持续有效地理解和执行。

1.制度环境

广义的制度环境不仅包括法律法规等正规约束,还包括文化习俗等非正规约束。在分析制度环境时,不仅要分析制度本身的完善程度,还需要分析社会各界对制度的理解尊重以及对制度的执行程度。

制度环境主要应考虑的因素有:资本市场、独立审计、公司治理、法律诉讼机制、监管机制。新兴市场国家通常资本市场体系不太完善,市场规则不太健全,市场参与者(企业、投资者等)不太成熟;新兴市场国家的会计职业不太成熟,外部审计师的独立性和内部会计人员的理论实务水平通常还不够高;新兴市场国家的公司治理水平不高,不少企业存在“大股东控制”或者“内部人控制”等问题;新兴市场国家的法律诉讼机制和监管机制通常不太健全,而且企业的运营容易受到政府的直接或间接干预。不过,这也并非就说明新兴市场国家就全是劣势,因为任何事物的发展都需要一定的过程和阶段。新兴市场国家通常也有更广阔的发展空间和更高的发展速度,也更具有可塑性,这也是优势。这些环境都影响了对会计准则的需求和供给。

但是,从强制披露和自愿披露的角度来看,对相同水平的全球化,新兴市场国家的公司可能反而会有更大的自愿披露动机。这是因为不熟悉公司的投资者可能对公司所属的国家弱势的法律和制度以及财务报告较差的质量上有担心,当他们更加国际化时,来自发展中国家与新兴市场国家的公司有动机提供更高质量的信息披露来消除这些担心。

图1 基于新兴市场环境的会计国际趋同分析框架构建思路

2.趋同变迁过程

准则趋同的变迁过程整体而言应该为由形式趋同到实质趋同。具体而言,由局部性趋同到过渡性趋同,然后到全面趋同,最终转向持续等效趋同。

同时,新兴市场国家也要考虑渐进式趋同和激进式趋同、诱致性趋同和强制性趋同、正式趋同和非正式趋同等几个问题。笔者认为,新兴市场国家一般来讲应采用渐进式趋同的方式,若在某个关键节点、各方面要素具备了的情况下,则可以考虑适当的激进;一般来讲应以诱致性趋同为主,尤其是在趋同的初期不可操之过急,但若条件已基本具备,则也可以在一定的时候实行强制性趋同;在是否正式趋同方面也是这样,应先以非正式趋同和先行试点为主,待经历了一定的磨合,并形成了适合自身发展的理解与共识之后,再通过建章立制进行正式的趋同,这样效果会更好。

3.趋同变迁经济后果的衡量

Zeff(1978)指出,会计报告将影响企业、政府、投资人和债权人等的决策行为,而他们的决策行为反过来又会损害各相关方的利益。所以,会计报告的改变会带来相应的经济后果。经济后果既包括直接的经济后果,也包括分析师、审计师、评估师等市场中介角度的间接经济后果(潘妙丽等,2008)。直接经济后果着重从公司业绩表现进行评价,包括信息环境、资本成本、公司价值等方面;间接经济后果主要从公司外部的利益相关者的角度进行考察,包括分析师、审计师、评估师等市场中介。Rahman(1996)的会计国际趋同因素与过程分析框架通过衡量澳大利亚和新西兰所达到的形式趋同水平,增加了对国际趋同制度变迁过程本质的了解和成功标准与经济后果的衡量。

4.资本市场监管

广义地说资本市场监管是证券监管部门为了维护公共利益,通过监管制度的建立和完善,对个人或机构采取的主动的干预和控制活动。由于本文的视角集中在会计国际趋同上,因此本文的资本市场监管是一种狭义的概念,主要指的是对会计趋同中盈余管理的监管。具体而言,可以从以下方面入手:(1)关注趋同水平明显偏低的准则项目,提高会计准则国际趋同的总体趋同度;(2)提高会计准则的全面性,提高披露项目的趋同水平;(3)通过一系列的制度和措施促使企业加强公司治理;(4)积极开展国际合作,争取对IFRS的制定施加影响,一方面使得国内外的准则环境更适合本土企业的发展,另一方面也为国际准则的完善做出自己的贡献。

综上所述,尽管本文并没有提出一个完备的、普适的理论框架,但是它为这项研究增加了一个发展中国家与新兴市场环境方面的制度解释视角。本文的理论分析框架综合考虑了我国等发展中国家与新兴市场国家会计所面临的国内外经济环境等制度因素及其自身的特征因素,探讨制度会计分析理论框架对我国会计国际趋同可能产生的影响,希望能给理论和实务界带来一定的参考价值。

1.潘妙丽,肖泽忠,蒋义宏. 强制执行IFRS之实证研究综述. 中国会计评论.2008(4)

2.Ball, R. Making accounting more international: Why, how, and how far will it go?[J]. Journal of Applied Corporate Finance, 1995, 8(3): 19-29.

3.Ball, R. Infrastructure requirements for an economically efficient system of public financial reporting and disclosure[J]. Brookings-Wharton Papers on Financial Services, 2001, (1): 127-169.

4.Ball, R., Kothari, S. P., Robin, A. The effect of international institutional factors on properties of accounting earnings[J]. Journal of Accounting and Economics, 2000a, 29(1): 1-51.

5.Ball, R., Robin, A., Wu, J. S. Accounting standards, the institutional environment and issuer incentives: Effect on timely loss recognition in China[J]. Asia-Pacific Journal of Accounting & Economics, 2000b, 7(2): 71-96.

6.Ball, R., Robin, A., Wu, J. S. Incentives versus standards: properties of accounting income in four East Asian countries[J]. Journal of Accounting and Economics, 2003, 36(1): 235-270.

7.Ball, R., Shivakumar, L. Earnings quality in UK private firms: comparative loss recognition timeliness[J]. Journal of Accounting and Economics, 2005, 39(1): 83-128.

8Coase, R. H. The nature of the firm[J]. Economica, 1937, 4(16): 386-405.

9.North, D. C. Structure and change in economic history[J]. New York Norton, 1981,16(3) : 211-220.

10.Rahman, A., Perera, H., Ganesh, S. Accounting practice harmony, accounting regulation and firm characteristics[J]. Abacus, 2002, 38(1): 46-77.

11.Rahman, A., Perera, H., Ganeshanandam, S. Measurement of formal harmonisation in accounting: an exploratory study[J]. Accounting and Business Research, 1996, 26(4): 325-339.

12.VAN DER TAS, L. G. Measuring harmonisation of financial reporting practice[J]. Accounting and business research, 1988, 18(18): 157-169.

13.Zeff, S. A. The rise of “economic consequences” [J]. The Journal of Accountancy, 1978,(11):56-63.

全国会计科研课题(2015KJB001)

作者单位:中国财政杂志社

猜你喜欢

房地产导刊(2022年10期)2022-10-18

银行家(2022年5期)2022-05-24

黑龙江大学自然科学学报(2022年1期)2022-03-29

小资CHIC!ELEGANCE(2022年1期)2022-01-11

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

大众投资指南(2021年35期)2021-02-16

中国外汇(2019年14期)2019-10-14

中国外汇(2019年11期)2019-08-27

燕山大学学报(2015年4期)2015-12-25