股权性质和媒体关注对上市公司信息披露质量的影响

2017-04-20 06:05徐蓉王素玲

中国注册会计师 2017年4期

徐蓉 王素玲

股权性质和媒体关注对上市公司信息披露质量的影响

徐蓉 王素玲

提高上市公司会计信息披露质量不仅是进行多层次资本市场建设的关键,而且也是提高投资者对资本市场信心的重要条件。以往的相关研究大都从单一层面证明公司治理对信息披露质量的影响作用。本文选取2006-2014年股权分置改革后深市A股上市公司的样本数据,综合外部媒体关注和内部股权性质双重公司治理因素,全面检验二者与会计信息披露质量的相关性及其对信息披露质量影响的差异性。检验结果表明:无论是作为内部公司治理因素中的股权性质,还是作为外部公司治理因素的媒体关注,二者均与会计信息披露质量显著正相关,而媒体关注对非国有上市公司信息披露质量的治理作用明显强于国有上市公司。

媒体关注 股权性质 信息披露质量

一、引 言

伴随着国内资本市场的迅速崛起,20世纪90年代信息披露制度在我国应运而生。在信息化、数据化背景下的今天,信息披露制度不仅已成为连接上市公司和投资者的重要纽带,而且其制定和执行也愈加受到各利益相关方的重视和关注。但不容置辩的是,上市公司信息披露的违规事件却一直与我国资本市场的发展相伴而生,从较早的琼民源、银广夏到近年的绿大地、万福生科,再到近期受证监会行政处罚市场禁入的欣泰电气、大智慧等等。此类事件的频出,不仅对上市公司声誉和投资者信心的打击显而易见,更是制约了资本市场优化资源配置功能的发挥和健全多层次资本市场体系目标的实现。

国内外学者的研究大都证明完善的内部公司治理机制不仅可以降低上市公司资本成本、驱动良好业绩、降低公司的风险和失误,而且也会对信息披露质量产生重要的影响,能有效降低企业管理层对信息披露进行操纵的可能性。然而,在大众传媒和网络媒介高度发展的今天,媒体作为外部治理机制对上市公司信息披露的影响日益凸显。因此,本文试图突破只就内部治理单因素对信息披露质量影响作用的传统分析方法,以2006-2014年股权分置改革后深市A股上市公司的数据为样本,综合股权性质和媒体关注内外部双重公司治理因素,考察二者对上市公司信息披露质量的影响以及探究在不同股权性质的上市公司中,媒体关注的治理作用是否存在差异。

二、文献回顾

(一)媒体关注与信息披露质量

Haw et al.(2004)通过对22个国家的实地考察发现媒体关注确能提高被报道公司的信息披露质量。Miller(2006)研究发现,媒体通过对所搜集到的信息进行整理和调查可以使那些操纵会计信息披露的欺诈行为提前被曝光。Fang和Peress(2009)则认识到被媒体所披露的公司的信息技术均已经得到优化,减小了交易风险,并且提出被媒体关注的公司将具备更高的超额收益。Bushee et al.(2010)、Engelberg和Parsons(2011)同样研究发现媒体关注会对上市公司信息环境产生明显影响,信息不对称程度显著降低。国内学者李培功和沈艺峰(2010)探究媒体报道的治理途径,发现我国媒体监督治理功能的有效发挥主要依赖于行政部门的介入,从而促使上市公司改正违规行为,提升信息披露质量。权小锋和吴世农(2012)首次从会计信息披露的角度来探讨媒体关注对上市公司的盈余操纵是否存在治理效用,研究结果表明媒体关注能够显著抑制上市公司管理层的盈余操纵行为,改善公司信息披露质量。贺建刚和魏明海(2012)认为通过媒体进行报道能够让相关的市场参与者有效预估企业运作可能遇到的风险问题,使得信息的透明度有效提升。杨世鉴(2013)同样研究发现上市公司被媒体报道的次数与上市公司业绩预告披露的准确性和及时性显著正相关。

(二)股权性质与信息披露质量

Ruland et al.(1990)发现,会计信息披露质量同政府持有该上市公司的股权比例呈正比,而同控股股东的持有股权比例则没有发现显著的相关性。Eng和Mak(2003)以新加坡158家上市公司为研究样本,研究结果显示较低的高管持股比例和较高的政府持股比例有助于提升上市公司自愿披露会计信息的积极性。国内,杜兴强和温日光(2007)发现完善的公司治理机制可以有效帮助和改善上市公司的会计信息披露质量,相较于民营企业,国有控股企业的会计信息质量更高。伊志宏等(2010)的研究也得出了相同的结论。郁玉环(2012)认为,股权结构作为公司治理结构的基础,必然会对公司的行为选择和经营成果产生重大影响,同时影响信息披露的行为选择。而作为股权结构维度要素之一的股权性质也必然会对企业会计信息的披露质量产生一定的影响。

通过上述对相关文献的梳理可以发现,国内外已有不少学者对股权性质和媒体关注同信息披露质量的相关性进行过单一层面的专门研究,但却未有学者将这三者之间的关系纳入同一架构进行探讨。基于此,本文在单一分析内部公司治理因素中的股权性质和外部公司治理机制的媒体关注对信息披露质量影响的基础上,尝试研究媒体关注在不同股权性质的上市公司中对信息披露质量的治理效用是否存在差异。

三、理论分析与研究假设

(一)股权性质对信息披露质量影响的理论分析与研究假设

代理理论和信息不对称理论要求代理人定期披露会计信息,从而减小代理双方信息不对称程度,缓解代理双方矛盾,进而减少代理成本。在两权分离的环境下,管理层有意愿并且有能力操纵信息披露,尤其是与公司业绩息息相关的财务信息。刘凤委等(2005)认为上市公司的治理结构、经营目标和行为选择会因上市公司的股权性质不同而产生一定的差异。与民营企业所不同的是,国有企业兼具经济和政治双重特征,在承担经济责任的同时,还要承担相应的社会责任,而这必然会导致其在信息披露方面产生差异。本文以实际控制人的性质来定义股权性质,将上市公司分为国有控股上市公司和非国有控股上市公司。当上市公司的实际控制人为政府时,由于其不真正享有上市公司的剩余索取权,管理层追求利润的压力较小,故其违规披露的动机较小。Ru1and et al.(1990)、Eng和Mak(2003)都研究发现政府持股有利于提高上市公司的信息披露质量。杜兴强和温日光(2007)认为国有上市公司承担着诸如树立公众形象、提升品牌价值等重要的社会责任,再加上因其有政府权威的委托人,控制监督能力也强于非国有上市公司。因此,国有上市公司往往并不一定拥有更强的动机去操纵信息,反而会为了承担诸多社会责任,恪尽职守的履行其代理人的权利与义务,从而会对信息披露质量的影响产生积极作用。相反,个人或者家族拥有对非国有控股公司的绝对控制权,他们是上市公司的剩余索取者,追求自身利益最大化是他们的最终目标,具有操纵信息披露的强烈动机,因此信息披露水平较低。基于以上分析,提出本文的假设1:

假设1:相对于非国有上市公司,国有上市公司的信息披露质量更高。

(二)媒体关注对信息披露质量影响的理论分析与研究假设

网络的普及和信息化水平的高速发展使媒体逐渐成为信息汇集和传播的重要载体。根据议程设置理论,媒体报道可以对那些被曝光的公司产生 “盯住效应”,即与那些未曾有媒体报道的公司相比,被媒体曝光的公司会受到更多的社会专注和舆论监督。出于追求自身利益最大化的固有意识,亦或是为了迎合资本市场的投融资需求,企业管理层通常会萌发出操纵会计信息的意图从而采取一些违规行为,与媒体关注度较小的公司相比,那些受到较多媒体关注和报道的公司,其违规行为会更大可能地被曝光,进而受到政府介入调查和法律惩罚的机率更大。在这种情形下,迫于舆论的压力和规避行政处罚,以及为减少法律诉讼而引起公司名誉受损,上市公司的治理层通常会选择主动披露更加准确和及时的会计信息。因此,上市公司所披露的信息内容质量会受到媒体报道强弱的影响。同时为了获取更多积极正面的舆论宣传,塑造良好的公司形象,媒体报道会激励上市公司管理层及时、准确的披露会计信息。基于以上分析,提出本文的研究假设2:

假设2:媒体对上市公司报道次数越多,即媒体关注度越高,则信息披露质量越高。

(三)不同股权性质下媒体关注对信息披露质量影响的理论分析与研究假设

媒体对于上市公司所发挥的外部治理效用已逐渐在国内外相关文献中得到肯定(Dyck and Zingales,2004;Miller,2006;Joe,etal,2009;李功培、沈艺峰2010)。然而,受我国市场经济这一大背景的影响,媒体一方面由于外部经理人市场尚处于发展阶段,不够成熟和完善,运用声誉机制来管理层规范显得十分困难,另一方面,我国资本市场存在上市公司中国有股权占比过重的情况,这使得公司的运行和管理无法避免政府的干预。正如郑志刚(2007)所说的那样,媒体是否有动力验证其所获取信息的真实性,以及是否客观精准报道其所获取的信息取决于媒体所处的包括对新闻自由保护在内的外部治理环境。为了充分发挥媒体对公司行为的监督作用,需要警惕媒体市场的过于集中和某一利益集团对媒体的高度控制。Djankov(2001)曾考察了多个国家的媒体公司的所有权模式,发现几乎所有国家最大的媒体公司都由该国的政府控制。政府干预成为了媒体治理作用能否充分发挥的关键因素。本文用上市公司被媒体报道的新闻条数来衡量媒体关注的程度,由于国有上市公司更容易受到政府介入的影响,这就削弱和制约了媒体关注对国有上市公司信息披露治理作用的发挥。基于以上分析,提出本文的假设3:

假设3:上市公司股权性质不同,媒体关注对信息披露质量的影响会存在差异。同国有上市公司相比,媒体关注对民营上市公司信息披露质量的治理作用更加明显。

四、研究设计

(一)样本选取与数据来源

本文选取2006-2014年股权分置改革后深市A股上市公司作为研究样本,剔除金融、保险行业类上市公司、同时发行B股或H股的上市公司、ST、*ST公司、当年IPO公司、数据缺失的上市公司。此外,为避免异常值对回归结果产生的干扰,对连续变量1%以下和99%以上的分位数进行缩尾处理,最终得到3275个有效观测值。本文关于信息披露质量的数据来源于深交所网站中所披露的对上市公司信息披露质量的考评结果,媒体关注数据取自CNKI中的《中国重要报纸全文数据库》,财务数据以及公司治理数据主要从CSMAR数据库中获得。

表1 变量定义

表2 描述性统计

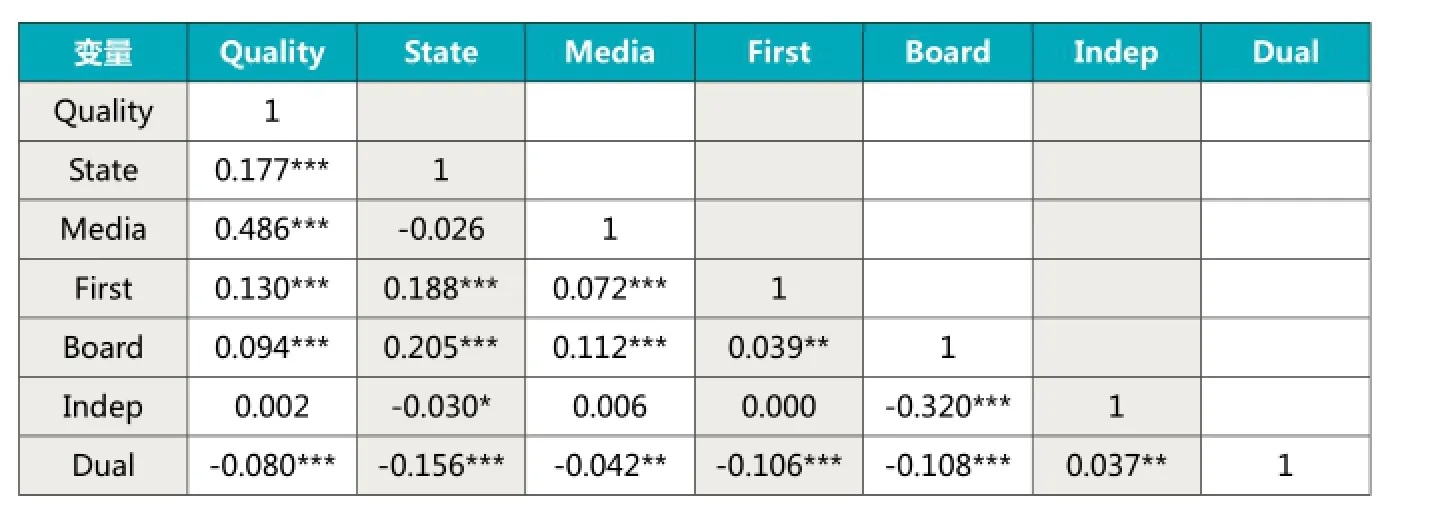

表3 主要变量的Pearson相关分析

(二)模型设计与变量定义

1.模型设计

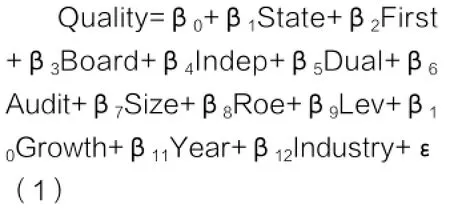

为了分析股权性质对信息披露质量的影响,构建如下模型(1):

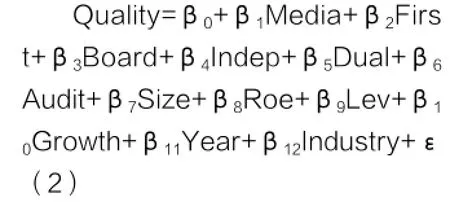

为了探究媒体关注对信息披露质量的影响,构建如下模型(2):

2.变量定义

(1)会计信息披露质量(Quality)

关于对信息披露质量的度量,本文选用深交所网站上每年公布的上市公司信息披露考评结果为衡量指标,采用伊志宏等(2010)等学者的做法对信息考评结果进行二级分类,即当公司评级为A级或B级时,信息披露质量赋值为1,而当评级结果为C级或D级时,则信息披露质量赋值为0。

(2)媒体关注(Media)

国内外学者大多采用上市公司被媒体报道的新闻条数来衡量媒体关注的强弱(Fang and Peress,2009;李培功和沈艺峰,2010)。本文沿用李培功和沈艺峰(2010)以及朱松等(2012)的研究思路,拟选取《中国证券报》、《上海证券报》、《证券日报》、《证券时报》、《第一财经日报》、《经济观察报》、《21世纪经济报道》及《中国经营报》这八份最具权威和专业的全国性证券金融类日报作为媒体报道的来源,以这八份报纸刊登的关于上市公司的新闻条数为基准,参照Chen等(2009)的做法,采用“1+新闻条数”的自然对数即Ln(1+新闻条数)来量化上市公司受媒体关注的强度。

(3)股权性质(State)

本文对于上市公司股权性质的划分是依据CSMAR数据库中对上市公司实际控制人的界定,当上市公司界定为国有上市公司,股权性质赋值为1,否则为0。

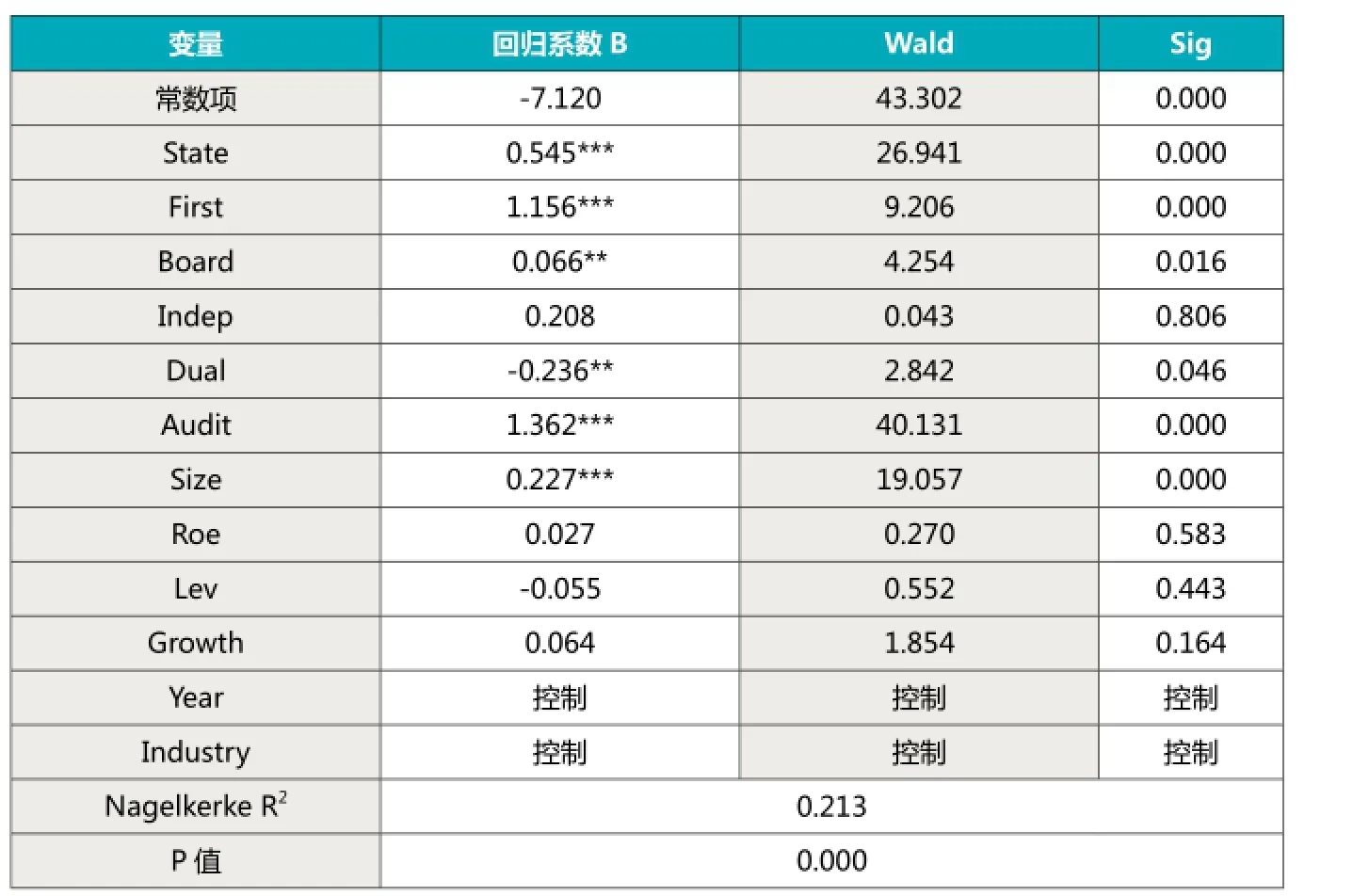

表4 股权性质对信息披露质量影响的回归结果

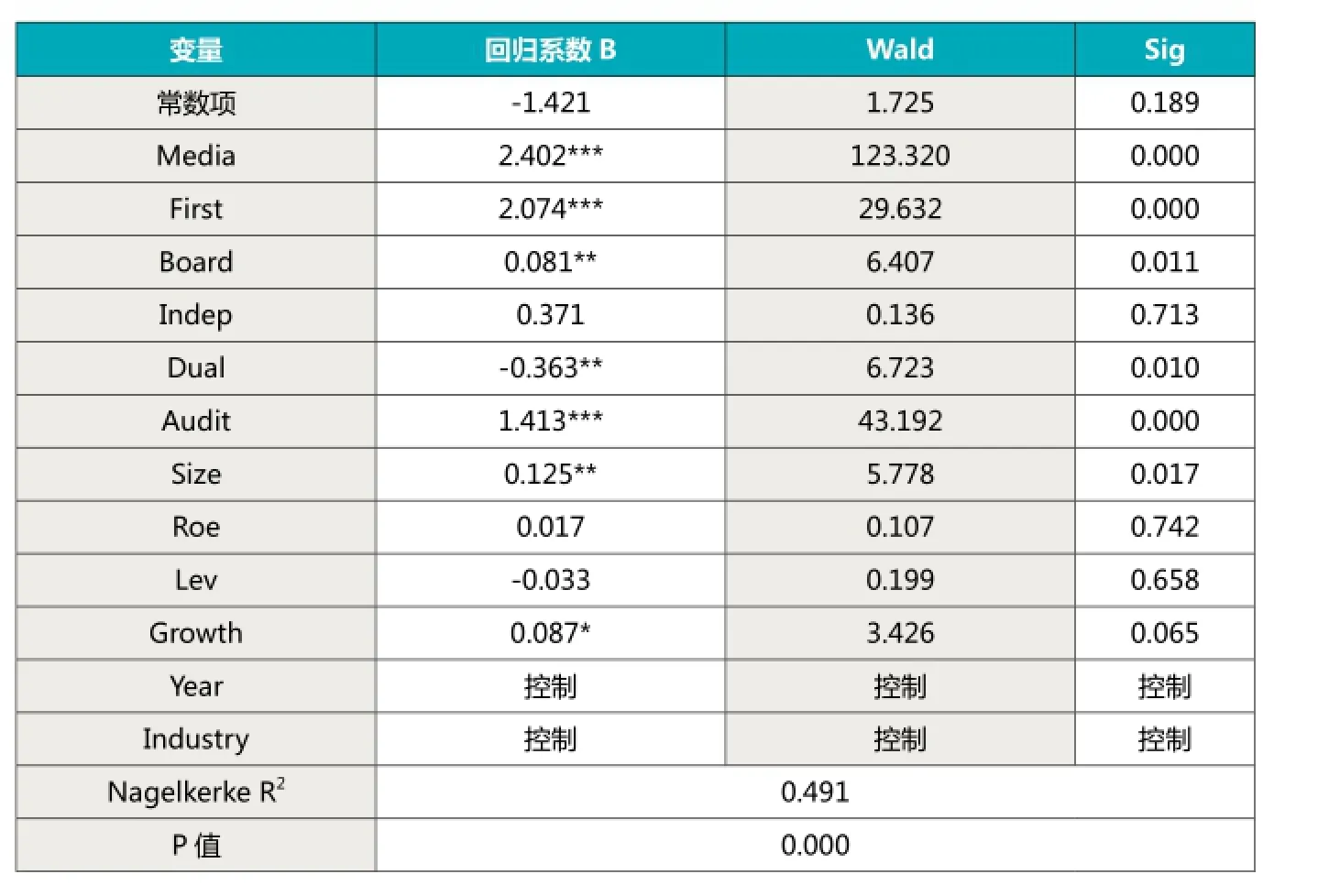

表5 媒体关注对信息披露质量影响的回归结果

(4)控制变量

通过前文的分析可知,上市公司信息披露质量很大程度上会受到公司治理机制和公司特征的影响,本文选取第一大股东持股比例、董事会规模、独立董事比例、公司规模、资产负债率等作为控制变量,以控制治理机制、公司特征对信息披露质量的影响,具体变量定义详见表1。

五、实证检验

(一)描述性统计分析

从表2中可以发现,Quality均值为0.7441,说明在2006-2014年间深交所A股主板市场中超过74%的上市公司其信息披露质量被评为A级或B级,总体信息披露质量较好。媒体关注度(Media)的平均值为1.0754,即样本公司中每个上市公司平均约可获得1.9312(e1.0754-1)篇媒体报道,其中受到媒体报道最多的公司在2006-2014年间共有64(e4.1744-1)篇报道,当然也存在在研究年限中没有被媒体报道过的公司。股权性质(state)均值为0.5392,样本中国有上市公司和非国有上市公司的数量总体上相差较小,这也为下文以股权性质进行分组研究媒体关注在不同性质的上市公司中对信息披露质量的影响提供了可能性。控制变量方面,第一大股东控股比例(First)均值高达34,42%,自股权分置改革以来我国上市公司中一股独大现象并未有所改观,股权集中程度仍然较高。独立董事比例(Indep)最小值为0.1111,平均值为0.3672,表明上市公司独立董事比例基本上达到公司法规定的要求,但也存在独立董事人数不合规定的情形。上市公司董事长与总经理两职合一(Dual)的平均值为0.1591,表明董事长与总经理两职合一仅出现在少数企业中。在审计意见(Audit)方面,超过93%的上市公司年报经注册会计师审计后被出具了标准无保留意见,财务报表总体上可信赖程度较高。

(二)相关性分析

为避免多重共线性的干扰,本文对各主要变量之间的相关性进行Pearson双尾检验,表3报告了主要变量间的相关系数。

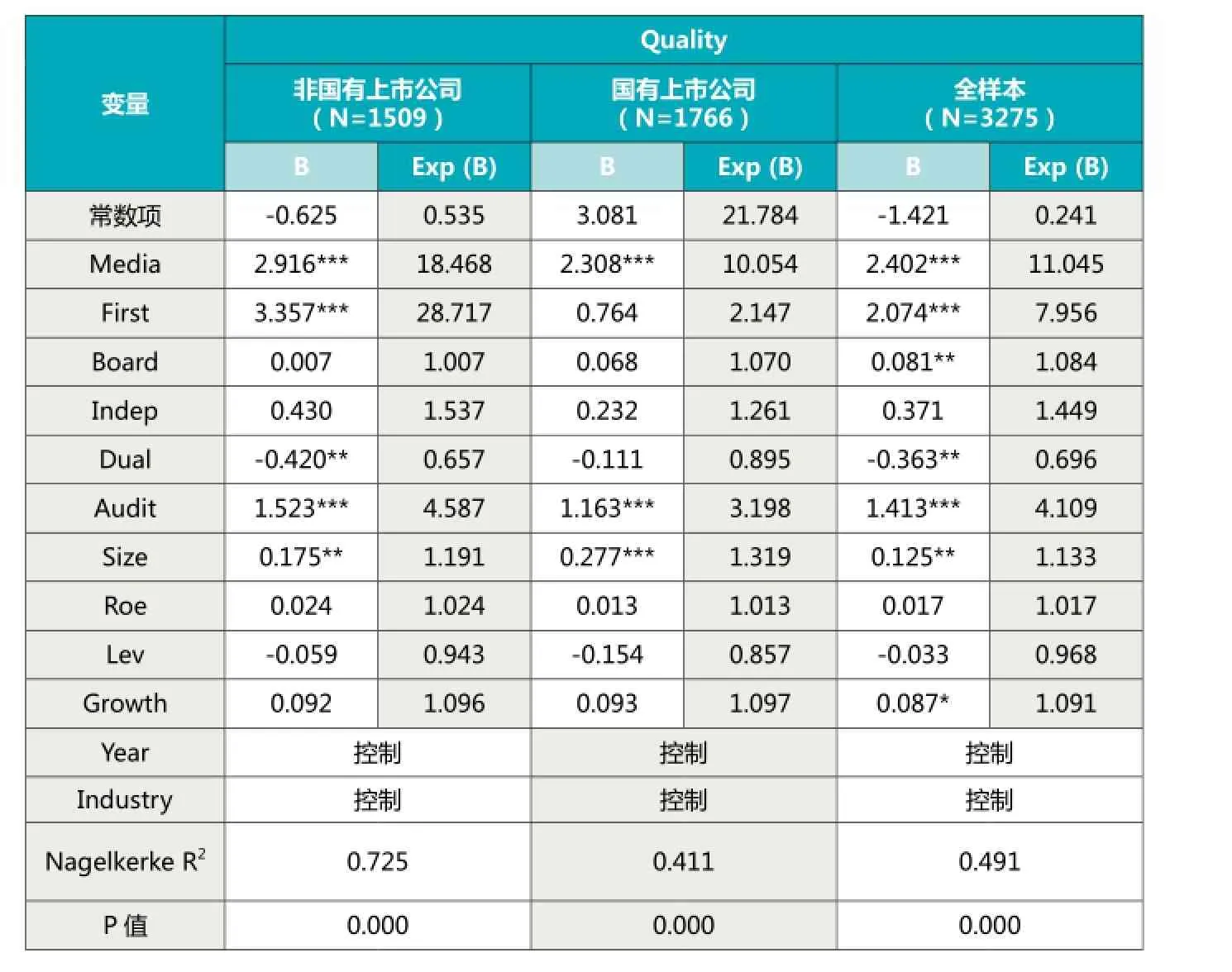

表6 不同股权性质下媒体关注对信息披露质量影响的回归结果

从检验结果中可以看出,各解释变量之间相关系数的绝对值均小于0.5,说明不存在多重共线性,故能够放在同一个模型中进行检验。在相关性检验中可以发现,无论是股权性质State还是媒体关注Media均与信息披露质量Quality在1%的相关性水平下显著正相关,初步支持了假设1和假设2。在控制变量方面,第一大股东持股比例First和董事会规模Board均与信息披露质量Quality正相关,而董事长与总经理两职合一Dual同信息披露质量Quality负相关。当然Pearson系数只是对单变量分析的结果,媒体关注和股权性质对信息披露质量的影响还需要通过多元回归做进一步的分析。

(三)多元回归分析

1.股权性质对信息披露质量的影响

为检验股权性质对信息披露质量的影响,对模型1进行Logistic回归,回归结果如表4所示。

从表4中可以看出,State回归系数B为0.545,Sig值为0.000,股权性质与信息披露质量在1%的水平上显著正相关,表明与非国有上市公司相比,国有上市公司信息披露质量更高,假设1得以验证,这与杜兴强和温日光(2007)的研究结论一致。此外,在控制变量中,第一大股东持股比例First与信息披露质量Quality在1%水平上显著正相关,说明大股东持股比例的增加有利于提升上市公司的信息披露质量;董事会规模Board与信息披露质量Quality在5%水平上显著正相关,说明上市公司董事会规模越大其信息披露质量越高;审计意见类型Audi同信息披露质量Quality在1%的相关性水平上显著正相关,表明经注册会计师出具的审计意见类型可以在较大程度上体现上市公司信息披露质量的高低;公司规模Size也与Quality在1%水平上显著正相关,这可能与大公司的管理更加规范有关。而董事长与总经理两职合一Dual同Quality在5%的相关性水平上负相关,表明两职合一不利于信息披露质量的提高。

2.媒体关注对信息披露质量的影响

为检验媒体关注对信息披露质量的影响,对模型2进行Logistic回归。由表5的回归结果可知,媒体关注Media回归系数B为2.402,Sig值为0.000,媒体关注与信息披露质量在1%的显著性水平上正相关,即上市公司受到的媒体关注度越高,其信息披露质量越高,媒体关注对于提高被报道公司的信息披露质量具有显著的治理作用,假设2得到了验证。在控制变量方面,第一大股东持股比例First和董事会规模Board分别与Quality在1%、5%的相关性水平上正相关,说明大股东持股比例越高、董事会规模越大,信息披露质量越高;审计意见类型Audit与Quality在1%水平上显著正相关,再次证明了审计意见类型确能有效体现上市公司信息披露质量的高低;此外,同样发现上市公司规模Size与信息披露质量Quality正相关,董事长与总经理两职合一Dual与信息披露质量Quality负相关。

3.不同股权性质下媒体关注对信息披露质量的影响

为考察媒体关注在不同股权性质的上市公司中对信息披露质量的治理作用是否存在差别,将样本数据分为国有上市公司和非国有上市公司两组,然后借助模型2分别对两组样本数据进行Logistic回归从表6中可以发现,非国有上市公司媒体关注的回归系数为2.916,显著高于国有上市公司媒体关注的回归系数2.308,通过对比观测OR值Exp(B)能够看出媒体关注对非国有股权性质的上市公司信息披露质量的治理作用更加明显,假设3得到了验证。究其原因可能是同非国有上市公司相比,媒体在对国有上市公司相关信息进行搜集和报道时更容易受到政府的干预,这就制约了媒体关注对国有上市公司外部治理功能的发挥。

(三)稳健性检验

前文采用两分类法对信息披露的考评结果进行赋值做回归分析,可能会使一些有价值的原始信息被过滤掉,为了保证研究结论更加可靠,将深圳证券交易所公布的信息披露考评结果的的四个等级由A到D分别赋值为4、3、2、1,然后运用有序回归模型(Ordinal Regression)做进一步检验。

从有序回归结果(表略)可以看出,虽然存在某些变量的回归系数以及显著性水平同二元Logistic回归结果不完全一致,但主要结论没有发生大的改变。说明了本文的研究结论是稳健的。

六、研究结论与政策建议

本文以2006-2014年间我国股权分置改革后深市A股上市公司为研究样本,实证检验了股权性质和媒体关注对上市公司信息披露质量的影响。研究结果表明,无论是作为内部公司治理因素中的股权性质,还是扮演着法律外公司治理角色之一的媒体关注,二者都与会计信息披露质量显著正相关。此外,媒体治理作用的充分发挥会受到外部环境好坏的影响,而政府对媒体的干预会弱化媒体的自由性,一定程度上限制了媒体关注对国有上市公司信息披露的治理作用,实证结果表明媒体关注对非国有上市公司信息披露质量的治理作用强于国有上市公司。

针对以上分析,本文认为,综合完善公司内外部治理机制、增强信息披露监管;建立健全法律体系,充分保障媒体报道权利;减少政府干预,营造良好的外部环境等措施可以有效达到提升会计信息披露质量的目的。

作者单位:南京市人才服务中心 安徽大学商学院

1.Haw J B, Hu L S , Wang and W Wu. Ultimate Ownership, Income Management, and Legal and Extra- Legal Institutions[J].Journal of Accounting Research, 2004,42(2):423-462.

2.Miller G S.The press as a watchdog for accounting fraud[J].Journal of Accounting Research,2006,44(5) :1001-1033.

3.Fang L,Peress J. Media Coverage and the Cross-section of Stock Returns[J].Journal of Finance, 2009,59(5):2023-2052.

4.Bushee B J,Core J E,Guay W. The Role of the Business press as an Information Intermediary[J].Jounnal of Accounting Research,2010,48(l): 1-19.

5.Engelberg J E,Parsons C A. The Causal Impact of Media in Financial Markets[J].Journal of Finance,2011,66:(1)67-97.

6.李培功,沈艺峰.媒体的公司治理作用:中国的经验证据.经济研究.2010(04)

7.权小锋,吴世农.媒体关注、盈余操纵与应计误定价——基于我国股市媒体关注的治理效应及其治理机制探讨.第九届实证会计国际研讨会论文.2010

8.贺建刚,魏明海.控制权、媒介功用与市场治理效应:基于财务报告重述的实证研究.会计研究.2012(04)

9.杨世鉴.媒体报道与分析师跟踪能够提高信息披露质量吗?基于我国上市公司业绩预告的分析.中国注册会计师.2013 (07)

10.郑志刚.法律外制度的公司治理角色——一个文献综述.管理世界.2007(09)

11.Djankov S,Caralee M,Tatiana N,Andrei S. Who Owns the Media? [J].NBER Working Paper,2001,(24):154-165.

12.朱松,徐浩峰,姚立杰.媒体关注、稳健会计政策与市场反应.中国会计与财务研究.2012(14)

猜你喜欢

上海师范大学学报·自然科学版(2022年3期)2022-07-11

初中生学习指导·提升版(2022年4期)2022-05-11

中国市场(2021年34期)2021-08-29

中学生数理化(高中版.高二数学)(2021年5期)2021-07-21

大众投资指南(2021年35期)2021-02-16

商情(2017年5期)2017-03-30

山西农经(2015年4期)2015-05-08

现代企业(2015年1期)2015-02-28

声屏世界(2014年8期)2014-02-28

中外企业家(2009年5期)2009-10-14