公允价值计量、政治关系对借款利率影响

2017-04-18 04:47谭晴刘步沈星元夏婷

现代商贸工业 2016年33期

关键词:公允价值计量

谭晴+刘步+沈星元+夏婷

摘 要:以2010年至2012年上交所主板市场中的制造业公司为样本,采用层级回归技术对公允价值盈余信息、企业政治关系与企业长期借款利率的關系,进行了多元线性回归分析。实证结果发现:公允价值盈余占比与长期借款利率存在显著正相关;企业政治关系与长期借款利率存在显著负相关,而且企业政治关系会负向调节公允价值盈余占比与企业长期借款利率之间的关系。说明银行在放贷时,会谨慎评估公允价值盈余额的可靠性与偿债能力;企业政治关系的存在,有利于企业融资,直接或间接降低了借款利率。

关键词:公允价值计量;会计信息契约有用性;企业政治关系

中图分类号:F83 文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.33.109

1 引言

国内学者对公允价值会计信息有用性的研究,包括信息观和契约观两个视角。已有研究大都基于信息观。而基于契约观的研究较少,主要聚焦于公允价值会计信息与银行贷款利率、银行贷款规模、和贷款期限等的关系。例如,顾瑞鹏(2010)研究了公允价值变动损益会计信息与银行贷款利率的关系,实证结果表明,公允价值变动损益的增加对增加银行贷款金额和减少贷款利率有显著影响。罗楠(2012)的研究表明短期债务模型与公允价值变动正相关,长期债务模型与公允价值变动损益负相关。陆正飞、祝继高、孙便霞(2011)以2002-2010年中国A股上市公司作为研究对象发现,盈余管理程度不同的企业,新增银行长期借款与会计信息的相关性并不存在显著差异。

西方学者对公允价值研究绝大多数是以公允价值会计信息的估值有用性为研究对象,对公允价值会计信息的契约有用性研究的论文较少,而以债务契约为研究主题的研究更少。例如:Ahmed和Scott(2013)发现,企业净利润中公允价值盈余比例越大,导致净利润在贷款合约中用途越低,而且贷款契约中会增加关于企业获利能力的其它监测指标和限制条款。Joanne Horton等(2006)以美国银行业为研究对象,采用问卷调查法研究发现,绝大部分银行能够认知到,公允价值会计的应用会降低偿债能力和盈利能力指标的预测能力,银行会对这些指标提出新的界限。Christopher Nobes(2011)研究发现公允价值会计的运用增加了借款企业的会计信息产权,给企业逃避贷款契约中的限制条款提供方便。但放贷银行会事先估计自己的信息劣势,会因自己面临的风险增加,而采取提高贷款利率、分期贷款、增加抵押等对策。

由于现有文献对公允价值会计信息的契约有用性的研究结论不统一,有的认为公允价值变动损益的增加对借款利率有显著影响;有的认为短期借款利率与公允价值变动正相关、长期借款利率与公允价值变动负相关;还有的认为公允价值会计信息与借款利率不存在显著相关性。所以,我们就公允价值变动损益对债务契约的影响,作进一步研究,以期为该类问题的答案提供更多的证据。

企业政治关系是企业重要的社会资本。资金紧缺是目前我国众多企业存在的普遍问题,然而在我国法律制度不够健全的情况下,不同所有权性质的企业在融资上拥有不同的待遇。现有研究基本认为,企业的政治关系水平会影响企业的融资待遇,包括:融资渠道、融资方式以及融资成本和规模(李维安,邱艾超,阎大颖,2010)。然而,很少有文献将企业政治关系与会计信息的价值相关性及契约有用性联系起来。本文的研究将同时拓展会计信息的价值相关性、契约有用性的研究,以及政治关系对企业融资活动的研究。

2 理论分析与研究假设

2.1 公允价值计量属性的特点对会计信息质量的影响

我国的新会计准则将公允价值定义为:资产和负债按照在公平交易中熟悉情况的交易双方自愿进行资产交换或负债清偿的金额。

从公允价值金额的具体确定方法看,我国在参考国际会计的基础上,构建了公允价值计量技术的三个次层:优先采用相同资产或负债的活跃市场报价作为公允价值的估计;其次采用类似资产或负债的活跃市场报价,并经调整后的金额作为公允价值的估计;最后采用现值作为公允价值的估计。在不同的计量技术中,由于相关参数的数据来源、数据加工复杂程度以及数据加工中涉及的主观估计程度不同,导致三种计量技术获得的公允价值信息的质量不同:活跃市价法获得的公允价值信息可靠性最高,相关性也较高;现值技术法获得的公允价值信息可靠性最低,相关性最高。

2.2 研究假设的提出

银行作为企业的重要融资渠道,在与企业订立借贷契约时,必然会利用企业的会计信息,以判断企业的偿债能力。以公允价值计量的会计信息相对历史成本会计信息,由于反映的是资产脱手价值,而非买入成本,更加与偿债能力相关。然而,公允价值的计量技术方法具有可选择性,特别是现值技术中的有关参数估计具有较强主观性,在合约订立时具有较强的不可预测性,与事后难验证性。从而使公允价值计量,成为债务人粉饰会计信息的合法手段。银行在放贷时,可能会考虑到公允价值的可操纵性特点,从而在合约订立时不采用公允价值会计信息,或者将其进行折扣考虑。因此,我们提出以下假设:

H1:以公允价值盈余占比越大,长期借款利率的越大。

企业政治关系是企业重要的社会资本,对企业融资行为具有重要影响因素。政治关系相当于一种担保机制,会提高企业偿还能力。另外,企业的政治关系也会对现有的及潜在的商业伙伴产生影响,吸引其接近企业,融于并分享企业的现有政治关系。所以,我们提出以下假设:

H2:企业政治关系级别越高,长期借款利率越低。

H3:企业政治关系会对公允价值盈余信息与长期借款利率的关系起负向调节作用。

即存在政治关系的企业,相对于不存在政治关系的企业而言,公允价值盈余占比的增长,所导致长期借款利率的边际增长越低。

3 研究设计

3.1 样本选择

本文以上2010年至2012年上交所主板市场中的制造行业(按证监会2001年行业分类标准)上市公司为样本,剔除各年PT、ST、ST*公司数据,剔除当年借贷利率信息不全的数据,共获得69个公司观测数据。其中2010年数据采用国泰安数据库的免费数据,2011年、2012年的数据来是通过在证券之星、巨潮资讯网、上证所等手工查询获得。然后本文采用excel的缩尾处理函数winsorize对回归模型中连续型变量上下1%的样本数值进行缩尾处理,以剔除各变量的极端数据。

3.2 模型设计与变量定义

为了检验假设,本文采用层级回归的方式对以下线性回归模型进回归。

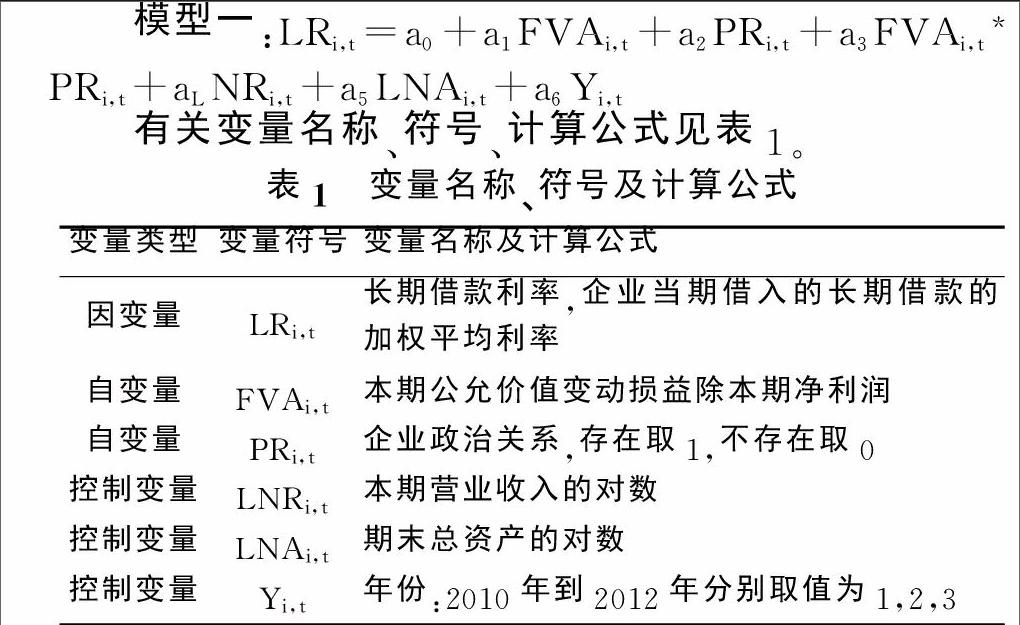

模型一:LRi,t=a0+a1FVAi,t+a2PRi,t+a3FVAi,t*PRi,t+aLNRi,t+a5LNAi,t+a6Yi,t

有关变量名称、符号、计算公式见表1。

3.2.1 自变量的选择

(1)公允价值盈余占比。

我们试图用公允价值变动损益/净利润,来反映企业以公允价值计量的盈余大小。

(2)企业政治关系。

如果企业实际控制人、董事长、总经理或者监事会主席中至少有一人满足以下条件,我们就将其定义为具有政治关联:现任或前任政府官员;现任或前任人大代表;现或前任政协委员。在此用虚拟变量表示。1表示有政治关系,0表示没有政治关系)(熊艳,2016)。

3.2.2 控制变量的选择

银行的信贷决策,特别是长期信贷决策是否有效,很大程度取决于对企业长期现金流量的估计。由于企业的获利能力以及企业的资产规模是产生现金流量的基础,因此我们选择了营业收入的对数作为公司获利能力测量的指标,选择总资产的自然对数作为资产规模的指标。

3.2.3 因变量的选择

长期借款利率,具体指企业当期借入的长期借款的加权平均利率。

4 实证分析

本文采用Excel软件对模型进行层级回归分析,具体结果如表2。

根据上表A栏的数据可知,当只以FVAi,t作为解释变量,没有引入控制变量时,FVAi,t与被解释变量LRi,t在1%水平上显著正相关性;且长期借款利率变动的15.6%能用变量FVAi,t解释。

根据上表B栏的数据可知,当以FVAi,t作为解释变量,同时引入ORi,t、LNAi,t控制变量时,FVAi,t依然与被解释变量LRi,t在1%水平上显著正相关性,但回归系数稍微变小,由0.461下降为0.420。而控制变量的加入,使得回归方程对长期借款利率变动的解释率有较大提高,由15.6%上升到23.2%。假设1成立。

C欄的数据是在B栏变量的基础上,再增加解释变量PRi,t,进行回归后得到的。结果表明:PRi,t解释变量在5%水平上显著正相关性,回归系数为-0.392,说明企业政治关系对企业借款利率互相关。回归方程对长期借款利率变动的解释率也由29.6%提高为321%,说明在企业公允价值盈余占比和企业政治关系变量的基础上,增加两者的交互项,会带来对长期借款利率变动的增量解释。假设3成立。

D栏的数据是在C栏变量的基础上,再增加解释变量FVAi,t*PRi,t,进行回归后得到的。结果表明:FVAi,t*PRi,t解释变量在10%水平上显著负相关性,回归系数为-0.124,说明企业政治关系对公允价值盈余占比与长期借款利率的关系具有负向调节作用。回归方程对长期借款利率变动的解释率也由23.2%提高为29.6%,说明在企业公允价值盈余占比的基础上,增加企业政治关系变量,会带来对长期借款利率变动的增量解释。假设2成立。

5 研究结论、局限性与启示

本文以中国2010-2012年上交所主板市场中的制造行业公司为样本,考察了公允价值盈余信息在企业贷款合约中,是否会影响长期借款的利率。研究结果发现,公允价值盈余所占比例越大,企业长期借款的利率越大。其原因可能是,在我国当前公允价值会计信息的计量规则下,企业管理层对公允价值盈余信息具有较大的操纵空间,而且公允价值盈余信息本身又具有较大的不稳定性。这些特点造成银行在放贷时,对企业的公允价值盈余信息持谨慎态度,保守估计其偿债能力。认为企业的公允价值盈余占比越多,则企业盈余质量和偿债能力也越低,从而要求更高的放贷利率。

公允价值计量是我国新会计准则的一大亮点,现有文献从会计信息的契约有用性和价值相关性两个视角研究公允价值计量属性对会计信息有用性的影响。本文只是从公允价值盈余信息对企业长期借款利率影响的角度,讨论了公允价值盈余信息的贷款契约有用性。在以后的研究中,还可以分析公允价值盈余信息对短期借款利率、借款期限、借款规模及借款种类的影响,以充分检验公允价值盈余信息对贷款契约的影响。另外,本文在对长期借款利率计算时,采用企业当期借入的长期借款的加权平均利率,也许采用企业年末剩余长期借款(包括将于一年期内偿还的长期借款)的加权平均利率更加合理一些。

参考文献

[1]顾瑞鹏.基于企业战略导向的内部控制与风险管理体系构建探讨[J].财会通讯,2012,(11):82-83.

[2]罗楠,刘斌.公允价值计量对债务契约有用性的影响研究[J].证券市场导报,2012,(8):44-48.

[3]陆正飞,祝继高,孙便霞.盈余管理、会计信息与银行债务契约[J].管理世界,2008,(3):152-158.

[4]Ahmed A S,Scott D.Managerial Overconfidence and Accounting Conservatism[J].Journal of Accounting Research,2013,51(1):1-30.

[5]Joanne Horton,Richard Macve, George Serafeim.‘Deprival value vs.‘fair value measurement for contract liabilities:how to resolve the ‘revenue recognition conundrum?[J].Accounting & Business Research,2006,41(5):26-35.

[6]Christopher Nobes.On relief value(deprival value) versus fair value measurement for contract liabilities: a comment and a response[J].Accounting & Business Research,2011,41(5):515-524.

[7]李维安,邱艾超,阎大颖.企业政治关系研究脉络梳理与未来展望[J].外国经济与管理,2010,(5):48-55.

[8]熊艳.强势企业、政治关系与盈余管理方式——来自深沪上市公司的经验证据[J].财经理论与实践,2016,37(4).

猜你喜欢

财税月刊(2016年5期)2016-08-03

财税月刊(2016年4期)2016-07-04

商业会计(2016年2期)2016-02-18