儿童商业渠道调查系列之三线上的圈地运动

2017-04-17 06:12:44杨杨

风采童装 2017年3期

文|杨杨

儿童商业渠道调查系列之三线上的圈地运动

文|杨杨

上期文章讲述了在互联网的冲击下儿童业态一直被认为是实体商业的“客流发动机”,但转化率是一个硬伤,同时受困于同质化、业态单一等问题,各大儿童业态开始寻求转型。

本期,我们来研究电子商务领域童装市场的状态如何。

线下线上“双核驱动”给童装品牌带来更大发展空间,不少企业将由以儿童服饰为主的业务领域进一步向儿童周边产品领域扩充,增加与消费者的触点。

2016年7月28日,著名童装品牌派克兰帝的运营方童创童欣网络科技股份有限公司挂牌新三板,被称为“童装电商破冰股”。

“童装虽是传统产业,但也是朝阳产业。这个行业市场规模大,成长性好,每年保持在12%左右增速。儿童服饰产业消费升级步伐明显,在别的产业开始走平时,这一产业开始提速。三四线城市消费者也越来越愿意选择中高端童装,未来市场潜藏更大价值。”派克兰帝品牌创始人罗建凡说,派克兰帝将借助资本支持大力拓展电商业务,努力发展成全渠道、全品类、多品牌、多平台的儿童产品品牌集团,打造儿童产业生态圈。

全渠道是大势所趋

虽然并非所有童装品牌都像派克兰帝一样挂牌新三板,但大力发展电子商务渠道的运营方式确实大部分童装品牌都认同的。

如果从时间线索来看,电子商务冲击传统零售的浪潮要早于童装品牌大面积崛起。因此新诞生的童装品牌从出生开始就面临的是传统渠道和电子商务“两条腿”走路,全渠道平台和已经改变消费习惯的消费者们。所以,对品牌而言,电子商务的吸引的力甚至要大于传统的实体销售。

艾索儿童市场研究咨询公司创始人李露凌曾表示,童装市场相对成熟,正处在升级阶段,未来会越来越重视品质和个性化,精品和快时尚还将迅猛增长。过去,品牌商主要靠代理商销售,与消费者没有直接对话,未来要建立直接沟通的平台、渠道。她表示:“产品永远是第一位的,扎实做产品做品牌的企业迎来了发展机遇,借助资本力量可以进入新的发展阶段。”

全渠道发展对童装企业而言,从某些方面也可以理解为扩容。我国童装市场潜在的空间与容量巨大,但起步较晚,市场集中度。2015年,我国市场占有率前十位的童装品牌占有率之和仅为10.6%,远低于发达国家水平。市场高度分散也给行业企业扩容提供了机遇。

企业扩容的武器

虽然童装行业步入高速发展期,但目前行业没有绝对领导品牌。随着竞争加剧,市场会进一步成熟。

罗建凡说:“企业要积极拥抱互联网,通过‘互联网+’转型。一方面,在企业内部,通过互联网提升供应链效率,加快生产周期。过去,设计师闭门造车,以猜定产,并不知道消费者需要什么。如今,可以把新品的图片数据放在网上,通过计算消费者在该网页的停留时间来实现柔性生产;另一方面,在对外市场上加大创新,除了在天猫、京东、唯品会等电商平台销售外,要打造自己的IP,通过鲜活的形象与年轻消费者产生共鸣,同时打造立体式、多样化的会员粉丝销售,借助娱乐营销、社群营销、碎片化营销等多种方式,与消费者建立持续有效的沟通与服务。”

线下线上“双核驱动”将给童装品牌带来更大发展空间。这一便利条件的直接影响就是不少企业将由以儿童服装服饰为主的业务领域进一步向儿童周边产品领域扩充,横向拓展儿童产品线,包括运动、亲子装、婴童用品等,以增加与消费者的触点。

不过,虽然电子商务是大势所趋,但线上市场的复杂程度丝毫不亚于传统零售,特别是“门槛低”让线上市场竞争激烈,下期我们来讨论多元化新市场中出现的一些现象和问题。

数据说话

2016年12月份童装市场销售情况

数据来源:中华全国商业信息中心

(一)童装销售情况

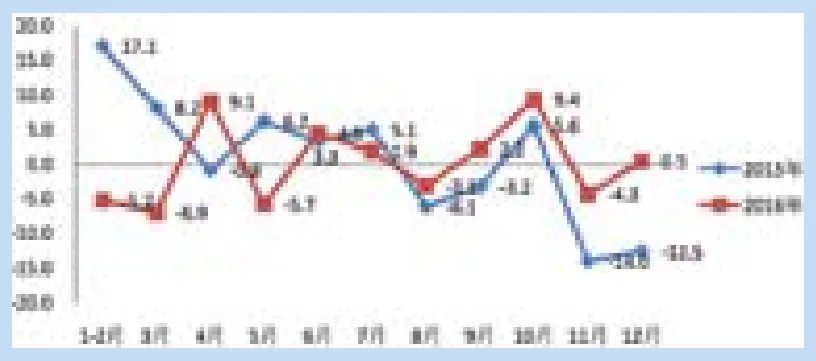

根据中华全国商业信息中心统计数据显示,2016年12月全国重点大型零售企业童装零售额同比增长0.5%,零售量同比增长1.4%,增速均高于上年同期。

2015—2016年全国重点大型零售企业童装类商品各月零售额增速(%)

2015—2016年全国重点大型零售企业童装类商品各月零售量增速(%)

(二)分地区销售情况

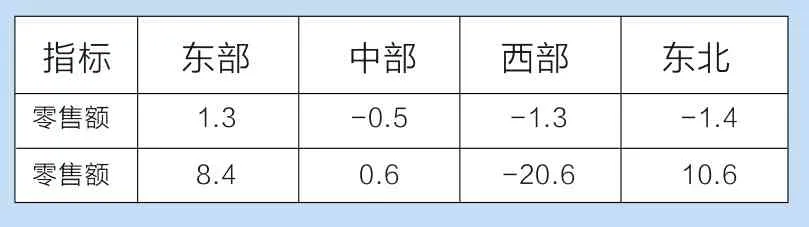

2016年12月份不同地区市场童装销售增速情况(%)

从四大地区童装零售增长来看,2016年12月,零售额方面,东部地区同比增长1.3%,其余地区均为同比负增长;零售量方面,地区差异较大,东北地区同比增长10.6%,西部地区则显著下降。

(三)分城市销售情况

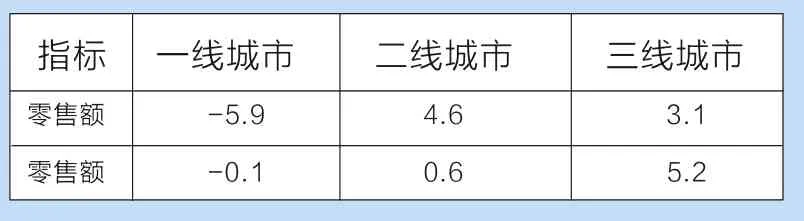

分线城市看,12月份,零售额方面,一线城市同比下降5.9%,二线、三线城市分别同比增长4.6%和3.1%;零售量方面,一线城市同比下降0.1%,二线、三线城市实现同比正增长。

2016年12月份不同城市市场童装销售增速情况(%)

猜你喜欢

华人时刊(2022年9期)2022-09-06 01:02:32

出版人(2021年11期)2021-11-25 07:34:04

纺织服装周刊(2019年5期)2019-02-26 19:17:10

商周刊(2018年17期)2018-08-31 02:20:12

现代装饰(2018年5期)2018-05-26 09:09:52

家用电器(2017年6期)2017-07-03 14:31:45

销售与市场·渠道版(2016年3期)2016-04-20 21:48:07

创业家(2015年10期)2015-02-27 07:54:41

营销界(2015年29期)2015-02-27 02:38:32

cookie world(2010年10期)2010-10-24 05:56:20