团队薪酬差距和激励强度:测量、影响因素及作用机制

2017-04-09 09:29张如凯程德俊任桐

中国人力资源开发 2017年12期

● 张如凯 程德俊 任桐

组织中薪酬分配是一个多维度结构,许多学者倾向于从不同角度与层面对其结构开展研究。但就薪酬分配结果而言,效率和公平仍是薪酬分配的两个关键变量。在具体的薪酬实践指向上, 效率是通过将薪酬与绩效相挂钩的绩效薪酬来体现。绩效薪酬设计主要立论于薪酬的激励效应和筛选效应(Gerhart, Rynes, &Fullmer, 2009)。激励效应意味着薪酬可以激发员工提高绩效;筛选效应意味着员工可以通过自己的需求偏好匹配来用脚投票, 留下或离开;两种效应均已被相关研究实证(Locke et al., 1980;Gerhart & Milkovich, 1992)。然而,组织常常需要在效率与公平之间进行权衡。薪酬结构的公平可以分为内部公平性和外部竞争性两个方面。内部公平性(internal alignment)是指单个组织内部不同工作/技能/能力之间的工资率组合 (米尔科维奇,纽曼,

格哈特,2014);薪酬结构主要通过职位等级、不同等级之间的薪酬级差和用于确定这些等级与级差的工作标准/基础三个维度加以界定。外部竞争性(external competitiveness), 是指组织之间的薪酬比较关系, 即与竞争对手相对应的薪酬定位。实践中一般体现为两个维度,一是薪酬水平, 是指组织所支付的一系列人力费用的平均水平;二是薪酬形式, 是指与竞争对手相对应的各种薪酬形式的组合(米尔科维奇等,2014)。从薪酬管理的角度来看,组织薪酬分配特征可以分为目标设定、分配规则、激励强度和支付周期四个设计维度(刘颖,张正堂,段光,2015)。对于团队而言,这种对薪酬分配效率和公平的综合性考量也是其薪酬分配的出发点与终极检验。基于团队效率和公平的综合测量与作用机理探析也往往成为此领域研究的重要关注。

受经济学个体化研究视角的影响,以往薪酬分配的研究更多侧重于个体薪酬的研究。对于团队薪酬的研究也主要将团队作为类似于独立个体的研究对象,将薪酬激励的相关概念简单映射至团队层面。然而实际上,团队是存在互动互依关系、围绕共同目标共同努力的一群人,相对于个体薪酬计划而言,团队薪酬计划(team-based rewards plan)有着不同的付薪逻辑。团队薪酬计划的问题主要来源于以下几个方面:团队本身的多样性、团队划分的层级规模、团队薪酬计划自身的复杂性、团队绩效的可控性、团队薪酬计划的沟通等。在团队中,往往并不存在明确的职位系统,团队内部的二次分配自主性相对较大,团队的相互依赖性特征等也使得传统的薪酬概念难以简单复制应用至团队层面。某种程度上,基于团队本质对团队薪酬分配的结构特征进行深入细致的测量分析,是有效开展团队薪酬分配相关研究的操作性前提。在此基础上相对全面地探析团队薪酬分配的影响因素以及其与某些关键变量之间的影响机制将更有意义。以往相关研究多囿于各细分领域窠臼,虽具有一定价值但局限性较大。 如以此研究领域2008-2017这十年的CSSCI期刊和中文核心期刊来源所有53篇论文为例(中国知网“团队薪酬”关键词搜索),其中52篇为团队水平单一层次研究,这当中又有22篇是以上市公司高管团队单一对象为研究样本,而22篇中的19篇又仅使用“薪酬差距”这一单一变量为研究变量。仅有的少量综述性研究仍主要局限于对某些特定团队(如高管团队)的某类薪酬结构特征(如薪酬差距)的影响机制研究综述(滕小芳,葛玉辉,2014)。

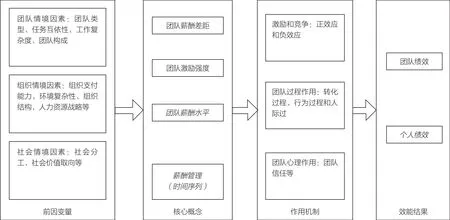

为此,基于对以往相关研究的归纳总结与有机提炼,遵循输入-过程-产出的一般性理论阐述逻辑,本文从内在假设、概念界定、特征测量、前因变量、作用机制、效能结果等方面对团队薪酬分配相关研究进行内涵炼化、逻辑梳理与分析展望。本文综述逻辑框架见图1,特别聚焦于团队薪酬差距和激励强度两个关键因素的测量、影响因素及作用机制(图1中斜体部分仅为体现逻辑框架全面性,文中不再专篇详述),以期相对全面而又重点突出地呈现团队薪酬分配研究现状,冀望能为未来相关研究的充分性和可操作性突破提供触感启发。

图1 本文综述逻辑框架

一、团队薪酬分配的内在假设和结构特征

(一)薪酬激励的一般研究

一般而言,薪酬激励模型是建立在委托代理理论基础之上。委托代理理论认为,委托人与代理人之间的目标存在不一致。由于代理人的自利目标,他们总是试图利用最小的努力程度获得最大化的个人收益。代理人常常是以闲暇的机会成本为代价,因而随着工作时间的增加,他们的边际成本也在不断增加。代理人总是在不断比较努力的边际成本和边际收益。他们在边际成本和边际收益相等的时候,停止努力(Gibbson,1998)。为了激发员工的努力程度,委托人需要增加代理人努力的边际收益,也就是增加薪酬激励的强度。当薪酬激励的强度增加时,员工努力的边际收益提高,从而就能够激发员工更高的努力水平。完美的激励是委托人将所有的边际收益转移给代理人,这样代理人就能够获得所有的边际利益,这就产生了“员工就像企业家一样行动”的效果。而现实中激励多是委托人为代理人缴纳工作风险金,从而购买工作(buying job)(拉齐尔,2000)。工作风险金如果被设计为一种与绩效挂钩的动态收益方式,那这种挂钩度就是激励强度。现实中承包制、加盟制、股权制都是高激励强度的案例。

除了激励强度问题之外,薪酬激励还存在市场水平的问题。企业需要提供市场水平的薪酬标准才能吸引到相应质量的应聘者。当企业提高激励强度的时候,无疑会让员工的薪酬变化的风险增大(拉齐尔,2000)。当员工努力程度高的时候,他能够获得较高的绩效。当员工绩效表现较好的时候,他的薪酬水平也就较高。当然,员工的绩效除了受到自身努力的影响以外,还受到外部环境、工作机会以及自身家庭状况等不可控因素的影响。这导致员工承担了部分薪酬变化的风险。由于员工相对于企业而言,承受风险的能力更弱,因而这需要企业付出较高的市场薪酬水平为代价(米尔格罗姆,罗伯茨,2004)。因此说当企业提高薪酬激励强度时,一般都会带来薪酬水平的系统性提升。

对于员工而言,市场薪酬水平常常是与其担任的岗位职责、技能水平、管理范围、工作条件等因素相联系。企业也通过正式和非正式的市场薪酬调查来了解竞争对手的情况,确定相关岗位的市场薪酬情况。然后,在市场薪酬的基础上,企业通过岗位价值评估与比较,在自身的盈利、规模、产品等因素基础上,确定相应岗位的情况(Gibbson,1998)。当然,由于内部劳动力市场中的岗位价值常常包含了专用型人力资本,因而不能完全等同于外部劳动力市场。企业必须在内部公平性和外部竞争性之间权衡,这种权衡相应就决定了岗位之间薪酬差距的大小(Lazear & Rosen, 1981)。有些组织中,岗位之间和员工之间的薪酬较为平均;相反,有些组织中薪酬差距会较大,也较为分散。

(二)团队薪酬分配的内在假设

薪酬激励的一般模型多建立在员工的外在激励动机较为强烈、绩效测量较为准确、工作职责明确、员工能够承担风险的基础上。然而现实中,这些前提假设常常是难以满足的。一方面企业需要提高员工的激励强度,另外一方面高激励强度带来的负面后果也不可忽视。高绩效人力资源管理实践的研究发现,团队薪酬激励是一种可以取代个体激励,从而激发员工动机的有效手段(葛晓永,赵曙明,程德俊,2015)。团队薪酬激励的有效性主要建立在以下几个方面的假设基础之上:

1.团队工作是一个相互协调和依赖的系统。员工在组织中的工作常常表现为多任务和多维度。一方面他们需要完成自身内在的工作,同时也需要与同事、领导和下属之间进行合作、沟通和协调。相对于个人工作绩效而言,团队层面的工作绩效难以分解为个人绩效。当我们侧重于对个人绩效进行测量时,就会破坏员工之间的合作。相反,只有对团队绩效进行考核和激励,才能够鼓励员工之间进行合作(米尔格罗姆,罗伯茨,2004)。

2.群体氛围和同事压力是降低搭便车的有效手段。对团队绩效考核和基础的关键在于团队成员之间可能存在搭便车行为。解决群体成员搭便车的手段之一是依靠领导的监督。然而领导监督会带来成本,同时领导常常难以观察到下属的所有合作行为。因此,同事压力和群体氛围常常是替代领导压力的重要手段(Gibbons, 1998; Erez et al.,2015)。团队文化建设和规范建立是降低搭便车的有效手段。团队薪酬有效性也必须建立在有效的群体规范和文化、同事压力的基础上。

3.内在动机可以部分取代外在激励。绩效薪酬虽然可以激发员工工作动机,然而却可能降低员工的内在工作动机(Frey, Bruno, & Felix, 1997)。团队中,员工之间的沟通和合作不断增强,工作之间的界限被打破,员工能够在工作轮换和学习过程中实现自身价值。员工的内在工作动机部分取代了外在工作动机(Deci, Koestner, & Ryan,1999)。虽然,对于团队而言,名义激励强度可能会减弱,但内在工作动机的增强会补偿其负面效果。

(三)团队薪酬分配的结构特征

薪酬分配(pay distribution)是指组织根据员工在工作职责、职位层级、人力资本和个体绩效水平等方面差异而系统性制定的薪酬计划(Bloom, 1999)。一般来说,薪酬政策由内部一致性、外部竞争性、员工贡献、薪酬管理四个维度组成(米尔科维奇等,2014)。对于组织而言,基于内部一致性的考虑会影响组织内部的薪酬结构设计,基于外部竞争性的考虑会影响组织的薪酬水平定位, 基于员工个体贡献的考虑会影响个体的绩效薪酬强度, 基于薪酬管理的考虑会影响组织对薪酬制度的评估变革。

在团队层面上,薪酬政策的四种维度也都有所表现。团队薪酬水平取决于组织内部对不同团队的价值定位, 团队薪酬差距和团队激励强度主要反映团队薪酬分配模式的内在差异。由于对于某一团队而言,团队薪酬常常是企业内部分配制度的既定选择,因而外部竞争性并不是关注的重点。在一般薪酬制度中,内部公平性常常是通过职位等级、工作标准评价以及晋升实现(Lazear & Rosen,1981)。团队层面的薪酬体现为二次分配。这种二次分配由于缺乏岗位评价的基础,因而可能更多体现为平均主义、主观性等(Chin & Semadeni, 2017)。团队薪酬内部公平更多取决于组织(团队)对工作流程的组织(团队)架构层面设计。团队薪酬差距和激励强度是相对常见的衡量团队薪酬分配内部一致性维度的特征变量,团队薪酬差距和激励强度也常常是学者们关注的团队薪酬结构特征(Gibbson,1998)。

二、团队薪酬差距和激励强度的测量方式

虽然团队薪酬特征可以从团队薪酬水平、团队薪酬管理等方面进行描述,然而团队薪酬差距和激励强度仍是相对于个体薪酬的重要差异。本文将侧重于从团队薪酬差距和激励强度两个方面描述团队薪酬结构特征以及测量方法。

(一)团队薪酬差距

对于团队而言, 团队薪酬差距(team-based pay dispersion)相对客观反映了团队内部的薪酬分配原则, 较高程度的薪酬差距是公正性(equity)维度的优势体现,较低程度的薪酬差距是平等性(equality)维度的优势体现(潘欣,李绍龙,贺伟, 2014)。团队薪酬差距可分为纵向薪酬差距和横向薪酬差距两种:纵向薪酬差距, 也称为垂直薪酬差距, 是指组织或团队内部不同职位等级之间的薪酬差异(differentials), 一般用于组织或团队内部的薪酬差距测量。而横向薪酬差距, 也称为水平薪酬差距, 是指从事类似职位或类同组织层次员工之间的薪酬差异, 一般用于对从事高度专业化职业个体(如运动员、护士、律师、会计、教师等)之间的跨组织横向比较(Bloom, 1999;Hill et al., 2017)。团队薪酬差距还可将分为可解释的薪酬差距(dispersion in explained pay, DEP)和不可解释的薪酬差距(dispersion in unexplained pay, DUP)前者指因员工能力和努力程度差异形成的薪酬差距, 后者指因管理者偏好、不当分配等造成的薪酬差距, 其研究结果还显示DEP对绩效有正向影响, 而DUP对绩效无影响或有负向影响(Trevor, Reilly, & Gerhart, 2012)。

在薪酬差距具体测量上, 主要包括绝对收入差距、相对收入差距率、基尼系数、变异系数、超额支付或支付不足五种计算方式,每种测量方式基本均有其优势应用场景与操作局限。

1.绝对收入差距(pay difference, PD)是用组织或团队中最高薪酬水平(Paymax)与最低薪酬水平(Paymin)的差距来衡量组织或团队内部的薪酬分配差异程度,操作相对简单,但由于其在量纲不够统一等缺陷,在较高水平实证研究中已较少见到。具体计算如公式1所示:

2.相对收入差距率(ratio of pay differences, RPD)是绝对收入差距占基准薪酬水平的相对比率, 可以解决绝对收入差距在统一量纲方面的不足, 还可以对组织或团队多层级薪酬差距作相对精准的测量, 比如, 当组织或团队中高层管理者、中层管理者、基层员工分别对应三个薪酬水平(Pay1,Pay2,Pay3)时, 可用公式2衡量整个组织或团队的薪酬差距程度:

其中, RPD是相对收入差距率,Pay1,Pay2,Pay3分别是高层管理者、中层管理者、基层员工的薪酬水平。

3.基尼系数(Gina Coefficient)原是国民经济学概念,现已广泛应用于衡量组织或团队薪酬差距。很多国外学者都尝试运用基尼系数测量评价薪酬差距(Romer, 1956;Grossman, 1991;Kuznets, 1995;Bloom, 1999; Barro,2000;Sala-iMartin, 2002;Bloom & Michel, 2002);国内也有学者采取这种测量方式, 比如, 白锋和程德俊(2006)就引入了基尼系数来测量美国职业篮球联盟(NBA)的团队薪酬差距。具体计算方式如公式3所示:

其中,G是团队内部的薪酬基尼系数,n是团队总人数,y1……yn是代表的是团队成员薪酬的降序数列。

4.变异系数(coefficient of variance, CV)又称“标准差率”, 是用一组数据的标准差除以平均数, 消除了不同组在量纲与平均数上的差别影响, 可进行跨组比较, 测量相对精确, 比较简单易行, 很多常用统计软件可直接生成(Bloom, 1999; Siegel & Hambrick, 2005)。

5.超额支付或支付不足(over/under payment, OP/UP)是基于公平理论引入个体投入因素, 对个人投入产出状况进行的综合分析, 偶尔也有学者运用该指标来测量高管团队的薪酬差距(Wade, Reilly, & Pollock, 2006)。

(二)团队激励强度

公司治理相关研究中往往从委托代理视角出发, 把高管层的薪酬水平称为激励强度(周宏,刘玉红,张巍,2010)。但在人力资源管理实践中, 激励强度就是指对绩效薪酬在总薪酬中比重的界定衡量 (Zenger & Marshall,2000)。其描述性定义就是指每一单位绩效水平所对应的边际薪酬水平, 即绩效和薪酬关系的斜率, 实际研究中一般会明确某个变量来作为激励强度的操作性定义。比如,研究组织差异对薪酬水平和薪酬组合影响时, 可采取个体的可变薪酬、短期奖金和长期激励与固定薪酬的比值作为其操作性变量(Gerhart & Milkovich, 1992);也有学者曾将可变薪酬占总薪酬的比例定义为可变薪酬支付力度(郝景文, 2008)。廖建桥等人提出了“激励系数”这一衡量薪酬激励强度的概念, 将其定义为可变薪酬与薪酬总额的比值(廖建桥,蔡婷,文鹏, 2009)。赵海霞(2011)在通过模拟情境实验研究团队薪酬分配规则与分配公平感之间关系时, 按照Bamberger和Levi (2009)对激励强度的操作思路, 将激励强度定义为绩效薪酬占总薪酬的比重, 并按55%、18%两个水平分别设为高强度和低强度两类。

基于团队研究层面差异视角, 激励强度又可分为基于团队绩效的激励强度和团队水平的激励强度两个层次(张勇, 2014)。基于团队绩效的激励强度, 是指以团队整体绩效结果为依据, 发放给团队层面的绩效薪酬占其总薪酬比重, 主要反映了团队单一层次的薪酬制度因素;团队水平的激励强度则反映了员工个体贡献维度上的团队差异,兼顾了团队层次与员工个体贡献这双重因素(杜旌, 2009;Du & Choi, 2010), 具体计算方法为:

团队水平的激励强度=团队内部个体绩效薪酬的平均值/团队内部个体总薪酬平均值。

三、团队薪酬差距和激励强度的影响因素

团队薪酬分配是基于团队协作工作方式而实施的报酬体系。按此内在逻辑, 团队薪酬分配首先受到团队种类、任务特征、依赖关系和人口统计特征等团队情境因素的影响。其次,团队所处的组织环境也会影响团队薪酬分配政策的制定和实施。最后,社会情境因素也会通过工作方式选择、文化渗透等方式间接影响团队薪酬分配。因而,我们将团队薪酬差距和激励强度的影响因素分为:团队情境因素、组织情景因素和社会情境因素,萃取了过往研究中学术影响相对主流、研究逻辑相对严谨的部分因素进行了重点分析。

(一)团队情境因素

团队情境对团队薪酬分配的影响因素包括团队类型、任务互依性、工作复杂度、团队构成等因素。

基于组织对团队的职能定位,Cohen和Bailey (1997)在总结以往研究的基础上, 将团队划分为以下四种类型:工作团队(work team)、并行团队(parallel team)、项目团队(project team)和管理团队(management team)。Sundstorm(1990)提出了团队分类的三个维度:团队稳定性(team differentiation)、外部整合性(external integration)、 任务 周 期(work cycle)。Bell和Kozlowski(2002)后来又发展出四维度团队分类:任务环境、外在协同、内在协同和工作流程。人力资源实践中较有影响的是四象限团队分类(Peckham, 1996):(1)职能型。问题已知而办法已知, 如消防、军事、生产团队等;(2)“锤子思维”。认为已有办法能解决所有未知问题;(3)问题解决型。问题已知而办法未知, 如绩效提升、项目执行、专题研究团队;(4)创造型。问题未知而办法未知,如生产设计、创新、战略计划团队等。

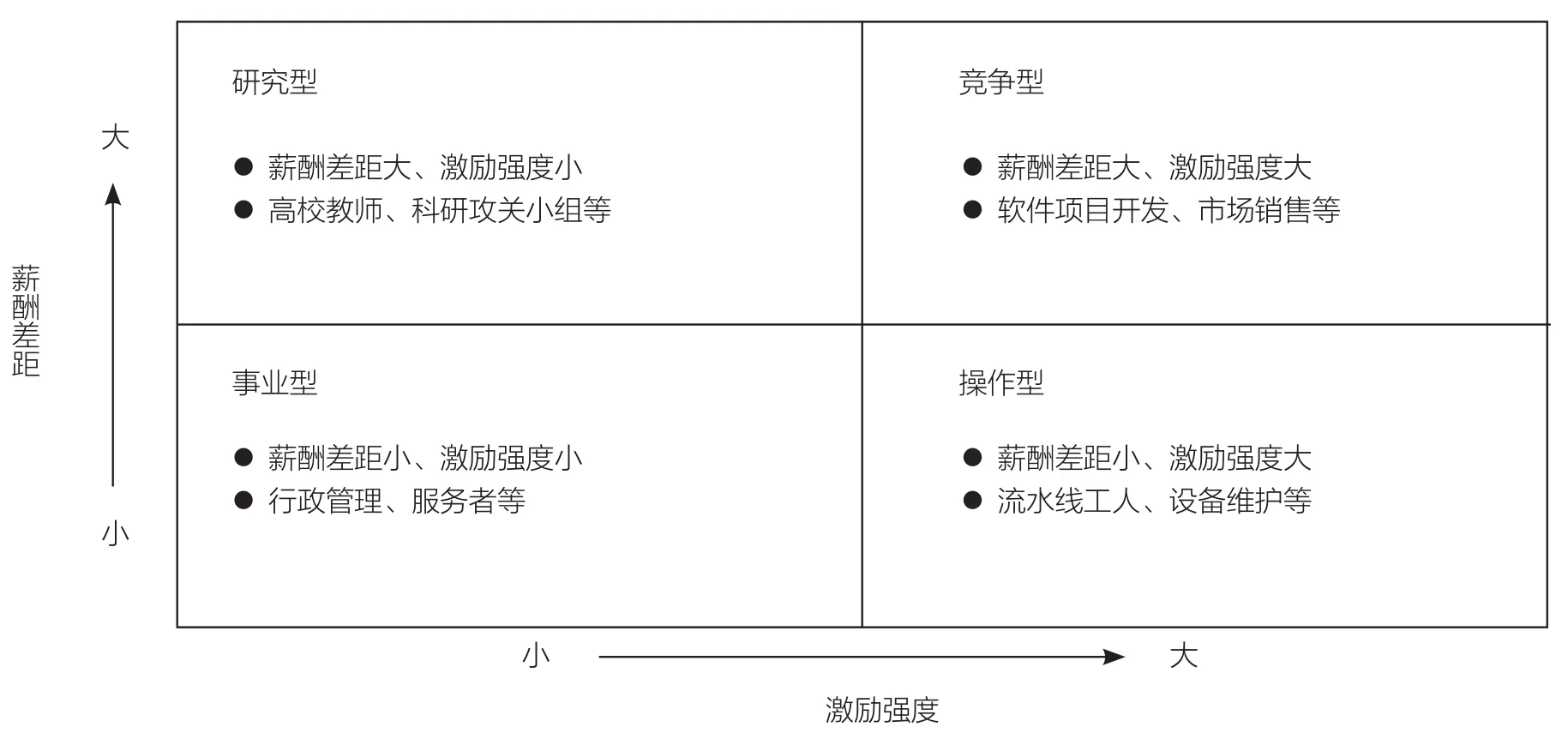

基于薪酬差距和激励强度的两维度, 我们将组织实际情境中的团队薪酬模式分为四类(见图2):(1)竞争型。薪酬差距大、激励强度大, 常见于软件项目开发团队、市场销售团队等;(2)操作型。薪酬差距小、激励强度大,常见于流水线操作团队、设备维护团队等;(3)事业型。薪酬差距小、激励强度小, 常见于行政事业管理团队、协会工作团队等;(4)研究型。薪酬差距大、激励强度小,常见于高校教师团队、科研攻关团队等。

学者们也常常用团队特征因素作为团队薪酬激励效应的调节因素, 具体子维度变量有任务互依性、任务复杂性、团队多样化和团队类型等。其中, 任务互依性是指个体的工作绩效受到其他成员影响的程度。基于工作流程的互动与合作程度高低, 任务互依性一般可分为并列式依赖、顺序式依赖与交互式依赖三种(Thompson, 1967)。很多后续研究都曾将任务互依性作为调节变量开展实证分析(Stoneman & Dickinson, 1989; Konovskv & Podsakoff,1993; Wageman & Baker, 1997), 一般认为由于任务互依性会要求团队成员之间互动合作更频繁, 从而会凸显团队薪酬计划对团队绩效的激励优势, Eisenberg(2001)曾验证了任务互依性对团队薪酬与创造力绩效关系的正向调节作用。曾有学者通过实验设计方式组织141 名被试参与一项汉字检索任务, 结果显示, 可能是受中国文化情境的影响, 相较西方研究中的任务互依性的正向调节, 该研究却发现任务互依性起负向调节作用(张正堂,刘颖,王亚蓓, 2014)。对于工作复杂度对团队薪酬激励效应的调节作用研究, 虽从理论上推导可认为由于个体感知到自身不能完成高复杂度工作, 导致工作复杂度越高, 激励效果越低, 但究竟在团队情境下是否也存在这种负向调节作用仍待研究。由于相关研究多为实验研究, 实已预设工作复杂度, 所以严格来说目前仍暂无关于工作复杂度调节作用的实证研究。

图2 基于薪酬差距和激励强度的两维度薪酬模式矩阵

团队构成相关因素应也会对团队薪酬分配产生重要影响, 团队构成主要包括:(1)团队及其成员的基本特征, 如团队规模、人口统计特征、能力特征等;(2)团队内部的特征分布, 如某一特征的集中度、离散度、特殊分布等;(3)不同视角的数据分析, 如社会心理学视角、调节效应视角、因变量视角等(Moreland & Levine,1992)。Zenger和Marshall(2000)的研究也表明, 薪酬激励强度会受到团队规模、团队薪酬体系建立时间长短等因素影响。

(二)组织情境因素

一般来说, 团队薪酬分配还会受到组织支付能力、环境复杂性、组织结构、人力资源战略等因素影响。组织支付能力会显著影响团队薪酬分配, 有研究表明, 高盈利能力公司的薪酬水平大约要比低盈利能力公司高15%(Hildreth & Oswald, 1997)。也有很多证据表明, 组织规模与组织薪酬水平显著正相关, 一项对制造业的研究表明, 员工数量在100-500人的公司, 要比100人以下的公司薪酬水平高6%, 员工数量在500人以上的公司, 薪酬水平要比比100人以下的公司高12%(Walter &Todd,1999)。另外治理结构等组织特征可能也会影响到组织内部团队薪酬分配, 如林浚清、黄祖辉和孙永祥(2003)研究了1999-2000年期间中国大陆上市公司高管团队薪酬差距与公司绩效及治理结构之间的关系, 发现高管团队薪酬差距与公司未来绩效存在正相关效应, 并发现在国有股比例越高、股权集中度越大、监事会规模越大、外部监事比例越高的情形下, 高管团队薪酬差距越小。Jaskiewicz等(2017)发现不同的所有权结构,例如家庭拥有和创立者拥有的公司也会对薪酬分配产生显著的影响。

(三)社会情境因素

社会情境因素范围广泛, 涉及政治、经济、文化、技术等多个层面, 本文仅就社会分工、社会价值取向两个因素作前因机制分析。

1.社会分工

团队协作工作方式是团队薪酬分配的实施前提, 因此, 决定团队工作方式的社会分工因素也就可能会对团队薪酬分配产生影响。从一般团队到虚拟团队, 再到跳出传统组织结构范畴的社会化团队、人工智能团队等, 不同时代特征下的社会分工因素可能会是团队薪酬分配的重要前因变量。

2.社会价值取向(social value orientation, SVO)

部分学者曾就社会价值取向对团队绩效的影响开展相关实证研究(颉茂华,王丹,郝正阳, 2016; Joshi et al.,2015), 但甚少研究社会价值取向对团队薪酬分配的前因影响, 虽基本没有针对性实证研究, 但从薪酬差距的激励效应的两种迥异观点也可一窥社会价值取向的前因影响。1981年首次被提出的锦标赛理论将组织成员视为竞赛参与者, 将薪酬差距视为职位晋升获胜者的奖励, 认为扩大组织内部的薪酬差距有助于激发个体绩效, 从而提高组织绩效(Lazear & Rosen, 1981)。与锦标赛理论相对应,行为理论认为薪酬差距与绩效存在负相关作用, 应适当缩小薪酬差距, 行为理论的理论基础有公平理论、分配偏好理论(张正堂,李欣, 2007; 王永乐,吴继忠, 2010)、相对剥削理论和组织政治学理论 (Milgorm & Roberts,1988; Chizema et al., 2015) 等。整体而言, 竞标赛理论秉持了竞争型价值取向, 行为理论秉持了公平型价值取向,基于这两种不同价值取向的认知, 组织也势必会采取不同的团队薪酬分配策略。有相关研究也指出, 国家文化特征对团队薪酬差距这一团队薪酬分配的关键特征变量有重要影响(王永乐等, 2010; He et al., 2016; Park, 2017)。

四、团队薪酬差距和激励强度对团队绩效的作用机制

关于团队薪酬分配对团队绩效的影响, 以往对此研究较多, 但研究结论一直存在较大分歧。部分研究支持团队薪酬分配的正激励效应(Garbers & Konradt, 2014);但有一些研究却认为:相较个体薪酬计划, 团队薪酬计划存在负激励效应(Thurkow et al., 2000; Yu et al.,2016);甚至还有研究发现团队薪酬分配与团队绩效之间并不存在显著关系。因而学者们转向通过薪酬分配对团队绩效的作用机制研究,试图发现不同关系的内在机理。总结以往相关研究, 团队薪酬分配对工作绩效的影响路径可能主要有三种:其一,团队薪酬分配的激励和竞争机制;其二,团队薪酬分配以团队过程为中介影响工作绩效;其三,团队薪酬分配以团队心理状态为中介影响工作绩效。

(一)激励和竞争机制

大部分组织经济学家从委托代理和激励理论出发,都认为团队薪酬分配能够激发员工的努力程度的重要手段。从理性决策的角度出发,薪酬对工作动机的影响建立在员工偷懒和努力的边际成本比较基础上。委托代理理论认为,当委托人和代理人之间关系存在冲突时,通过将个人的努力与组织的目标相联系,可以降低个人的搭便车和道德风险行为。如果说,员工始终在不断权衡偷懒的收益与努力的收益,提高针对员工努力行为的激励强度,无疑可以激励员工的工作动力。例如,拉齐尔(2000)通过对Safetliet汽车挡风玻璃公司的研究发现,将员工的薪酬从固定工资转为计件工资,员工的生产效率提高了48%。这其中一半来自于员工努力程度的增加,另外一半来自于低技能员工的自我筛选而产生的流失。Dickinson(1999)通过实验室的实验也发现,员工由于外部报酬的敏感性能够提高工作动力,从而提高了打字的生产效率。根据委托代理理论, Deskop等(2004)将之视为一种明确组织和员工效用函数的控制机制, 以期机制性控制员工行为和结果, 更好激励员工为实现组织绩效而努力(Oliver &Anderson,1995);行为学派则认为员工可以通过激励强度设计规则相对充分地获得外部信息, 从而更好提升工作绩效(Gerhart, 2009)。张勇和龙立荣(2013)曾以51名团队主管和329名团队成员为实证样本, 研究发现团队激励强度对个体探索性行为有负效应, 对个体利用性行为有正效应。一些学者以企业中高层管理者为研究样本, 验证了薪酬差距与个体绩效的正相关性(Eriksson, 1999;Becker & Huselid, 1992)。Milgrom和Roberts(1992)曾从激励理论角度出发了阐释了薪酬差距对个体绩效的正面影响。虽然,有学者提出了高激励强度和高薪酬差距对员工合作行为的负面影响。但是总体上而言,组织经济学认为,理性假设视角下薪酬差距和激励强度往往会给个人绩效和团队绩效带来正向影响(Connelly et al., 2017)。

(二)团队过程作用机制

组织经济学认为,团队绩效首先是个体绩效的加总。只有将个人的努力激发出来,才可能产生正向的团队绩效表现。而团队理论认为,团队绩效实际上并非个体绩效的简单聚合, 更是个体努力和贡献的系统作用。团队薪酬分配对团队绩效、个体绩效的影响也就并不一定直接关联一致。只有在有效管理团队过程的基础上,才可能产生较好的团队薪酬分配效果(Bushman et al., 2016)

学者将团队过程划分为转化过程(如团队目标) , 行为过程(如努力、监督、信息配置) 和人际过程( 如合作、帮助) 三个维度, 相应进行以团队过程为中介的实证检验。其中,在团队报酬互依性较高的情境下, 如果高激励强度,能够让个体能够感知到自身努力对团队目标实现的重要性,一定程度上会成为个体努力的内在驱动, 并最终影响团队效 能(Hertel, Konradt & Orlikowski, 2004)。Guthrie等(2008)研究发现团队目标水平在团队激励强度与团队绩效关系之间起中介效应。Dreu和Carsten(2007)研究发现是学习而非信息共享起中介作用。赵海霞和龙立荣(2012)研究发现人际互动和任务互动起到部分中介作用。对于团队合作的中介作用, 有学者研究后认为支持(Chen & Tjosvold, 2012), 也有学者研究后认为不支持(Cunningham, 2001; Beersma et al., 2009)。

(三)团队心理作用机制

团队过程作用机制相关研究多基于输入-过程-结果(input-process-outcome,I-M-O)的研究思路,而团队心理作用机制则主要发轫于Ilgen等学者建设发展的输入-中介-结果(input-mediator-outcome,I-M-O)团队绩效模型,Ilgen等认为,许多变量是中介因素而非过程,会干扰和传递团队输入对团队绩效的影响。团队过程涉及的多是有时序先后的团队成员行动,而中介机制更多是自发的认知、动机和情感状态(Ilgen, Hollenbeck,Johnson et al.,2005)。

对于团队心理状态中介作用的检验, 主流理论支持认为团队认知( 包括共享心智模型、团队规范和交互记忆系统等) 对团队行为过程、激励强度和团队绩效有着积极的正效应, 是团队绩效的主要驱动力(De Church &Mesmer-Magnus, 2010)。在团队心理状态研究中, 有学者对团队的信任关系作了研究, 比如Reilly等(2005)在研究英国团队薪酬计划的实施情况后认为, 团队信任是团队薪酬差距成功实施的重要保证。Merriman(2008)认为,当团队缺乏信任时,团队薪酬差距会使个体担心自己会被所不信任的人的表现所拖累, 从而产生不公平感, 团队薪酬差距与绩效呈现负效应。从这些研究成果来看, 信任关系作为一种团队心理认知, 很有可能在团队薪酬分配和团队绩效之间发挥着中介作用(Wang, 2015)。

五、总结与展望

综观团队薪酬分配相关研究, 研究重心仍主要聚焦于团队薪酬差距和激励强度的概述性分析和基础性研究, 但在特征维度结构性定量化研究、深层次作用机制、现场团队研究、组织层面研究等领域仍存在诸多不足, 当然从发展眼光来看,这也正是未来相关研究可着力拓展的重点方向。

第一,当前很多研究仍主要关注团队薪酬计划与个体薪酬计划的定性化分类比较, 缺少对团队薪酬分配定量化特征维度的测量与深入实证;在团队薪酬分配特征维度可操作性测量基础之上的团队心理作用机制研究仍不透彻,团队薪酬分配与工作绩效之间的中介机制仍不明确(Ridge et al., 2017)。复杂情境下团队薪酬激励效应的调节因素影响研究还很不足, 对调节因素与中介作用的复合性影响机制研究还基本空白。比如,学者们常使用工作复杂度这样的团队特征因素来研究团队薪酬激励的调节效应,虽从逻辑上推导可认为由于个体感知到难以胜任高复杂度工作,导致工作复杂度越高,激励效果越低,但究竟在现实团队情境下是否也存在这种负向调节作用仍待研究。而当前相关研究多为预设工作复杂度的实验研究,实验研究样本也多为临时组织的学生群体(张正堂,刘颖,王亚蓓,2014),难以真正模拟现实工作情境下的个体心理与行为反馈等,也就更谈不上对团队薪酬分配进行心理层面与行为层面的复合性影响机制研究,因此严格来说仍暂无关于工作复杂度调节作用的深入实证研究。

因此,后续研究中可相对科学地结构性划分团队薪酬分配的特征维度, 相对严谨地系统分析团队薪酬分配与工作绩效的中介作用机制与调节效应,特别是在中国企业运营的现实情境下, 进一步探究团队薪酬分配与工作绩效之间以心理状态为中介因素的中介机制和以工作特征为调节因素的调节效应,这样的研究将更兼具理论指导性和时代实践性。

第二,由于客观量化的薪酬和绩效数据往往难以获得,目前国内外相关实证研究主要集中于薪酬数据相对具有可获得性的三个领域:一是薪酬数据相对公开的体育竞技团队,比如: Trevor等研究了北美冰球联盟(NHL)各球队的团队薪酬差距与团队绩效之间的关系,发现球员的薪酬排位与独立性团队绩效呈现正相关,薪酬差距却与独立性团队绩效关联不大(Trevor,Reilly, & Gerhart,2012)。以上这些研究往往局限于体育竞技领域,与企业管理的主流研究对象相距较远。二是薪酬数据公开披露的上市公司高管团队,比如:Siegel等研究了美国纳斯达克资本市场高科技企业高管薪酬差距与组织绩效的关系,以及薪酬差距与科技密集度之间的交互影响机制 (Siegel &Hambrick,2005) 。这些研究解决了薪酬与绩效的量化测量问题,但高管团队由于团队规模较小、分工程度相对较高,团队层级的典型性略显不足。三是通过问卷调查主观评价的方式替代精准的客观薪酬数据分析,如赵海霞等(2012)就在研究团队薪酬对团队绩效的影响机制时,就是通过对涉及薪酬差距的团队薪酬分配导向设计相关量表,进行样本问卷调查。这种研究方式虽能避免出现前述两种特定职业、特定层级的情形,但薪酬数据的精准性相对又要更低一些。

客观地说,目前大多数研究的研究方法仍显单一, 实验研究多, 现场调查少;同一类型团队垂直研究多, 不同类型团队水平比较少;相当比例的实证研究仍局限于体育竞技团队、上市公司高管等特殊样本, 一般性工作团队的客观性实证研究较少。所以,未来在研究方法上, 可尝试采取更具普遍性的研究样本和现场研究手段, 提升实证研究的客观真实性和一般普适性,真正探寻现场情境下的一般性工作团队的薪酬分配机制。

第三,目前团队薪酬相关研究仍主要集中于单一团队层面, 甚少涉及组织层面、团队层面、个体层面的跨层次研究;对组织层面影响因素与薪酬激励效应的关系研究相对较少, 特别是对组织层面因素的大样本实证研究基本不曾发现;文化情境、领导风格等可能对团队薪酬激励效应产生影响的相关因素研究少,特别是实证研究比较缺乏。

单一层面团队研究往往很难解释现实情境下的客观现象,团队层面输入性因素对团队层面结果性因素与个体层面结果性因素完全可能会有完全不同的影响。基于我们身边的经历简单推导就不难发现,团队薪酬差距拉大后,团队中有一部分人可能会为了获得更高的薪酬而加大努力,从而对团队绩效产生积极影响,但也可能会有人为了获得更高薪酬而采取“抢功”、“打击竞争者”等不正当竞争手段,增加了团队的信息不对称水平,在提升自身个体绩效的同时而实际拉低了整个团队个体层面的绩效水平。

因此,未来相关研究可进一步扩大样本范围,探讨组织因素对团队薪酬激励分配与工作绩效等团队结果性因素的跨层次、深层次影响机制,乃至国别情境与跨文化的比较分析。

第四,当前相关研究基本为横截面分析,多将团队薪酬分配视为外生性静态特征变量,相应研究其与其他变量的互动影响等,虽有一定研究意义,但客观来说,团队薪酬分配实际更应是相对动态的多维度特征变量,更应放在一个较长的时间轴来纵向洞察。

未来相关研究可考虑导入时间序列因素, 在引入多维度薪酬特征定量测量的基础上,不仅仅对团队薪酬计划或个体薪酬计划的简单定性分类,进一步比较分析不同薪酬计划实施前后的团队绩效、个体绩效及心理状态。

1.爱德华·拉齐尔著:《人事管理经济学》,三联书店,2000年版。

2.白锋、程德俊:《团队薪酬差距对个人和团队绩效的影响》,载《经济科学》,2006年第6期,第118-128页。

3.杜旌:《绩效工资:一把双刃剑》,载《南开管理评论》,2009年第12期,第117-124、134页。

4.葛晓永、程德俊、赵曙明:《高绩效工作系统对学习战略的影响:组织信任的调节作用》,载《南京社会科学》,2015年第11期,第24-31页。

5.颉茂华、王丹、郝正阳:《社会价值取向与预算水平对团队绩效的影响》,载《系统工程学报》,2016年第3期,第409-422页。

6.廖建桥、蔡婷、文鹏:《激励系数:一个衡量薪酬激励性的新概念》,载《华中科技大学学报:社会科学版》,2009年第23期,第66-70页。

7.米尔格罗姆 、罗伯茨:《经济学、组织与管理》,中国人民大学出版社,2004年版。

8.林浚清、黄祖辉、孙永祥:《高管团队内薪酬差距、公司绩效和治理结构》,载《经济研究》,2003年第4期,第31-40页。

9.刘颖、张正堂、段光:《团队薪酬激励效应的影响因素、作用机制与研究框架》,载《管理评论》,2015年第12期,第151-163页。

10.刘颖、张正堂、王亚蓓:《团队薪酬分配过程、任务互依性对成员合作影响的实验研究》,载《经济科学》,2012年第5期,第92-103页。

11.潘欣、李绍龙、贺伟:《高管团队薪酬差异与企业绩效关系的研究进展》,载《中国人力资源开发》,2014年第3期,第43-49页。

12.乔治·米尔科维奇、杰里·纽曼、巴里·格哈特(编著),成得礼(译):《薪酬管理》,中国人民大学出版社,2014年版,第221-228页。

13.滕小芳、葛玉辉:《我国高管团队薪酬差距与企业绩效关系的Meta分析》,载《中国人力资源开发》,2014年第17期,第65-70页。

14.万涛:《团队类型研究及其构建方案与任务》,载《管理现代化》,2013年第6期,第75-77页。

15.王永乐、吴继忠:《中华文化背景下薪酬差距对我国企业绩效的影响》,载《当代财经》,2010年第9期,第59-64页。

16.熊婷、程博:《高管团队薪酬差距与企业过度投资》,载《软科学》,2017年第1期,第101-104页。

17.张如凯、赵曙明、肖剑科:《企业劳动契约的激励模型分析——一种发生在道德风险之前的逆向选择问题》,载《管理科学》,2005年第1期,第26-30页。

18.张勇、龙立荣:《绩效薪酬对团队成员探索行为和利用行为的影响》,载《管理科学》,2013年第26期,第9-18页。

19.张正堂:《高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角》,载《南开管理评论》,2007年第10期,第4-11页。

20.张正堂:《团队薪酬计划的激励效应研究》,载《科学学与科学技术管理》,2010年第31期,第176-181页。

21.张正堂、刘颖、王亚蓓:《团队薪酬、任务互依性对团队绩效的影响研究》,载《南开管理评论》,2014年第3期,第112-121页。

22.赵海霞:《团队薪酬分配规则与分配公平感》,载《科技管理研究》,2011年第14期,第149-153页。

23.赵海霞、龙立荣:《团队薪酬对团队绩效的作用机制研究》,载《管理学报》,2012年第9期,第843-849页。

24.赵海霞、郑晓明、龙立荣:《团队薪酬分配对团队公民行为的影响机制研究》,载《科学学与科学技术管理》,2013年第12期,第157-163页。

25.周宏、刘玉红、张巍:《激励强度、公司治理与经营绩效——基于中国上市公司的检验》,载《管理世界》,2010年第4期,第172-176页。

26.Alexander S, Ruderman M. The role of procedural and distributive justice in organizational behavior. Social Justice Research, 1987, 1(2): 177–198.

27.Bamberger P A, Levi R. Team-based reward allocation structures and the helping behaviors of outcome-interdependent team members. Journal of Managerial Psychology, 2009, 24 (4): 300-327.

28.Barrick M R, Stewart G L, Neubert M J. Relating member ability and personality to work-team processes and team effectiveness. Journal of Applied Psychology, 1998, 83(3): 377-391.

29.Beersma B, Hollenbeck J R, Conlon D E, Humphrey S E, Moon H, Ilgen D R. Cutthroat cooperation the effects of team role decisions on adaptation to alternative reward structures. Organizational Behavior and Human Decision Processes, 2009,108(1): 131-142.

30.Beest I V, Dijk E V. Self-interest and fairness in coalition formation: A social utility approach to understanding partner selection and payoff allocations in groups.European Review of Social Psychology, 2007, 18(1): 132-174.

31.Beest I V, Dijk E V, Wilke H. Resources and alternatives in coalition formation: The effects on payoff, self-serving behavior and bargaining length.European Journal of Social Psychology, 2004, 34(6): 713-728.

32.Bloom M, John G, Michel J G. The relationships among organizational context, pay dispersion, and managerial turnover. The Academy of Management Journal, 2002, 45(1): 33-42.

33.Brett J M, Olekalns M, Friedman R. Sticks and stones: language, face, and online dispute resolution. Academy of Management Journal, 2012, 50(1): 85-99.

34.Bretz R D, Trank C Q, Rynes S L. Attracting applicants in the war for talent:differences in work preferences among high achievers. Journal of Business and Psychology, 2002 , 16(3): 331–345.

35.Bushman R M, Dai Z, Zhang W. Management team incentive: Dispersion and fi rm performance. The Accounting Review, 2016, 91(1): 21-45.

36.Campbell J R, McCloy R A, Oppler S H. A theory of performance. Personnel Selection in Organizations, 1993, 39(4): 561-577.

37.Campion M A, Medsker, G J, Higgs A C. Relations between work group characteristics and effectiveness: Implications for designing effective work groups.Personnel Psychology, 1993, 46(4) : 823-850.

38.Campion M A, Papper E M, Medsker G J. Relations between work group characteristics and effectiveness: A replication and extension. Personnel Psychology,1996, 49(2) : 429-452.

39.Chen G, Tjosvold D. Shared rewards and goal interdependence for psychological safety among departments in china. Asia Paci fi c Journal of Management,2012, 29(2): 433-452.

40.Chen X P, Lam S, Naumann S, Schaubroeck J. Group citizenship behavior:Conceptualization and preliminary tests of its antecedents and consequences.Management & Organization Review, 2005, 1 (2): 273-300.

41.Chin M K, Semadeni M. CEO political ideologies and pay egalitarianism within top management teams. Strategic Management Journal, 2017, 38(8): 1608-1625.

42.Chizema A, Liu X, Lu J, Gao L. Politically connected boards and top executive pay in Chinese listed fi rms. Strategic Management Journal, 2015, 36(6): 890-906.

43.Cohen S G, Bailey D E. What makes teamwork: Group effectiveness research from the shop fl oor to the executive suiter? Journal of Management, 1997, 23(3): 239-290.

44.Connelly B L, Haynes K T, Tihanyi L, Gamache D L, Devers C E. Minding the gap: Antecedents and consequences of top management-to-worker pay dispersion.Journal of Management, 2016, 42(4): 862-885.

45.Cunningham B W. The impact of reward structure on project team effectiveness. Doctorial Dissertation, Virginia Polytechnic Institute and State University, 2001.

46.Deci E L, Koestner R, Ryan R M. A meta-analytic review of experiments examining the effects of extrinsic rewards on intrinsic motivation. Psychological Bulletin, 1999, 125(6): 627-668.

47.Doef M D V, Maes S. The job demand-control-support model and psychological well-being: A review of 20 years of empirical research. Work and Stress, 1999, 13(2):87-114.

48.Dreu C K D, Carsten K W. Cooperative outcome interdependence, task re fl exivity, and team effectiveness: A motivated information processing perspective.Journal of Applied Psychology, 2007, 92(3): 628-638.

49.Du J, Choi J N. Pay for performance in emerging markets: Insights from china. Journal of International Business Studies, 2010, 41(4): 671-689.

50.Eisenberg J. The effects of reward schemes, individualism-collectivism, and intrinsic motivation on teams’ creative performance. Doctorial Dissertation, Colorado State University, 2001.

51.Erez A, Schilpzand P, Leavitt K, Woolum A H, Judge T A. Inherently Relational: Interactions between Peers' and Individuals' Personalities Impact Reward Giving and Appraisal of Individual Performance. Academy of Management Journal.2015, 58(6): 1761-1784.

52.Farmer S M, Kung M K. Employee creativity in Taiwan: An application of role identity theory. Academy of Management Journal, 2003, 46(5): 618-630.

53.Fisher J G, Peffer S A, Sprinkle G B. Budget-based contracts, budget levels,and group performance. Journal of Management Accounting Research, 2003(15): 51-74

54.Frey, Bruno S, Felix O G. The cost of price incentives: An empirical analysis of motivation crowding-out. American Economic Review, 1997, 87(4): 746-755.

55.Garbers Y, Konradt U. The effect of fi nancial incentives on performance: A quantitative review of individual and team-based financial incentives. The British Psychological Society, 2014, 87(1): 102-137.

56.Gerhart B. Gender differences in current and starting salaries: The role of performance, college major and job title. Industrial and Labor Relations Review, 1990,43(4): 418-433.

57.Gerhart B A, Milkovich G T. Employee compensation: Research and practice.In Dunnette M D & Hough L M (Eds.), Handbook of industrial and organizational psychology. Consulting Psychologists Press, 1992: 101-126.

58.Gerhart B, Rynes S L, Fullmer I S. Pay and performance: individuals, groups and executives. Academy of Management Annals, 2009, 3(1): 251-315.

59.Gibbons R. Incentives in organizations. Journal of Economic Perspectives,1998, 12(4): 115-132.

60.Guymon R. The effect of task interdependence and type of incentive contract on group performance. Journal of Management Accounting Research, 2008, 20(1):1-18.

61.Hackman J R, Oldham G R. Motivation through the design of work: Test of a theory. Organizational Behavior and Human Performance, 1976, 16(2): 250–279.

62.Hambrick D C, Cannella A A. Relative standing: A frame-work for understanding departures of acquired executive. Academy of Management Journal,1993, 36(4): 733-762.

63.He L, Fang J. Subnational institutional contingencies and executive pay dispersion. Asia Paci fi c Journal of Management. 2016, 33(2): 371-410.

64.Hertel G, Konradt U, Orlikowski B. Managing distance by interdependence:Goal setting, task interdependence, and team-based rewards in virtual teams. European Journal of Work & Organizational Psychology, 2004, 13(1): 1-28.

65.Hill A D, Aime F, Ridge J W. The performance implications of resource and pay dispersion: The case of major league baseball. Strategic Management Journal.2017, 38(9): 1935-1947.

66.Honeywell J A, Dickinson A M, Poling A. Individual performance as a function of individual and group pay contingencies. The Psychological Record, 2012,47(2): 261-274.

67.Honeywell J A, McGee H M, Culig K, Dickinson A M. Different effects of individual and small group monetary incentives on high performance. The Behavior Analyst Today, 2002, 3(1): 88-103.

68.Huang Q, Davison R M, Gu J. The impact of trust, guanxi orientation and face on the intention of Chinese employees and managers to engage in peer-to-peer tacit and explicit knowledge sharing. Information Systems Journal, 2011, 21(6): 557-577.

69.Ilgen D R, Hollenbeck J R, Johnson M, Jundt D. Teams in organizations: From I-P-O models to IMOI model. Annual Review of Psychology, 2005,56(1): 517-543.

70.Jaskiewicz P, Block J H, Miller D, Combs J G. Founder versus family owners'impact on pay dispersion among non-CEO top managers: Implications for firm performance. Journal of Management. 2017, 43(5): 1524-1552.

71.Joshi A, Son J, Roh H. When can women close the gap? A meta-analytic test of sex differences in performance and rewards. Academy of Management Journal.2015, 58(5): 1516-1545.

72.Lazear, E P, Rosen S. Rank-order tournaments as optimum labor contracts.Journal of Political Economy, 1979, 89(5): 841-864.

73.Leenders R T A J, Engelen J M L V, Kratzer J. Virtuality, communication and new product team creativity: A social network perspective. Journal of Engineering &Technology Management, 2003, 20(1-2): 69-92.

74.Locke E A, Feren D B, McCaleb V M, Shaw K N, Denny A T. The relative effectiveness of four methods of motivating employee performance. In Duncan K D,Gruneberg M M & Wallis D (Eds.), Changes in working life, Wiley, 1980: 363-388.

75.Matteo J S D, Eby L T, Sundstrom E. Team-based rewards: Current empirical evidence and directions for future research. Research in Organizational Behavior,1998, 20(1): 141-183.

76.McGee H M, Dickinson A M, Huitema B E. The effects of individual and group monetary incentives on high performance. Performance Improvement Quarterly,2006, 19(4): 107-130.

77.Merriman K K, Deckop J R. Loss aversion and variable pay: A motivational perspective. The International Journal of Human Resource Management, 2007, 8(6):1026-1041.

78.Messersmith J G, Guthrie J P, Ji Y Y, Lee J Y. Executive turnover: The in fl uence of dispersion and other pay characteristics. Journal of Applied Psychology,2011, 96(3): 457-469.

79.Messersmith J G, Patel P C, Lepak D P, Gould W J. Unlocking the black box:Exploring the link between high-performance work systems and performance. Journal of Applied Psychology, 2011, 96(6): 1105-1118.

80.Motowidlo S J, Borman W C, Schmitt M J. A theory of individual difference in task and contextual performance. Human Performance, 1997, 10(2): 71-83.

81.Murphy K J. Performance pay and top-management incentives. Journal of Political Economy, 1990, 98(2): 225-264.

82.Neal A, Griffin M A. Developing a model of individual performance for human resource management. Journal of Human Resources, 1999, 37(2): 44-59.

83.Park J, Kim S. Pay dispersion and organizational performance in Korea:Curvilinearity and the moderating role of congruence with organizational culture. The International Journal of Human Resource Management. 2017, 28(9): 1291-1308.

84.Reilly P, Phillipson J, Smith P. Team-based pay in the United Kingdom.Compensation Bene fi ts Review, 2005, 37(4): 54 -60.

85.Ridge J W, Hill A D, Aime F. Implications of multiple concurrent pay comparisons for top-team turnover. Journal of Management. 2017, 43(3): 671-690.

86.Roy J, Lewicki, Edward C, Tomlinson, Nicole G. Models of interpersonal trust development: Theoretical approaches, empirical evidence and future directions.Journal of Management, 2006, 32(6): 991-1022.

87.Shaw J D, Gupta. Pay system characteristics and quit patterns of good,average, and poor performers. Personnel Psychology, 2007, 60(4): 903–928.

88.Siegel P A, Hambrick D C. Pay disparities within top management groups:Evidence of harmful effects on performance of high-technology fi rms. Organization Science, 2005, 16 (3): 259-274.

89.Stephen E, Humphrey, Jennifer D, Nahrgang, Frederick P, Morgeson.Integrating motivational, social and contextual work design features: A meta-analytic summary and theoretical extension of the work design literature. Journal of Applied Psychology, 2007, 92(5): 1332–1356.

90.Sutton R I, Hargadon A. Brainstorming groups in context: Effectiveness in a product design fi rm. Administrative Science Quarterly, 1996, 41(4): 685-718.

91.Thurkow N M. Bailey J S, Stamper M R. The effects of group and individual monetary incentives on productivity of telephone interviewers. Journal of Organizational Behavior Management, 2000, 20(2): 3-25.

92.Tosi H L, Luis R, Gomez M. The decoupling of CEO pay and performance:An agency theory perspective. Administrative Science Quarterly, 1989, 34(2): 169-189.

93.Trank C Q, Rynes S L, Bretz R D. Attracting applicants in the war for talent:Differences in work preferences among high achievers. Journal of Business and Psychology, 2001 (16): 331-345.

94.Trevor C O, Reilly G, Gerhart B. Reconsidering pay dispersion’s effect on the performance of interdependent work: Reconciling sorting and pay inequality.Academy of Management Journal, 2012, 55(3): 585–610.

95.Wade J B, Reilly III C A O, Pollock T G. Overpaid CEOs and underpaid managers: Fairness and executive compensation. Organization Science, 2006, 17(5):527-544.

96.Wageman R. Interdependence and group effectiveness. Administrative Science Quarterly, 1995, 40(1): 145-180.

97.Wang T, Zhao B, Thornhill S. Pay dispersion and organizational innovation:The mediation effects of employee participation and voluntary turnover. Human Relations. 2015, 68(7): 1155-1181.

98.Yammarino F J, Markham S E. On the application of within and between analysis: Are absence and affect really group-based phenomena? Journal of Applied Psychology, 1992, 77(2): 168-176.

99.Yu P, Luu B V. Bank performance and executive pay: Tournament or teamwork. Review of Quantitative Finance Account. 2016, 47(3): 607-643.

100.Zenger T R, Marshall C R. Determinants of incentive in group-based rewards. Academy of Management Journal, 2000, 43(2): 149-163.

猜你喜欢

现代经济信息(2020年34期)2020-06-08

铁道通信信号(2020年9期)2020-02-06

数学大王·趣味逻辑(2019年5期)2019-06-13

小学科学(学生版)(2019年5期)2019-05-21

消费导刊(2018年8期)2018-05-25

家庭影院技术(2018年3期)2018-05-09

中国卫生(2015年5期)2015-11-08

商业会计(2015年15期)2015-09-21

爆笑show(2014年3期)2014-06-25

数学大世界·小学低年级辅导版(2010年12期)2010-11-27