2017年一季度水泥行业经济运行报告

2017-04-09 02:46陈柏林

中国水泥 2017年6期

本刊记者 陈柏林

一季度水泥行业表现量稳价升,行业建立在2016年供给侧改革的大背景下,通过水泥行业错峰生产和区域协调工作,取得了明显的效果。价格环比和同比均表现上升趋势,即使春节前后的淡季,全国水泥价格仅出现小幅回调,进入3月份,随着全国水泥需求逐步恢复和多数地区水泥库存处于历史低位,全国整体价格呈现持续上涨趋势。行业盈利情况较前两年大为改观,一季度行业利润达65.26亿,位居历史第三位,今年水泥行业运行实现开门红。

一、宏观背景:投资增速全面回升,基建投资投资高位运行

2017年以来,在供给侧结构性改革政策的推动下,以统筹推进“十三五”规划纲要确定的165项重大工程项目为抓手,以扩大合理有效投资为着眼点,国家持续加大对脱贫攻坚、农业、灾后水利薄弱环节、软硬基础设施、创新能力建设等补短板重点领域的投入力度。一季度固定资产投资增速稳步回升。

一季度,全国完成固定资产投资(不含农户)93777亿元,同比增长9.2%,增速比1-2月份提高0.3个百分点,比2016年提高1.1个百分点。基础设施投资高位运行。一季度,基础设施投资18997亿元,比去年同期增长23.5%,增速比1-2月份回落3.8个百分点,比去年同期提高3.9个百分点;房地产开发投资增速提高。在商品房销售快速增长的带动下,房地产开发投资增速自去年11月份以来持续回升。一季度,完成投资19292亿元,比去年同期增长9.1%,增速比1-2月份提高0.2个百分点,比去年同期提高2.9个百分点。

二、水泥产量略低于去年同期,库存历史低位

从水泥产量指标来看,今年一季度全国累计水泥产量略低于去年同期。据国家统计局统计,2017年1-3月,全国累计水泥产量4.4亿吨,同比下降0.28%。1-3月全国累计熟料产量2.56亿吨,同比增长1.49%。

一季度行业的限产行为和稳定的市场需求,使得行业库存处于历史低位,根据数字水泥网监测的主要地区的库容比来看,2017年库容比整体低于60%,远低于2015年和2016年的70%左右的水平,其中,京津冀、长三角、广东地区更是维持在50%及以下水平。

从区域产量看,与去年同期相比,一季度全国六大区域市场中,华东和西南地区水泥产量保持增长,增速在2%-3%之间,熟料产量增速高于水泥,在5%-7%之间;中南地区水泥产量均出现1%左右的小幅下降,但熟料产量小幅度增长,东北地区和华北地区水泥和熟料产量均出现明显大幅下降。

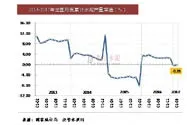

三、水泥价格:去库存助推水泥价格持续上涨

在错峰生产和区域协调双重作用下,1、2月份水泥价格虽然有所回落,但幅度较小,且价位高于去年同期85元,进入3月份,全国水泥和熟料库存普遍处于低位,部分地区出现供应偏紧的状态,推动了水泥市场价格上涨。根据数字水泥网监测,3月份全国P.O42.5散装水泥市场平均价格为334元/吨(含税到位价),高于去年同期价格89元/吨。4月份全国依旧保持价格环比上涨,且价位已经超出去年最高值,4月21日P.O42.5市场价格已经达到350元/吨(含税到位价)。

根据数字水泥网对全国各省主流市场P.O42.5散装水泥价格的监测,3月份,六大区域水泥市场中,华北地区是价格同比上涨幅度最大的区域,其次是中南地区。从省来看,山东、河北和北京涨幅位居前三,分别比去年同期上涨180、170、156元/吨。

六大区域 3月P.O42.5散装水泥市场价格情况:

华北:大幅上涨。价格为347元/吨,较去年同期上涨125元/吨;

东北:略有增长。价格为320元/吨,较去年同期上涨30元/吨;

华东:价格上涨。价格为327元/吨,较去年同期上涨91元/吨;

中南:大幅上涨。价格为355元/吨,较去年同期上涨102元/吨;

西南:价格上涨。价格为325元/吨,较去年同期上涨84元/吨;

西北:价格上涨。价格为318元/吨,较去年同期上涨75元/吨;

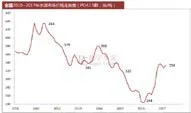

四、行业效益:盈利情况较前两年明显好转

根据国家统计局数据显示,2017年一季度,水泥销售收入1865亿元,同比增长18.73%,水泥行业实现利润总额65.26亿元,2016年同期为亏损20.42亿元。今年开局较前两年明显好转,主要是得益于错峰生产和行业自律,年初价格虽然略有回调,但仍远高于去年同期水平,在需求较上年基本持平的情况下,盈利情况大为改观,为全年整体盈利继续回升提供了良好的基础,但与较好的2011年和2014年同期水平相比则还有较大差距,仍有提升空间。

五、预测:上半年利润大幅度好于去年已经确立

今年年初固定资产投资增速出现回升,尤其是基建投资增速明显提高,为水泥需求带来支撑。今年错峰生产执行情况较好,企业库存水平普遍不高,根据数字水泥网的市场监测数据显示,4月份多个省份水泥价格已经持续上涨,上半年利润大幅度好于去年已经确立。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

水泥工程(2022年2期)2022-08-22

当代水产(2022年6期)2022-06-29

建材发展导向(2022年1期)2022-03-08

水泥技术(2021年6期)2021-12-31

今日农业(2021年5期)2021-11-27

水泥工程(2020年2期)2020-01-04

中国电子报(2019年53期)2019-10-24

ViVi美眉(2019年3期)2019-09-10

中外玩具制造(2013年9期)2013-12-16