2016年全球地球静止轨道商业通信卫星市场综述

2017-04-07 01:18:46齐真北京空间科技信息研究所

国际太空 2017年3期

齐真 (北京空间科技信息研究所)

2016年全球地球静止轨道商业通信卫星市场综述

Research on Global GEO Commercial Communications Satellite Market in 2016

齐真 (北京空间科技信息研究所)

根据公开信息资料不完全统计,2016年全球地球同步轨道(GEO)商业通信卫星市场共有15颗卫星签约,与2015年的24颗相比,下降了38%。其中,高通量卫星(HTS)签约6颗,占比40%,全电推卫星签约2颗,市场热度不减。

1 GEO商业通信卫星订单情况

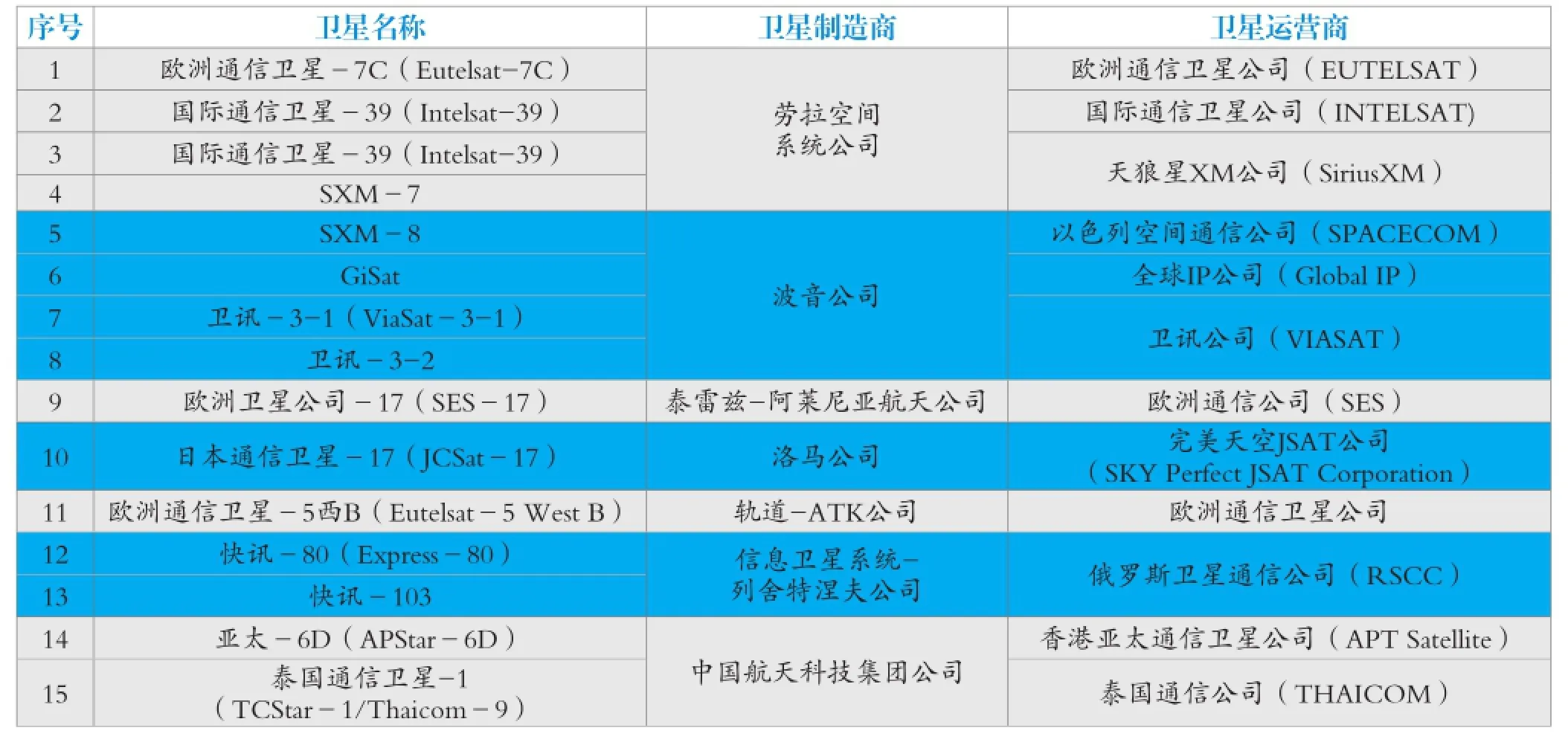

2016年,全球GEO商业通信卫星市场共有15颗卫星签约,美国劳拉空间系统公司(SS/L)4颗,波音公司(Boeing)4颗,洛马公司(LM)1颗,轨道-ATK(Orbital ATK)公司1颗;欧洲泰雷兹-阿莱尼亚航天公司(TAS)1颗;俄罗斯信息卫星系统-列舍特涅夫公司(ISS Reshetnev)2颗;中国航天科技集团公司(CASC)2颗。

劳拉空间系统公司

劳拉空间系统公司2016年共获得4颗GEO商业通信卫星订单,比2015年少1颗。

1)该公司3月宣布拿到为欧洲通信卫星公司建造欧洲通信卫星-7C的合同。该星为1颗全电推进卫星,采用劳拉空间系统公司的LS-1300系列平台,配备44路Ku频段转发器,发射质量大于5000kg。

2)该公司5月宣布获得向国际通信卫星公司提供国际通信卫星-39的合同。该卫星基于LS-1300平台,携带C和Ku频段转发器,发射质量约为3400kg。卫星将使用电推进和化学推进用于轨道提升,并将在轨道上使用全电力推进。它将驻扎在62°(E),以替代国际通信卫星-902。

2016年全球GEO商业通信卫星订单情况

3)该公司7月宣布获得天狼星XM公司的订单,将为其建造2颗S频段大功率广播卫星SXM-7和8,卫星将于2019年和2020年发射,将替代XM-3和4卫星,提供数字音频无线电服务(DARS)。

波音公司

波音公司2016年共获得4颗GEO商业通信卫星订单,比2015年多1颗。

1)该公司于2月宣布获得卫讯公司的卫讯-3(ViaSat-3)系列卫星建造合同。卫讯-3系列包括3颗Ka频段高通量卫星,将实现全球覆盖。此次签约2颗,分别为卫讯-3-1、2,它们分别面向美洲市场及欧洲、中东和非洲(EMEA)市场。波音公司负责提供BSS-702HP高功率平台,卫讯公司提供有效载荷,发射质量约6400kg。

2)该公司于9月宣布获得全球IP公司的卫星建造合同。全球IP公司是一家在开曼群岛注册的新公司,此卫星将面向撒哈拉以南非洲提供流媒体、数字广播和其他通信服务。该卫星名为GiSat,是1颗高通量卫星,将基于波音卫星系统-702MP(BSS-702MP)平台,卫星将搭载新型数字有效载荷,通信容量是目前数字有效载荷的2倍,从而实现以较低的成本提供更高的数据速率。

3)该公司于12月获得为以色列空间通信公司建造阿莫斯-17卫星的订单,合同金额约1.61亿美元。阿莫斯-17将基于BSS-702MP平台,携带Ku、C和Ka频段转发器,将于2019年发射,位于17°(E),替代阿莫斯-5卫星。

洛马公司

洛马公司2016年获得1颗GEO商业通信卫星订单,与2015年持平。

洛马公司于2月与日本完美天空JSAT公司签订合同,将为后者建造日本通信卫星-17卫星,该卫星将基于洛马公司的A2100(改进型)平台,主要携带S频段移动通信载荷,采用灵活载荷技术,能为救灾等提供更好的通信能力。该卫星直径18m的可展开天线将由哈里斯公司(Harris)制造。此外,卫星同时配有C和Ku频段转发器。

轨道-ATK公司

轨道-ATK公司2016年获得1颗GEO商业通信卫星订单,比2015年少1颗。

2016年10月,欧洲通信卫星公司选定轨道-ATK公司提供卫星平台,空客防务与航天公司(ADS)提供有效载荷,共同为其建造欧洲通信卫星-5西B。该卫星是1颗直播卫星,将定点于5°(W),服务于欧洲、北非市场,携带35台Ku频段转发器,发射质量约3000kg。

泰雷兹-阿莱尼亚航天公司

泰雷兹-阿莱尼亚航天公司2016年获得1颗GEO商业通信卫星订单,比2015年少1颗。

2016年9月,泰雷兹-阿莱尼亚航天公司获得为欧洲通信公司建造欧洲卫星公司-17卫星的合同。该星为1颗Ka频段高通量卫星,星上配置200个点波束,覆盖美洲和跨大西洋区域。卫星采用泰雷兹-阿莱尼亚航天公司的“新空间客车”(Spacebus-Neo)平台,是1颗全电推卫星,使用4台PPS-5000等离子推进器,卫星发射质量超过6000kg,将提供超过15kW的有效载荷功率,设计寿命为15年,预计于2020年发射。

信息卫星系统-列舍特涅夫公司

2016年5月,俄罗斯卫星通信公司向信息卫星系统-列舍特涅夫公司订购了快讯-80、103卫星,预计于2019年发射。2颗卫星都将基于信息卫星系统-列舍特涅夫公司中等容量的快讯-1000卫星平台,多频段有效载荷研制和卫星集成将由泰雷兹-阿莱尼亚航天公司负责。2颗卫星都将采用电推进,有效载荷功率6.3kW。快讯-80卫星将位于80°(E),覆盖俄罗斯,载有16路C频和20路Ku频段转发器,以及2路L频段转发器,用于覆盖国际市场。快讯-103卫星将位于103°(E),载有16路C频段转发器和20路Ku频段转发器,覆盖俄罗斯和东南亚市场,以及1路L频段转发器,覆盖国际市场。

中国航天科技集团公司

中国航天科技集团公司2016年获得2颗GEO商业通信卫星订单,比2015年少1颗。

2016年7月,中国航天科技集团公司与香港亚太通信卫星公司签订亚太-6D通信卫星在轨交付合同。该卫星为Ka频段高通量卫星,设计寿命15年,将配备电推进系统,计划于2018年发射。卫星将以亚太地区为核心并形成全球视场覆盖,特别针对飞机和海事航线覆盖进行了优化,在中国和海外设置多个关口站馈电波束,卫星载荷具备灵活设计,卫星容量可根据业务的变化进行适度调整。

2016年11月,中国航天科技集团公司宣布获得为泰国通信公司研制泰国通信卫星-1通信卫星的订单。该星为1颗Ka频段高通量卫星。

2 GEO商业通信卫星市场发展特点

GEO商业通信卫星订购数量大幅下降

2016年全球共签订15颗GEO商业通信卫星订单,与2015年的24颗相比,大幅下降38%,是近7年的新低,也大大低于近7年的平均值(26颗)。劳拉空间系统公司的母公司麦克唐纳-德特威勒联合公司(MDA)于2016年11月1日下调了其对全球商业通信卫星业务的评估,称用户对新卫星非常感兴趣,但转化成实际合同的非常少。

究其原因,除了市场周期和GEO资源的日益饱和之外,新一代宽带卫星容量性能提升,特别是高通量卫星的增加使固定卫星业务面临容量过剩的局面也是一个重要原因。2016年12月,休斯网络系统公司的回声星-19(Echostar-19)卫星发射成功,其通信容量高达220Gbit/s,成为迄今为止全球在轨的通信容量最大的单星系统。这一纪录将很快被推迟至2017年发射的卫讯-2卫星打破,该卫星通信容量超过300 Gbit/s。大量高通量卫星的增加对卫星服务的价格也产生了巨大冲击。此外,卫星通信运营商纷纷酝酿转型,许多运营商同时开展多个采购活动,但因无法确定采购卫星类型,转化成实际合同的非常少。

美国制造商地位不容撼动,欧洲制造商2016年市场份额大幅下降

2016年,美国制造商一枝独秀,共获得10颗GEO商业通信卫星订单,占年度订单总量的67%,较2015年(48%)大幅增长;2010-2016年的7年间,4家美国制造商占据全球GEO商业通信卫星市场56%的份额,美国长期保持绝对优势。

2016年,欧洲制造商占据全球GEO商业通信卫星市场7%的份额,这一比例远低于2015年(35%),仅泰雷兹-阿莱尼亚航天公司1家获得1颗卫星订单,空客防务与航天公司2016年未获得主承包合同。但从较长周期看,欧洲制造商紧随美国之后,位列第二。2010-2016年,欧洲制造商占据全球GEO商业通信卫星市场24%的份额。

传统通信卫星运营商纷纷调整业务,积极发展多轨道卫星星座和综合服务能力

在全球中低轨互联网星座热潮下,多家大型传统卫星通信运营商迈入多轨道、多系统、综合性的发展方向。继2015年对另外三十亿人公司(O3b)进行股权增持后,2016年欧洲通信公司出资7.1亿美元收购O3b,进一步打造其GEO+MEO异构星座综合业务新布局;国际通信卫星公司也于2016年与一网公司(OneWeb)达成战略合作协议,将设计GEO+LEO兼容、互操作服务体系架构。

市场驱动,高通量卫星发展迅速

在2016年全球GEO商业通信卫星订单中,有6颗为高通量卫星,占比达到40%,包括波音公司将为全球IP公司建造的GiSat卫星、为卫讯公司建造的卫讯-3-1、2,泰雷兹-阿莱尼亚航天公司将为欧洲卫星公司建造的欧洲卫星公司-17卫星,以及中国获得的2颗GEO通信卫星订单。

高通量卫星指采用多点波束和频率复用等技术,在获得同样频谱资源的条件下,整星通信容量是传统固定卫星业务(FSS)卫星的数倍。按轨道分,高通量卫星分为GEO轨道和非地球同步轨道(NGSO),目前在轨应用的高通量卫星以GEO轨道居多,非地球同步轨道的主要是另外三十亿人公司的卫星系统。自2004年全球首个高通量通信卫星系统“互联网卫星”(IPSTAR)发射以来,截至2016年底,全球共计发射51颗高通量卫星(含12颗NGSO轨道的O3b卫星),2010-2016年,全球共计发射38颗高通量卫星,是2004-2009年间发射数量总和(13颗)的近3倍。据北方天空研究所(NSR)研究预测,2011年发射的通信卫星中,高通量卫星占比为4%,2015年增至10%,2020年和2025年,将分别增至23%和34%。

高通量卫星可以提供固定、广播和移动等各类商业通信卫星服务。宽带互联网接入发展最早,也是最主要的业务类型。目前,高通量卫星单位通信容量(Gbit/s)的投资已降到300万~500万美元,仅是传统固定业务卫星的1/50,与地面网络的带宽成本相当。近年来,消费者宽带接入业务发展成熟,机载和船载宽带接入业务发展迅速,特别是机载宽带应用市场热度持续高涨,2016年,欧洲卫星公司订购了其首颗全Ka频段高通量卫星欧洲卫星公司-17,将配备200个点波束,主要针对北美机载宽带接入市场。

2016年2月,美国卫讯公司宣布将打造一个超高通信容量Ka频段通信卫星星座卫讯-3,该星座由3颗静止轨道通信卫星组成,并与波音公司签订了前2颗卫星的建造合同。卫讯-3单颗卫星的通信容量将达到1太比特量级(首颗卫星预计于2019年底发射),约为目前全球在轨通信容量最大的单星系统回声星-19(220Gbit/s)的5倍。

根据欧洲咨询公司预测,高通量卫星系统容量需求将从2015年的340Gbit/s增长到2024年的2000Gbit/s,年复合增长率约为22%。与此同时,高通量卫星系统容量供应也在同步增长,2020年预计将达到2900Gbit/s。高通量卫星系统容量收入将从2015年的11亿美元增长到2024年的62亿美元,年复合增长率约为18%。由此可见,市场需求推动高通量卫星市场快速发展,而随着供应增加,价格会持续下降。未来2~3年,预计会出现卫星资源供大于求。对于卫星运营商来说,加强对特定(应用)市场的关注,通过与行业伙伴合作,或自身培养在下游端的能力,围绕各细分市场和整个价值链建立自身的能力体系将显得尤为重要。

全电推通信卫星市场热度不减

2016年全球订购的15颗GEO商业通信卫星中,2颗为全电推卫星。制造商方面,泰雷兹-阿莱尼亚航天公司继2015年推出“新空间客车”平台并获得首个全电推卫星订单后,2016年再次获得全电推卫星订单—欧洲卫星公司-17;劳拉空间系统公司获得了其首个全电推卫星订单—欧洲通信卫星-7C。欧洲两大卫星通信运营商持续采购全电推卫星,使得全电推通信卫星的市场认可度持续增强。

据统计,自2012年波音公司一举获得4颗全电推GEO商业通信卫星订单以来,截至2016年底,全球共签署16颗全电推通信卫星订单。

毛凌野/本文编辑

猜你喜欢

国际太空(2023年1期)2023-02-27 09:03:42

军民两用技术与产品(2021年5期)2021-07-28 05:54:50

透析与人工器官(2020年1期)2020-11-16 01:42:34

铁道通信信号(2019年8期)2019-10-10 05:06:00

卫星应用(2019年4期)2019-05-22 03:08:14

太空探索(2017年12期)2017-11-30 13:45:33

中国发展观察(2017年8期)2017-04-26 03:51:50

太空探索(2016年3期)2016-07-12 09:58:45

电源技术(2015年1期)2015-08-22 11:16:20

太空探索(2015年12期)2015-07-18 10:59:19