T公司应收账款管理研究

2017-04-06 16:05阎枫

现代商贸工业 2016年32期

阎枫

摘 要:通过分析T公司应收账款的基本情况,从应收账款金额比率、客户情况以及账龄的情况进行研究,对其存在的问题进行必要的深入分析,在此基础上,从完善应收账款管理、细化合同签约中的保证金支付等以及强化部门责任三个方面出发,制定了解决问题的对策措施。

关键词:T公司;应收账款;问题;对策

中图分类号:F23

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.32.056

0 前言

应收账款是企业财务管理中进行资本运营的重要内容之一,不仅对企业的现金流量具有重大的影响,并且能够影响到企业未来的投资决策和项目运营,不仅与内部管理体系密切相关,并且受到社会信用体系建设和国家法律法规的制约,因此,应收账款的管理效率直接影响到一个特定企业的经济效益和稳健发展运营,对于应收账款管理的研究具有十分重要的现实意义。

1 T公司概况

T公司属于市政工程建设服务类的大型民营企业,成立于2006年,主要承揽城市市政建设方面的项目和工程,截止2015年12月31日,公司共有在职职工1369人,其中具有高级职称的工程师109人,中级职称的工程师416人,聘用的注册结构工程师和注册建造师67人,企业资产21亿元,注册资金3.8亿元,主营业务的年产值约15亿元。

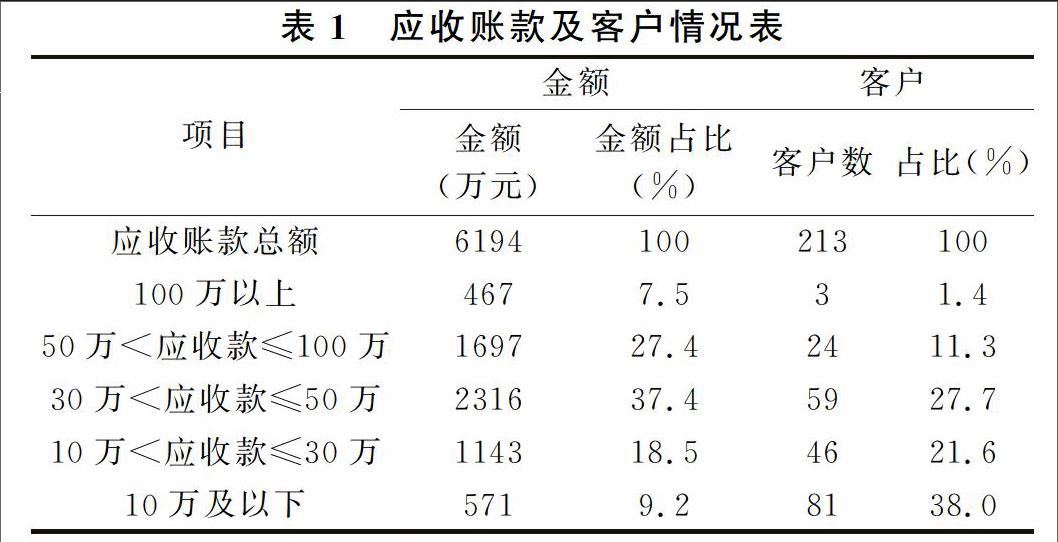

2015年底,T公司的应收账款客户共有213个,100万以上的3个,金额占比为7.5%,50万<应收款≤100万的客户24个,金额占比为27.4%,30万<应收款≤50万的客户59个,金额占比为37.4%,10万<应收款≤30万的客户46个,金额占比为18.5%,10万以下的客户81个,金额占比9.2%。详细情况如表1所示。

2 T公司应收账款分析

结合上表的应收账款情况,截止2015年12月31日,通过T公司的财务表反映,应收账款的总金额为6194万元,约是流动资金的33%,约是年产值的4.1%。虽然所占主营业务收入比例很小,但是占流动资金的比例过高,容易发生资金链断裂等风险,引起公司的施工进度拖延等问题。

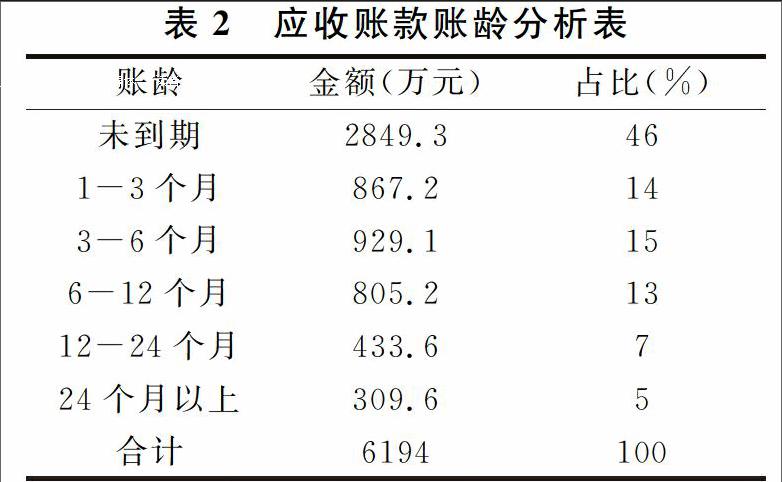

再者,应收账款的是流动资金的一个项目,能否保证良好的流动性是判断应收账款质量的关键因素,对于防止呆账坏账也的对策制定也是一个重要参照指标。应收账款的回收时间持续的越长,效率越低,形成呆账坏账的风险也就会越大,如果应收账款超过一个经营周期或者会计年度,就不能再简单等同于流动资金。T公司应收账款的账龄如表2所示。

从表2可以看出,超期6个月以上的应收账款金额的占比合计为25%,占到应收账款金额的四分之一,并且一年以上的占比为12%。如果将超期的应收账款累计,金额比例高达54%,占到了一半之多,可见,很大一部分资金已经失去了其本身应具有的流动性,不能在简单划在流动资金之中,甚至于有的资金回收难度大,容易形成呆账坏账。因此,从表1可以知道,公司的应收账款质量差,存在一些问题。

3 T公司应收账款管理存在的问题

3.1 应收账款的金额相对于流动资金的比率较高

对于T公司来讲,是市政建设施工服务的公司,每个项目一般需要提前垫资进行项目进行,竣工后才能进行资金的结算,并且,在每个项目的建设中,需要一定量的流动资金进行阶段性薪酬支付、安全防护验收以及施工中的设施维护等,流动资金充足是承揽工程和施工高效的关键性因素。但是,应收账款的总金额为6194万元,约是流动资金的33%,比率过高,容易引发资金链断裂,施工停顿以及其他的风险发生。

3.2 应收账款的客户比例不合理

从表1可以看出,213个欠款的客户中,10万元及以下的客户为81个,占比38%,是三分之一还多,但金额占比才是9.2%,不到10%,小客户分散且所欠款项不多,在实际处理中成本高,业务处理量大,不利于管理,耗费人力财力。如果再将30万元以下的客户囊括进来,客户数多达127个,占比就会高达59.6%,而所欠金额累计27.7%。再者,一般来讲,小客户的信用度相对较低,资金回收难度大,还容易发生欠款跑路等现象,而发生纠纷时进行法律维权的成本也很大,是T公司面临的一个棘手的问题。

3.3 应收账款的账龄超期過长

对于T公司来讲,应收账款可以分成两部分,一部分是工程款预留的保证金,一部分是工程竣工后发生的拖欠款。对于工程保证金来讲,拖欠周期较长的应收账款多数发生在中小型的工程项目中,保证金没有按时履行归还,如果走法律程序解决,一方面成本过高,另一方面,由于工程单位与T公司之间有一定的业务联系,为了后续承揽工程的考虑,也不适宜采取法律途径进行解决。对于工程拖欠款来讲,则多数发生在大项目的竣工后没有及时结清款项,或者没有按照合同约定进行阶段性的账款结算,同样的,由于工程单位与T公司之间有一定的业务联系,为了后续承揽工程的考虑,不适宜采取法律途径进行解决。

4 T公司应收账款管理的对策

4.1 加强风险分析论证,完善改进应收账款的管理体系

按照管理体系完善从问题的本质和源头抓起着手,T公司在计划投标竞标阶段,就必须通过规范的信用评估制度对建设单位进行全面的信用评估,对所要承揽的工程项目进行全面的风险分析论证,由评估人和项目负责人签字出具书面评估报告存档,做到有据可依。在具体的风险评价过程中,构建具体的评价体系,明确评价指标,重点对建设单位的资金状况、项目的合规合法性进行客观真实的评价,必要时请第三方评估机构或者组成专家评审小组进行规范的评价,为后续的施工结算奠定坚实的基础。

4.2 完善合同履约状况,打通法律维权途径

在签订合同的过程中,应当有合规性评价的法律专业管理人员,重点加强各个细微处的研究分析,尽可能使得合同比较完善和合规。特别是项目的计量标准、施工标准、材料标准以及质量保证金支付期限等内容进行明确的规定,为后续可能的法律维权作好基本前期工作。再者,在施工的过程和监理中,规范内部的施工流程,按照合同规定的技术性文件规范要求和规定的其他各类标准进行施工,对材料的使用和论证进行专业性的把关,保证施工进度的正常进行,保证施工质量的合格,将以后可能发生的纠纷消灭在根源发生的地方。

4.3 细化回收管理制度,强化部门责任意识

从内部控制监督的角度出发来考虑问题,解决回收账款难就必须从内部的制度管理完善来入手进行,才是解决问题的本质所在。如果不能完善内部的管理监督制度,就无从谈起回收账款的解决措施。所以,应当首先建立具体负责应收账款的管理岗位,进行专人负责。明确主要的工作职责,比如,进行客户信用的详细调查分析,加强动态的应收账款管理,时刻关注其状况,为控制风险奠定坚实的基础。进一步地,强化各个部门的责任,严格账款回收的考核,完善责任追究的制度。并且,在此基础上,进行奖惩制度的进一步细化,并根据各个部门的应收账款回收情况进行奖惩的兑现,才能从根本上制约责任部门对于账款回收的不作为或者消极作为行为。

5 结论

通过分析T公司应收账款的基本情况,对其存在的问题进行分析,在此基础上制定相应的对策措施,能够改进T公司未来的应收账款管理,提升T公司的流动资金运营效率,进一步促进其稳定正常的发展运营。

参考文献

[1]雷雯.应收账款管理、催收、回款与客户关系维护[M].北京:企业管理出版社,2012.

[2]曹虓虓.企业应收账款管理存在的问题及对策[J].商业经济,2014,(03).

[3]潘斌.企业应收账款管理现状分析[J].财会通讯,2014,(05).

猜你喜欢

中学生数理化·七年级数学人教版(2021年11期)2021-12-06

江苏安全生产(2020年3期)2020-04-21

云南教育·中学教师(2019年6期)2019-08-13

基层中医药(2018年11期)2019-01-31

商场现代化(2016年22期)2016-10-18

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07