中国人寿保险公司与财产保险公司效率的比较分析

2017-04-05 05:24:26赵明清张晓晓

山东科技大学学报(社会科学版) 2017年2期

赵明清,张晓晓

(山东科技大学 数学与系统科学学院,山东 青岛 266590)

中国人寿保险公司与财产保险公司效率的比较分析

赵明清,张晓晓

(山东科技大学 数学与系统科学学院,山东 青岛 266590)

根据2011—2013年10家人寿保险公司及10家财产保险公司的投入产出数据,运用DEA方法对保险公司的技术效率、纯技术效率、规模效率的变化趋势进行实证分析。结果表明:我国保险公司的技术效率较低,存在较大的投入浪费;总体上,寿险公司的技术效率略高于财险公司,同一集团下的不同保险公司技术效率相差较大;寿险和财险公司的纯技术效率差别较大,但两者总体上均处于上升趋势;大型保险公司处于规模效率不变或递减状态,小型保险公司处于规模效率递增状态;财险公司和寿险公司的投入要素利用率都有所提高,但保险公司的经营技术水平比较落后。

数据包络分析; 保险公司; 经营效率

效率按照帕累托的解释是指这样一种状态:对于某种资源配置,如果不存在其他生产上可行的配置,使得该经济中的所有人至少和他们的初始情况一样良好,而且至少有一个人的情况比初始时更好,那么这个资源配置就是最优的。[1]对于一个公司的效率评价标准主要有两种:一种是投入判断标准,即在投入一定的前提下,公司的产出是否达到最大;另一种是产出判断标准,即在产出一定的前提下,公司的投入是否最小。[2]从2010到2013年,保险行业发展迅速,截止2013年,我国中资保险公司共有83家,原保费总收入达20 818.86亿元,与2010年相比增长1.49倍。随着我国保险业的迅速发展,虽然国内学者从定性的角度对保险公司的竞争力、效益等方面进行了很多研究,但大多是针对经营单一险种的保险公司,而针对同一保险集团下财险公司和寿险公司的深入研究是鲜见的。基于此,本文利用2011—2013年10家寿险和10家财险公司的保险数据,对保险公司的经营效率进行研究,主要包括以下3个方面:(1)对各保险公司的技术效率、纯技术效率、规模效率进行对比分析;(2)比较分析同一保险集团下寿险和财险公司的经营效率差异;(3)对保险公司的技术效率变动指数、技术进步水平以及全要素生产率的变化情况进行对比分析。

一、文献综述

目前,研究保险公司效率问题主要采用数据包络分析(DataEnvelopmentAnalysis,简称“DEA”)方法。国外使用DEA方法进行银行效率的评价较为成熟,Fecher、Pestiean等[3,4]人运用DEA方法对法国的寿险和非寿险公司的经营效率进行了评价;Gardner和Grace[5]采用DEA方法分析研究了美国的财产责任保险和寿险公司的经营效率情况;Weiss[6]用DEA方法研究了意大利的寿险和非寿险公司的经营效率,认为同时经营寿险和非寿险的保险公司的经营效率不如只经营寿险或者非寿险的保险公司的效率高。对于国内来说,学者大多通过非参数方法对公司的效率进行评价研究。恽敏、李丹心[7]最早利用DEA方法对保险公司的效率进行评价,采用CCR模型对我国1999年的9家保险公司的经营效率进行评价并得出结论:从投入角度认为公司资产的投入过大,公司资产利用率低,从产出角度表明保险公司资产利用率低主要与投资渠道、分业经营和利率的变动有关;候晋和朱磊[8]利用2000—2002年的保险公司数据,对我国中资财险公司的效率进行评价,区分出技术相对有效和技术无效的公司,并指出公司技术无效的原因;李克成[9]对我国13家人寿保险公司的经营效率进行了实证分析,对样本的技术效率、纯技术效率、规模效率的特点进行分析,有针对性地分析了三个组群在效率上的特点和改进效率的方法,并对于样本分组问题提出改进方法;韩柯[10]等人运用DEA方法分别从静态和动态两个角度对2006—2010年中国财险公司的效率进行了实证研究。从上面的研究成果可以看出,国内外对保险公司效率的研究已取得了很多有价值的成果,但总体来看对问题的研究不够深入。比如,大多数的研究都是单一的对寿险或财险公司的效率进行评价分析,而没有考虑到同一保险集团下财产和寿险公司的效率差异,因此本文将主要针对该问题进行保险公司效率的评价研究。

本文运用非参数DEA方法对我国20家保险公司的效率进行评价分析。首先运用CCR模型分析保险公司的技术效率,然后利用BCC模型分析保险公司的纯技术效率和规模效率,最后运用Malmquist研究保险公司在2010—2013年间效率的动态变化情况。并在研究的基础上对同一集团下的财险和寿险公司的效率进行比较分析,揭示其结果产生的原因,进而提出相应的建议。

二、模型和评价指标的选取

(一)模型的选取

模型的选取主要考虑了三个方面:首先,从技术效率方面,为推算固定规模下保险公司是否存在投入要素的浪费,选取了CCR模型;其次,从规模收益方面,为研究规模收益变动下的规模报酬变动情况和纯技术效率对技术效率的影响程度,选取了BCC模型;最后,为从总体上分析保险公司技术进步水平和全要素生产率的变动,选取了Malmquist模型。

(1)选用CCR模型对保险公司技术效率进行分析

以第j0个决策单元的效率评价指数为目标,以所有决策单元的效率评价指数为约束条件,得到如下的规划问题:

(1)

式(1)的线性规划模型的形式为:

(2)

式(2)转化为对偶线性规划形式为:

(3)

(2)选用BCC模型对保险公司规模效率、纯技术效率进行分析

BCC模型的线性规划形式为:

(4)

式(4)转化为对偶线性规划的形式为:

(5)

(3)选用Malmquist模型对保险公司生产率变化指数进行分析

(6)

对式(6)进行分解变形,得到:

(7)

其中,EC代表技术效率变动指数,TC代表技术进步变动指数。

(二) 指标的选取和数据来源

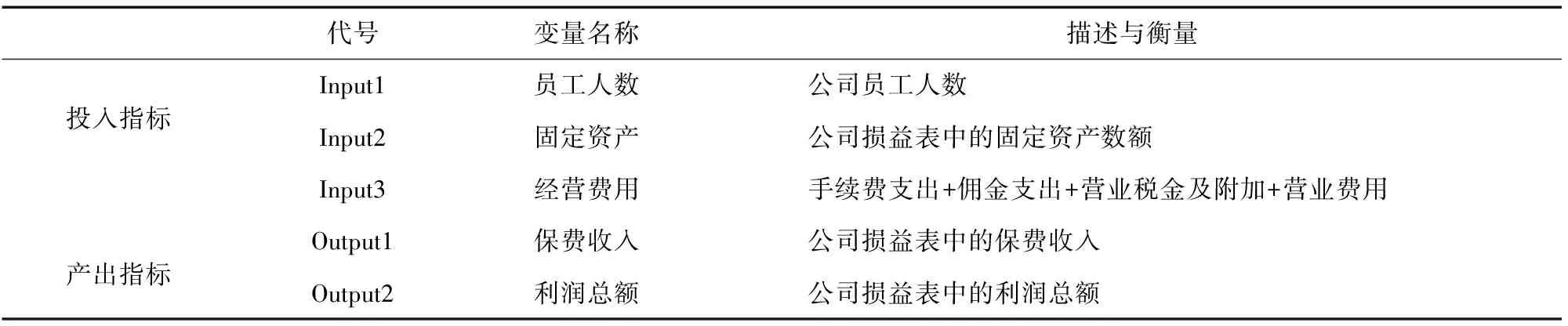

在效率评价中,指标的选取非常重要,如果选取的指标不合适,将会对结果产生一定的影响。在具体操作时应注意以下方面:一是,投入指标的选择要能够全面反映生产和经营中资本的投入;二是,避免投入产出及内部产生较强的线性关系;三是,要保证指标的可获得性。考虑以上因素,本文选择员工人数、固定资产和经营费用为投入指标,选取保费收入和利润总额为产出指标,见表1。

本文的所有数据均来自2011—2013年的《中国保险年鉴》,经计算整理得到。

表1 投入产出变量指标表

三、实证分析

首先,运用DEAP2.1软件,对10家财险和10家寿险公司运用CCR模型测度保险公司的技术效率;其次,运用BCC模型考查规模收益变动下保险公司的纯技术效率和规模效率变化情况;最后,采用Malmquist模型从总体上考察保险公司生产率指数的变化。

(一)技术效率分析

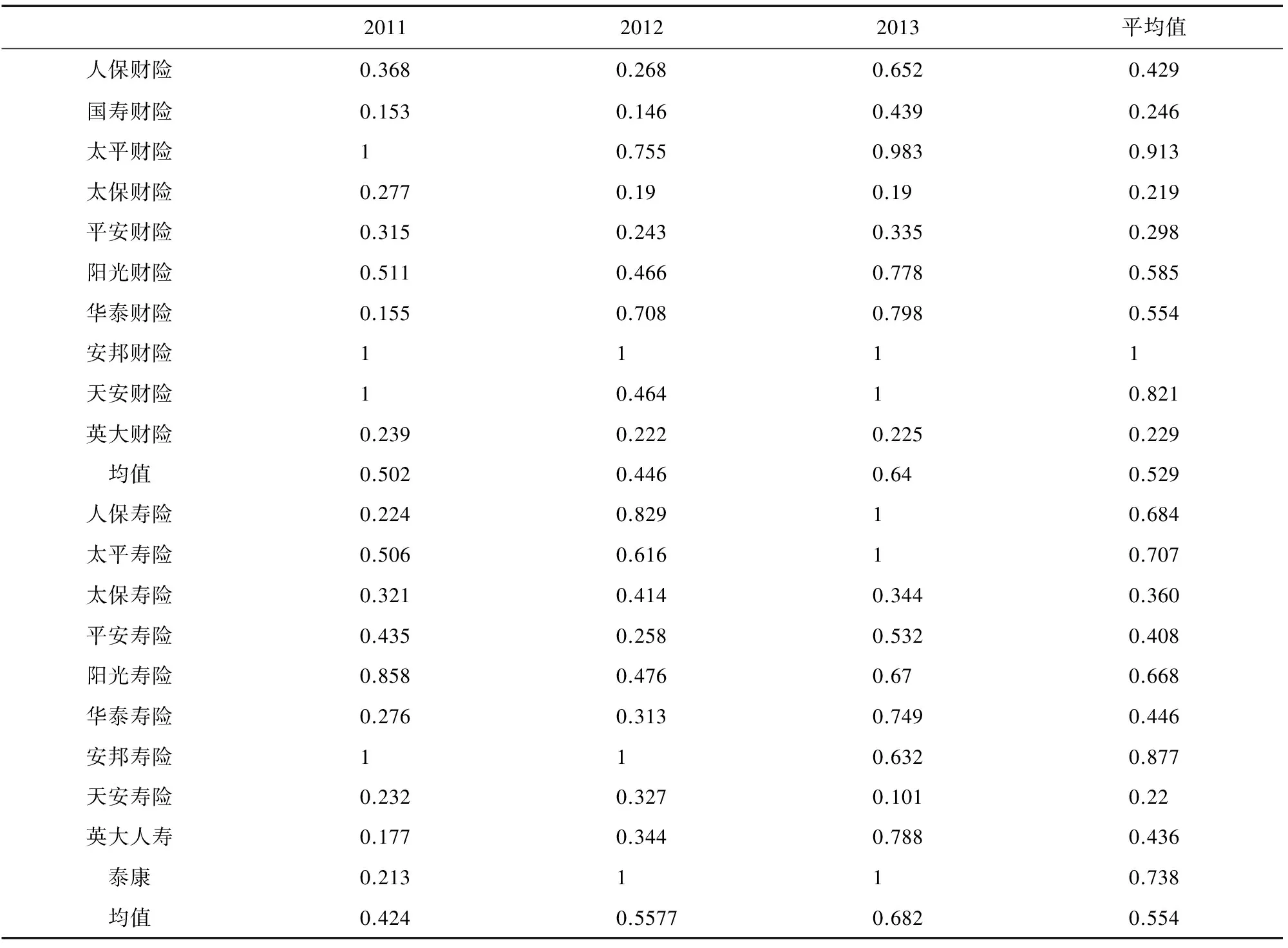

利用规模收益不变下的CCR模型,测度寿险和财险公司的投入效率,结果如表2所示。

表2 保险公司技术效率

注:“人保”代表“人民保险集团”,“太平”代表“中国太平保险集团”,“太保”代表“中国太平洋保险集团”,“泰康”代表“泰康人寿”

由20家保险公司的技术效率分析结果可以看出:2011—2013年寿险公司的平均技术效率为0.554,表明寿险公司存在44.36%的投入资源浪费;2011—2013年的财险公司的平均技术效率为0.529,表明投入资源存在47.06%的浪费;从总体数值上看,寿险和财险公司的技术效率相差不大;从总体的趋势来看,无论是寿险还是财险,总体的技术效率都处于上升趋势;就个体而言,安邦财险连续三年技术效率达到1,其次是天安财险、安邦寿险、泰康寿险技术效率较高;本文所选的很多财险和寿险公司均属于同一保险集团,比如人保财险和人保寿险、太平财险和太平寿险,但是他们之间的技术效率却相差很大,这与保险集团对寿险和财险公司的管理水平、经营规模有关。

(二)纯技术效率、规模效率、规模报酬分析

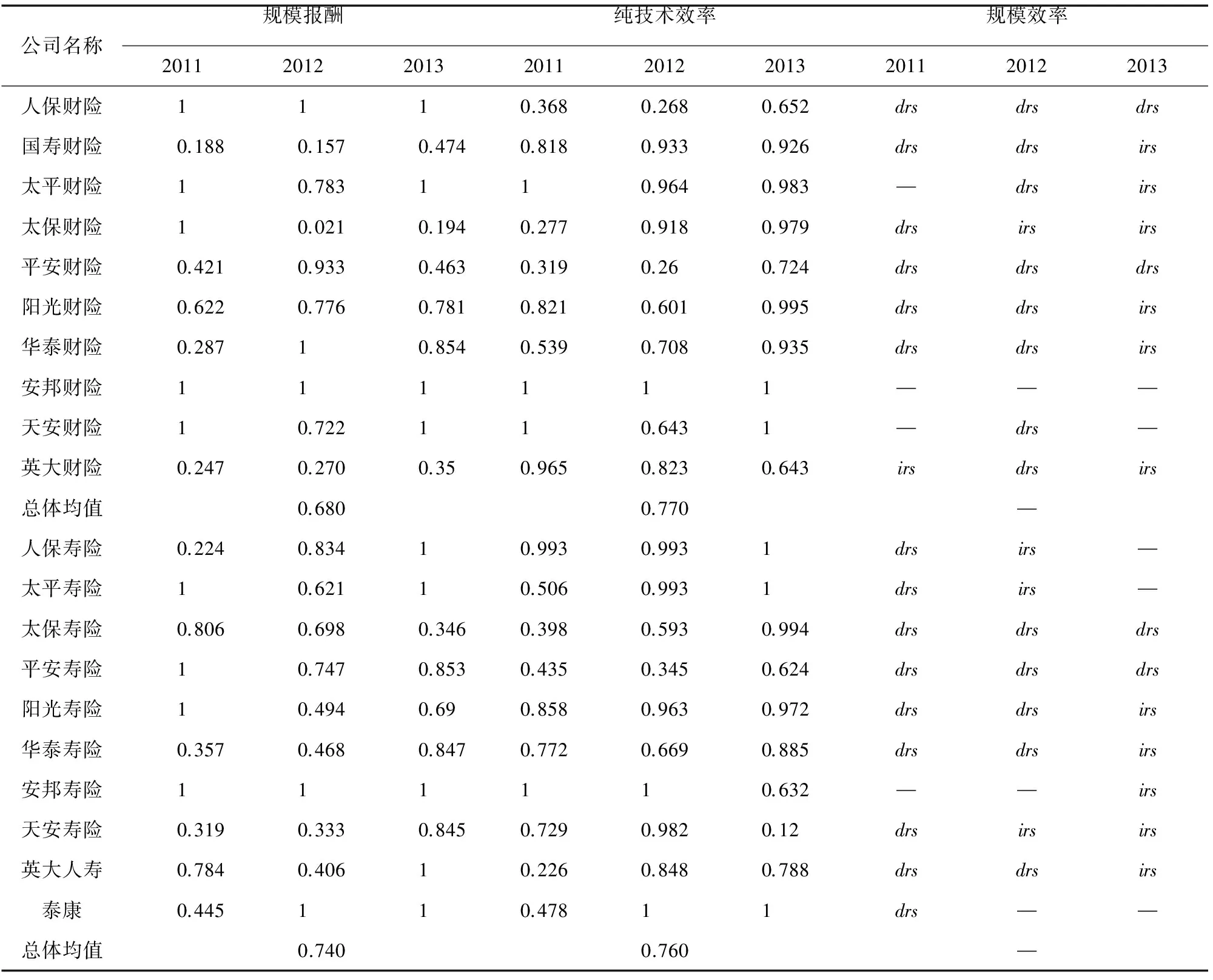

考虑规模收益可变的情况下,利用BCC模型研究保险公司的纯技术效率、规模效率和规模报酬的变化情况,求出在保险公司技术无效率下,纯技术效率对其的影响程度,结果如表3所示。

表3 保险公司纯技术效率、规模效率、规模报酬

由表3中的分析结果可知:10家财险公司2011—2013年的纯技术效率平均值为0.65,10家寿险公司2011—2013年的纯技术效率平均值为0.74,相比之下,我国财险公司更应该提高公司的日常经营管理水平,与技术效率相比,寿险和财险公司的纯技术效率差别较大,说明日常经营管理水平对保险公司的技术效率影响较大;从总体可以看出,无论是寿险公司还是财险公司,连续三年内,纯技术效率都在不断上升,说明我国保险公司的日常管理水平不断提高;从规模效率来看,寿险公司和财险公司的规模效率相差不大;由规模报酬的分析结果可以看出,效率较高的安邦财险、安邦寿险、泰康寿险总体规模报酬不变,而诸如人保财险、平安财险、太保寿险、平安寿险等大型保险公司的规模报酬递减,表明规模的扩大不仅不能带来规模效益,还可能出现收益损失;而对于一些小的保险公司,规模报酬递增,因此可以通过扩大经营规模、增加投入来提高保险公司的效率。

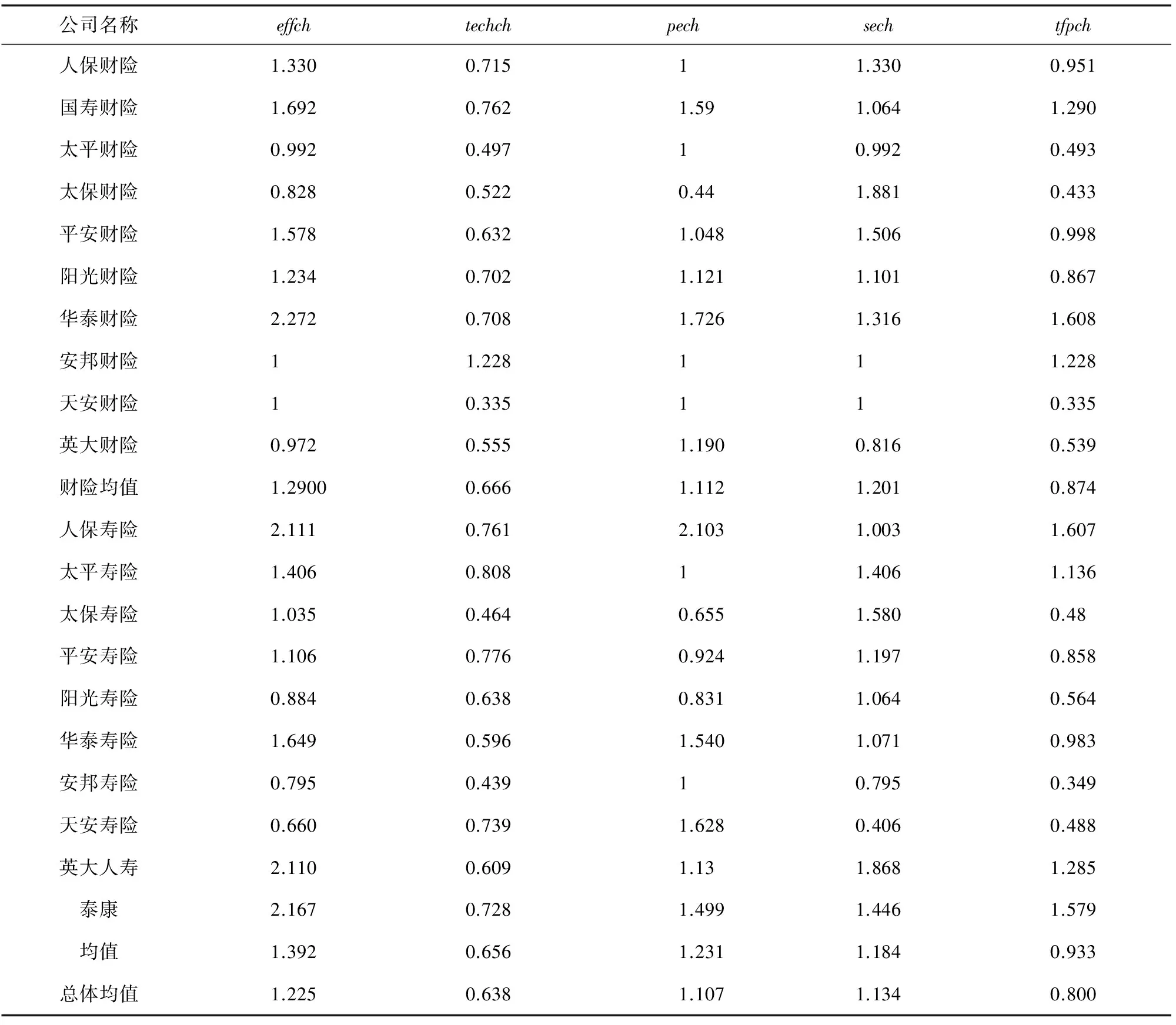

(三) 全要素生产率变化分析从投入的角度,运用Malmquist模型,对我国10家保险公司2010—2013年3年内的技术效率变动指数、技术进步水平以及全要素生产率的变化情况进行分析,结果如表4所示。

表4 保险公司生产率指数

由表4中的数据可知:国寿财险、华泰财险、安邦财险、人保寿险、太平寿险、英大人寿、泰康人寿等7家保险公司的全要素生产率平均指数均大于0,说明其投入要素利用效率都有不同程度的提高。比如,人保寿险的全要素生产率平均指数为1.607,表明人保寿险公司的投入要素利用效率达到年均60.7%的增长。总体而言,财险公司和寿险公司的总体全要素生产率平均指数、技术进步变化指数都小于0,技术效率变化指数均大于0,表明2011—2013年我国保险公司的技术效率有所提高,投入要素技术水平比较落后;就同一集团下的保险公司而言,太平财险的全要素生产率变化小于0,太平寿险的全要素生产率大于0,说明太平财险的投入要素利用率降低,而太平寿险的投入要素利用率得到提高;从导致生产率变化的原因来看,一方面是因为太平寿险的技术效率得到提高,另一方面是因为太平财险的投入要素技术水平落后,因此要想提高整个保险集团的生产效率,应该注重提高弱势险种公司的技术水平,增强总体实力。

四、结论与建议

根据2011—2013年的保险数据,采用投入型DEA方法对我国10家财险公司和10家寿险公司的经营效率进行分析得出结论:

(1)2011—2013年我国较多保险公司的技术效率较低,存在较大的投入浪费,具体来讲,寿险公司的技术效率高于财险公司的技术效率,同一集团下的不同保险公司技术效率相差较大;

(2)从纯技术效率和规模效率来看,我国财险公司的纯技术效率较低,从规模效率来看,一些大型的保险公司,规模效率处于不变或递减状态,而一些小型保险公司处于规模效率递增的状态;

(3)从全要素生产率变化可以看出,财险公司和寿险公司的投入要素利用率都得到不同程度的提高,但是保险公司的全要素生产率变化均值小于1,说明保险公司应该进一步提高经营技术水平。

通过对保险公司2011—2013年的保险经营效率比较分析,提出如下建议:

(1)我国保险业发展迅速,无论是寿险还是财险,总体的技术效率处于上升趋势,这与我国不断推动保险业的发展,扩大保险经营规模有着密切的关系,但是总体上同一保险集团下的财险公司的技术效率低于寿险公司的技术效率,存在较大的投入浪费,所以在以后的发展中更应该注重提高财险公司的经营管理水平,提高总体经营效率。

(2)从保险公司的发展规模来看,我国大型保险公司基本达到了规模效率水平,而一些小型的保险公司仍处于规模效率递增的状态。因此,在发展的过程中,可以通过扩大规模提高小型保险公司的经营效率;对于大型保险公司,应避免过度追求市场份额扩大规模,应通过提升经营技术水平、注重保险产品的创新来提高经营效率。

(3)2011—2013年保险公司的投入要素利用率都得到不同程度的提高,但是全要素生产率呈现下降的趋势,主要原因是经营技术水平落后。这对保险公司来说,应该加强与外资保险公司的沟通交流,注重培养保险精英,提高保险业的技术创新能力。

[1]李芸.基于DEA对我国寿险公司效率的实证研究[D].北京:首都经济贸易大学,2006.

[2]董竹,张春鸽.中国大中型银行与小型商业银行效率的比较—基于投入主导型的DEA测度[J].经济管理,2011(7):131-138.

[3]魏华林,张胜.2006-2009:我国中资与外(合)资保险公司经营效率的比较研究[J].保险研究,2011(5):68-76.

[4]Montgomery DC.Design and Analysis of Experiments[M].New York:Wiley,2005.

[5]Gardner L,Grace M.X-Efficicency in the US Life Insurance Industry[J].Journal of Banking and Finance,1993(2-3):497-510.

[6]Cummins JD,Weiss MA.Measuring Cost Efficiency in the Property-Liability Insurance Industry[J].Journal of Banking ang Finance,1993(2-3):463-486.

[7]恽敏,李心丹.基于DEA方法的保险公司效率分析[J].现代管理科学,2003(3):7-8.

[8]候晋,朱磊.我国保险公司经营效率的非寿险实证分析[J].南开经济研究,2004(4):108-112.

[9]李克成.国内寿险公司经营效率实证分析[J].保险研究,2005(2):37-41.

[10]韩柯,陈宝峰.基于DEA-MAlmquist的中国财产保险公司经营效率实证研究 [J].运筹与管理,2014(1):196-217.

(责任编辑:魏 霄)

Comparative Analysis of the Efficiency between China LifeInsurance Company and Property Insurance Company

ZHAO Mingqing, ZHANG Xiaoxiao

(Instituteofmathematicsandsystemsscience,Shandonguniversityofscienceandtechnology,Qingdao266590,China)

Based on the input-output data of 10 life insurance companies and 10 property insurance companies from 2011 to 2013, the paper conducted a empirical analysis of the change trend of the technical efficiency, pure technical efficiency and scale efficiency of insurance companies, using DEA method. The empirical results show that the technical efficiency of China's insurance companies is low, and there is a big waste of investment. On the whole, the technical efficiency of life insurance companies is slightly higher than that of property insurance company; There is a big difference between the different insurance companies' technical efficiency under the same group;There is a great difference between the pure technical efficiency of life insurance and property insurance companies, and the overall tendency is rising;The scale efficiency of large insurance companies is constant or decreasing, while the scale efficiency of small insurance companies is increasing;The utilization rate of input factors of property insurance company and life insurance company are improved; Relatively, the management level of insurance companies is backward. According to the above conclusions, this paper presents policy recommendations.

Data envelopment analysis;The insurance company;Management efficiency

2016-05-06

山东省研究生教育创新计划资助项目(SDYY14086)

赵明清(1963—),男,山东临朐人,山东科技大学数学与系统科学学院教授.

F

A

1008-7699(2017)02-0067-08

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:28

金融理财(2021年4期)2021-04-27 17:53:40

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

人大建设(2019年9期)2019-12-27 09:06:32

证券市场红周刊(2019年37期)2019-10-09 00:48:03

中国外汇(2019年10期)2019-08-27 01:58:04

消费导刊(2018年8期)2018-05-25 13:20:04

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

瞭望东方周刊(2017年39期)2017-10-26 20:36:35