11+12 4+15=6! 日本三家航企合并集运业务

2017-03-31 09:42刘俊施秀芬

航运交易公报 2016年43期

刘俊 施秀芬

班轮市场又添一例重量级合并事件!全球集装箱运力排名分别为第11、12和15位的商船三井、日本邮船和川崎汽船宣布将合并旗下集运业务,合并后集装箱运力排名升至全球第6位

几年前,商船三井时任董事长武藤幸一曾表示,在航运企业均面临财政窘境的情况下,日本三大航运企业分拆集运业务合并为一家企业乃可选项之一。武藤幸一称:“当然,合并只是选项之一,目前还没就此进行讨论,但我们应该对每一条路都保持灵活。”他表示,3家企业曾粗泛地调研过这种可能性。

伴随着班轮市场不断传出合并整合的消息,日本三大航运企业集运业务的整合也终于成真了。

10月31日,日本邮船、商船三井和川崎汽船达成协议,将原3家企业的集运业务(包括海外码头业务)合并,以此成立一家新的联合企业。联合企业控股情况为:川崎汽船占比31%;商船三井占比31%;日本邮船占比38%。联合企业计划于明年7月1日成立,初定2018年4月1日开始运营。当然,这份协议还将接受监管机构的反垄断审查。

缘由:业绩惨淡供需失衡

10月31日,日本邮船、商船三井和川崎汽船同时发表联合声明,解释了3家企业合并集运业务的背景:虽然集运业务正在温和增长,但近几年从业者一直在与运力供需失衡状况作斗争,进行了一系列兼并重组活动,导致竞争格局改变。在此大背景下,3家企业决定在公平的基础上合并各自的集运业务。3家企业的集运业务合并具有一定基础,早前已通过船舶分享协议和联盟计划在某些航线和服务上进行过合作。

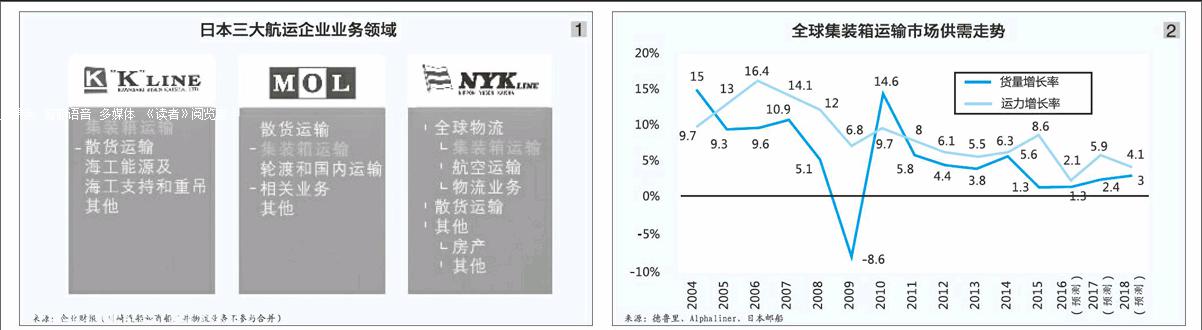

经过长期发展,日本三大航运企业已经成为庞大的综合性运输集团,旗下除集运业务,还包含散运、物流、海工能源等业务(见图1)。

日本三大航运企业选择现在合并集运业务,是因为目前油价处于低位,市场费率处于历史低点,绝大多数航运企业业绩亏损。3家企业之前虽然也都致力于削减成本和业务重整,但单家企业可做的事情有限;为了继续成为全球联盟中的成员,必须保持一定的规模;5月份关于东西航线合作的决定和The Alliance的成立也是促成3家企业合并集运业务的因素之一。3家企业的控股占比是按照企业各自航线的资产价值、盈利能力、船队组成及其他因素决定的。

发表联合声明的当天,3家企业还同时发布各自2016财年上半年(2016年4—9月)的财报,业绩情况均比此前预测的差(见表1)。

对于各自的集运业绩,日本邮船表示:“市场比预期的要差”。商船三井表示,亚洲至北美航线市场疲软,夏季高峰期现货运价曾有上扬;亚欧航线货量有所增长;亚洲至南美航线因运力供需状况改善,现货运价现处在高点,但总体而言,集运业务同比恶化。川崎汽船表示,亚洲至北美航线运价同比上涨2%,亚欧航线货量同比下降1%,亚洲区内航线货量同比下降5%,南北航线货量同比增长6%。综上所述,川崎汽船上半财年的集运业务同比增长1%。

总体而言,尽管亚欧航线运价正走出低谷,南北航线运价有复苏迹象,但因超大型船舶不断投入,全球班轮市场运力供需失衡状况不断恶化(见图2),费率也同比下滑,因此,3家企业的集运业务业绩长期处于低谷。合并:运力第六航线领先

根据Alphaliner截至10月31日的数据(见表2),在全球主要班轮公司运力排名中,商船三井现有运力51.03万TEU、82艘,排名第11位,全球份额为2.5%;日本邮船现有运力50.60万TEU、97艘,排名第12位,全球份额为2.4%;川崎汽船现有运力35.347YTEU、61艘,排名第15位,全球份额为1.7%。

3家企业集运业务合并后,运力规模显而易见得以迅速集中,达到136.97万TEU、240艘,排名位于马士基航运、地中海航运、达飞轮船、中远海运集运及赫伯罗特(阿拉伯轮船)之后,列第6位,全球份额为6.6%。除前三甲,与第4、第5位的班轮公司规模差距并不明显,基本上稳居班轮市场第二集团军。

3家企业集运业务合并后,其在全球两大主干航线上的投入运力排名上升明显。根据Alphaliner截至9月1日的数据,在远东至欧洲航线上(见图3),日本邮船投入周运力为9573TEU,市场排名第14位;商船三井投入周运力为9181TEU,市场排名第15位;川崎汽船投入周运力为8944TEU,市场排名第16位。若单论每家的运力投入,排名均靠后;合并后,周运力投入达到27698TEU,排名升至第6位,占该航线总运力投入的6.99%。

根据Alphaliner截至9月1日的数据,在远东至北美航线上(见图4),川崎汽船投入周运力为23484TEU,市场排名第8位;日本邮船投入周运力为22733TEU,市场排名第9位;商船三井投入周运力为22718TEU,市场排名第10位。可以看出,远东至北美航线属于3家企业“重金”投入之地,运力投入排名较靠前。合并后,周运力投入达到68935TEU,一跃成为该航线的最大承运商,占该航线总运力投入的15.42%。

后续:下轮合并何时成真

此前市场虽然对日本邮船、商船三井和川崎汽船集运业务的合并有所猜想,但其决断之迅速超乎市场意料,可见3家企业对合并预期相当迫切。

马士基航运相关人士向《航运交易公报》记者表示:“我们不评论竞争对手的行为。但总体而言,我们欢迎行业整合(包括合并、收购或者联盟)的消息。集运业过于分散,行业整合有助于企业实现规模经济效应,优化服务网络,长期来看,将使客户受益,短期来看,将影响到为客户提供的服务。例如,当航运企业合并时,航运网络需要重新设计,在重新部署航线网络的过程中运力和产品服务将有所调整。”

3家企业的集运业务合并路径,不由得让人想起中国两家航运央企的整合,即以专业化运输板块作为合并路径。对此,不由得令人畅想:3家日本企业散运业务与油运业务是否也会遵循相同的合并路径呢?

以克拉克森截至10月11日的最新数据(见表3),日本3家企业的干散货运力排名居世界前列:日本邮船以1894.13万DWT的运力规模排名全球第2位;川崎汽船以1478.68万DWT的运力规模排名全球第3位;商船三井以1428.83万DWT的运力规模排名全球第4位。3家企业的散运业务若得以合并,其运力规模将达到4801.64萬DWT,排名全球第1位,超过目前排名第1位的中远海运集团约31个百分点。

以克拉克森截至10月11日的最新数据(见表4),在全球主要油运企业的运力排名中,商船三井以1468.20万DWT的运力规模排名全球第4位;日本邮船以971.82万DWT的运力规模排名全球第20位。3家企业油运业务若合并,仅商船三井和日本邮船的运力规模就达2140.02万DWT,将排名全球第1位,超过目前排名全球第1位的招商局集团约11个百分点。

猜你喜欢

交通科技与管理(2022年24期)2023-01-29

中国化肥信息(2022年8期)2022-12-05

中国船检(2021年7期)2021-11-23

现代装饰(2019年7期)2019-07-25

小布老虎(2016年4期)2016-12-01