中国港航船企指数

2017-03-31 09:39

航运交易公报 2016年43期

资本市场有所反弹航运板块震荡收窄

经过连续多日震荡后,周四沪指终于突破前期高点,盘内最高触及3140.93点,创出近10个多月以来新高。与此同时,多头持续努力下推动的慢牛行情也更加明晰,市场年底收官战打响。截至11月3日收盘,上证综指报收3128.94点;深证成指报收10743.96点。

总体来看,外围市场连续走弱,且影响较为有限。在经济企稳回暖迹象初显之际,随着国企改革的加速、“深港通”开通,股指结构性上涨行情依旧,资本市场或仍有上涨空间。

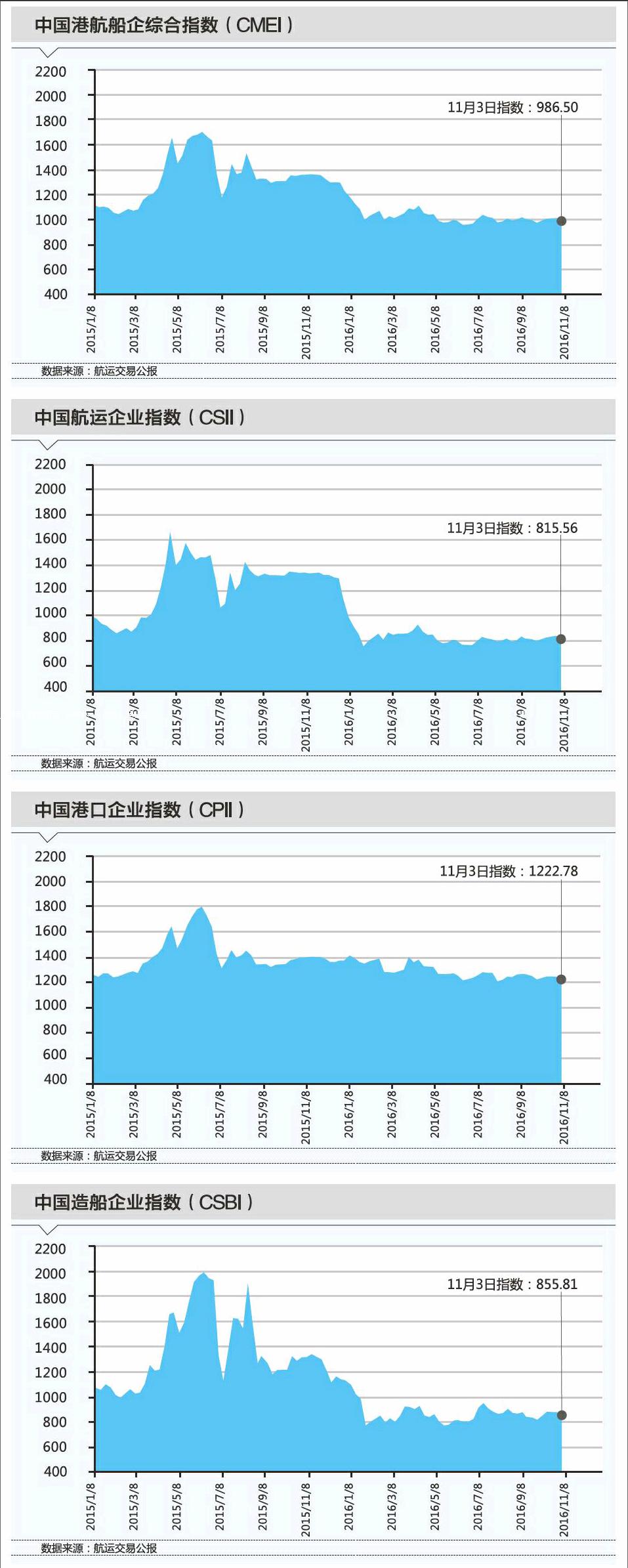

本周航运资本市场继续震荡收窄,中国港航船企综合指数环比减少2.25个百分点,不足千点。整体来看,因前几日震荡低走态势,本周航运、港口、造船各板块整体走低。11月3日,由中国远洋海运集团首次牵头召开“国际海运年会2016”,当日,海洋联盟4家成员共同签署联盟计划的20条航线网络。

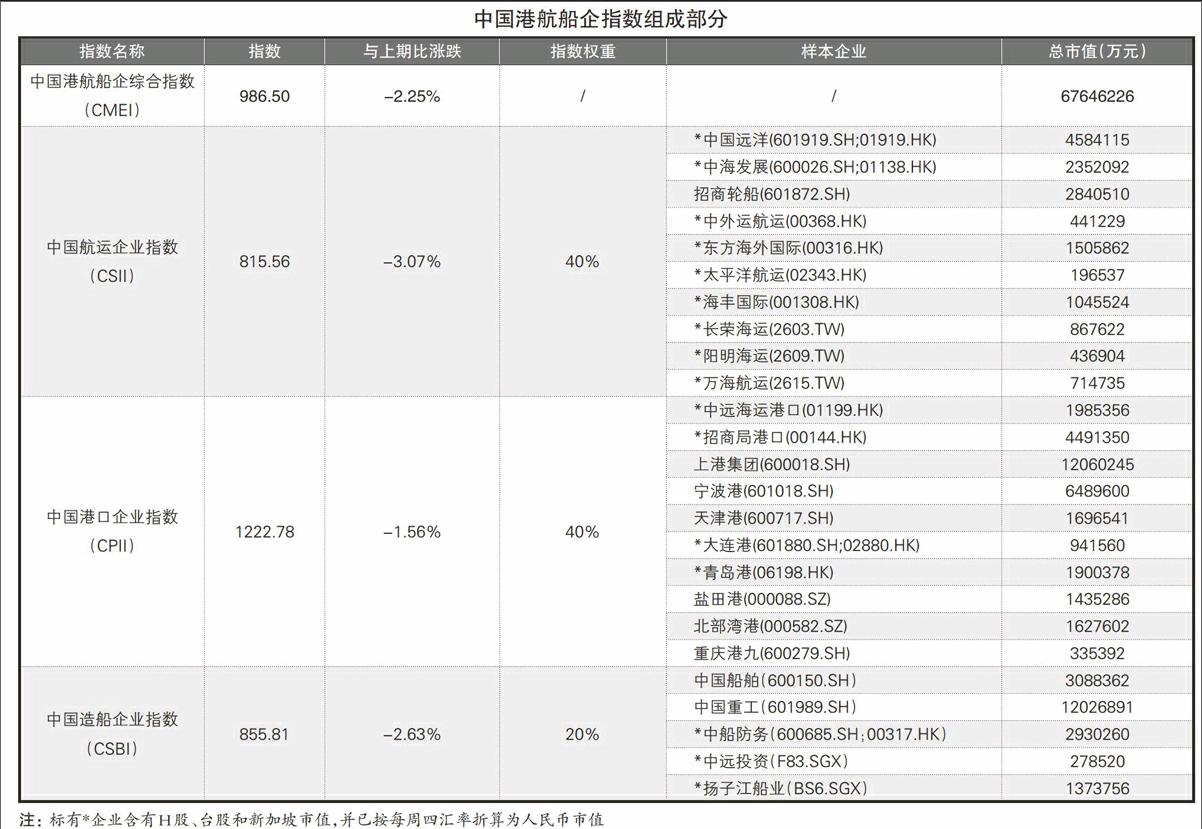

受此影响,中国港航船企综合指数(CMEI)报986.50点,环比下跌2.25%;中国航运企业指数(CSII)报815.56点,环比下跌3.07%;中国港口企業指数(CPII)报1222.78点,环比下跌1.56%;中国造船企业指数(CSBI)报855.81点,环比下跌2.63%。宏观经济

11月1日,中国央行(央行)再次开展1900亿元逆回购操作,包括1000亿元7天期逆回购、600亿14天期逆回购和300亿元28天期逆回购,中标利率均与上次操作持平,总交易量也与上一日无变化。但因日内逆回购到期规模增至1550亿元,故实现资金净投放350亿元,明显少于上一日的1000亿元。

不过,随着前期部分扰动因素消退,月初流动性存在自我修复的动力,加上央行继续通过公开市场操作给予金融机构流动性支持,11月1日,货币市场流动性仍延续改善的势头,主要回购利率走低。月初流动性回暖进程还存有惯性,但后续影响流动性的不利因素依然不少,在主要回购利率降至前期均值水平附近后,下行空间已有限。

按最新数据统计,央行逆回购存量已增至14.9万亿元,创下2月中旬以来逾8个月新高,这些逆回购将在未来一个月内陆续到期。数据进一步显示,从11月1—8日,每个交易日逆回购到期量最低为1350亿元,最高达1850亿元。

交易员称,在月初资金面相对宽松时,央行可能仅对到期量进行中性甚至部分对冲,以适当控制存量逆回购规模,为未来操作腾挪空间,这会制约资金面回暖的程度,而大额逆回购到期可能还会再次造成流动性的波动。

与此同时,外汇资金流出的持续影响仍不容轻视,尤其是随着市场对美联储升息预期上升,人民币汇率仍延续弱势,外汇占款很可能延续下滑的态势。另外,年底影响流动性的季节性因素多,机构在流动性管理时可能采取更保守策略,也会影响市场资金供给。

总体来看,短期流动性继续改善的余地或已有限,未来再现波动的风险犹存,主要回购利率降至前期均值水平附近后,进一步下行动力不足。

公司动态

天海投资:天津天海投资发展股份有限公司(天海投资)发布《关于公司重大资产购买通过美国外资投资委员会审查暨公司股票复牌的公告》。天海投资拟通过为本次收购而设立的子公司GCLACQUISITION,INC.,以现金支付方式收购美国纽约证券交易所上市公司Ingram Micro Inc.100%股权,收购完成后Ingram Micro Inc.将从美国纽约证券交易所下市,成为公司的控股子公司。目前,本次交易方案已审议通过,并已完成国家发改委及天津商委的备案、已通过垄断审查和美国外资投资委员会审查。

*ST舜船:江苏舜天船舶股份有限公司发布《关于资产处置事项的补充公告》。10月24日,南京中院裁定批准《江苏舜天船舶股份有限公司重整计划》,其中关于发行股份购买资产的事项需中国证监会核准,且已于10月28日收到中国证监会的《行政许可申请受理通知书》。公司现已把资产处置与发行股份购买资产申请材料一并上报中国证监会。

猜你喜欢

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

今日农业(2021年12期)2021-11-28

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

汽车电器(2019年9期)2019-10-31

华人时刊(2016年19期)2016-04-05

小小说大世界(2015年5期)2015-05-04