税收和支出之间大数对应联系研究*

2017-03-30 01:12

财政经济评论 2017年2期

F810.4 F810.2 F011

一、引 言

现行主流观点认为,税收是消费公共商品所支付的价格(Samuelson,1954)。这是根据效率资源配置的要求提出的。但是,各项税收收入并没有标明应该用于何种公共商品的印记,纳税人也不清楚其税收和公共消费之间的对应关系。因此,实践中有一种倾向认为,只要是税收收入,政府就可以“随意”(相机抉择)地用于任何公共商品的支出。我们认为,以上是一种错误的认识,因为税收中性将得不到保障。税收收入虽然没有标明支出印记,但不同特征的税收是存在支出方向的约束的。现有的研究仅仅从总体上强调税收是公共商品的价格或成本。但是,这种总体的对应关系并不够。因此,在这种总体层面的对应关系之外,我们还提出了结构层面的对应关系,即一般税收入满足一般公共商品的支出需求以及特种税收入满足特种公共商品的支出需求,并将其称作“大数对称定律”。这种既从总体,又从结构上强调收入和支出或成本和收益之间的对应关系,尽管无法做到像私人商品那样成本(价格)和收益一一对应,却是对总体对应的一种有益改进,是这两个极端(总体对应和一一对应)的折中。按照我们的制度设想,既可以实现微观的效率和公平,又有利于宏观经济稳定。而且,实践上我们可以在其基础上考虑分税制与转移支付制度的关系。

税收制度是按中性原则设计的。但税收是对国民收入流量的扣除,是社会总福利的减少。税收还是政府提供公共商品的成本,是社会总福利的增加。只有两者相抵使社会总福利不变,税收才是真正中性的。因此,不研究税收和支出之间的关系就难以保证税收中性。税收收入中性的要求和支出中性的要求是不一样的。

对于税收收入来说,遵循的仍是斯密(1776)早就提出的公正、确实、便利和经济的原则。税收主要从国民收入流的占有或最初掌握者的手中取得,税收和纳税人的公共受益之间并没有对应关系。税收是公共商品的成本,因此从效率角度看,支出要考虑居民的受益情况。这要靠分税制和转移支付制度来保证。税制按总量上保证税收中性的原则设计;分税和转移支付按结构上保证税收中性的原则设计。对于税制来说,要符合大数对称定律,即一般税收收入满足一般公共商品的支出需求;特种税收收入满足特种公共商品的支出需求。从结构上看,要考虑居民受益对资源配置的中性影响。

无论是市场失灵,还是政府失灵,都是资源配置无效率的表现形式,都是获得不当收益的结果。在市场经济中获得不当收益的问题历来被高度重视,如垄断问题、信息不对称问题、外部经济问题,等等。但是对于公共经济的获益不当问题却不被重视,甚至被忽视。后者主要表现为公共商品成本分担不公。造成这一结果是税制、分税和转移支付之间没有建立内在约束机制造成的。本文的探讨有利于这种机制的建立。

二、文献回顾

斯密(1776)在《国富论》中提出税收公正的两个基本原则:能力原则和受益原则*一国国民应按照各自能力的比例,即各自在国家保护下享有收入的比例纳税。。但是在英语国家长期重视能力原则的研究,不重视甚至忽视受益原则的研究。最先对受益原则深入研究的是北欧学派的魏克塞尔(1896),明确提出要在税收和支出之间建立联系,后被称作魏克塞尔联系(Wicksellian Connection)。北欧学派认为,魏克塞尔联系在公共部门效率治理中处于核心地位(Breton,1996;Bird,2008)。另外,Uhr(1951)认为魏克塞尔财政思想中的一个重要命题就是:提供特种收益(special benefits)的公共支出由受益税(benefit taxation)弥补,提供一般收益(general benefits)的支出则应由能力税(ability-to-pay taxation)来负担。这表明,在早期经典的税收理论中已经蕴含了不同性质的税收存在支出方向约束的观点。

Musgrave(1969)认为,传统税收分析最薄弱的地方就是忽略了财政账户的支出和受益问题,不包括财政过程收入和支出两方面的财政理论是不能令人信服的。Buchanan(1976)同样认为,只有将财政账户的收入和支出两侧结合起来考虑才能真正地达到公平和效率。Mulgan和Murray(1993)认为,由于税收和服务之间的分离(disconnection),选民一方面希望更好的服务,另一方面却反对为其支付成本,因此有必要重建税收和服务之间的联系(to reconnect taxes and services)。Shah(2005)也指出,在公共支出方面取得好的结果的关键在于实施尽可能透明的财政制度(public finance system),从而最大限度地将具体的支出与收入决策联系起来。Bird(2008)分析了联系支出和收入的财政制度在确定财政效率时的重要性。尽管大家很早就提出要关注收入(税收)与支出之间的联系,但是需要在多大程度上关注收入与支出之间的联系?尤其是如何从财政或预算制度层面将二者有机地联系起来?这些问题并未得到有效的解决。

从财政或预算制度层面来看,对税收形成的收入该如何支出有两种办法:其一,税收一般基金制(general fund financing),即所有的不同性质的收入(各种税收)完全不加区分全都进入一个资金池(dumping everything into a common pool),然后由政府来相机决定、统一调度统筹使用。一般基金制实行的是收支两条线,各种税收收入汇入一个资金池,根据需要统筹使用。其二,税收基金制(earmarking*Earmarking的词根为earmark,最初指的是在牲畜的耳朵上做标记,以示其所有权。这里指打上支出印记的税收收入。)是指将某些特种收入(specific revenues)指定用于某种公共服务(specific public services),形成税收的基金制(Buchanan,1963)。税收基金制在英美等国的预算实践中出现得很早,如英国17世纪查理一世时期的船税(ship money),主要是向港口和沿海地区征税用于支持海军,还有1889年的汽车消费税(vehicle excise duty),其收入指定用于道路的建设和维护(Seely,2011)。虽然税收基金制的实践早已有之,但是从理论上进行分析还是始于Buchanan(1963)。早期的学者和决策者普遍支持一般基金制。这在早期政府不干预经济、财政支出占GDP的比重较小的情况下是利大于弊的。Buchanan(1963)第一次对一般基金制提出直接而深刻的批评,并从理论和实证上对税收基金制进行了论证,成为研究此问题的开先河者。Buchanan将一般基金制类比于商场的搭售而专款专用则相当于正常的一对一的市场购买行为,因此基金制更有效率。

全部税收都实行基金制是不可能的。本文主要论证一般基金制的税种要求和支出要求,提出大数对称定律;同时论证了税收基金制的税种要求和大数对称问题。

三、一般税、特种税与支出的联系

罗宾斯(Robbins,1932)认为,经济学在一定程度上是研究资源配置的学科,即研究稀缺资源的效率配置问题。市场和政府都具有资源配置的功能,但按效率的要求市场在资源配置中起决定性作用。“人们已经就市场在经济中的核心作用达成一致”(Stiglitz,2002),我国也在党的十八大的文件中确立了这一原则。整个社会资源的有效配置至少有以下三层意思:其一,市场配置的私人资源是有效的;其二,政府配置的公共资源也是有效的;其三,政府资源配置相对于市场资源配置要保持中性,即市场在资源配置中起决定性作用。税收中性不仅是收入侧对市场的影响是中性的,而且在支出侧对市场的影响也是中性的。大数对称定律是实现上述目标的必要条件。

经典的财政学教材(Musgrave,1989)以及新近流行的教材(Tresch,2015)将税收分为一般税(general tax)和特种税或精选税(specific or selective/selected tax)。这种分类方法的依据是税基的覆盖范围,其中一般税是对所有税基普遍征税,特种税(或精选税)是在一般税税基的基础上再选择部分税基来征税,实际上是重复征税。一般而言税基覆盖范围越广,税种就越中性,因为“它不会直接改变个人在不同商品、投入或其他活动中进行选择的条件,中性的税收只会产生收入效应,而非直接的替代影响”(奥茨,2012)。这就是“税收中性”原则。理论上一次性总付税是有利于税收中性的,但难以实践。实践中,对再生产收入流量征税,只能选择尽量宽税基的一般税,并在一般税的基础上选择特种税。

在收入侧,一般税是主体是税收中性的基础,特种税是补充是税收中性的辅助手段。根据国民经济再生产收入流的性质,可以分为商品劳务收入流和生产要素收入流,同时可以将税收分为两大类,即商品劳务税和生产要素税。所谓一般税是指对相同税基普遍征税的税收,根据分类,存在商品劳务一般税和生产要素一般税。一般税可以由一个税种承担,也可以由两个或多个税种承担。应该说一般税选择一个税种的更有利于中性。我国目前的商品劳务一般税为增值税,生产要素一般税为个人所得税和企业所得税。这就是说,目前我国一般税由三个税种组成。一般税的征税原则是:相同的税基缴纳相同的税收,税基越大缴纳的税收越多。这有利于税收中性。一般税可以建立一般基金,用于提供一般公共商品的支出。

特种税是在一般税基础上加征的税收,例如关税、消费税、环境税、房产税,等等。这里需要说明的是为什么把房产税作为特种税看待?在我国的税收分类中把财产税和流转税(商品劳务一般税)、所得税(生产要素一般税)看作是并列的分类。这种分类不利于税收中性。财产税是对收入存量征税,实际上是对存量所有者或占有者的收入流量的扣除。可见,财产税本质上是在一般税基础上的加征。房产税属于财产税的范畴,因此划为特种税。在资本主义初期,财产税曾作为调节公平的重要税种。现在,财产税主要是地方税的重要税种,属于“分税”的范畴,更侧重于支出中性的考虑。

一般税和特种税的分类有利于建立税收和支出之间的联系。一般税和一般公共商品的支出相联系;特种税和特种公共商品的支出相联系。

一般公共商品是指全体居民都应该获得的公共服务,如安全安定、环境保护、义务教育、社会治安、城镇交通等。因此,一般公共商品的成本应由一般税负担。在市场经济体制中,国民产出是由市场经济和公共经济共同完成的。市场经济产出竞争性的投资品和消费品,称为竞争性商品;公共经济产出合作性的公共投资品和合作性的公共消费品。主流公共经济理论把公共商品仅仅看作是公共消费品的观点是有问题的,且把公共商品称为非竞争性和非排他性商品的表述也反映了对经济学理解上的偏差。首先,对概念用否定性名词描述是不符合形式逻辑的。其次,效率是竞争和合作的辩证统一。马歇尔早就指出,竞争未必有效率,合作未必没有效率。公共商品实际上是合作性商品,成本共担,收益共享。我们认为,主流理论中的私人商品定义为竞争性商品;那么公共商品应该定义为合作性商品。竞争性和合作性的分类更符合对经济理论的全面理解。一般税是整个市场经济体系贡献的,无疑应该提供一般公共商品。这就蕴含大数对应关系。

特种公共商品并不是独立的商品,而是出于效率考虑,对某些一般公共商品受益者加收的费用。一般公共商品的成本由一般税承担,因此消费者是免费享用的。一种情况是从公共商品中受益不相等,因此对受益多者要加收费用。如汽油税、轮胎税是对从高速公路中受益多者加收的费用;房产税属于地方税,本质上是对从地方公共服务中多受益者加收的费用,等等。第二种情况是消费者增加了公共商品的成本,因此对增加者要加征,如环境保护税。第三种情况是为了社会公平对某些消费者加收费用,加收以不影响被加收者的消费倾向为限,如消费税。最后是为了协调国际贸易关系加收(或减收)的费用,如关税。所有这些特种税的目的非常明确,建立税收基金是完全可能的。

四、税收一般基金、特种基金以及大数对称定律

税收是公共商品的成本,公共商品的种类很多,要做到每种公共商品都有相应的税收联系是不可能的。或者说把公共商品的成本精确地量化到个人,相当于私人商品那样消费是完全不可能的。但是,根据税收的不同性质,实行大数对称的联系是完全可能的。这对公共商品资源配置效率的提高有重要意义。

Buchanan(1999)就曾明确提出,当供给的商品和服务使社区普遍受益,而不是只使特种群体受益时,一般税更为大家所接受,公共供给的物品和服务使特殊群体受益时,税收分担规则应该是特种税而不是一般税(special rather than general taxes)。Crowley和Hoffer(2012)也提出将特种税指定用于特种支出(specific taxes earmarked to specific expenditures)。这种将不同性质的税收和支出从结构上进一步对应的财政或预算制度实质就是要建立一般公共预算基金制。即一般税用于满足一般公共商品支出需求形成一般基金;特种税用于满足特种公共商品支出需求形成特种基金。这种收支联系的基金是大数对称的,我们将其称为大数对称定律。

一般公共商品的受益面应该是全体国民,因此一般税应该属于中央税,用于提供一般公共商品。在宏观税负上一般税收入应该满足一般公共商品的支出需求。但税收收入要通过预算中介才能转化为支出。这就是说要将一般税在各级政府之间分配。这种分配是通过分税和转移支付制度去实现的。

分税通常是通过中央税和地方税的划分来完成的。市场经济要求以支定收,一般税的宏观税负就是按照一般公共商品的支出需求设计的,因此分税的目的并不是为了增加财政收入,而是为了提高公共商品的资源配置效率。理论上说,地方税负应该是一般税宏观税负的组成部分。开征地方税是为了使税收和受益之间的联系更紧密。这就是说,分税也要遵守大数对称定律。

一般转移支付基金来源于中央一般税。这就是说,中央税满足中央财政的支出需求之后的余额可以形成一般转移支付基金。也就是说,转移支付也要遵守大数对称定律。

上述表明,一般税的大数对称定律是分层次的:一般税收入和一般公共商品的支出需求相联系;中央税和地方税的划分要符合大数对称关系;中央转移支付也要符合大数对称关系。

除地方税外,属于再生产收入流量的特种税应该归中央。特种税可以建立收支联系的基金制是没有疑问的。特种税是对特种公共商品消费加收的费用,其支出方向是与之相关的一般公共商品。因此,中央还必须把特种税在各级政府中分配。这就需要建立特种转移支付基金,并且符合大数对称定律。

五、大数对称定律的优点

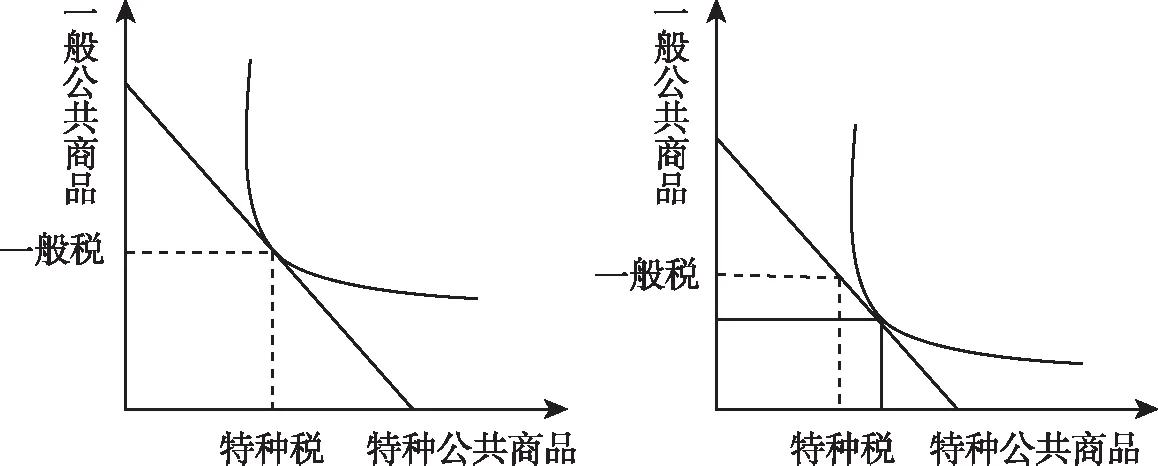

首先,有利于提高政府资源配置效率。Buchanan(1999)曾指出,如果“一般税为特种群体受益的物品和服务融资会导致公共物品的过度供给”。Shah(2005)将其称作预算的公共池资源问题(common pool resource problem),这个问题的核心在于预算的外部性,即来自一般税的收入被用于为社会中特种人群受益的项目融资,这就切断了成本和收益之间的联系。这会导致软预算约束,真正的预算约束或硬预算约束要求每个受益人群都必须为其所要求的公共服务进行全额支付。否则,就会导致过度支出、债务以及公共部门过大问题,根本原因是成本收益不对称,结果大家都想从总的收入池子里进行支出,而不用承担成本,或者少承担成本。这其实就是公共经济无效率的问题,跟市场经济无效率的表现形式不一样,但实质都是一样的。如果有一种制度可以找到边际收益等于边际成本则可以达到帕累托最优,进而解决政府失灵问题。如果采用我们设想的基金制,规定一般税为一般公共商品融资,特种税为特种公共商品融资就能克服这些问题,促进资源配置效率的提高。简单来说,政府的决策就是在一般公共商品和特种公共商品这两种商品上分配固定的预算收入,而预算收入则是由一般税和特种税组成。如图1所示,左图中在预算基金制下一般税收入支持一般公共商品支持,特种税收入支持特种公共商品,无差异曲线与预算约束线正好相切于一般公共商品和特种公共商品的最优组合点(也是消费者或纳税人需求的点),右图是在传统的非基金制下政府统筹使用所有税收收入,则容易出现收入挪作他用的情况,从而就会出现某些公共商品的供给相对于消费者需求水平过多或不足的情况。

图1 基金制和非基金制下的预算约束和无差异曲线

其次,大数对称定律有利于公平。这主要表现为预算的纵向公平和横向公平。所谓纵向公平,是指中央到地方的预算资金分配都受大数对称定律的制约。所谓横向公平,是指所有一般公共服务在各个地区都能实现。减少预算资金在各级政府分配的随意性是最大的公平。

实际上,大数对称的资金分配是需要公式化的,公式建立在大量数理统计的基础之上,可以最大限度地遏制资金分配的随意性。

再次,大数对称有利于体制稳定。目前的分税制财政体制很不稳定,因为它的设计是牵一发动全身的。例如,1994年的财政体制改革是税制、分税和转移支付制度的全面改革。改革以后纵向平衡和横向平衡难以实现,因此体制一直处于不稳定的变动状态之中。前两年的“营改增”又要求同时改变分税方式和转移制度方式。大数对称定律可以使税制、分税和转移支付相对独立,极大地有利于财政体制的稳定。

最后,大数对称定律有利于预算透明。预算透明度是民主化、法制化的要求。大数对称定律有利于约束税收收入,有利于约束长官意志,有利于预算管理的精细化。

六、简短的结论

本文的基本理念是:税收中性不仅要从收入侧考虑,还要从支出侧考虑。但后者一直没有得到应有的重视。把税收看作是消费公共商品价格的观点,实际上是市场经济在资源配置中起决定性作用的另一种表达。要使税制设计满足上述条件是根本不可能的,但大数对称定律可以大大改善公共经济的资源配置效率。

主流公共经济理论有许多观点是有问题的。突出的一点是把公共经济看作是市场经济的补充,或者说公共经济是被市场失败导入的。这个逻辑起点和历史不符,也不符合现实状况。实际上,市场经济是竞争经济,公共经济是合作经济,而竞争和合作是效率的两个基本手段。这就是说,一个社会的经济效率是由竞争和合作共同决定的。主流公共经济理论把公共商品说成是非排他性、非竞争性商品的否定性表述,反映了对经济理论理解上的偏差。我们认为把公共商品说成是合作性商品更为贴切。主流理论把公共商品仅仅看作是消费品的看法也是片面的。公共商品同样存在投资品和消费品的组合,而且其效率的发挥还要视和竞争性商品的组合情况而定。

把税收区分为一般税和特种税的分类有利于收支之间联系的寻找。一般税和一般公共商品的提供有内在联系;特种税和特种商品的提供有内在联系。这样就可以建立大数对称定律。大数对称定律的实施需要把税收、分税和转移支付制度联系起来考察。

本文的主要成果是为分税制财政体制提供了分析框架。

1.奥茨.财政联邦主义.译林出版社,2012.

2.吴俊培.我国财政风险评估及其防范对策研究.经济科学出版社,2017.

3.吴俊培,龚旻.一般公共预算透明的制度安排研究.财贸经济,2015(9).

4.吴俊培,龚旻.基于公共预算中性的事权划分及其财力约束研究.财政研究,2015(5).

5.吴俊培,郭柃沂.论效率与公平的税收制度.税务研究,2016(1).

6.吴俊培,郭柃沂.关于建构我国一般性转移支付基金制度的可行性研究.财贸经济,2016(12).

7. Bird R. The marginal cost of funds and cost-benefit analysis[R].The World Bank,2008.

8. Breton A. Competitive governments[M]. Cambridge University Press,1996.

9. Buchanan J M. The economics of earmarked taxes[J]. The Journal of Political Economy,1963:457-469.

10. Buchanan J M. The Demand and Supply of Public Goods[M]. Liberty Fund,1999.

11. Buchanan J M. Taxation in Fiscal Exchange[J]. Journal of Public Economics,1976,6(1):17-29.

12. Crowley G,Hoffer A. Dedicating Tax Revenue: Constraining Government or Masking its Growth[Z]. Mercatus Center Working Paper 12-17. George Mason University. May,2012.

13. Mulgan G,Murray R. Reconnecting taxation[R]. Demos,1993.

14. Musgrave R A. Cost-benefit analysis and the theory of public finance[J]. Journal of Economic Literature,1969,7(3):797-806.

15. Musgrave R A,Musgrave P B. Public Finance in Theory and Practice[M]. 5th. New York: McGraw-Hill,1989.

16. Samuelson P A. The Pure Theory of Public Expenditure[J]. The Review of Economics and Statistics,1954,36(4):387-389.

17. Seely A. Hypothecated taxation[R].British House of Commons,2011.

18. Shah A. Fiscal Management[M]. The World Bank,2005.

19. Stiglitz J E. New perspectives on public finance: recent achievements and future challenges[J]. Journal of Public Economics,2002,86(3):341-360.

20. Tresch R W. Public Finance: A Normative Theory[M]. 3rd. Academic Press,2015.

21. Uhr C G. Knut Wicksell: A Centennial Evaluation[J]. American Economic Review,1951,41(5):829-860.

猜你喜欢

数学小灵通·3-4年级(2022年12期)2022-12-23

小学科学(学生版)(2021年2期)2021-03-29

军民两用技术与产品(2021年10期)2021-03-16

数学小灵通·3-4年级(2020年9期)2020-10-27

中学生数理化·八年级物理人教版(2019年9期)2019-11-25

今日农业(2019年14期)2019-09-18

儿童故事画报·智力大王(2019年5期)2019-07-14

趣味(数学)(2019年11期)2019-01-10

农村百事通(2017年9期)2017-07-07

数学小灵通(1-2年级)(2017年3期)2017-04-16