上市公司财务报表分析研究

2017-03-30 23:29牛津博洋

经济师 2016年12期

牛津博洋

摘 要:财务报表是一个上市公司对外公布本公司财务状况,经营成果等方面的一项报告,政府,投资者,债权人,社会公众都需要通过此报表来了解该上市公司,从而做出合理的投资规划,政府部门需要阅读一个公司的财务报表以对该公司进行正确的监管与引导,但对于上市公司在2016年4月30日证监会停牌之时仓促发布的财务报表,常常会出现各种各样的问题,这就需要我们通过上市公司发布的财务报表入手,通过加工报表中的各项数据从而对上市公司进行分析。

关键词:财务报表分析 财务报表 方法

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2016)12-088-03

财务报表是反映一个上市公司运行的状况,进行财务报表分析是由于财务报表能够清晰且完整的反映企业的财务状况,经营成果以及现金流量的情况,但是仅仅通过财务报表上的数据并不能清晰的展示该公司的财务状况与经营成果,我们需要对上市公司发布的财务报表中的数据进行加工比对,得出不仅仅局限于报表数字上的结论,才能够真正得出该上市公司的经营活动与财务结构是否健全与完善。

当前经济全球化与市场经济不断蔓延的情形下,上市公司如何获得更大的收益是人们迫切关注的问题,在此方面首先最应把握的是加强对公司企业的管理,财务管理又是企业管理的核心所在,只有财务决策具有科学性与有效性,才能使财务管理真正落实,而财务报表的分析就是为企业财务管理决策提供依据的管理活动,由此可见,对一家上市公司进行分析评价,首先就是要关注与加工计算他所发布的财务报表。

研究上市公司在4月30日的财务报表,分析上市公司在对临近被证监会停牌之时发布的财务报表是否存在粉饰,这对于投资者是否对企业进行投资活动,企业信息的外部使用者有十分重要的意义。

一、财务报表分析的内容

财务报表分析通过总产负债表,损益表,现金流量表和内部报表等,揭示企业财务状况和财务成果变动的情况及原因:偿债能力分析,盈利能力分析,营运能力分析,构成了财务报表分析的大致框架。

虽然不同的报表使用者对财务报表分析的喜好不同,但所有人对报表分析又有趋同性,财务报表系统分析完全能满足所有报表使用者的需求,财务报表分析的内容主要有:

(一)资产负债表分析

资产负债表分析主要是企业偿债能力、营运能力的分析。通过资产负债表了解企业的流动资产与非流动资产,流动负债与非流动负债,以及所有者权益的构成。

(二)利润表分析

利润表分析主要包括企业盈利能力、营运能力、发展能力的分析。通过利润表了解企业的主营业务,其他业务以及营业外的业务构成,了解企业利润的构成比以及在日常活动中企业的成本构成。

(三)现金流量表分析

现金流量表分析主要包括企业的偿债能力、盈利能力和股利支付能力分析。通过现金流量表可以了解到企业的现金流出量与企业的现金流入量,以及企业日常经营活动中的净现金流量。

二、财务报表分析的一般方法

财务报表的分析需要定量分析与定性分析相结合,静态分析与动态分析相结合,结果分析与原因分析相结合,总量分析与结构分析相结合,总体分析与局部分析相结合,目前常用方法主要有以下几种:

(一)趋势分析法

趋势分析法需要按金额或者按百分比来编制比较财务报表;以基期为计算基础,基期选择要求具有代表性或正常性的条件;主要分为比较分析法与趋势报表分析法两种。

(二)共同比分析法

共同比分析法通过编制共同比财务报表来进行,它与趋势分析法不同,采取纵向分析的垂直方式,对同一期间财务报表中的不同项目间关系进行比较分析从而发现企业的情况与存在的问题;形式主要有共同比损益表与共同比资产负债表两种。

(三)比率分析法

比率分析法是最主要的一种财务分析方法,也是运用最为广泛的一種财务报表分析方法,并且依据此为基础研发了其他进行综合财务分析的方法,例如杜邦分析法。

作为财务报表的分析,主要应该应用公司的获利能力比率,偿债能力比率,成长能力比率与周转能力比率。其中由获利能力比率可以分析资产报酬率,资本报酬率,股东权益报酬率以及每股收益率;由偿债能力比率可以分析公司的流动比率,速动比率,负债比率,举债经营比率,产权比率,固定比率,公司的偿债能力好,说明公司的财务结构健全,这才使公司有足够的资金与资源发展壮大自身,如果公司连债务都偿还困难,资金上举步维艰,发展壮大也无从谈起,公司的经营示范安全稳妥是公司成长的基础,长期负债比率是公司外部的成长性比率指标的测量标准;由成长能力比率可用来测知公司扩展经营的能力,分析上市公司的成长能力比率主要通过利润留存率,内部成长性比率来进行;由周转能力比率可以分析公司经营效应的指标,分析上市公司的周转能力可以分为应收账款周转率,存货周转率,固定资产周转率,资本周转率,资产周转率这几个方面来进行。

(四)因素分析法

因素分析法是通过对财务指标的相同项与相同项的对比,以及基期的项目与实际项目的对比,实际项目与计划项目的对比,由对比数据分析财务报表的一种分析方法,同时在使用过程中,与不同基准对比,也会得出不同的分析结论,这是根据经验基准,行业基准,历史基准和目标基准都可以作为企业分析与企业评价的基准。

三、对4月30日发布的财务报表进行分析

证监会要求上市公司必须按时公布其公司的财务报表,向社会公众公布其获利与营收情况,一方面帮助股东与债权人对其公司做进一步的投资规划,另一方面使社会对上市公司的财务情况进行监督,规范其行为,避免其在日常业务中的不法行为。4月30日,是证监会要求上市公司发布年度财务报表与第一季度财务报表的最后期限,证监会要求,如若上市公司不按照规定公开其财务状况对财务会计弄虚作假,其股票将被上司公司停牌处理。很多上市公司为能在证监会要求期限内发布财务报表,仓促编制,此时的财务报表常常会出现很多问题,因而,我们需要对此进行认真分析。

本文选取了4月30日发布的两张第一季度的季报与一张年报进行分析,并尝试找出其存在的问题与产生的原因,继而对季报与年报出现的问题的不同进行对比,以及对不同领域的上市公司的财务报表出现的问题进行进一步的分析。

(一)1月1日至4月30日财务报表分析

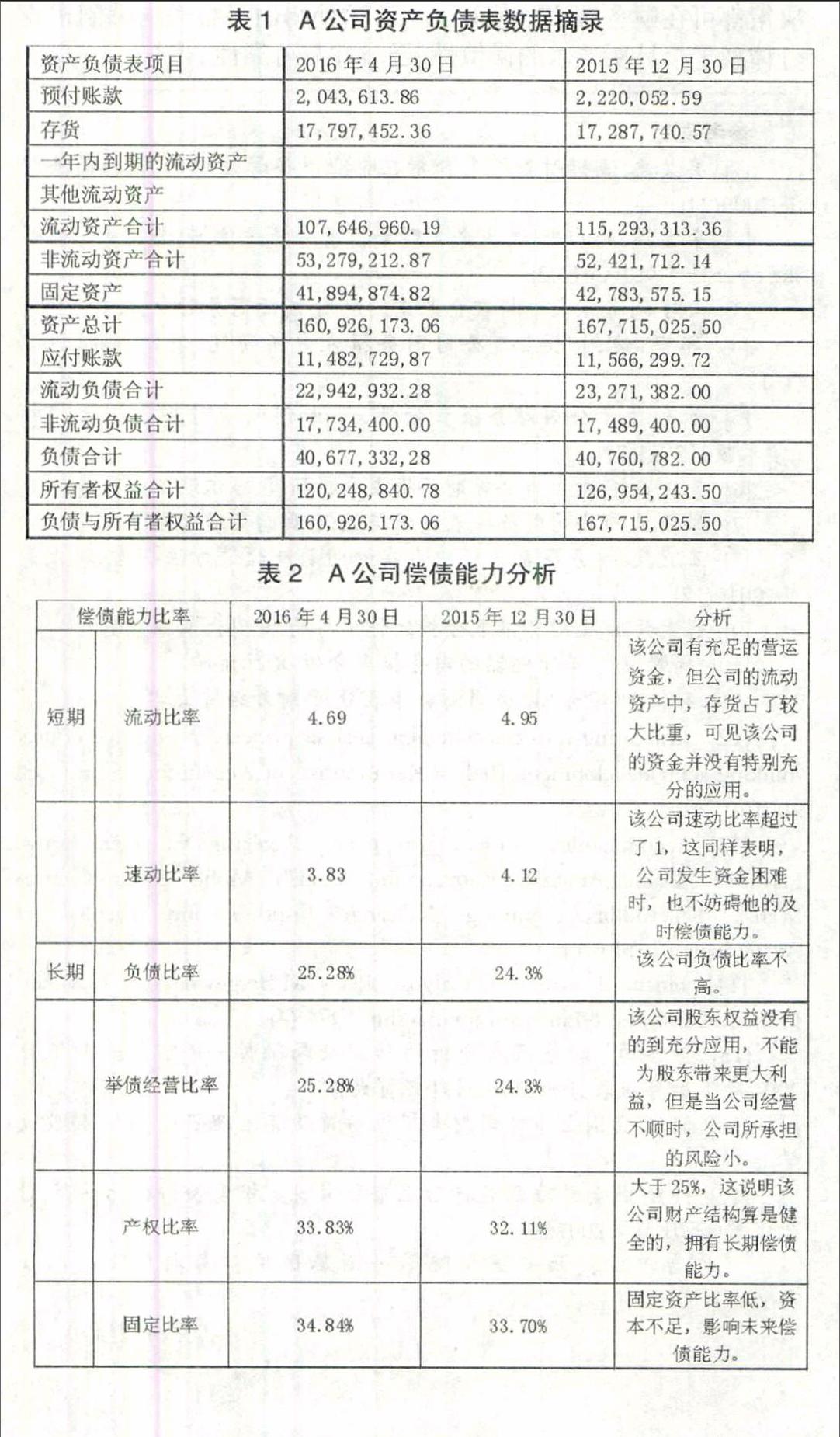

A公司第一季度季报分析。公司简介:A公司于2005年1月17日与合伙人共同出资设立,注册资金1237万元。本年度主要会计数据与比率分析(单位:人民币元)。

(二)出现的问题

1.公司的固定资产方面。公司对固定资产的投资在后期都投入了大量的资金,资金在固定资产中停滞过多,从而影响了其长期偿债能力,减慢了资产的流动性,这会阻碍公司的进一步发展,可能会使公司扩展发展的资金不足。

2.公司的总资产利用方面。对总资产的利用率较低,从数据显示,有大量的闲置资产,公司的资金没能做到物尽其用,资产的利用率越高,公司的获利能力也会得到相应的提升,资产的利用率应该引起股东们的重视。

3.公司的资产周转速度方面。公司的资本周转速度方面, 同分析的总资产利用率方面相同,从上市公司的财务报表来看,股东所投入的资金未能够得到充分的应用,销售不足,也说明生产开工率不足,公司经营者应该对此问题引起重视,改善这种状况以提高企业的利润率。

4.公司的举债经营方面。从分析数据来看,公司的举债经营率都比较低,公司都处于低负债率,这虽然让公司在经营不顺畅的时候能够更加稳定,风险更小,维护了股东的利益,防止由于负债过大而造成的公司清算,但是也禁锢了公司的扩展发展。

(三)出现问题的原因

1.科技的快速发展。科学技术的快速发展,设备更新换代的速度越来越快,为了能够适应当前社会的发展,企业更愿意花费更多的资金在新设备上,因而固定资产的数量越来越多,增添了新的固定资产,旧的固定资产将处于闲置的状态,这也是公司资产利用率低的原因,企业中的闲置资产过多。

投资大师巴菲特曾经说过,一个真正的好公司是不需要借钱的。虽然这句话有些片面,但对于当下金融市场并不稳定的情况下,公司进行保守经营,保持公司的低负债率,我认为会使公司能够更加稳定的发展,适合公司的长足发展。

2.公司之间的账务往来问题。购买单位与生产商有时会存在账务拖欠,货物购买合同不能按时履行,使得资金不能按时到位,这造成了双方公司资金的紧张,生产产品不能及时供应造成了资金流动的缓慢与停滞不前。

(四)财务报表分析

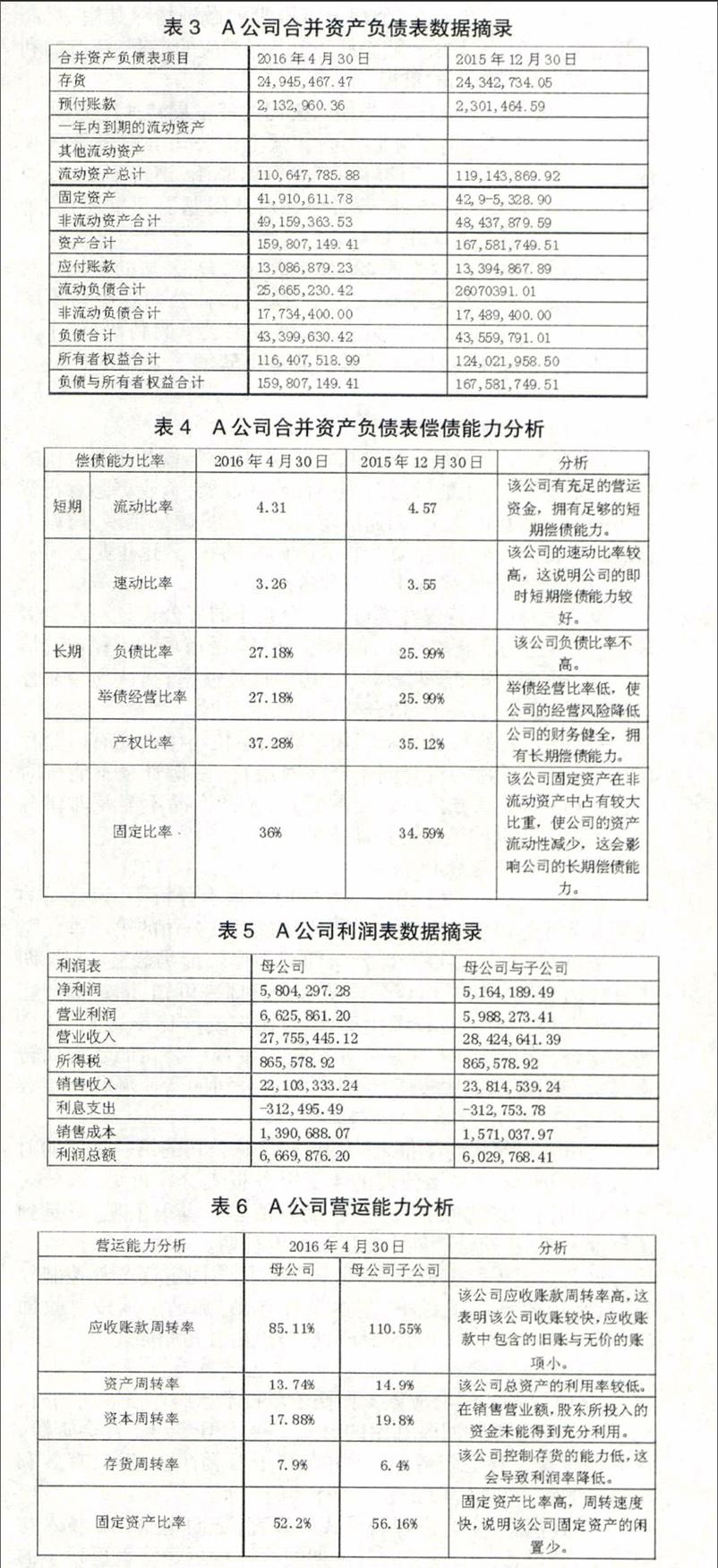

在第一与第二两个第一季度的财务报表分析中,该公司的主营业务光学设备的开发与销售。通过对该公司的第一季度财务报表的分析,可见该上市公司的短期偿债能力较强,但长期偿债能力有所欠缺。由该公司的资产负债表可知,固定资产在其非流动资产中占有较大比重,但由固定资产比率可知,该公司固定资产闲置较少,再进一步分析中发现该公司的资本周转率与资产周转率都比较低,由此可知该公司的营业额获利指数并不高,可能会有存货销售不畅。

上市公司年报与季报之间的比较。从公司的第一季度的财务报表分析,通过对该公司的年度财务报表分析可见,该公司不但短期偿债能力很强,并且长期偿债能力也很乐观,只是到了年度末期,长期偿债能力略逊于年度初期。

该公司值得称道的是,对公司的存货与固定资产都控制较好,且在应收账款项目中,基本没有空账,都是可以按时收回的,但公司仍有大量的闲置资产,这与禹衡公司相同。

(五)解决方案

1.政府方面。政府应该大力扶植新技术新产业发展的同时,对旧设备采取废物回收利用的形式,这不但节约了社会资源,还有助于集中社会资源,从而更有利于发展社会经济,有效利用有限的物力与财力,加速经济社会的发展。

政府应该对企业进行引导式的教育,幫助企业在新技术与旧技术,新设备与旧设备的过渡期间更高效更经济也更稳步的前行,不浪费资源的同时也不滥用资源,向企业灌输“可持续发展”的观念。

政府应该积极引进外来先进的经营理念,利用那只在市场经济中“看不见的手”引导企业在合理化的进程中高效发展与长足发展。

2.公司方面。公司的经营者应注重财务管理方面的人才,对公司的资金方向做好系统的规划,让每一份资源都能做到物尽其用,对于闲置的资源也做好废物利用的工作,尽量减少公司里的无效资产。

公司的经营者应该积极发现本公司存在的问题,并及时开展解决方案,让公司始终处于一个良好而健全的财务结构与发展环境中。

公司的经营者应该对公司的投资方向做好长足规划,谨慎使用公司里的有限资源,提高公司的资产利用率,对新技术新设备的引进也要从多方面考虑利弊。

公司的经营者在销售额方面也应该予以关注,采用激励法,分配任务法等方法挖掘销售人员的潜能,进一步提高公司的资本周转率。

四、结论

在这项研究课题中,主要阐述了上市公司的财务报表分析的内容与方法,尤其以4月30日发布的财务报表为例,选取了两张季报一张年报,从财务报表的各项数据中分析比较,从而发现上市公司经营中出现的问题,思考其发生的原因,并从公司自身与政府角度提出一些合理的解决方案。

通过这项研究更加深刻的认识到,作为会计终了的最后一步制作,财务报表是一个企业的灵魂,企业的日常经营以及财务决策都可在财务报表中获知一二,这使得财务报表的编制也充分体现了会计所要求的谨慎性、及时性与可靠性。

参考文献:

[1] 吴义惠.浅析财务报表分析在企业财务管理中的作用.商业经济,2009(24)

[2] 李宝茹,马广烁.浅谈企业财务报表分析方法.云南农业大学学报(社会科学版),2013(2)

[3] 田野.财务报表分析在企业中的应用.国际商务财会,2011(7)

[4] 郭宁,沈剑飞.上市公司财务报表分析研究.今日科苑,2006(10)

[5] 苏燕.上市公司财务报表分析——如何阅读财务报表.财经界(学术版),2011(7)

[6] 黄妍妍.我国上市公司财务报表分析研究.哈尔滨工程大学

[7] 彭颖.上市公司财务报表分析与案例.西南交通大学

[8] 王克飞.财务报表分析中存在的问题及改进方法探索.现代商业,2010(12)

[9] 解武荣.试论财务报表分析的作用与局限.现代商业,2012(9)

[10] 周蕾.关于苏宁电器的财务报表分析.复旦大学

[11] 孙凯和.烟臺SK公司财务报表分析.对外经贸大学

[12] Structuring financial statement analysis projects to enhance critical thinking skills development,Beth B.Kern.Journal of Accounting Education, 2001(4)

[13] Accountability in financial reporting: Detecting fraudulent Firms,Hawariah Dalnial,Amrizah Kamaluddin,Zuraidah Mohd Sanusi,Khairun Syafiza Khairuddin.Accounting Research Institute and Faculty of Accountancy,2014.6.11

[14] Financial statement analysis: ,Peter M.Bergevin ,Lisa K.Miller.Journal of Business &Finance Librarianship,1994 (4)

[15] 李杏菊.财务报表分析的作用及局限性——宁夏美利纸业2004年度财务报表分析案例.对外经贸大学

[16] 储旭.我国上市公司财务报表粉饰及其治理研究.武汉科技大学

[17] 孙翯.新会计准则施行后上市公司财务报表粉饰行为防范.时代经贸(下月旬),2007(3)

(作者单位:西安医学院第一附属医院财务科 陕西西安 710000)

(责编:贾伟)

猜你喜欢

辽宁经济(2017年5期)2017-07-12

意林原创版(2016年10期)2016-11-25

中国集体经济(2016年27期)2016-11-19

现代工业经济和信息化(2016年6期)2016-05-17

Coco薇(2016年2期)2016-03-22

Coco薇(2015年1期)2015-08-13

小雪花·成长指南(2015年4期)2015-05-19

无锡职业技术学院学报(2012年6期)2012-03-25