杠杆收购的美国故事

2017-03-29 18:48孔昊

支点 2017年3期

孔昊

核心提示:资本市场是优化资源配置的场所。鼓励产业资本进入并购市场,要完善股票控制权规则,加强金融监管。

1月12日,持续一年多、曾经剑拔弩张的万科股权战画上句号。第二大股东华润集团以371.71亿元将持有的15.31%股权,全部出售予深圳地铁集团,第三大股东中国恒大表态不增持不控股。

无疑,宝万之争足以载入史册,这一事件将保险公司举牌上市公司这类局限于资本市场运作领域的动作,通过媒体的放大镜呈现在社会公众面前。

去年,因资产配置荒、利率下降等,宝能系、安邦系、恒大系等各路保险资金纷纷杀入A股市场,并且出现了“快进快出”、眼花缭乱的高杠杆收购等激进的投机行为,不仅给保险资产及A股市场稳定带来了隐患,甚至还引发干扰企业正常营运的担忧。

究竟该如何看待高杠杆收购这个话题?险资作为“野蛮人”对治理结构不合理的公司举牌,是市场行为还是“行业强盗”呢?事实上,杠杆收购在美国早有先例并且司空见惯,上世纪80年代,美国3500件重大收购中近400件是恶意收购。杠杆收购是把双刃剑,一方面有效促进了当时美国的中小企业及新兴行业的发展;而另一方面,又为美国后期的债券违约潮打下了埋伏,使得美国1981-1990年被形容为“贪婪的十年”。

“比无成本更低”的浮存金

2016年,舆论的发酵并没有阻止保险公司的脚步,他们继续在股票市场上举牌,终于让监管部门严峻发声,其中最响亮的是2016年12月3日证监会主席刘士余在一次会议中语句铿锵地指出:“最近一段时间,资本市场发生了一系列不太正常的现象,你有钱,举牌、要约收购上市公司是可以的,作为对一些治理结构不完善的公司的挑战,这有积极作用。但是,你用来路不当的钱从事杠杆收购,行为上从门口的陌生人变成野蛮人,最后变成行业的强盗,这是不可以的。这是在挑战国家金融法律法规的底线,也是挑战职业操守的底线,这是人性和商业道德的倒退和沦丧”。随后,保监会制定了一系列措施,包括下调险资投资股市比例至30%的水平,严格监管万能险,对宝能、恒大等保险公司派驻检查组等等。

证监会、保监会等金融监管部门协调配合,连续迅速地出台监管措施,体现了对系统性金融风险的高度警惕。那么保险公司举牌上市公司为什么会造成如此严阵以待的场面呢?这里面有两个关键所在,其一是保险公司的投资方式“保不保险”,其二是杠杆收购的杠杆会不会撬得太高以至于有倾覆的危险。

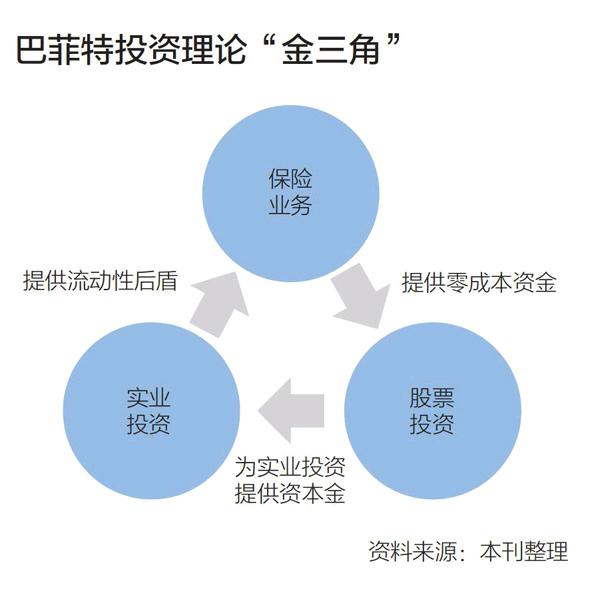

保险公司存在的意义是帮助人们应对风险,主要业务模式就是根据精算师确定的比例收取保险费,当承保风险发生时支付保险金。保险公司作为企业是要盈利的,从初衷上看,盈利的来源应该是支付保险金以及经营成本后的保险费剩余。

但是,保险公司后来发现有更好的盈利方式,这就是“股神”沃伦·巴菲特所钟爱的以保险浮存金获取投资回报。所谓浮存金,指的是保险公司收取了保险费后暂时不必履行支付义务时的余额,因为投保人交付保险费后,到风险发生或根据约定领取保险金,这中间有一个时间差,财产险多为一年左右,寿险时限更是长达数年乃至数十年,这笔钱在这段时间里就沉淀在保险公司。保险公司当然不会让这笔钱白白躺在账目上,而是会想方设法让钱生钱,以获取更大收益。

各国监管部门之所以都会允许保险公司动用浮存金进行投资,除了这有利于保险公司提高收益外,还可以为全社会增加更多的资金供给,同时也可以促进金融资源更为优化的配置。例如,巴菲特通过浮存金投资不仅为自己获取了巨额的财富,而且通过他的投资,让资金流向更能产生经济效益的企业,从而增加了社会财富总量,这意味着会带来更多的就业、更高的收入、更多的税收等。

股神的“秘密武器”

巴菲特年轻时就青睐保险公司,刚开始只是重视保险业务的盈利前景,后来他发现,“对于我们的保险事业来说,真正重要的是我们从保险业中所取得的资金成本,套句专业术语就是‘浮存金成本”。

1951年,21岁的巴菲特就读于哥伦比亚大学,是格雷厄姆的学生。一月的某个星期六,他来到致力于汽车保险的盖可保险公司位于华盛顿的总部,当时的总裁助理戴维森接待了他——因为他是格雷厄姆的学生——向他介绍了盖可保险的经营模式,这给巴菲特留下了终身难以磨灭的印象,他后来在1995年致股东的信中说,“盖可保險成为有生以来让我最为动心的一只股票”。

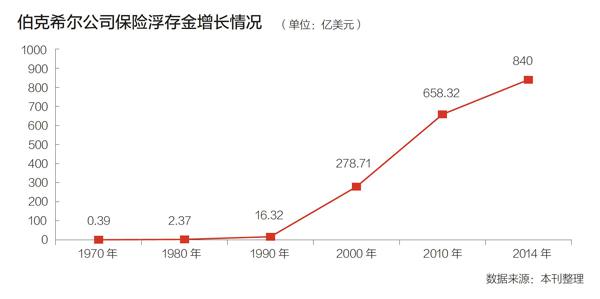

巴菲特的伯克希尔公司从1976年开始大量买入盖可保险的股票,在此后的15年内通过增持和回购盖可保险的股票,持股比例增至50%,到了1995年,“我们同意用23亿美元买下另一半不属于我们的股份。尽管这是一个很高的出价,不过它让我们百分之百地拥有一家正在快速成长的公司”。买下一家公司的所有股份,这个决定不仅仅是因为“公司在1951年呈现出的竞争优势如今光彩依旧”,还有一个很重要的原因就是巨额的浮存金,“对盖可保险的收购,使我们的保险浮存金即刻增加了近30亿美元,而且可以确定的是,未来这一数字还会继续增长。此外,我们也预期盖可保险每年能够继续维持适当的承保利润,这也意味着我们的浮存金今后还会保持零成本状态”。

正如美国一位投资银行家所说,“巴菲特比全国任何一个人都更早地领悟了浮存金的本质”,并且行动起来拿到了数目庞大的浮存金,但这只是投资的第一步。这么多的钱应该怎样去进行投资呢?这一点大概不必详述了,从上世纪90年代巴菲特被介绍进中国,关于他的投资方法、投资对象等等已经得到了广泛地传播,总之,就是秉承价值投资原则,致力于获取长远的——通常也是巨额的——回报。

巴菲特的中国“门徒”

巴菲特在中国已经有了不少“门徒”,比如复星国际、安邦保险等等,学习他以保险浮存金进行价值投资的模式。但问题是,除了“好学生”外,也有学着学着就学走样的“差学生”。

首先,巴菲特通过保险公司获取的浮存金,成本基本上是零,如果算上保险公司的承保利润,有时甚至成本为负。因为在他的严格督导下,旗下的保险公司经营都非常稳健,不追求规模,只专注盈利。但当前国内某些保险公司,通过“万能险”获取保险费,其成本常常在7%左右,再加上经营成本,保守估计投资收益率必须在8%以上才可能不亏损,而美国二十世纪100年里股市平均收益率也不过是8%。也就是说,以高成本浮存金投资的某些保险公司最乐观来看也是白忙一场,稍有不慎就是亏损。

其次,巴菲特长期价值投资方式,是资本市场稳定的压舱石,对于抑制市场过热或恐慌极为重要。例如在“次贷危机”之后的一片恐惧中,巴菲特发出号召,并身体力行地大举买入美企股票,不仅赚了大钱,而且生动表达了深沉的爱国主义。但国内某些保险公司居然在市场上仗着大体量资金大炒短线,不仅没有平滑市场波动,反而成为了市场短期风险的来源,这于国于民有何益处?

再者,巴菲特举牌,乃至收购上市公司后,通常尊重既有的管理层——优秀管理层的存在正是巴菲特投资该公司的重要原因,而且极少介入公司日常经营活动,确保公司正常、有效、持续地经营是巴菲特投资的鲜明特征。而国内某些保险公司一旦获取上市公司控制权,就急不可待“血洗”“不听话”的管理层,打断公司的实体经营,试图通过“包装”业务,炒作“概念”,短期拉升公司股价以出货获利。这种“杀鸡取卵”式的做法,是在创造财富还是在毁灭财富?

需要特别指出的是,最近几年以来,巴菲特已经开始慢慢放弃保险浮存金作为投资资金的主要来源了,因为浮存金数量在减少,成本在上升。这种现象的出现是因为美国保险公司竞争日趋激烈,而且仿效巴菲特模式的保险公司也越来越多,这条路渐渐拥挤,巴菲特及时地另觅他途,通过所控制公司的经营现金流和并购来获取投资资金。这无疑给国内保险公司敲响了一记警钟,随着国内保险业的发展,类似的情况也可能在中国出现,那时,即使是财产险的浮存金,作为投资资金来源,因其高成本,或许也会成为“鸡肋”。所以,当巴菲特自己都已经改变了投资模式的时候,国内保险公司可能需要提前做好应变的准备。

管理层和“门口野蛮人”的较量

在证监会刘士余主席罕见的激烈言辞中提到的“杠杆收购”,简单来说就是借钱买公司,通常要买到控股的程度。这一眼看上去就是高风险的商业活动,如果是保险公司将其浮存金再加杠杆进行这种收购,那更是险上加险。

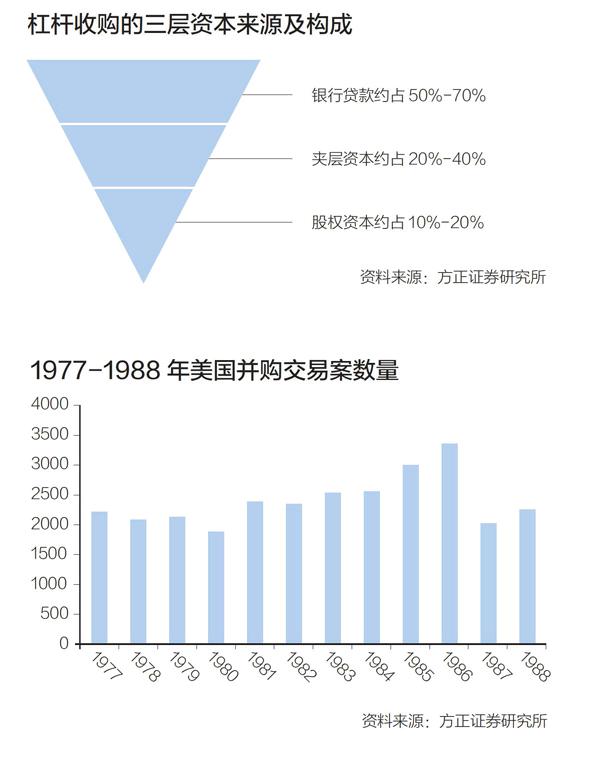

二十世纪80年代,美国出现了一波杠杆收购的浪潮,发起收购的主要是公司管理层和以机构投资者为主体的外部投资者。从正面意义的角度看,公司管理层收购公司有利于解决大公司的代理难题,即公司管理者与所有者不一致所造成的激励错位,让管理层拥有一定的公司股份可以促使他们尽心尽责;外部投资者发起收购,可以“治理结构不完善的公司”、反对“企业官僚”,推动公司有效率地经营。因狙击固特异轮胎而出名的戈德史密斯说,“袭击者并不是廉价处理资产,而是出售给那些更有效率的经营管理者”。迪士尼、联合皇家等等著名公司,都遭受过杠杆收购的“挑战”,并且在压力之下进行了公司治理结构、经营管理等方面的调整,他们后来都承认,“受到的损害不多而得到的教益不少”。

但是杠杆收购带来的不完全是正面意义,其带来的负面意义可能更多,以至于上世纪90年代之后,在美国,风行一时的杠杆收购渐渐偃旗息鼓。其中的原因,我们可以从被称为“世纪之战”的KKR收购雷诺-纳贝斯克这一案例中一窥究竟。

雷诺-纳贝斯克是美国一家食品和烟草公司,产品包括大家都可能吃过的奥利奥饼干以及家喻户晓的骆驼牌香烟。1987年的美国股市暴跌,导致该公司股价长期低迷,当时的CEO罗斯·约翰逊在1988年领头提出了“管理层收购建议”,收购资金的主要来源,是金融巨头希尔森·莱曼·赫顿投资银行为其准备的150亿美元。这场收购立即引起了专营杠杆收购的KKR公司的注意,KKR迅速横插一脚,也出价进行收购,最终以通过贷款和债券筹集来的250亿美元购得了雷诺-纳贝斯克公司,这个前所未有的数字震动了全球资本市场。

KKR入主之后,更换了CEO,改变了经营策略,进行了业务分拆,然而雷诺-纳贝斯克公司的经营在此后几年并未有明显起色。但是在这场“世纪之战”中,雷诺-纳贝斯克公司原先的股东们大赚了一笔,收购发起时,公司股票价格约在每股70美元左右,而几个月之后的收购成交价是每股109美元,股东们总共大约获得了至少80亿美元的溢价。

作为“接盘侠”的KKR后来估计是比较郁闷的,但是作为杠杆收购专家的这家公司,事先并未进行收购的充分评估,连雷诺-纳贝斯克的具体资产情况都不清楚,更没有与其管理层进行友好协商与沟通,直接就是“霸王硬上弓”,要抢“便宜货”,落得如此结果也是咎由自取。这种杠杆收购显然没有起到优化配置金融资源的作用,对于实体经济的发展未见实质上的促进作用,而且巨额收购资金成本不菲,可能给正常的经营活动带来巨大压力,可谓得不偿失。

问题出在哪儿

国内保險公司的杠杆收购,与当年美国杠杆收购最相似的地方,当然都是借钱买公司,不同之处可能在于资金来源不一样。当年美国杠杆收购的资金,主要来源于银行的银团贷款和作为收购参与方的投资银行发行的债券,而国内保险公司的杠杆收购资金一部分来源于保险浮存金,另一部分来源于银行或其它金融机构的贷款。

国内某些保险公司,首先是动用浮存金在二级市场上买入股票,然后又质押这些股票向银行或某些金融机构贷款,再到二级市场买入股票,这就是所谓的“层层加杠杆”,杠杆率可能最终高到让人心惊胆战的程度。

我国目前的金融监管是分业监管,银行、保险、证券由各自的监管部门各管一段。这样一来,保险公司在二级市场投资股票,这是证监会允许的;投资股票动用的是保险浮存金,这是保监会允许的;质押股票向银行贷款,银监会也没有理由反对。

当然,我们可以看到,监管部门已经意识到问题所在,并着手解决问题。1月24日,保监会发布《关于进一步加强保险资金股票投资监管有关事项的通知》,其中就要求保险公司收购上市公司,收购资金应当使用自有资金,这实际上就是在对保险公司无限度加杠杆的行为进行限制,以确保投保人资金安全,避免产生系统性金融风险。证监会在刘士余主席的慨然讲话后,也对某些保险公司采取了具体的监管措施,规范其投资行为。(支点杂志2017年3月刊)

猜你喜欢

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

读者·校园版(2019年19期)2019-10-10

证券市场红周刊(2019年37期)2019-10-09

经济技术协作信息(2018年4期)2019-01-23

消费导刊(2018年8期)2018-05-25

中国卫生(2015年8期)2015-11-12

中国经济周刊(2015年23期)2015-09-10

创业家(2015年6期)2015-02-27

创业家(2015年4期)2015-02-27