资本流动、地方政府支出效率与社会福利

2017-03-27 08:51:04叶提芳龚六堂葛翔宇

中南财经政法大学学报 2017年2期

叶提芳 龚六堂 葛翔宇

(1.湖北经济学院 信息管理与统计学院,湖北 武汉 430205;2.北京大学 光华管理学院,北京 100871;3.中南财经政法大学 统计与数学学院,湖北 武汉 430073)

资本流动、地方政府支出效率与社会福利

叶提芳1龚六堂2葛翔宇3

(1.湖北经济学院 信息管理与统计学院,湖北 武汉 430205;2.北京大学 光华管理学院,北京 100871;3.中南财经政法大学 统计与数学学院,湖北 武汉 430073)

资本流动程度会影响各地的税收竞争行为,进而影响地方政府支出效率和居民社会福利,这种影响对经济发展程度不同的地区是有差异的。本文基于税收竞争的视角研究这种影响的异质性问题,不仅从理论上为不同发展程度地区的政府提高其支出效率而选择合适的财税政策提供支持,而且对提高居民社会福利也有一定参考价值。研究表明,政府支出效率一般会随资本流动程度的升高而提高,但当税率高出一定范围,则表现出相反的变动趋势,这种现象在贫困地区更容易出现;如果初始税率较低,政府支出效率会随资本流动程度的增强而提高,但对于贫困地区而言,当资本流动程度增强到一定程度,则会出现政府支出效率降低的趋势;资本流动程度对社会福利的影响与初始状态的资本存量及税率有关。

税收竞争;资本流动性;政府支出效率;社会福利

一、 引言

伴随着近年来我国经济转型改革的深化和市场化程度的提高,资本流动作为一种市场化配置资源的方式,呈现出不断增强的趋势。然而,由于各地区行政壁垒和市场分割以及企业自身性质的影响,导致资本流动是不完全的,其流动程度在不同地区也是不同的。我国自1994年分税制改革以来,各地区有了相对独立的利益、财权和事权,地方政府为了各地的经济增长,会吸引流动资本进入本辖区而展开税收竞争。在某些地区,对不完全流动资本的竞争确实起到了吸引资金、加速资源流动和促进地区经济发展的作用,然而,它是否提高了政府造福于民的能力?是否真正提高了居民的社会福利?Weingast(2009)就曾指出政府间为了争夺流动性资本的竞争并不一定能够提高政府提供公共产品的能力[1]。如果把政府提供公共产品看作为一个生产过程,那么政府支出效率便可以作为这一生产过程的要素之一,它依赖于政府对它的投资和资本税收入,因此它在很大程度上受到税收竞争的影响。现阶段我国各地区经济、文化发展程度并不同,那么在对不完全流动资本的税收竞争过程中,资本流动程度对不同发展程度地区的政府支出效率的影响是否具有异质性?进而对各地居民的社会福利的影响是否具有异质性?研究这些问题对于发展程度不同的地区,政府选择合适的财税政策来提高支出效率具有重要的参考价值,同时支持通过改善各地对流动资本的竞争环境来改变当地居民福利的观点,这是本文的宏观立意所在。本文的研究与以下三个方面的研究相关:第一,地方政府支出效率;第二,税收竞争与资本流动;第三,税收竞争与社会福利。下文我们从这三个方面综述文献,并给出这些文献与本文的异同及本文的贡献。

第一,有关政府支出效率的研究。国内外关于政府支出效率的研究集中在两个方面:一方面是关于政府支出效率的测算和影响因素的研究,例如Afonso和Fernandes(2008)[2]、David和Annette(2010)[3]认为政府支出效率的影响因素主要是政府管理人员的受教育水平和地区的地理位置。陈仲常和张峥(2011)[4]、唐天伟和唐任伍(2011)[5]、唐齐鸣和王彪(2012)[6]认为影响因素主要是财政自主性、当地的人均GDP、人均预算内财政收入和地区的位置,同时兼有对政府支出效率的测算;另一方面是关于地方政府税收竞争对地方政府支出效率影响的研究,这方面的文献目前较少。Oates(1972)认为,在分权体制下,由于地方政府具有当地居民的信息优势,那么税收竞争带来税率的改变和收益的改变是有助于提高地方政府支出效率的[7]。Cai和Treisman(2005)认为地方政府对流动资本的竞争会影响政府的消费以及资源的分配,资本流动性的增强带来政府行为的改变具有地区异质性,但该文并未真正从政府支出效率的层面来推理并验证[8]。Becker(2008)认为,超过一定程度的资本流动会阻碍政府支出效率的提高[9]。Weingast(2009)指出政府间为了争夺流动性资本的竞争并不一定能够提高政府提供公共品的能力[1]。本文的研究比较接近于第二类文献,不同的是:第二类文献侧重于研究税收竞争对地方政府提供公共品能力的影响,并没有涉及不同地区在税收竞争过程中,资本流动程度对政府支出效率的影响,而本文认为资本流动程度通过影响税收竞争对不同地区地方政府支出效率的影响具有异质性。

第二,有关税收竞争与资本流动的研究。付文林和宋顺峰(2010)、王凤荣和苗妙(2015)认为资源的流动会直接影响地区的税基[10][11],因此,在各地的税收竞争中,企业和资本的流动程度会影响各地政府的税收竞争行为,同时,地方政府为吸引资本流入而进行的税收竞争也会影响资本的跨区流动,由此产生了税收竞争与资本流动之间的相互影响,该文通过实证分析得到了税收竞争对资本跨区流动的影响确实存在的结论。Bucovetsky(1991)认为在资本流动程度较弱的情况下,均衡时规模较大的地区会有较高的税率,而规模较小的地区则会有较低的税率[12]。Wildasin(2000)在税收竞争模型中加入资本调整成本的考虑,研究结论是:调整成本越高,即资本流动程度越弱,均衡时的税率越低[13]。这些文献侧重于研究税率与资本流动程度之间的关系,本文在这些文献结论基础之上,做进一步的延伸研究,分析资本流动程度通过税收竞争对地方政府支出效率的影响,并且我们认为,由于各地的经济、文化的发展程度不同,所产生的影响也是不同的。

第三,有关税收竞争与居民福利的研究。国内外也有不少关于税收竞争引起居民福利改变的文献,主要有三种不同的结论。第一种结论认为,地方政府对流动资本的税收竞争会约束政府的贪污、浪费和低效,从而有助于提高居民的社会福利[14][15];第二种结论认为各地政府对流动资本的税收竞争对居民福利的影响是不确定的,或很可能由于税收竞争产生“竞争到底(race to the bottom)”的局面,进而可能导致由于地方政府提供的公共服务不足而降低居民的社会福利水平[16][17];第三种结论认为,地方政府之间税收竞争对居民社会福利的改变是不确定的[18][19]。这些文献侧重分析地方政府之间的税收竞争对居民社会福利的影响,并没有涉及地方政府支出效率和资本流动性,本文认为资本流动性的强弱会通过税收竞争影响地方政府的支出效率,进而影响居民的社会福利。

从以上对文献的梳理可见,各地区对流动资本的税收竞争会对地方政府的支出效率和居民的社会福利产生影响已是公认的事实,但是已有文献的研究主要集中在两个方面:一是税率与资本流动程度之间的关系,二是税收竞争对地方政府支出效率或居民社会福利的影响,而关于资本流动程度对地方政府支出效率和居民福利影响的研究鲜有文献涉及。本文在已有文献的研究基础上,从理论上建立三部门的动态优化模型,进行系统的动态转移分析。文章接下来的安排如下:第二部分考察浙江、湖北、陕西3个发展程度不同的省份,对其资本流动程度、政府支出效率和居民社会福利做出统计描述,总结出3个经验事实,引入理论研究;第三部分为研究设计,我们将建立动态优化模型,进行动态转移分析并提出相关定理;第四部分为数值模拟,将对第三部分的理论结果进行数值模拟分析;第五部分为结论,总结全文并给出相应的政策含义。

二、经验事实

在这一部分中,我们选用浙江、湖北、陕西3个省份作为我国东部、中部和西部地区的代表,对这3个地区的资本流动程度、政府支出效率和居民社会福利做出统计描述,所考察的数据区间为2001~2013年。首先,我们需要计算这3个省份的3个指标:资本流动程度、政府支出效率和居民福利。关于资本流动程度的度量,我们参考王凤荣和苗妙(2015)的方法[11],使用税负来反映资本的流动程度,在一定范围内,税负越高,代表企业的异地并购越容易发生,进而代表该地的资本流动性越强。而税负的度量,我们借鉴沈坤荣和付文林(2006)的方法,使用财政收入占GDP的比重来度量[20]。关于政府支出效率的度量,我们使用唐天伟和唐任伍(2011)的方法[5],选取反映政府的主要投入与产出的指标来量化政府支出效率,通过构造政府投入-产出指标体系,使用数据包络分析(DEA)的方法进行计算。关于居民福利水平的测度,由于本文的模型中所蕴含的福利含义与Brandt(2006)、尹恒和杨龙见(2014)所表达的福利含义十分接近[21][22],我们借鉴他们对社会福利的测度方法,使用教育支出、社会保障支出和医疗卫生支出之和与总财政支出之比来度量。

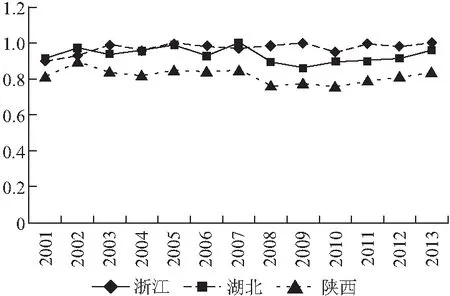

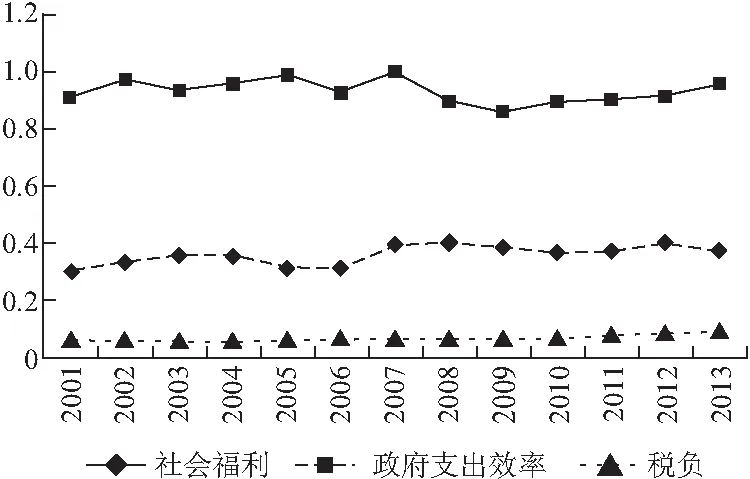

图1a显示了3个省份这些年间的政府支出效率的横向对比情况,图1b、图1c和图1d分别显示了浙江省、湖北省和陕西省3个省份在2001~2013年间的政府资本流动程度、政府支出效率和居民社会福利的变化情况。我们从图1a可以看出这些年间浙江省一直有较高的政府支出效率,湖北省次之,陕西省最低。政府支出效率和资本流动程度的变化:浙江省在2001~2013年间,受我国市场化程度发展的影响,资本流动程度缓慢增强,同时政府支出效率有较小幅度提高;湖北省在2001 ~2013年间资本流动程度表现为不规律的变化,而政府支出效率在2001~2007年间变化不规律,2008~2013年间小幅增强;陕西省2001~2013年间资本流动程度一直表现为增强趋势,而政府支出效率在2001~2007年间呈现增强趋势,但是2008~2013年间,呈现减弱的变化趋势。关于3个省份社会福利的变化情况,从图1b、图1c和图1d可以看出,居民社会福利的变化趋势整体上都表现为小幅增加的趋势,但在2003~2006年间出现了轻微的下降,结合实际背景,这应该和2003年后我国出现投资过热、环境恶化有关。

图1a 三个省份2001~2013政府支出效率变化对比

图1c 湖北省2001~2013相关变量变化情况

图1d 陕西省2001~2013相关变量变化情况

可以认为浙江省是经济、文化发展程度较好地区的代表,湖北省次之,陕西省居后。结合以上3个省份其资本流动程度、政府支出效率和居民社会福利三者之间表现出的不同关系特征,我们总结出以下事实:(1)地方政府的支出效率是和其经济、文化发展程度呈正相关的;(2)对于较富裕的地区,政府支出效率随资本流动程度的增强而提高,但增加得越来越缓慢;对于较贫困地区,如果初始税率较低,那么资本流动性的增强会提高该地的政府支出效率,但当资本流动性增强到一定程度,则会降低政府的支出效率;(3)居民社会福利随资本流动程度改变的趋势并不确定,还和整个社会的环境和市场化程度有关。

在本文的以下部分,我们将建立包含厂商、居民和政府的三部门动态优化模型,分析资本流动程度、政府支出效率和居民福利三者之间的相互影响。

三、研究设计

(一)理论模型的建立

假设一个国家有许多地区组成,每个地区在以下方面是相同的:第一,它们具有相同的大小及构成,都由厂商、居民和地方政府组成,单个地区的行为不会影响整个资本市场的供给;第二,市场是完全竞争的,厂商的资本可以在地区之间流动,他们雇佣居民进行生产,他们提供资本税给政府;第三,居民不拥有资本,他们全部的工资都用来消费,效用来自消费和政府提供的公共产品。下面我们分别考虑厂商、居民和政府的问题。

1.厂商的问题。假设厂商的生产函数为常数规模收益函数,将劳动力标准化为1,那么生产函数可记为集约型f(k(t)),表示人均产出,其中k(t)表示人均资本,厂商的跨期利润表达式为:

(1)

其中r是利率,π(t)表示公司人均利润的现金流,有如下表示形式:

π(t)=f(k(t))-c(i(t))k(t)-τk(t)-i(t)k(t)-w(t)

其中i(t)表示投资率,w(t)表示人均工资,c(i(t))表示人均投资成本,它是二次凸函数,满足

根据Wildasin(2000)[13]针对不完全流动资本所设置,该式表示资本在流动过程中需要的成本,参数b是资本流动程度的指标,b越大,表示流动程度越强,资本在不同地区之间流动所需成本越低,反之则反。资本的动态积累方程为式(2)。

(2)

2.居民的问题。根据我们的假设,居民的福利来自消费和公共产品,用g(t)表示政府提供的人均公共产品。不影响理论实质,为了方便分析,我们选用可分的对数效用函数,那么居民的跨期福利表达式为:

(3)

其中ρ是贴现率。在完全竞争的市场中,工资w(t)满足:

w(t)=f(k(t))-k(t)f′(k(t))

3.政府的问题。如果把政府为居民提供公共产品看作一个生产过程,政府的支出效率就是生产要素之一,另一生产要素是税收中政府直接投入在公共产品的部分,不影响理论实质分析,我们选用简单形式的C-D型生产函数,即:

g(t)=R(t)αE(t)1-α0<α<1

其中,R(t)是税收中政府在人均福利性公共产品的直接投入部分,E(t)表示政府的支出效率,α表示税收入中直接税收投入的产出弹性,1-α是政府支出效率的产出弹性。这一表达式意味着政府提供福利性公共产品不但和税收中的直接投入有关,还依赖于政府的支出效率。假设政府靠资本税收来融资,则政府的平衡预算约束方程为:

τk(t)=R(t)+M(t)

其中M(t)表示政府对支出效率的人均投资,它满足:

(4)

政府的问题是在约束(4)下极大化代表性居民的福利式(3)。

(二)动态转移分析与假说的提出

(5)

我们容易得到如下结论:

命题1:稳态时政府提供公共产品的直接投入Rss和政府支出效率Ess比率满足:

(6)

可以看到政府支出效率Ess是1-α的增函数,即当1-α较大时,政府会给予较多支出效率方面的投资,这样可以最大化政府提供的公共产品。由于1-α代表政府支出效率的产出弹性,因此我们可以认为支出效率产出弹性较高的政府一般具有较高的政府支出效率。那么政府支出效率和什么有关呢?由于政府部门提供福利性物品及服务不是一个简单地把税收中的1元钱转移给公众的过程,它需要政府部门相关工作人员如公务员的知识技能、文化素养等一系列的能力来有效完成这一过程。很显然,一个经济、文化发展程度较好的地区,更容易满足具有先进的组织技术,并且有较多的财力吸引高级人才,充分利用组织技术,使人力、物力的投资产生最好的效果,因此对于一个经济、文化发展程度较好的地区更容易具有较高的政府支出效率产出弹性,于是我们得到了和第二部分中事实1相吻合的结论1:支出效率产出弹性较高的政府一般具有较高的政府支出效率。

2.动态转移。假设在某一时刻t,由于一定的经济背景,政府认为有改变税率τ的需要,那么改变之后,资本积累路径k(t)及政府支出效率路径E(t)会发生怎样的改变?我们给出:

命题2:假设资本存量k(t)及政府支出效率E(t)在时刻t=0均处于稳态,那么政策变量τ的改变对资本存量k(t)及政府支出效率E(t)的长期效应为:

(7a)

(7b)

结论2:对于较富裕或初始税负较轻的地区,政府支出效率一般会随资本税率的升高而提高,但当税率高出一定范围,政府支出效率将随资本税率的升高而降低;税收竞争发展到一定程度,较贫困的地区更容易出现政府支出效率随资本税率的升高而降低的现象。

在我国分税制背景下,各地为了自身利益对流动资本展开税收竞争,因此资本流动程度的强弱会影响政府的税收竞争行为。资本的跨区流动不但受市场化程度的影响,还受制于行政壁垒和市场分割等区域环境的影响。如果各个地区初始税率均较低,随着资本流动程度的增强,资本流入本地的可能性增大,较贫困和较富裕地区都会选择较高税率,在这一阶段,各地区政府支出效率都会随着资本流动程度的增强而提高。当资本税率高到一定程度,由于较富裕地区自然禀赋好,区域环境优越,各地企业竞相流入较富裕地区,较贫困地区即便降低税率也难吸引到流动性资本,会出现资本税收益的减少,而较富裕地区在一定范围内降低税率会吸引更多的流动资本,由于税基流入充足,同样会有资本税益的增加。因此,在初始税率较低阶段,贫困地区和富裕地区的政府支出效率都会随着资本流动程度的增强而提高,但当市场化程度发展到一定阶段,会出现较贫困地区政府支出效率随资本流动程度的增强而降低的现象。这也意味着,在资本流动程度较强的情况下,较富裕地区在均衡时一般有较低的税率,而较贫困地区则有制定较高税率的激励。总结以上分析,我们得出结论3如下:

命题3:资本存量k(t)及政府支出效率E(t)在稳态中的路径满足:

(8a)

(8b)

(9)

其中x1、x2表示A的特征方程的两个负特征根。

(10)

四、数值模拟

这一部分的模拟主要根据式(8a)、式(8b)、式(9)及式(10)进行,主要做法是设置两组不同的参数值进行模拟,对应现实中的不同情况进一步比较分析,具体如下:

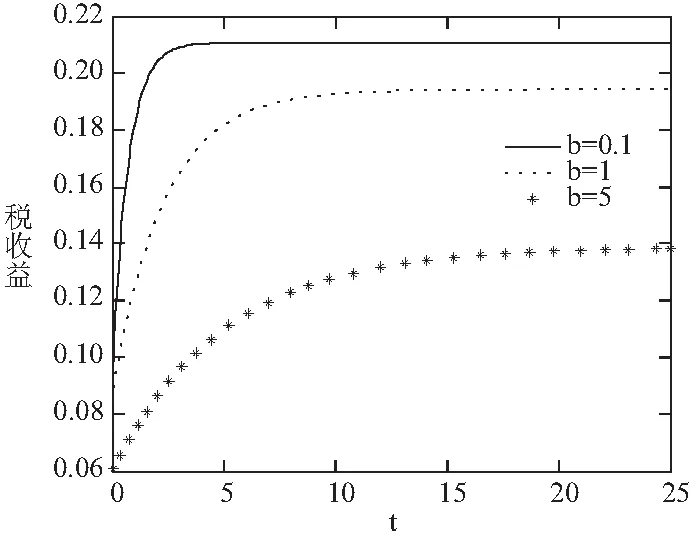

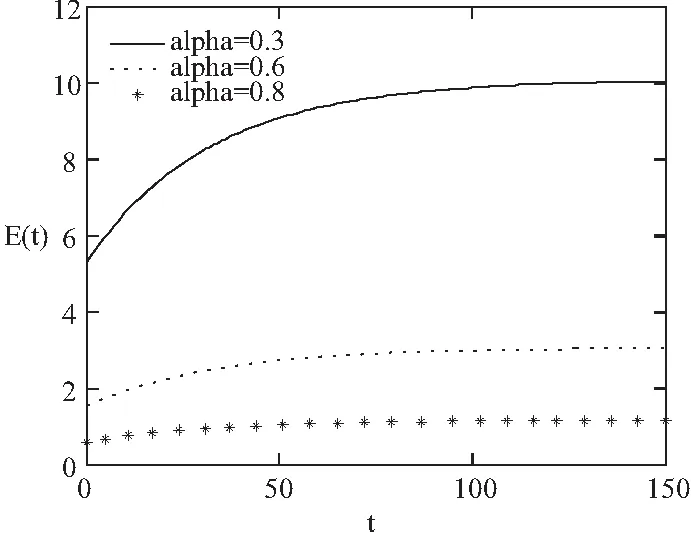

1.数值模拟1。设f(k)=k0.3,r=0.1,δ=0.1,ρ=0.05,α=0.5,τ=0.1,设置三种不同的资本流动程度,利用式(5)、式(9)及式(10)求得相关变量的值如表1所示:

表1 三种不同的资本流动性参数值下相关经济变量对应值

τbkssEss τ U-U0.10.10.9881.9760.139+10.8921.7840.161+50.6081.2160.235-

利用式(8a)式和式(8b)模拟三种情况下政府支出效率、资本税收益的时间路径如图2a和图2b。

图2a 政府支出效率的时间路径

图2b 资本税收益的时间路径

2.数值模拟2。设f(k)=k0.3,r=0.1,δ=0.1,ρ=0.05,b=1,τ=0.150,kss=0.756,设置三种不同的α,利用式(5)、式(9)及式(10)求得相关变量的值如表2所示。

表2 三种不同的直接投入产出弹性参数值下相关经济变量对应值

kssταEss τ U-U0.7560.1500.35.2890.122-0.61.5110.157+0.80.5670.170+

图3a 政府支出效率的时间路径

图3b 资本税收益的时间路径

从图3a可以看出,α的值越大,政府的支出效率越低,这从直观上也是容易理解的:如果把政府提供福利性公共品看作一个生产过程的话,那么这一生产过程对直接税收投入依赖越多,政府对其支出效率的投入就越少,这和第三部分的结论1相吻合。图3b反映了不同的α值对应的资本税收益的时间路径,可以看到α越大,最优税率越高,但是资本税收益并不一定越高,还和初始状态时的税率τ及资本存量kss有关。

五、结论

在我国经济转型的背景下,随着市场化进程的加快,资本流动程度具有增强的趋势。由于我国各地区经济、文化发展程度的不同,各地资本流动程度的变化对该地政府支出效率和居民福利的影响也是不同的。本文旨在从税收竞争角度考察资本流动程度对地方政府支出效率和居民社会福利影响的异质性问题,本文的主要结论及政策含义如下:

第一,对于初始禀赋较高或初始税负较轻的地区,政府支出效率一般会随资本税率的升高而提高,但当税率高出一定范围,政府支出效率将随资本税率的升高而降低;当税收竞争发展到一定程度,较贫困的地区更容易出现政府支出效率随资本税率的升高而降低的现象。

第二,如果初始税率较低,较贫困地区的政府支出效率会随资本流动程度的增强而提高,但当资本流动程度增强到一定程度,政府支出效率会随其增高而降低;对于较富裕地区,政府支出效率会随着资本流动程度的增强而增加,但增加越来越缓慢。

第三,居民社会福利的改变在动态转移前后受资本流动程度的影响也具有异质性。对于发展程度越好的地区,资本流动程度越强,居民的社会福利一般越高;对于贫困地区,较强的资本流动程度并不必然带来较高的社会福利。

从以上的结论我们可以引申出来的政策含义是:

第一,在中国市场化进程加快的经济背景下,资本的跨区流动呈现上升的趋势,地区之间在争夺流动资本的过程中,如果仅仅采取降低税率的竞争手段,势必对于贫困地区造成税源流失,同时富裕地区也得不到最优的税收益,可见提高税收竞争的质量是关键,为此我们考虑如下的措施:在贫困地区,对于流动性较差企业征收较高的税率,对于流动性较好的企业征收较低的税率,而在富裕地区,对不同的企业都应该有比贫困地区较低的税率,这样贫困地区不至于出现税基严重流失,即使有税基流失的现象,也不至于出现税收的大幅减少,进而导致政府支出效率的下降;另外,我们还可以给贫困地区较多的税收留成,在一定程度上减轻其财政供养人口的刚性压力,可以有更多的财力用来加强人力资本建设、提高公务员的素养,这对贫困地区政府支出效率的提高也是大有帮助的。

第二,对于较富裕地区,由于社会福利受资本流动的影响是正向的,我们应当使地方财政行为回归到市场维护型的高水平竞争,从而使资本流动程度的增强对社会福利影响的有利一面尽可能发挥出来;而对于贫困地区,随着市场化进程的加快和资本流动程度的增强,可能会出现税收竞争的无效性,这会减少该地区的资本税收益,进而降低该地的政府支出效率和居民社会福利水平。为了避免出现这种情况,政策不但要给予贫困地区较多的税收优惠,还要给予较多的财政转移支付,以增加财政在教育、医疗卫生和社会保障方面的支出。

[1] Weingast,R.Second Generation Fiscal Federalism:The Implications of Fiscal Incentives[J].Journal of Urban Economics,2009,(65):279—293.

[2] Afonso,A.,Fernandes,S.Assessing and Explaining the Relative Efficiency of Local Government[J].Journal of Socio-Economics,2008,(37):1946—1979.

[3] David,H.,Annette,K.Determinants of Government Efficiency[J].World Development,2010,(4):18—33.

[4] 陈仲常,张峥.我国公共财政支出效率及差异性分析[J].经济问题探索,2011,(8):89—94.

[5] 唐天伟,唐任伍.中国政府技术效率测度:2001—2009[J].北京师范大学学报(社会科学版),2011,(5):123—129.

[6] 唐齐鸣,王彪.中国地方政府财政支出效率及影响因素的实证研究[J].金融研究,2012,(2):48—60.

[7] Oates,W.E.Fiscal Federalism[M].New York :Harcourt Brace Jovanovich,1972.

[8] Cai,H.D.,Treisman,D.Does Competition for Capital Discipline Government? Decentralization,Globalization,and Public Policy[J].The American Economic Review,2005,95(3):817—830.

[9] Becker,D.Dynamic Tax Competition and Public-sector Modernization[Z].Thunen-series of Applied Economic Theory,Working Paper,2008:56—69.

[10] 付文林,宋顺峰.不完全竞争条件下的税收竞争与资本流动研究综述[J].经济学动态,2010,(9):131—137.

[11] 王凤荣,苗妙.税收竞争、区域环境与资本跨区流动——基于企业异地并购视角的实证研究[J].经济研究,2015,(2):16—29.

[12] Bucovetsky,S .Asymmetric Tax Competition[J].Journal of Urban Economics,1991,(30):67—181.

[13] Wildasin,D.Factor Mobility and Fiscal Policy in the EU:Policy Issues and Analytical Approaches[J].Economic Policy,2000,15(31):338—378.

[14] Tiebout,C.M.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956,( 64):416—424.

[15] Keen,M.J.,Kotsogiannis,C.Leviathan and Capital Tax Competition in Federations[J].Journal of Public Economic Theory,2003,5(2):177—199.

[16] Oates,W.E.Searching for Leviathan:A Reply and Some Further Reflection[J].The American Economic Review,1988,79(3):578—583.

[17] Wildasin,D.E.Fiscal Competition for Imperfectly-Mobile Labor and Capital:A Comparative Dynamic Analysis[J].Journal of Public Economics,2011,95(11):1312—1321.

[18] Wilson,J.D.Theories of Tax Competition[J].National Tax Journal,1999,52(2):269—304.

[19] 谢贞发.税收竞争、中央税收征管集权及社会福利[J].财政研究,2014,(9):21—23.

[20] 沈坤荣,付文林.税收竞争、地区博弈及经济增长绩效[J].经济研究,2006,(6):16—26.

[21] Brandt,L.Spatial Price Differences in China:Estimates and Implications[J].Economic Development and Cultural Change,2006,55(1):43—86.

[22] 尹恒,杨龙见.地方财政对本地居民偏好的回应性研究[J].中国社会科学,2014,(5):96—115.

[23] 杨龙见,尹恒.中国县级政府税收竞争研究[J].统计研究,2014,(6):42—49.

(责任编辑:肖加元)

2016-04-30

叶提芳(1982—),女,河南西平人,湖北经济学院信息管理与统计学院讲师; 龚六堂(1970—),男,湖北监利人,北京大学光华管理学院教授,博士生导师; 葛翔宇(1958—),男,湖北武汉人,中南财经政法大学统计与数学学院教授,博士生导师。

F810.7

A

1003-5230(2017)02-0059-09

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:16

阅读(低年级)(2020年10期)2020-01-07 14:02:49

小天使·五年级语数英综合(2016年9期)2016-10-09 20:22:05

西夏学(2016年1期)2016-02-12 02:23:30

故事作文·高年级(2015年5期)2015-09-08 08:27:33

发明与创新(2015年21期)2015-02-27 10:39:09

江苏年鉴(2014年0期)2014-03-11 17:10:04

中共宁波市委党校学报(2014年1期)2014-03-01 01:46:36