我国金融市场间风险传染与系统性风险溢出效应

——基于银行、证券、保险市场的E-CoVaR模型分析

2017-03-24 05:23:32俞中佟孟华邢秉昆

上海立信会计金融学院学报 2017年5期

俞中,佟孟华,邢秉昆

(东北财经大学经济学院,辽宁大连,116021)

一、引 言

2008年金融危机促使全球金融监管理念发生了从注重单个金融机构的风险传染向强调金融市场间风险传染和系统性风险溢出的重大变革。风险传染是指在金融市场之间,某一金融市场发生危机时对其他金融市场的风险溢出效应。系统性风险是指由金融系统部分或全部受损引起的,并有可能对实体经济造成严重负面影响的金融服务崩溃的风险(IMF,2009)。银行市场、证券市场和保险市场是我国金融市场体系中最主要的金融市场,这些金融市场间业务往来、业务合作较多,经营模式高度相关,这在促进我国经济繁荣发展的同时,也为风险传导提供了更多的渠道和途径。在此背景下,如果某一金融市场或金融机构发生危机,就可能通过资产负债渠道、支付体系渠道、融资渠道等,将风险传染给其他的金融市场或金融机构,形成风险传染循环系统,甚至还会恶化金融体系的经营环境,对整个金融市场体系产生系统性的影响。因此,深入研究金融市场间的风险传染以及金融市场系统性风险溢出效应,有助于在发生危机前对风险进行有效的控制和防范,这对于我国金融风险的宏观审慎监管有着重要的意义。

关于金融市场间的风险传染,国内外学者与监管机构都有所研究。Craig等(2014)基于2000-2006年德国大额信贷登记数据构造了银行同业网络,利用空间计量方法研究发现,同业业务对手经营越不稳健,银行陷入困境的可能性越高,这证实了德国银行同业市场中存在风险传染问题[1]。马君潞等(2007)使用我国银行资产负债表数据,利用矩阵法估算了我国银行系统的双边传染风险,分析了不同损失水平下单个银行倒闭及多个银行同时倒闭所引起的传染效应[2]。李志辉和王颖(2012)利用HP滤波的方式得出了我国债券市场、外汇市场和股票市场的风险指数,构建了VEC模型,分析了各金融市场之间的传染效应。结果表明,中国金融市场间的传染效应和贡献度不尽相同[3]。苗文龙(2012)使用时变Copula模型实证比较了市场主导型金融、银行主导型金融和发展中国家金融市场间的风险传染效应,得出如下结论:金融市场之间的风险传染使不同金融市场之间波动周期趋于同步,而这又强化了金融市场之间的风险传染效应[4]。郑国忠和郑振龙(2014)在不同市态下测度了我国股市、债市和汇市的动态波动溢出效应,研究表明:相关金融市场间存在风险传染效应,其波动溢出效应不但增加了单个市场的风险,同时也增加了组合风险[5]。

在系统性风险溢出效应测度方面,大致可归纳为以下几类方法:①金融网络模型。金融网络是基于金融机构之间的资产负债表相互敞口数据研究系统性风险的方法,其主要思想是通过金融机构之间的相互敞口和交易数据建立网络,根据网络形状模拟风险相互传染情况,从而测算每个网络中积累的系统性风险。邓向荣和曹红(2016)运用复杂网络模型等方法构建中国金融风险传染网络,可视化金融机构风险网络传染路径,并通过K-核分解、Leader Rank等方法测度系统性风险传染的速度、范围、深度与风险累积程度,综合评估了系统重要性金融机构[6]。②基于期望损失(ES)的系统性期望损失(SES)和边际期望损失(MES)方法。范小云等(2011)测度了我国金融机构在美国次贷危机期间以及危机前后对金融系统的边际风险贡献度,研究结果表明,我国金融机构对系统性风险的贡献度具有明显的周期性特征[7]。③CoVaR模型。自Baumol(1963)提出VaR模型之后,短期内VaR方法在风险测量中的应用得到了较快发展[8]。但是VaR方法只能衡量单个的金融机构的风险,不能考虑金融机构间的风险溢出效应。在此基础上,Adrian和Brunnermeier(2009)给出了CoVaR度量系统性金融风险的方法[9],CoVaR克服了传统方法的不足,将金融系统视为一个整体,充分研究系统重要性金融机构在金融危机过程中的风险溢出与风险传导效应,能够反映危机时期机构间相关性增加的事实,便于监管机构识别金融机构的系统重要性。肖璞等(2012)采用ΔCoVaR方法量化了我国上市银行之间的风险溢出效应,研究结果表明,中国银行对整个系统性风险贡献率最大[10]。陈守东和王妍(2014)结合使用了极端分位数回归技术和CoVaR模型,估计我国33家上市金融机构对金融系统整体的风险贡献,研究结果表明,使用极端分位数回归技术可以更准确地度量尾部的风险联动性[11]。陈建青等(2015)构建了静态及动态CoVaR模型,对我国金融行业间的系统性金融风险溢出效应进行了实证分析,研究表明,金融行业间的系统性金融风险溢出效应具有正向性及非对称性;当金融风险加剧时,存在增强循环链和减弱循环链[12]。

本文拟采用微观经济学中弹性的概念[13],将CoVaR标准化成E-CoVaR,利用分位数回归技术,研究我国银行、证券和保险市场间的风险溢出效应以及各金融市场系统性风险溢出效应,并动态分析系统性风险溢出效应随经济形势变化的规律,以期全面分析我国金融市场的风险传染机制。

二、研究设计

(一)样本选择与数据来源

本文选取申银万国银行业、证券业以及保险业的行业指数,对不同风险分位数水平下,银行、证券、保险三个金融市场间风险传染强度进行实证分析。在研究金融市场系统性风险溢出效应时,本文选取了中证金融指数。考虑到金融市场每日尾部事件太短,我们采用每周对数收益率,样本数据区间为2007年3月8日至2017年2月17日。为了减少计算误差,我们将计算的周收益率乘以100,即Rtj=100×ln(Pt-Pt-1),数据来源于Wind金融研究数据库和国泰安CSMAR系列数据库。

(二)模型设计

1.构建风险传染指标

当置信水平取1-q时,可能发生的最大损失为VaRjq,也可以用条件概率分布的分位数来表示:Pr(Rjt≤VaRjq)=q;这里以及下文中q的取值为5%、2.5%和1%,VaRjq即为金融市场j在置信水平为1-q时的风险价值。为了测度不同风险事件下我国金融市场间的风险传染,我们建立式(1)的回归模型,通过分位数回归技术,可以得到参数 α、β 的估计值。

根据 Adian 和 Brunnermeier(2009)给出的定义:,即金融市场j发生金融危机时,金融市场i的风险价值。我们可得如下表达式:

为进一步衡量当金融市场j由正常状态转入风险状态时,金融市场i的风险发生怎样的变化,本文借鉴 Adian和Brunnermeier(2011)的定义:

但据此计算的结果往往会因为各个金融市场规模和特性的不同,而使得衡量结果没有可比性,本文在研究各金融市场间的风险溢出强度时,借鉴了微观经济学中弹性的概念,构建如下风险传染指标:

其中,VaRj0.5表示金融市场j在50%的置信水平下的风险价值,这正是金融市场j股票收益率的中位数,E-CoVaRi/jq表示当金融市场j由正常状态向风险状态转化百分之一时,金融市场i的风险在原有基础上变化的百分数,即E-CoVaRi/jq实质上为不同金融市场间的风险传染强度。

同样,给出测度单个金融市场系统性风险溢出效应的指标如下:

2.系统性风险贡献度的比较检验

为了对不同情景下银行、证券、保险市场的系统性风险贡献度进行动态比较,我们构造了时间序列具体构造过程如下:①取出t时期内银行、证券、保险市场的周收益率Rjt和中证金融指数的周收益率Rst;②利用式(1)、式(2)、式(3)和式(5)估计所有金融市场的系统性风险贡献度。 分别取金融市场 i和 j的系统性风险贡献度,记),对序列Xs/i,jt进行如下最小二乘回归:

其中,c是常数项,πt是回归方程的随机误差项。系数估计的标准误差采用New-West自相关调整估计量。在给定的显著性水平下,如果回归结果是>0,说明金融市场i比金融市场j具有更高的系统性风险贡献度;如果c^并非显著异于0,则认为金融市场i的系统性风险贡献度与金融市场j无显著差异。

三、实证结果与分析

(一)金融市场间的风险传染强度

1.描述性统计分析

表1给出了各金融市场的收益率序列的描述性统计分析结果,样本数据呈现了以下特征:其一,银行、证券和保险市场收益率均值均为正,且证券市场收益率的均值最大,保险市场收益率的均值最小。这不仅说明了银行类机构收益率比非银行类机构相对稳定,而且暗示了银行与非银行机构的风险传染可能呈现的群落结构特征。其二,相比于证券市场和保险市场,银行市场的收益率标准差最小。这一方面再次印证银行机构的股价波动幅度相对小、收益率稳定的事实,另一方面也隐含着这类机构是风险传染的基石,如果它们因某种原因发生较大波动,很可能引起整个金融市场发生剧烈震荡。其三,三个市场股价收益率峰度均大于3,明显异于正态分布的峰度;J-B检验统计量也均较大,概率均为0,拒绝了总资产收益率为正态分布的原假设。

因此,本文使用帕累托型尾部下的极端分位数回归技术估计jqVaR。

表1 收益率序列初步描述性统计

2.金融市场间的风险传染强度

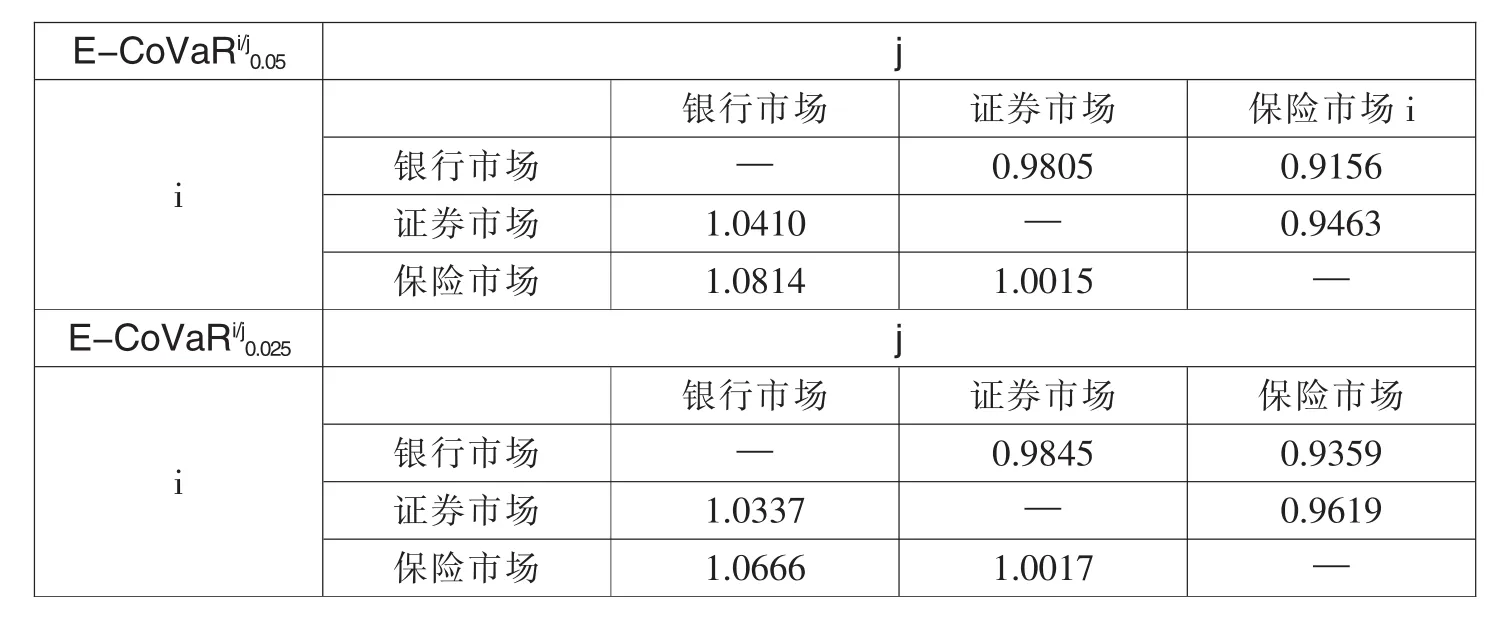

根据模型设计中的式(1)、式(2)、式(3)和式(4),利用计算得到的三个金融市场之间的股价指数周报收益率序列,通过EViews6.0软件进行分位数回归估计,可得到不同风险水平下的各参数估计值,进而计算得出各金融市场之间的风险传染强度,计算结果如表2所示。

表2 金融市场间的风险传染测度结果

E-CoVaRi/j0.01 i j银行市场 证券市场 保险市场银行市场 ─ 0.9880 0.9488证券市场 1.0287 ─ 0.9699保险市场 1.0565 1.0018 ─

从表2可以看出:

(1)在同一风险水平下,金融子市场间的风险外溢程度均呈现不对等的非对称性,这是由于不同的金融市场在风险传递途径中所担当的角色不同。其中,银行市场发生风险事件时,无论风险严重程度如何,对其他金融市场的影响都是巨大的,然后是证券市场,最后是保险市场。这与我国银行业占主体经营地位的金融体系相吻合。

(2)从分位数的位置来看,随着金融风险加剧,证券至银行、证券至保险、保险至银行以及保险至证券的风险传染强度在增强,而银行至证券和银行至保险的风险传染强度在减弱。这可能是由银行在我国金融体系中的特殊性引起的,在发生一般风险时,相关部门就开始对风险事件进行防范和控制,不会任凭银行类金融机构风险蔓延,避免对金融体系产生更大的危害。

(二)金融市场系统性风险贡献度

1.系统性风险贡献度的比较检验

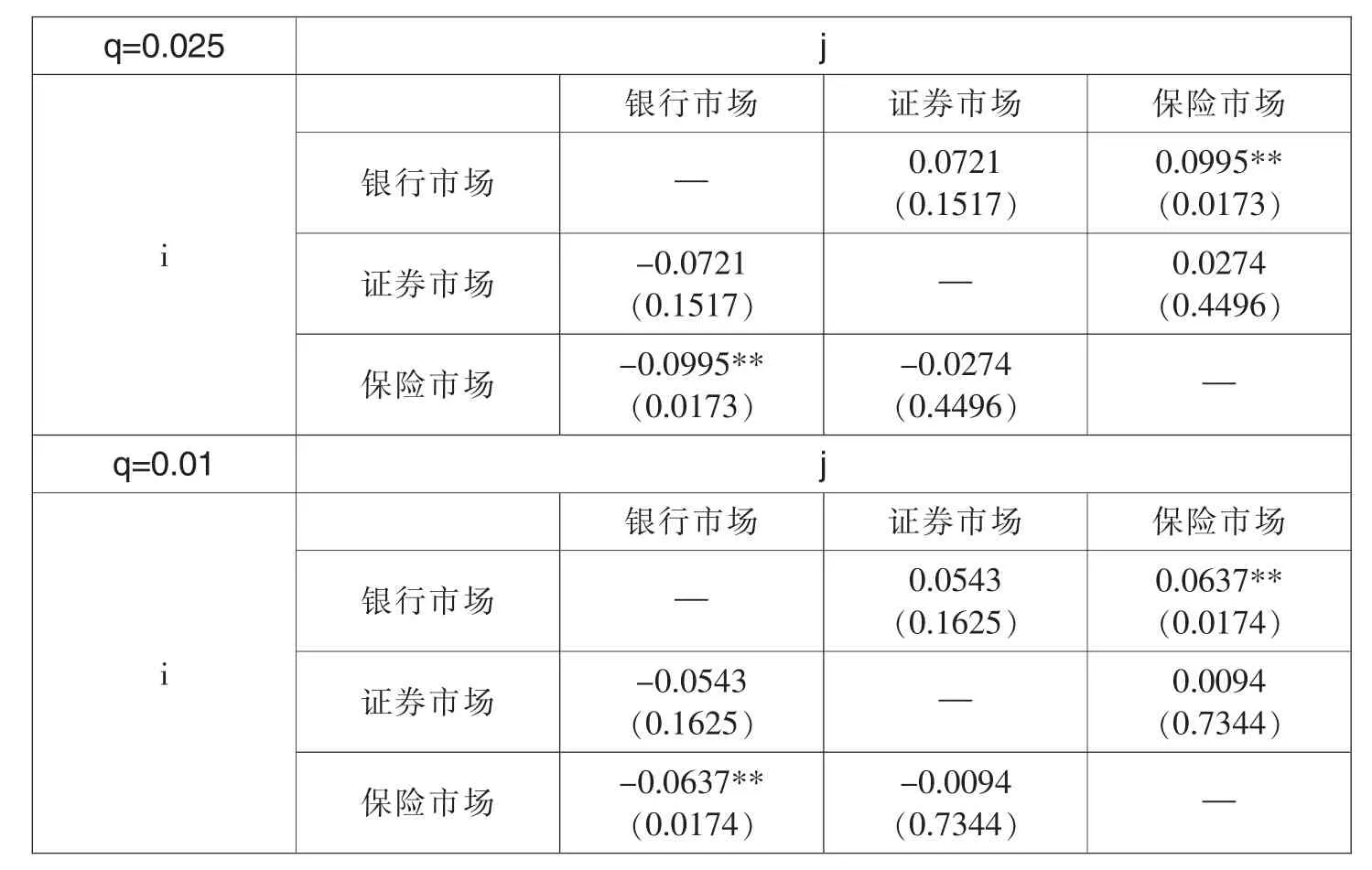

利用式(1)、式(2)、式(3)和式(5),我们可以得到不同风险水平下各金融市场的系统性风险贡献度E-CoVaRs/jq,进一步采用式(6)进行统计检验,结果如表3所示。

表3 金融市场的系统性风险贡献度的比较检验

注:圆括号内数值为系数c的p值;右上标的*、**、***分别表示系数在10%、5%和1%的显著性水平下显著。

从表3的检验结果可以看出:在q取5%时,银行市场对系统性风险贡献度显著高于证券市场和保险市场;在q取2.5%和1%时,银行市场对系统性风险贡献度显著高于保险市场。除此之外,在其他情况下,各金融市场对系统性风险贡献度均无显著差异。这说明随着风险水平的增加,各金融市场对整个金融业的风险冲击都是巨大的。

2.不同情景下的动态分析

通过对中证金融指数走势的观察,按照经济形势的变化,本文将样本区间划分为四个阶段,以分析不同经济形势下各金融市场的系统性风险贡献度。第一阶段是从2007年至2008年金融危机时期;第二阶段是从2009年至2010年欧洲债务危机时期;第三阶段是从2011年至2013年的经济平稳发展期;第四阶段是从2014年至2016年的经济繁荣发展期。为了更直观表示三个金融市场系统性风险贡献度的差异性,我们用折线图进行比较,折线图最右侧是2007-2016年样本期间算出的平均值,具体见图1①所示。

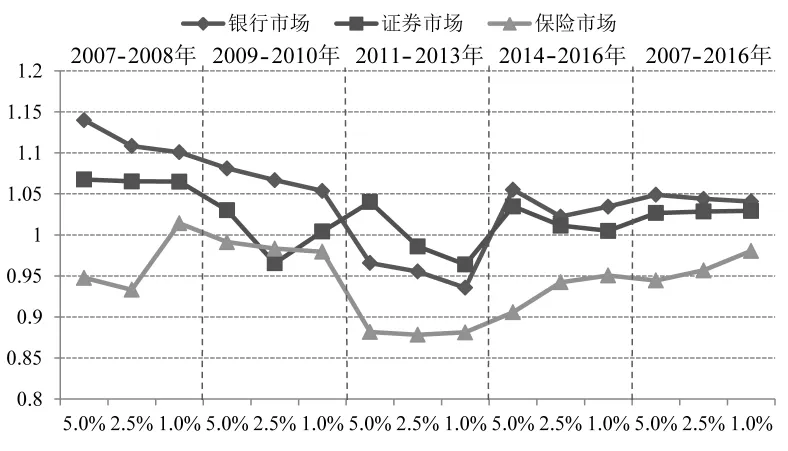

从图1可以看出,在第一阶段,受2008年金融危机影响,三个金融市场的系统性风险贡献度都处于较高的水平,说明当出现金融危机时,各金融市场都会对我国金融市场整体造成较大的负面影响;在第二阶段,随着2008年金融危机的结束,我国政府实施经济刺激计划,但2009年年底,由希腊财政问题导致的欧洲债务危机爆发,对我国经济再次造成了负面影响,所以三个金融市场在不同分位数水平下仍处于较高的水平;在第三阶段,我国经济平稳发展,金融市场整体抵御风险的能力较强,各金融市场的系统性风险贡献度相对较低;在第四阶段,我国经济繁荣发展,经济增长较快,三个金融市场的系统性风险贡献度处于平稳水平。

从总体来看,三个金融市场的系统性风险贡献度在大多数期间都表现出一致的强弱次序,强弱次序为银行市场、证券市场和保险市场,这和第一部分测度金融市场间风险传染强度得出的结论一致。但这一次序在2011至2013年期间并不成立,因为在这一阶段,证券市场的系统性风险贡献度要大于银行市场。

图1 金融子市场系统性风险贡献度的折线图

四、结论及启示

本文在现有研究的基础上,测度了三种不同风险水平下,银行市场、证券市场和保险市场间的风险传染强度以及各金融市场对金融市场整体系统性风险溢出效应。另外,在不同经济形势下,对三个金融市场系统性风险溢出效应进行了动态分析。得到的主要结论及启示如下:

第一,从金融市场间的风险传染效应来看,我国金融市场之间存在风险传染效应,且市场之间风险互溢,彼此相连。其中,银行市场对其他金融市场的风险传染强度较大,保险市场被其他金融市场风险传染的强度较大。随着风险水平的增加,证券市场和保险市场的风险传染强度均有増大的趋势,但银行市场的风险传染强度却在递减。因此,在对银行业系统性风险监管时,同样要重视对其他金融市场的监管,提高每个金融机构自身风险控制能力和风险管理能力,确保我国各金融机构能够稳健经营。

第二,从单个金融市场对金融市场整体系统性风险溢出效应来看,各金融市场对金融市场整体系统性风险溢出效应存在差异性,大致来看,银行市场对金融市场整体的风险溢出效应最大,证券市场其次,再次是保险市场。但是随着风险水平增加,当发生极端的风险时,每个金融市场风险溢出效应都非常高,对其他金融市场和整个金融系统的影响都是巨大的。因此,应该加强对银行、证券和保险业极端风险的预警与防范,不能在经济繁荣期间放松监管,在金融危机发生的时候再进行防范。

第三,从金融市场系统性风险溢出效应的动态变化来看,金融危机时期,三个金融市场对金融市场整体的风险溢出效应较大;经济繁荣时期,风险溢出效应适中;经济平稳时期,风险溢出效应较小。因此,在经济繁荣期,加强对金融市场的风险监控,尤其是对银行市场,采取相应的防范措施,可以在危机发生前进行有效的抑制和防范,在危机发生后可以降低金融市场间的风险外溢,从而使金融危机尽快结束。

[1]Craig B,Koetter M,Krüger U.Interbank Lending and Distress:Observables,Unobservables,and Network Structure[R].FRB of Clevel and Working Paper NO.14,2014.

[2]马君璐,范小云,曹元涛.中国银行市场间双边传染的风险估测及其系统性特征分析[J].经济研究,2007(1):68-78.

[3]李志辉,王颖.我国金融市场间风险传染效应分析——基于VEC模型分析[J].天津财经大学学报,2012(7):20-36.

[4]苗文龙.金融危机与金融市场间风险传染效应——以中、美、德三国为例[J].中国经济问题,2013(3):89-99.

[5]郑国忠,郑振龙.我国金融市场间动态相关及风险传染的异化分析[J].东南学术,2014(2):79-88.

[6]邓向荣,曹红.系统性风险、网络传染与金融机构系统重要性评估[J].中央财经大学学报,2016(3):52-60.

[7]范小云,王道平,方意.我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J].南开经济研究,2011(4):3-20.

[8]Baumol,William.An Expected Gain-Confidence Limit Criterion for Portfolio Selection [J].Management Science.1963(11):174-182.

[9]Adrian T,Brunnermeier M K.CoVaR[R].Federal Reserve Bank of New York Staff Report,2009:1-27.

[10]肖璞,刘轶,杨苏梅.相互关联性、风险溢出与系统重要性银行识别[J].金融研究,2012(12):96-106.

[11]陈守东,王妍.我国金融机构的系统性金融风险评估——基于极端分位数回归技术的风险度量[J].中国管理科学,2014(7):10-17.

[12]陈建青,王擎,许韶辉.金融行业间的系统性金融风险溢出效应研究[J].数量经济技术经济研究,2015(9):89-100.

[13]方立兵,刘海飞,李心丹.比较“金砖五国”股票市场的系统重要性:基于危机传染的证据[J].国际金融研究,2015(3):64-75.

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

意林绘阅读(2019年12期)2019-12-30 01:43:03

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27 01:33:48

中国生物医学工程学报(2019年4期)2019-07-16 08:04:10

故事作文·低年级(2017年7期)2017-07-20 07:58:59

西安工程大学学报(2016年6期)2017-01-15 14:09:38

河北地质大学学报(2015年3期)2015-12-10 12:05:39

电力自动化设备(2015年4期)2015-09-28 02:42:54

山东女子学院学报(2014年1期)2014-03-01 02:24:53

河北金融年鉴(2014年0期)2014-02-27 13:17:32