我国信托公司治理特征研究

2017-03-23 18:26汪京京

时代金融 2017年5期

汪京京

【摘要】近年来,随着我国信托业市场竞争的日益加剧,我国信托公司越来越多地通过引入战略投资者,特别是境外战略投资者来改善其公司治理机制以提高自身绩效。本文以2004-2015年我国11家引入境外战略投资者的信托公司为研究样本,对我国信托公司引入境外战略投资者前后的特征进行了比较研究后发现,引入境外战略投资者后,信托公司在公司治理、盈利性以及资产规模方面优于引入前,表现为作为第一大股东的地方政府持股比例的下降,以及公司整体的盈利能力和资产规模的提升。除此之外,与传统观点认为的境外战略投资者较易通过董事会参与公司治理不同的是,其更多的是通过完善治理结构即信托委员会的设立来产生积极影响。

【关键词】信托公司 境外战略投资者 公司治理

一、我国信托业引入境外战略投资者的现状

近年来,我国信托业资产管理规模快速扩张,2011年底全行业信托资产规模高达4.81万亿元,2012年的信托资产规模更是首次超过了保险业,一跃成为仅次于银行业的第二大金融部门。根据中国信托业协会官方公布的数据显示,截至2015年末,全国68家信托公司管理的信托资产规模已达到16.30万亿元,较2014年同比增长16.60%,信托业自此跨入了“16万亿元时代”。与此同时,从2009年至今,我国信托公司的数量亦呈现不断上涨态势。2009年,我国的信托公司只有48家,2012年,我国的信托公司数量已攀升至64家,较2011年和2009年分别增加了14.3%和33.3%。尽管全球经济形势动荡,欧债危机不断深化,但信托业却继续保持着良好的增长态势。

我国信托公司近年来良好的发展势头吸引了不少外资金融机构的进入,2007年银监会公布了《非银行金融机构行政许可事项实施办法》,规定单个境外机构向信托公司投资入股比例不得超过20%,且其本身及关联方投资入股的信托公司不得超过2家,自此,众多外资金融机构纷纷向我国的信托公司进行入股增资。自2014年以来,共有21家信托公司引入战略投资者,其中通过增资扩股方式引入战投的有7家,占比33%;通过股权转让方式引入战投的有14家,占比67%。

然而从信托公司的股权性质上看,截至2015年底,我国信托公司的国有股持股比例大部分均处于50%以上,由于我国信托业政企并未完全分离,信托公司的管理者主要由政府任命,股权的过分集中易导致“内部人”控制,很可能造成资源的浪费乃至效率的损失。众多研究表明,战略投资者对企业公司治理能够发挥较为积极的作用,那么在这种背景下,探究我国信托公司在引入境外战略投资者后的公司治理状况是否得以改善这一问题就具有一定的现实意义。

二、理论基础

与一般企业中普遍存在的股东和经理人之间的委托代理关系不同的是,信托公司的委托代理关系更多的表现为固有财产所有者即股东(委托人一)、信托财产提供者(委托人二)与公司的经营管理者(代理人)之间的共同代理关系,这种具有多个委托人一个代理人的“共同代理关系”最早由Bernheim与Whinston(1985、1986)两位学者提出,并经过了Calzolari与Scarpa(1999)两位学者的发展。信托公司的共同代理关系使得信托公司的所有权与控制权的分离也表现出了双重性,共同代理关系和两权分离的双重性由此带来了信托公司的共同代理问题。

除了一般企业中存在的股东和经理人之间的代理成本外,还存在着信托财产提供者和经理人之间由于信息不对称产生的第二类代理成本以及股东与信托财产提供者之间由于信息不对称产生的第三类代理成本。信托财产提供者不仅要单独面对可能存在的公司经理人通过改变信托财产的风险构成,对不能到期履约的信托财产与其它信托财产或固有财产发生交易而将风险隐藏或堆积进而损害自身利益这一情况,还要同时防范公司股东与经理人合谋挪用信托财产以谋取私人利益这一行为的发生。

鉴于信托公司的财产由固有财产和信托财产共同组成,对于固有财产而言,传统的股东大会和董事会等内部治理机制对信托公司来说仍然是有效的,而对于信托财产而言,信托委员会作用的发挥是最为重要的,它由受益人代表、经营管理者、独立的专业人士组成,独立于信托公司的股东会和董事会,代表受益人发挥管理信托财产的功能,是受益人大会的常设机构,是信托财产管理的最高决策机构。信托委员会以实现信托财产提供者利益最大化为目标,并据此制定信托财产的基本管理制度、投资战略、投资及计划。

三、文献综述

已有的国内外研究表明,机构投资者主要通过以下三种途径影响公司治理水平。一是机构投资者通过参与董事会来影响公司决策,他们的否决权在董事会中有重大作用,机构投资者积极参与公司治理的一个重要表现就在于他们会对不知情或者信息不透明的提案提出否定意见(如Diane Del Guercio,Laura Seery and Tracie Woidtke(2008)、Randall S.Thomas(2008)等学者);二是机构投资者可以影响管理层薪酬方案的设计,通过监督管理层行为进而减少代理成本(如Jensen and Meckling(1976)及Gillan,Starks(2007)等学者);三是机构投资者会在不得已的情况下,通过法律诉讼的手段维护自己的权益(如Cheng(2010)等学者)。

自20世纪80年代以来,学者们进一步研究了机构投资者在公司治理中发挥的作用,目前学术界主要产生了两种对立的观点,一是积极监督假说,即机构投资者作为公司的大股东,有动机和能力通过“用手投票”的主动方式监督管理层,代表学者包括Shleifer and Vishny(1986)、McConnell and Servaes(1990)、Nofsinger等(1999)、Lang和Mcnichols(1997)等人。二是被动投票假说,即机构投资者在参与公司治理时,会在收益和成本之间进行衡量,如果监督成本较高,机构投資者只会被动地“用脚投票”参与公司治理。该假说也得到了诸如Wohlstetter和Charles(1993)等学者们的支持。

许多国外学者认为引进战略投资者中的境外投资者对金融机构改革可以起到特殊的作用。由于信托公司属于非银行金融机构,在此本文对引入境外战略投资者对金融机构改革的作用做一个简单综述,以期将其更好的应用于信托业的分析。Khanna and Palepu(1999、2000)研究发现在新兴市场中,境外投资者起着更有价值的监督作用。他们的研究表明:国外金融机构进入发展中国家有两个意义:第一,与公共金融机构相比,国外金融机构作为私人拥有和管理的实体,为了保证投资回报,他们对监督公司经营者有着更强的动机。第二,这些机构比发展中国家当地的私有金融机构拥有更有效的监督管理者的工具。Yupana Wiwattanakantang(2001)等学者的实证研究都发现:外资所有权集中度高的公司会有更好的股票价格表现。Sadao Nagaoka(2006)通过对日本企业的研究发现,随着外资股权比例的增加,公司的市场价值也随之增加,并且有更高的外资所有权比例的公司在所研究年限内有更高的市场价值。Zuobao Wei,Feixue Xie,and Shaorong Zhang(2005)对中国企业的研究发现,外资持股比例与Tobins Q存在显著的正相关关系。

综上所述,现有的研究普遍认为机构投资者的引入对公司及金融机构的治理水平提升起到了积极作用,然而对于“境外战略投资者的引入对信托公司治理结构改善的影响”这一问题,目前学术界尚未有系统性研究。本文在以往研究基础上,基于“境外战略投资者持股我国信托公司”这一自然试验,通过大样本统计分析比较,旨在探讨我国信托公司在引入境外战略投资者后的公司治理水平是否得以改善和提升。

四、统计分析与结论

(一)研究设计

1.研究样本及数据来源。通过手动搜集我国68家信托公司年报发现,截至2016年11月,我国信托公司中引入过境外战略投资者的共有11家,分别是:兴业国际信托(2008年引入)、方正东亚信托(2010年引入)、紫金信托(2010年引入)、苏州信托(2008年引入)、北京国际信托(2007年引入)、杭州工商信托(2008年引入)、华澳国际信托(2012年引入)、新华信托(2009年引入)、百瑞信托(2012年引入)、中粮信托(2012年引入)、中航信托(2011年引入)。在上述11家公司中,由于华澳国际信托的境外战略投资者麦格理资本证券股份有限公司已于2015年退出,因此本文剔除华澳国际信托公司2015年的相关数据,同时剔除上述公司中不完整年份的相关数据,最终以2004年至2015年上述11家信托公司为研究对象,相关指标数据均来源于上述11家信托公司2004年至2015年公开披露的78份年度报告。

2.研究指标选择的理论分析。从战略投资者的性质来看,其经营目的是通过改善被投资企业的治理结构、提升其风险控制能力和业务创新能力,从而达到股东利益最大化的目的。因此,引入境外战略投资者前后信托公司的基本特征将会有很大差别,尤其是在公司治理状况方面。下文将从信托公司基本特征等方面进行分析,并结合我国信托公司的实际情况加以阐述。

(1)治理状况。近年来,越来越多的研究发现治理状况对信托公司的经营和价值会产生重要影响,完善的治理结构有利于提高信托公司价值。因此,境外战略投资者对于其投资的信托公司治理状况必然重视。本文主要从公司治理的内部治理机制来考虑信托公司的治理情况,具体包括股权结构、董事会结构及信托委员会的设立情况。

第一,从股权结构角度而言,大部分的研究主要着眼于两个方面:股权集中度和股权性质。一般而言,股权集中度在公司治理中的作用主要表现为对公司管理层的监管和对外部少数股东的侵占两个方面。对于信托公司而言,股权集中度的提高有利于增强股东对经理人的监督,同时也有利于战略投资者积极参与信托公司的公司治理,提出有益于公司发展的建议,帮助信托公司提升绩效水平和核心竞争力。由于我国信托业公司治理法中规定,控股比例超过10%的股东即为公司的大股东,因此,本文考虑选取“控股比例超过10%的股东数量”这一指标以体现信托公司的独特特点,并预期:引入境外战略投资者后信托公司“控股比例超过10%的股东数量”会增加。

从股权性质角度而言,传统的产权理论认为,产权从公有变为私有的过程中会增加激励效果,从而提高企業效率。我国的信托公司第一大股东基本为国有股,由于国有股具有非人格化的主体特征,使得本应属于集中的股权结构优势的大股东监管虚位,而独立于股东的经理人掌握了企业实际控制权,在公司战略决策中充分体现自身利益从而架空所有者的控制和监督,产生“内部人控制”问题。众多研究表明国有股持股的公司治理效果是最差的。因此,结合我国信托业的特点及其股权性质,本文分别选取地方政府持股比例、央企集团持股比例以及金融机构持股比例三个变量以更好的表现股权性质对公司治理的影响,并预期引入境外战略投资者后信托公司的这三个变量较之前有所减小。

考虑到信托公司独特的治理结构,本文引入一个特殊的变量:信托委员会的存在与否。由于信托委员会的作用主要是保护委托人和受托人的利益,因此本文预期在存在信托委员会的情况下,信托公司的治理水平会更好,故引入“是否存在信托委员会”这一变量,存在记为1,否则记为0。

(2)盈利能力。一般而言,反映信托公司盈利能力的基本指标为资本利润率和人均净利润,由于引入境外战略投资者后的公司治理得到了改善,从而使得信托公司的盈利能力得到提高。因此,引入后的该项指标会比引入前大。

(3)资产规模。对于规模而言,由于信托公司资产结构比较特殊,因此本文分别选取“自营资产规模”和“信托资产规模”两个指标,同时预期它们的数值会在引入境外战略投资者后有所增加。

综上所述,将上述指标进行整理后得到如下比较指标列表(见表1)。

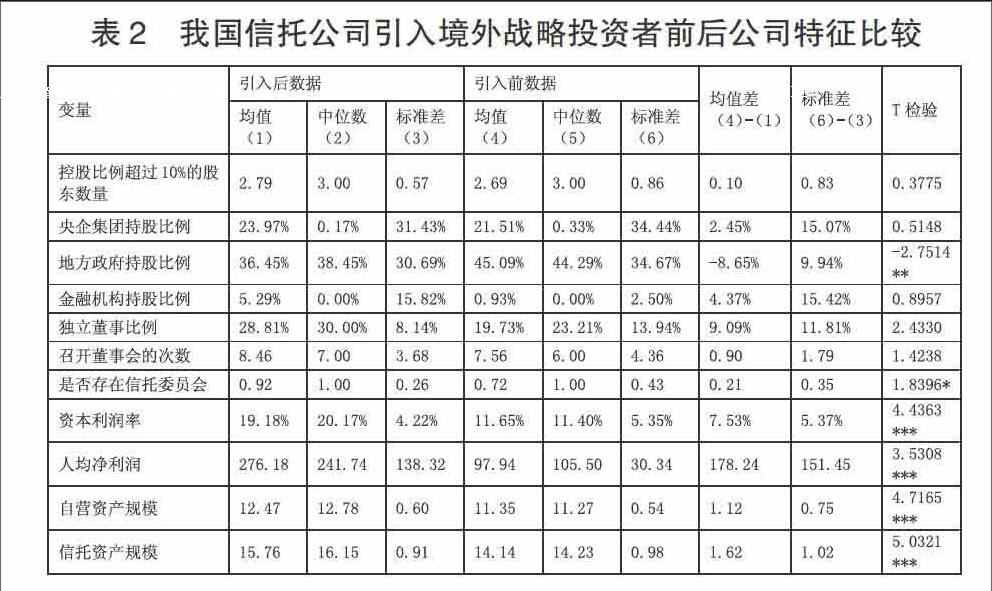

3.研究指标的描述性统计。表2是引入战略投资者前后反映信托业公司公司治理水平的的若干特征指标的描述性统计结果。根据引入前后各项指标的均值、中位数和标准差可知,在治理状况方面,从股权集中度看,引入境外战略投资者后,信托公司控股比例超过10%的股东数量有了一定的增加,但统计上并不显著;从股权性质看,仅地方政府持股比例在5%统计水平上显著为负,符合预期结果,这表明引入境外战略投资者后,地方政府的持股比例相应的会有所下降,对信托公司的决策影响力亦会有所减少,而央企集团持股比例和金融机构持股比例的变化方向与预期相反可理解为,由于境外投资者的引入首先需要征得政府部门的同意,因此央企集团出于合作目的的考虑一般会相应地增加持股比例以保证一定的控制权,而金融机构出于资本逐利的考虑,会借助外资进入的契机增持信托公司股份;从董事会治理角度看,独立董事比例和董事会次数两个指标在统计上均不显著,表明境外战略投资者未能在董事会中发挥较强的作用,其更可能只是被动的“用脚投票”而已。此外,引入境外战略投资者后,信托公司更为重视信托委员会的设立,这表明战略投资者在完善信托公司组织架构及监督机制方面起到了一定的积极作用。

在盈利能力方面,信托公司的資本利润率和人均净利润两个指标均在1%统计水平上显著为正,说明境外战略机构投资者的进入直接提升了信托公司的盈利水平。在资产规模方面,自营资产规模和信托资产规模均在1%统计水平上显著为正,表明境外战略投资者会通过将资金用于扩大自营资产和信托资产的规模,以增加信托公司的整体实力和抗风险性能力。

注释:***表示t检验在1%水平上系数显著不为零;**表示t检验在5%水平上系数显著不为零;*表示t检验在10%水平上系数显著不为零。

五、结论

综上所述,本文结合我国信托公司的行业特征,运用统计大样本分析了境外战略投资者参与我国信托公司治理后对我国信托公司的基本特征的影响。结果发现:我国信托公司引入境外战略投资者后,在公司治理、盈利性及资产规模方面较引入前有显著差异,表现为作为第一大股东的地方政府持股比例的下降,与传统观点认为的机构投资者较易通过董事会参与公司治理不同的是,其更多的是通过完善治理结构即信托委员会的设立来产生积极影响。此外,境外战略投资者的引入还在一定程度上提升了我国信托公司整体的盈利能力并扩充了公司的自营资产和信托资产规模。未来,我国信托公司在发展过程中应进一步加大与境外战略投资者的合作,政府可适当放宽境外投资者持股比例,在激励境外投资者的同时也能更好的提升我国信托公司的治理水平。

参考文献

[1]Bernheim D.and Whinston M.,Common Marketing Agency as a Device for facilitating Collusion[J].The Rand Journal of Economics,1985,16(2):269-281.

[2]Bernheim D.and Whinston M.,Common Agency[J].Econometrica,1986,54(4):923-942.

[3]Calzolari G.and Scarpa C.,Non-intrinsic common agency.http://papers.ssrn.com/sol3/papers.cfm?Abstract_id=200558,1999.

[4]Diane Del Guercio,Laura Seery and Tracie Woidtke.Do boards pay attention when institutional investor activists “just vote no”?[J].Journal of Financial Economics,2008,90:84-103.

[5]Randall S.Thomas.The Evolving Role of Instituional Investors in Corporate Governance and Corporate Litigation[J].Vanderbilt Law Review,2008,61.

[6]Jensen,M.C.& Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976:,3(4):305-360.

[7]Stuart L.Gillan,Laura T.Starks.Corporate governance proposals and shareholder activism:the role of institutional investors[J].Journal of Financial Economics,2007,57:275-305.

[8]Cheng C.S.A,Huang H.H.& Li Y,Lobo G.Institutional Monitoring Through Shareholder Litigation[J].Journal of Financial Economics,2010,95( 3) :356-383.

[9]Shleifer.A,R.Vishny.Large shareholders and corporate control[J].Journal of Political Economy,1986,94:461-488.

[10]McConnell,J.J.,Servaes.H.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990,27:595-612.

[11]Nofsinger,John.& Richard Sias.Herding and feedback trading by institutional and individual investors[J].Journal of Finance,1999,54:2263-2295.

[12]Lang,M.,M.Mcnichols.Institutional trading and corporate performance[R].Standford University,Working Paper,1997.

[13]Wohlsetter,Charles.Pension fund socialism:Can bureaucrats run the blue chips?[J].Harvard Business Review,1993,71:105-139.

[14]Khanna,T.,Business groups and social welfare in emerging markets:Existing evidence and unanswered questions[J].European Economic Review,2000,(44):748-761.

[15]Yupana Wiwattanakantang,Controlling shareholders and corporate value:Evidence from Thailand[J].Pacific-Basin Finance Journal,2001,(9):323-362.

[16]Sadao Nagaoka.R&D and market value of Japanese firms in the 1990s[J].Journal of the Japanese and International Economics,2006,(20):155-176.

[17]Zuobao Wei,Feixue Xie,and Shaorong Zhang,Ownership Structure and Firm Valuein Chinas Privatized Firms:1991-2000[J].Journal of Financial and Quantitative Analysis,2005,3(1):87-108.

猜你喜欢

银行家(2022年5期)2022-05-24

金融周刊(2020年13期)2020-07-23

财经界(学术版)(2017年12期)2017-03-29

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

金融周刊(2013年19期)2013-08-07