我国寿险公司经营绩效影响因素的实证研究

2017-03-20 01:22:07姚佳斌沈健朱陆毅唐飞翔

上海立信会计金融学院学报 2017年3期

姚佳斌,沈健,朱陆毅,唐飞翔

(上海立信会计金融学院,上海201209)

一、引 言

近年来,上市保险公司持续在渠道结构、期限结构、产品结构上进行优化,使得新业务增速达到近10年以来最高。保险公司保费出现较大增长,但是呈现出增速逐渐下降的趋势。随着新兴公司的崛起,保险行业格局出现较大变化,这势必会影响到保险公司的经营绩效。

企业经营绩效是指一定经营期间的企业经营效益和经营者业绩,是直观体现公司综合实力的指标,公司的盈利程度、偿还能力等均能通过经营绩效体现。通过分析保险公司经营绩效的影响因素,有助于保险公司本身更好地认识、管理公司,提高公司的竞争力和公司的经营能力。然而,寿险公司和财险公司在经营特点上具有较大的差异性,将两者放在一起研究缺乏一定的合理性,因此文本只针对寿险公司展开研究。

尽管国内外学者已经对保险公司经营绩效的影响因素进行了一定的研究,但是随着时间的推移和经济的发展,这些因素对保险公司经营绩效的影响程度可能存在一定的改变,为了进一步研究该问题,本文选取了2009到2015年58家中资寿险公司的数据,以资产收益率为绩效评价指标,采用面板最小二乘法,通过双固定效应模型和混合效应模型,对保险公司经营绩效影响因素进行实证分析,帮助公司及时调整经营战略,改善公司经营绩效,促进我国寿险业的发展。

二、国内外文献综述

回顾国外文献,Yuengert(1993)的研究表明1989年美国寿险公司存在范围经济现象,而且大公司具有规模经济;Cummins和Weiss(1933)对1980—1988年美国保险公司的经营绩效进行了评价,认为大规模保险公司绩效最好,小规模保险公司绩效其次,而中等规模的保险公司绩效最差。Cummins、Denenberg和Scheel(1972)采用HHI指数对美国寿险市场集中度进行研究,发现市场集中度与竞争程度负相关,承保能力却与公司规模无明显关系。

近年,国内文献评价经营绩效的方法主要有平衡计分卡法、数据包络DEA分析法、因子分析法、灰色关联分析法、模糊综合评判方法、EVA法、变异系数法等。郝婧怡、王荣以平衡计分卡为理论视角,根据我国寿险市场和公司制度的实际发展情况构建了我国寿险公司的经营绩效评价体系,并选取我国10家2008年排名相对靠前的寿险公司的相关绩效指标为样本,运用主成分分析法,验证了平衡计分卡对构建我国寿险公司经营绩效评价体系的适用性。蒋才芳、陈收文(2014)运用数据包络分析投入导向型模型,考量我国30家人寿保险公司2002至2011年经营绩效的有效性,得出寿险公司经营绩效DEA相对有效性与人寿保险公司规模呈一定正相关关系。

三、实证研究分析

(一)变量选取及数据来源

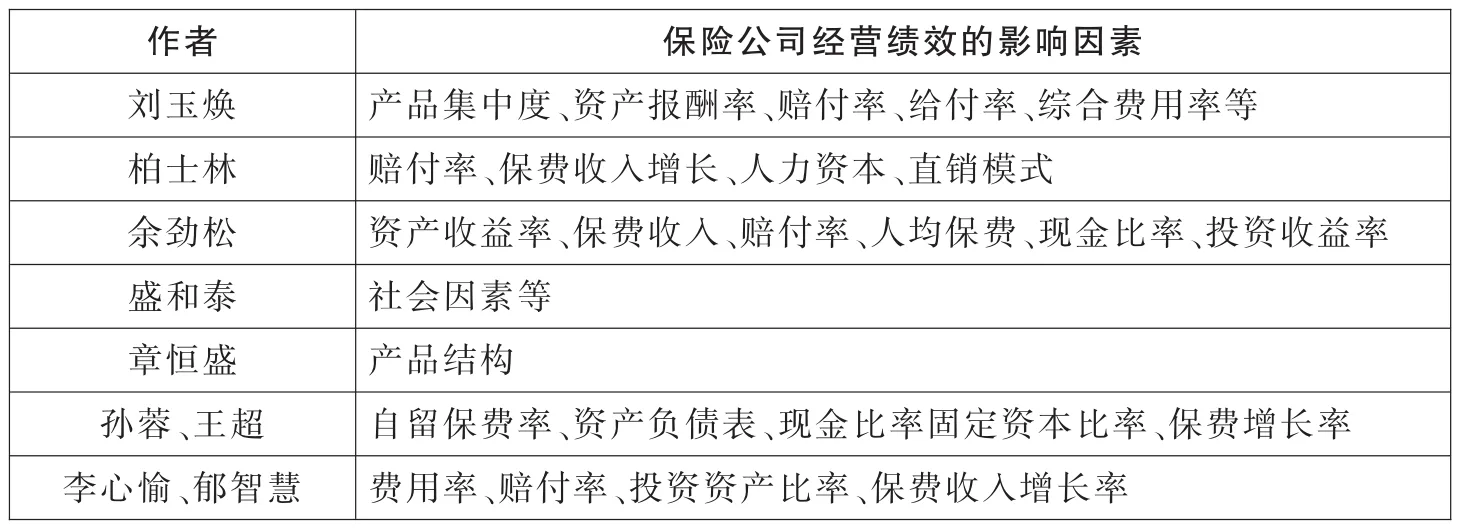

表1 国内寿险公司经营效益的影响因素汇总表

综合相关的文献,我国学者研究保险公司经营绩效选取的影响因素变量如表1所示,从这些影响因素来看,投资资产、保费收入、赔付率等都包括在内。基于这些结论,本文选取了表2列示的变量,对我国寿险公司经营绩效影响因素进行实证研究。

表2 线性回归变量解释表

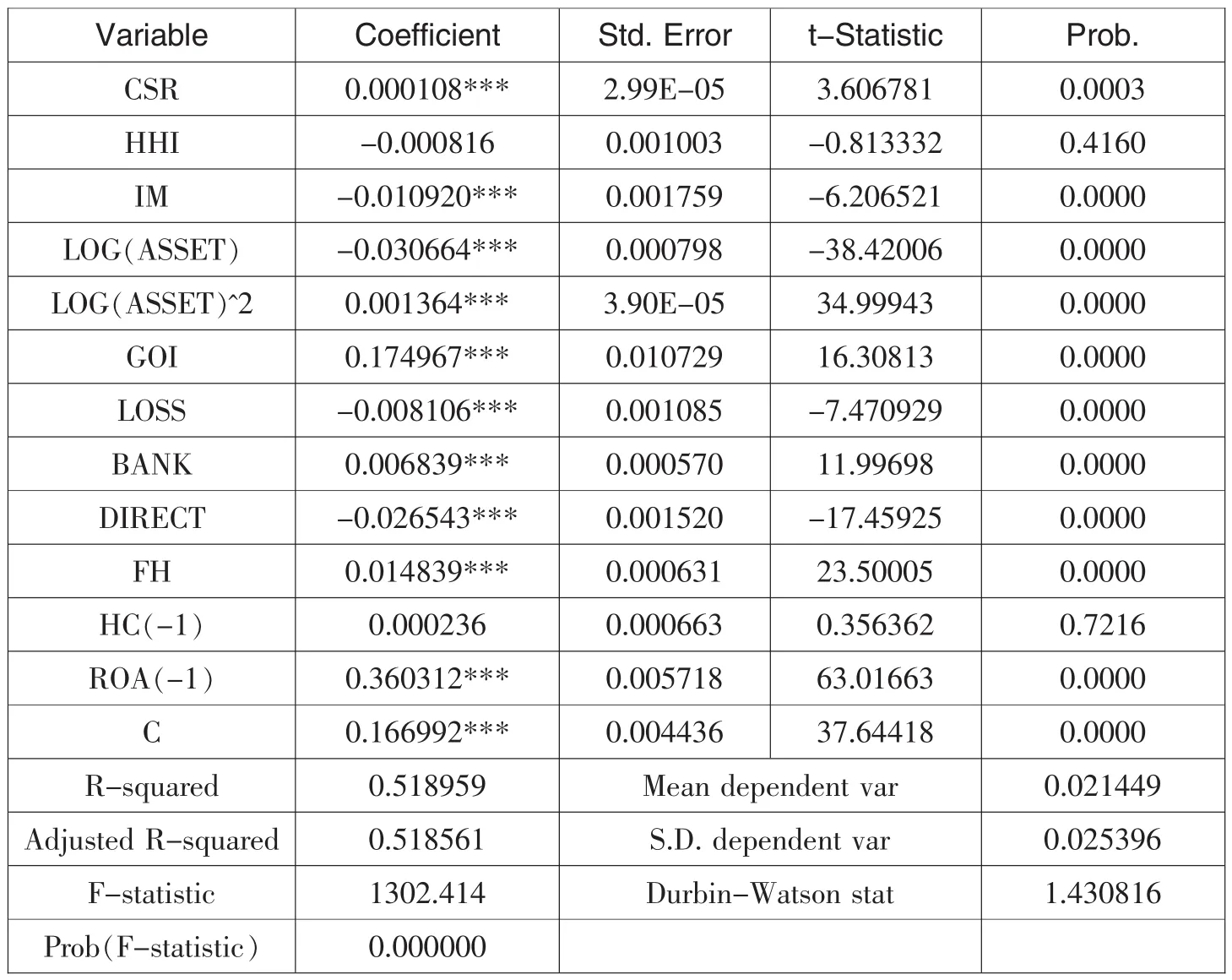

模型1分红保险占比的回归系数为0.015794,在0.1水平上显著;模型2分红保险占比的回归系数为0.014839,在0.01水平上显著。这说明分红保险占比对经营绩效有一定的正向显著性影响。这在短期内可能会给公司经营绩效带来较大幅度的提升,但从长期来看,通过分红等理财型保险来扩大寿险公司规模的做法并不可取。

运用计量回归软件Eviews7.2,采用个体时间双固定效应模型和混合效应模型进行回归分析,结果如表4、表5所示。

BA控制需要与电气设计的情况保持一致,即使BA设计规划得再全面,电气设计没有预留相关的接入条件,如在回路中预留接触器时,后续也将无法实现BA控制。BA对应的控制原理如图3所示。

选取资产收益率作为寿险公司经营绩效的衡量指标。

雷达接收系统的主要任务是将天线的回波信号从噪声中选择出来,经过放大和解调之后送给信号处理机。如果没有噪声,那么无论信号多大,只要充分放大,信号总是可以被检测到的。然而在实际应用中不可避免会存在噪声,检测信号时不能只看信号的大小,而要根据接收输出端的信噪比来决定。根据雷达方程可知,接收链路的噪声系数是制约雷达作用距离的一个重要因素,对于无源雷达,天线上没有放大器件,因此天线损耗即为天线的等效噪声系数,在有源相控阵雷达中,在天线系统中每一个辐射单元后端都有一个接收前端,因此需要准确地计算天线系统的等效噪声系数,从而精确预估雷达的探测距离[1]。

(5)投资收益与总资产之比。一般认为,该指标对保险公司绩效具有正向效应,该比值越高则公司绩效越好。

(1)社会责任履行程度。一般认为,寿险公司履行社会责任越多,给社会带来的正面影响也越多,提升了企业在社会上的声誉和影响力,从而促进公司的经营绩效。

(2)产品集中度。反映各家寿险公司内部产品结构和集中程度。

(3)个险渠道比例。该指标相对于团险渠道比例而言,是个险保费收入占个险和团险的保费收入总和的比例。

(7)银保渠道销售的比例。该指标为银保渠道的保费收入占总保费的收入的比例。

2)水田生态系统农业面源污染物拦截和消纳关键技术研究。水田生态系统是具有较高生产力和养分吸纳能力的人工湿地生态系统,其独特的结构体系使其具有拦截流域水、土、养分流失之功能[11]。只要配置科学,加之水肥管理措施得当,该生态系统可有效减少拦截和消纳农业面源污染物。鉴于此,则采用水田免耕技术,并结合水稻清洁生产施肥技术体系,进行提高水田生态系统拦截和消纳农业面源污染物能力的关键技术和水田生态系统消纳农村生活污水与农业废弃物的关键技术的研究并进行集成。

【解释变量】

(6)赔付率。保险公司已发生赔款支出与已赚保费的比率,已发生赔款支出包括赔款支出、分保赔款支出与未决赔款准备金提转差,并扣除摊回赔款支出与追偿款收入。赔付率过高,可能会导致寿险公司当期利润减少,进而影响公司的经营绩效。

一周后,他们也没能分出摁哪里接电话,摁哪里挂电话。我在他们的电话里,输入了120,110,119,还有我的号码,当我再一次让爸试着拨一个电话给我的时候,他气急把电话摔到地板上,扬言要带着妈回老家。

(4)公司规模。公司规模是公司总资产。一般而言,公司规模越大,越容易形成规模经济,可以加强企业抵御风险的能力,相应地也提高了企业绩效,但是公司规模过大也会导致组织控制成本及其人力成本的增加。

(8)公司直销的比例。该指标为寿险公司直销渠道的保费收入占总保费收入的比例。

施工管理工作目标能够为施工技术管理工作提供方向引导,为实现施工技术的有效管理,需要项目施工管理目标能够强化施工技术管理的重要地位。而通过对实际工程项目的考察来看,很多工程项目的施工管理工作中关注安全管理、进度管理及成本管理,却没有意识到施工技术管理对于项目管理目标实现的基础作用,因而导致工程项目管理中出现技术管理失责的问题,进而对施工安全及工程质量造成负面影响,给施工单位造成经济损失,同时也可能对施工人员造成人身安全威胁。

(9)分红保险占比。该指标衡量了分红保险在所有险种中的销售比重,便于衡量理财型的险种对寿险公司经营绩效的影响。

(10)滞后一期的本科及以上职工的比例。这个变量表示本科及以上员工人数占员工总数的比例。考虑到人力资本的素质对寿险公司经营绩效的影响存在一定的滞后,故对该变量作滞后一期的处理。一般而言,公司的员工受教育程度越高,人力资本的素质就越高,公司的绩效也就会越好。本科及以上学历员工比例=(博士人数+硕士人数+本科人数)÷总人数。

(11)滞后一期的资产收益率。考虑到公司过去的经营绩效会有一定的惯性,因此对资产收益率作滞后一期的处理。一般认为,公司过去的经营绩效越好,便有更多的资金用以投资、技术革新和管理方式转变,从而对本年度的经营绩效产生正向影响的作用。

变更分析处理的具体步骤:(1)新建图层,在新建图层中追加进土地利用现状数据和变更调查数据,并采用不同的显示风格来区分数据;(2)提取变更前图斑,通过对变更图斑的叠加分析操作,将与其存在空间有拓扑关系的变更前图斑提取出来;(3)分割并合并变更前图斑,提取出变更前图斑,对其进行分割与合并,并对已经发生变化了的属性信息加以及时修改;(4)检查是否有未处理的变更图斑,若有变更图斑未处理,则返回至步骤(2),否则继续算法设计流程;(5)数据库更新,利用所得资料进行数据库更新与土地利用现状图的更新。

(二)研究假设及模型构建

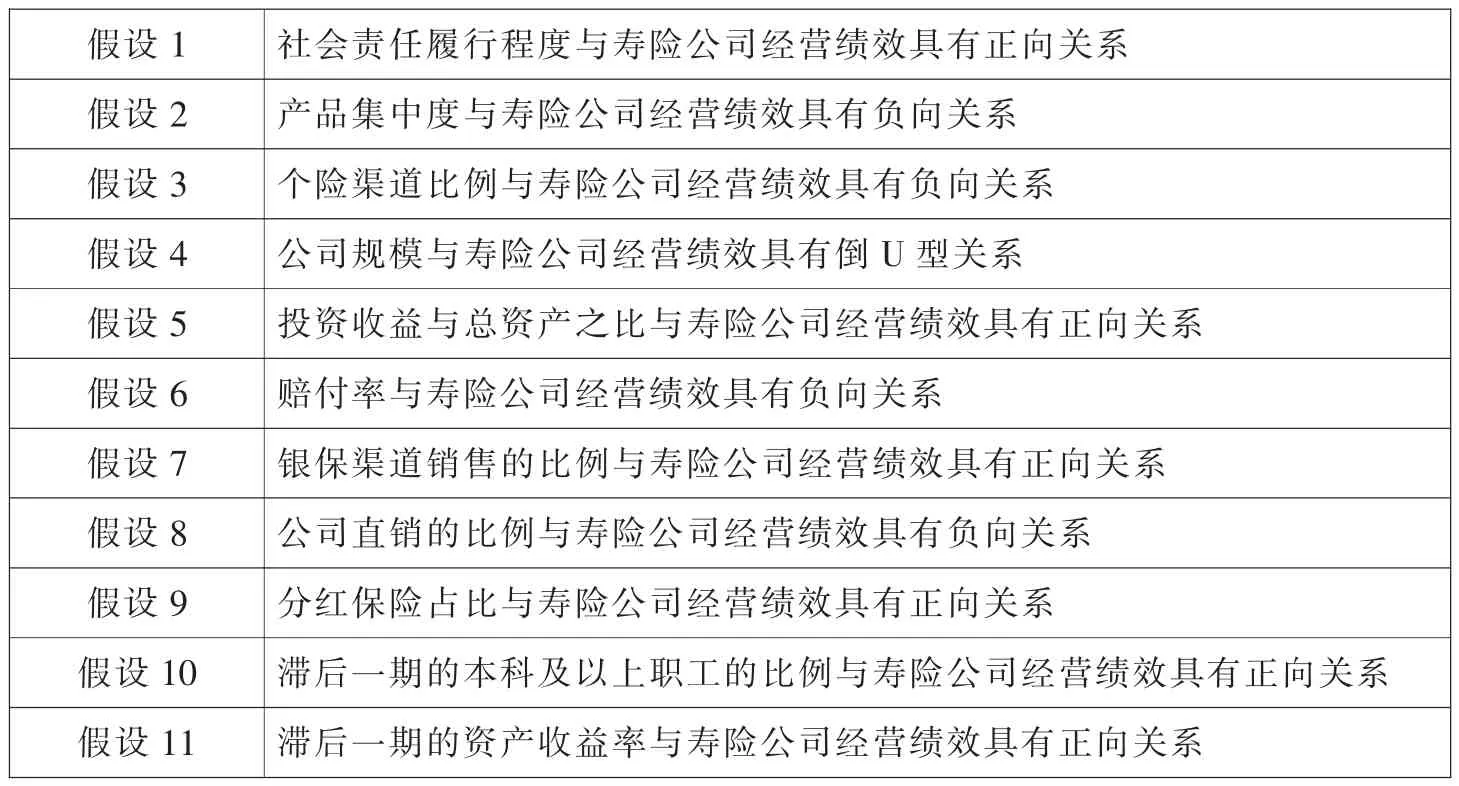

基于国内外文献研究,本文提出以下假设,如表3所示。

表3 研究假设汇总表

为检验寿险公司经营绩效与其影响因素之间的关系,本文构造了个体时间双固定效应模型和混合效应模型,并分别对数据进行处理和分析。其中,t表示某年度,i表示样本公司。

青藏铁路多年冻土区桥头路基变形整治新技术研究……………………………………………………… 张东亮(10-74)

个体时间固定效应模型:

其中,ui为个体效应;βi(i=1,2,…,12)为各解释变量的系数;εit为随机误差项。

混合效应模型:

1.2 组织架构 团队核心成员由组长和组员5名组成。组长为内科科护士长;组员分别为肿瘤科、内分泌科、骨科护士长和综合ICU护士。其中,大专3名,本科2名;主管护师2名,护师3名;从事临床护理工作均在5年以上,具有较强的责任心和组织沟通能力。设立团队联络员为各科室的护理安全管理即时质量控制专员。

其中,C 为常数项;αi(i=1,2,…,12)为各解释变量的系数;εit为随机误差项。

(三)回归分析及结果

【被解释变量】

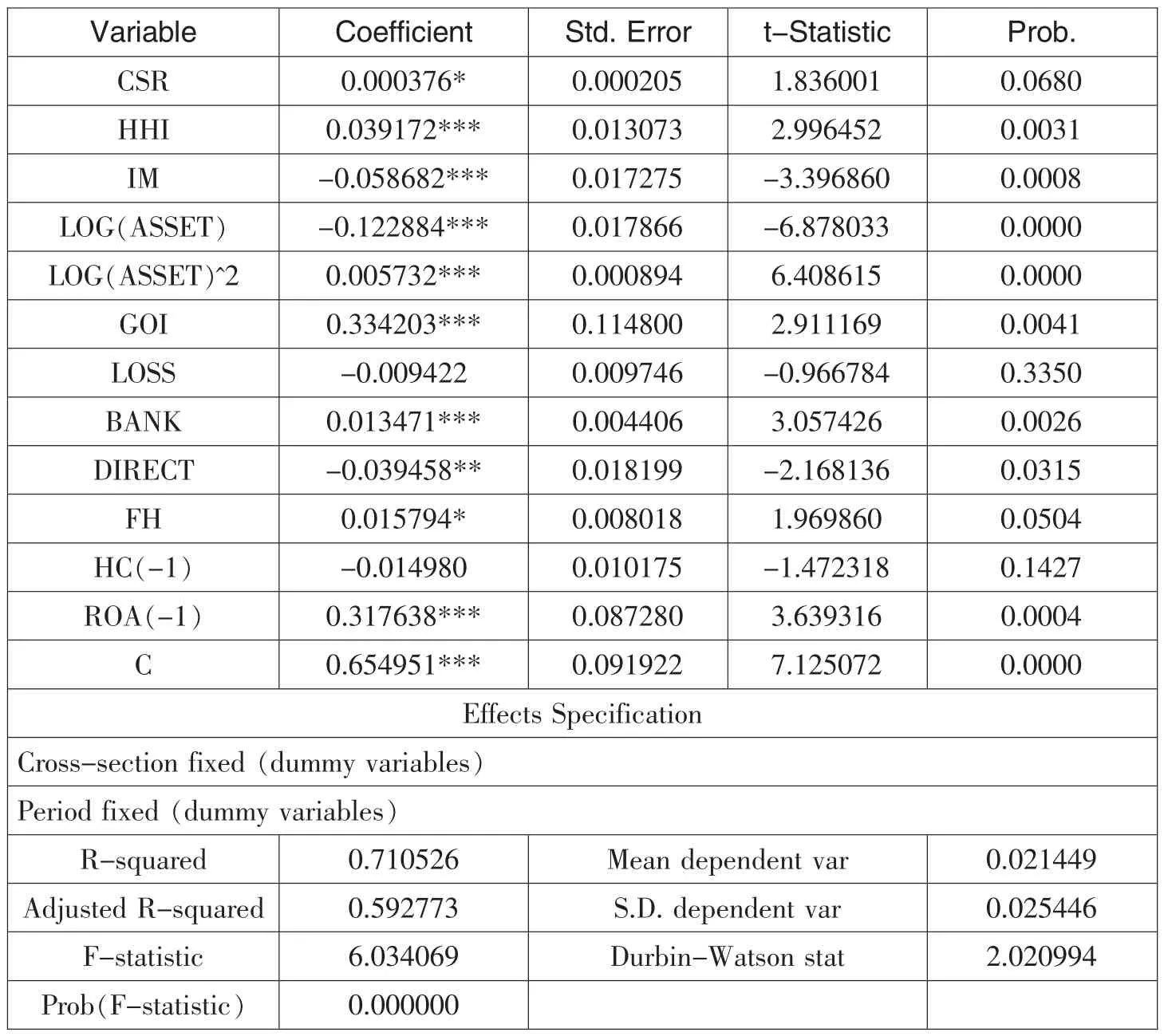

表4 个体时间双固定效应模型(模型1)回归结果

表5 混合效应模型(模型2)回归结果

回归结果显示,上述两个模型的调整均达到了50%以上,拟合优度良好。

模型1社会责任履行程度的回归系数为0.000376,在0.1水平上显著。模型2社会责任履行程度的回归系数为0.000108,在0.01水平上显著,说明寿险公司社会责任的履行对其经营绩效确实具有正向影响作用,这与我们的假设一致,但是社会责任的履行对寿险公司经营绩效的影响并不是很强烈。这可能是因为社会责任的履行对经营绩效的影响存在一定的滞后性,通过履行社会责任来提升社会声誉和影响力的过程比较缓慢,因此短期内对经营绩效的影响也并不明显。

模型1产品集中度的回归系数为0.039172,在0.01水平上显著,表明寿险公司产品集中度对其经营绩效具有非常显著的正向影响作用。而模型2产品集中度的回归系数为-0.000816,未能在0.1水平上通过显著性检验,说明其对经营绩效影响不显著。

模型1个险渠道比例的回归系数为-0.058682,模型2个险渠道比例的回归系数为-0.010920,均通过了0.01水平上显著性检验,说明寿险公司个险渠道比例对其经营绩效具有非常显著的反向影响作用。

模型1公司规模的自然对数和公司规模平方的自然对数的回归系数分别为-0.122884和0.005732,均通过了0.01水平上的显著性检验。这说明公司规模变动1%,经营绩效反向变动0.122884;公司规模的平方变动1%,经营绩效同向变动0.005732。模型2公司规模的自然对数和公司规模平方的自然对数的回归系数分别为-0.030664和0.001364,亦均通过了0.01水平上的显著性检验。这说明公司规模变动1%,经营绩效反向变动0.030664;公司规模的平方变动1%,经营绩效同向变动0.001364。这在一定程度上表明寿险公司经营绩效可能与公司规模呈倒“U”型关系,即在公司发展前期,经营绩效随着公司规模的扩大而增长,形成规模经济;当公司发展经历拐点之后,组织控制成本及其人力成本的增加,导致公司经营绩效的下滑。这也与我们的预期相符。

模型1投资收益与总资产之比的回归系数为0.334203,模型2投资收益与总资产之比的回归系数为0.174967,两者均通过了0.01水平上的显著性检验,说明寿险公司的投资收益对公司经营绩效有显著的正向影响。这符合我们的预期,因为投资收益是寿险公司利润来源的重要组成部分。

东安三村是一个离我家不远、只隔着一条马路的窄窄的街道,住户不满二十家,老人喜欢谈天,大人必须做家务。到了冬天,事情就多起来了,有些人操起针线缝制好几条棉被,送给隔壁的邻居,或是交给赶集的民工。每天串门至少两次以上,尤其过年,楼道口挤满了川流不息的人,仿佛成了互通交流的港口,附近还有家很小的水果店。但在我是绝对的翻斗乐,不但可以摆脱“之乎者也”,还可以逃避日日夜夜的习课。

模型1赔付率的回归系数为-0.009422,在0.1水平上不显著;模型2赔付率的回归系数为-0.008106,在0.01的水平上显著。两者均反映了赔付率与寿险公司经营绩效具有负相关性,这也符合我们的预期。

模型1银保渠道销售比例的回归系数为0.013471,模型2银保渠道销售比例的回归系数为0.006839。两者均通过了0.01水平上的显著性检验,说明银保渠道销售比例对经营绩效有着显著的正相关性,这也与我们目前寿险行业现状相符。

模型1公司直销比例的回归系数为-0.039458,在0.05水平上显著;模型2公司直销比例的回归系数为-0.026543,在0.01水平上显著。这表明公司直销比例与经营绩效有比较显著的负相关性,其原因可能是直销的获客成本比较高,而代销等其他途径能够充分优化和提高资源配置的效率,从而提高经营绩效,但这与柏士林(2009)的研究结果并不一致。

这天傍晚,柳红扒了碗饭,心里还是不踏实,就去苏秋琴家。但苏秋琴家关着门,一家人都不知哪去了,她敲了两下门,手就迟疑了。她听到里面的声响。好像是苏秋琴的呻吟声,突然轻了下去。接着是白天明和她的对话声,含含糊糊的。接着就没有了任何声响,但随即苏秋琴的呻吟声又响了起来,跟示威似的,一声比一声响亮。

以下数据均来源于2009年到2015年的《中国保险年鉴》。目前,外资寿险公司在中国本土还受到制度的约束,经营范围较小,研究中只将中国的寿险公司作为样本,排除了外资寿险公司。由于部分寿险公司在某些阶段存在一些数据的缺漏,因此在拟合时将其剔除。本文共选择了2009年到2015年58家中资寿险公司的数据作为样本,样本总个数为406,符合大样本要求。

现有的灯光引导标志存在以下特点:①设备简单,造价低廉,易于推广应用;②设备维护成本低,运营费用低,系统工作可靠;③指示标志技术成熟,社会接受度高。

模型1滞后一期的本科及以上职工的比例的回归系数为-0.014980,模型2滞后一期的本科及以上职工的比例的回归系数为0.000236,但两者均不显著。这可能是由于我国寿险公司人力资本结构的高度相似性引起的。目前,我国寿险公司的人力资本结构普遍呈现中间大,两头小的结构,即本科和大专学历的人数往往高达90%及以上,而研究生及中专以下则占据比例非常小。少部分中专及以下学历的人员往往是历史原因造成的,比例很小,通常不能对公司的绩效产生多大的影响;研究生学历人员往往是近几年刚刚引入的,虽然一般会得到重用,但是在公司管理层中所占比重依然偏小,对公司的经营管理产生的影响有限。由于本科和大专学历人员人数众多,比例极大,而这些人员中又绝大部分是保险代理人,中间那些极少的管理层人员又无法分离出来,因此在回归分析中人力资本对寿险公司经营绩效的影响不显著;另外,这也与目前一些寿险公司采用“人海战术”有关。

模型1滞后一期的资产收益率的回归系数为0.317638,模型2滞后一期的资产收益率的回归系数为0.360312,均通过了0.01水平上的显著性检验,并且回归系数都很大。这说明滞后一期的资产收益率对寿险公司经营绩效具有极其显著的正向影响,而且其影响非常强烈。这是因为寿险公司发展具有一定的“惯性”,本年度的经营绩效会受到上一年度的影响,这与当前寿险行业现状也相符合。

综上所述,社会责任履行程度、个险渠道比例、公司规模、投资收益与总资产之比、银保渠道销售比例、公司直销比例、分红保险占比和滞后一期的资产收益率,对寿险公司经营绩效有显著的影响,而滞后一期的本科及以上职工比例对寿险公司经营绩效不显著。从影响方向来看,公司直销比例、赔付率、个险渠道比例对寿险公司经营绩效的影响是负的;社会责任履行程度、投资收益与总资产之比、银保渠道销售比例、分红保险占比、滞后一期的资产收益率对寿险公司经营绩效的影响是正的。

四、研究结论

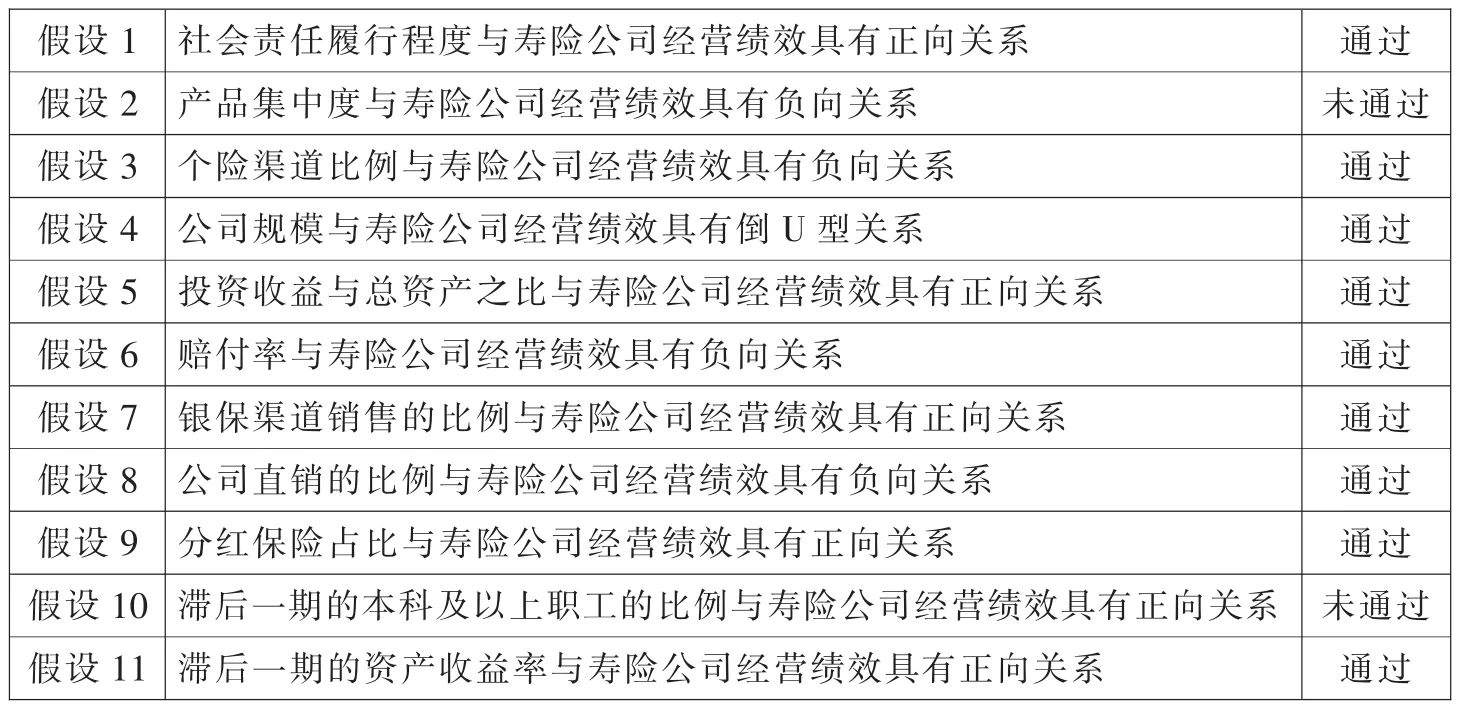

基于上述分析,结论如表6所示。

表6 研究假设通过情况汇总表

基于以上结论,笔者对提高我国寿险公司经营绩效提出以下五点建议:

(1)根据企业规模与经营绩效的倒U型关系,控制企业的最优规模。公司发展前期,经营绩效随着公司规模的扩大而增长,形成规模经济;当公司发展经历拐点之后,组织控制成本及其人力成本的增加,导致公司经营绩效的下滑。因此,合理控制企业最优规模对提升公司经营绩效具有积极的促进作用。

(2)积极履行社会责任,充分发挥社会管理职能。寿险公司通过积极承担社会责任的方式,扩大公司知名度和品牌,更好地吸引和服务消费者,提高消费者对寿险公司的信任感和依赖感,从而为公司经营绩效的提升创造动力。

(3)积极向健康管理方向转变,做好事前预防,降低赔付率。寿险公司应从被动的事后理赔转向主动的事前预防,降低风险发生的概率,做好相应的宣传教育和安全防护工作,努力向健康管理发展模式转变,增强客户的消费体验和满意度。

(4)重视投资和保费收入,资产端和负债端两手抓。寿险公司的投资收益直接影响了其经营绩效;另外,当期的经营绩效会影响到未来几年的经营绩效,努力做大、做强保费收入对保险公司而言是一种良性循环。因此,寿险公司的资产端和负债端要双向驱动,协同发展。

(5)适当降低直销比例,拓宽销售渠道,合理运用资源。寿险公司多样化的销售渠道能充分调动各界资源,提高效率,从而降低获客成本和销售成本,最终提升寿险公司的经营绩效,但是过分拓展销售渠道也可能会增加一定的边际成本,不利于公司发展。

此时的高度,已经令他无法越过两岸的崖顶,只能顺着大江的流势,一直前行。他期待着前方的地势能够有所改观,哪怕山崖略低一些也好,自己可以赌命尝试降落在崖顶。但这种愿望也落空了,此前那些并不完美的降落机会已经错过,后续的情况变得越来越糟糕,他开始一点一点地绝望。

患者术后咳嗽、喷嚏、用力排便以及坐起站立的时机过早可使腹压骤然升高,硬膜囊内压力瞬间增大,变薄的硬脊膜撕裂或硬脊膜裂重新裂开,造成脑脊液漏[7]。

本文在衡量寿险公司经营绩效时,单一的采用了资产收益率作为唯一指标,没有对各种相关指标赋予一定的权重加以分析;另外,本文只研究了中资寿险公司,把外资寿险公司剔除了出去,可能会对结果造成一定的影响。

[1] 孙蓉,王超.我国保险公司经营绩效综合评价[J].保险研究,2013(1):49-57.

[2]沈健,陈炳亮.中国财险公司经营效率影响因素的实证分析——以人力结构和业务结构为视角[J].上海金融学院学报,2016,1(133):105-114.

[3] 陈彬.公司治理对保险公司绩效影响的实证检验[J].社会保障研究,2013(1):104-112.

[4] 周亮,蒋才芳.保险公司经营绩效影响因素的实证研究[J].商,2015(11):21-22.

[5] 沈健.车险比重与财险公司经营效率的“U 型”关系研究[J].上海金融学院学报,2016(4):103-112.

[6]沈健,陈炳亮.车险专业化与人力资本对经营效率的边际影响[J].保险职业学院学报,2016,30(5):41-46.

[7] 李心愉,郁智慧.我国寿险公司绩效影响因素实证研究[J].商业研究,2011,11(415):1-7.

[8] 闫丽华.我国金融业上市公司绩效影响因素分析[J].金融观察,2009(4):86-87.

[9] 肖志光.保险公司集团化对经营绩效影响的实证研究[J].经济科学,2009(5):85-95.

[10] Cummins J.D,Weiss M.A.Measuring Cost Efficiency in the Property Liability Insurance Industry[J].Journal of Banking and Finance,1993(17):463.

[11] Fare,Lovell.Measuring the Technical Efficiency of Production[J].Journal of Economic Theory,1978(3):76.

[12] Stern J,Stewart G B,Chew D.The EVA Financial Management System[J].Journal of Applied Corporate Finance,1995(5):36.

[13] Ederington L.H.The Hedging Performance of the New Futures Market[J].Journal of Finance,1985(4):134.

[14] Kaplan R.U.Urwitz.Statistical Model of Bond Ratings: A Methodological Inquiry[J].Journal of Business,1979(7):67.

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:28

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

中国外汇(2019年10期)2019-08-27 01:58:04

统计与决策(2018年14期)2018-08-22 12:38:08

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

江苏农业科学(2017年10期)2017-07-21 17:09:52

中国经济周刊(2017年23期)2017-06-20 23:40:58

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

红土地(2016年7期)2016-02-27 15:05:54

中国卫生(2014年7期)2014-11-10 02:33:04