日本机器人产业再出发

2017-03-18 13:18张玉来

世界知识 2017年1期

张玉来

2015年初,日本政府公布了《机器人新战略》,计划在未来五年内将机器人市场规模提升2.6倍,从当时的6600亿日元骤增至2020年的24000亿日元。为实现这一宏伟战略,日本重温“机器人立国”旧梦,把2015年称为“机器人革命元年”。日本曾将1980年确立为“机器人普及元年”,并在此后成为世界公认的机器人大国。

工业机器人的半壁江山

20世纪60年代,世界第一台工业机器人诞生在美国。当时日本的机器人形象还是“铁臂阿童木”。然而,从70年代初开始,日本从美国引进工业机器人,并广泛应用于涂装、焊接以及组装等生产环节。到80年代,日本的家电、汽车及半导体等产业纷纷实现了电子化专业生产,工业机器人则成为其优秀产品与高生产效率的有效保障。1985年,日本机器人安装总量达9.3万台,全世界占比高达70%,成为世界公认的“机器人王国”。

迄今为止,日本机器人产业发展可概括为三个阶段:一是90年代之前的国内需求主导阶段;二是几乎贯穿整个90年代的“失去的十年”阶段;三是2003年之后的外需主导阶段。

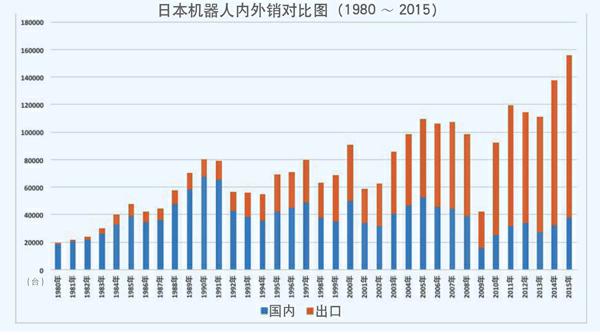

90年代之前,日本工业机器人产业有两大突出特征:一是市场规模稳步增长,出库量从1980年将近2万台一路上扬至1990年的8万台;二是需求主要来自国内,仅少量出口。然而,90年代初期的泡沫经济崩溃重创了日本机器人产业。1991年机器人出库量掉头向下,跌破8万台大关;1992年更是收报于5.5万台,相比1990年骤降了2.4万台,降幅超过30%。这种增长乏力的态势一直持续到2003年,这一年的出库量再次突破8万台,是日本机器人产业发展的新里程碑。之后,迅速扩大的海外需求开始替代不断萎缩的国内需求,让日本机器人产业再度焕发了生机。除2008年受到金融危机强烈冲击外,日本机器人海外销量一路飙升,从4.5万台增至2015年11.7万台。国际机器人联盟(IFR)调查数据显示,2015年全世界机器人销量达24.8万台,日本占比高达62.7%。

然而,日本国内并没有鹤立鸡群式的机器人巨头企业,呈现出的是群雄并立的格局:既有专注研发和制造机器人的企业,如世界工业机器人产量第一的安川电机、在多关节工业机器人领域领先世界的发那科、以汽车生产机器人为主的不二越等;也有很多综合型大企业积极从事机器人研发生产,例如拥有40多年生产半导体制造机器人历史的川崎重工、生产电子零部件机器人的松下和雅马哈发动机等企业。事实上,这种竞争激烈的产业环境极大推进了技术进步,特别是“客户参与”模式——如丰田、雅马哈、川崎重工、日立等综合企业参与机器人生产——让机器人生产更加适应实际需求。

“高处不胜寒”的危机感?

然而,正值世界快速迈向机器人时代之际,全球领先的日本却危机感陡增,忙不迭地推出“五年三倍速增长”的《机器人战略》,政府不仅出台各种政策、大力改善制度环境,而且还拿出1000亿日元的真金白银,切实推进机器人研发。不仅如此,日本政府还宣称这仅仅是中期战略,今后还将制定“2025年再倍增计划”和“2045年超人思维机器人计划”。

令日本机器人产业感受到阵阵寒意、进而产生强烈危机感的因素主要有以下几点。首先,日本国内装机量的世界占比在不断下降,已从1985年的67%降至当前的不足20%。2014年全球机器人装机总量突破了148万台,虽说日本仍以29.5万台领先世界,但美国却从2005年的8万台跃升至21.9万台,韩国和德国也超过了17万台,尤其是中国增速最快,装机量已超过18.9万台,2018年或将达到61万台。这些数字说明日本制造业竞争优势正在逐步下行,生产效率或将随之降低。

其次,在未来增长潜力巨大的服务机器人领域,日本近乎空白。服务机器人主要包括专业服务机器人和个人/家庭服务机器人。该领域虽仍处于起步阶段,但最近受劳动力不足以及人口老龄化等刚性因素驱动,加之物联网、大数据以及人机交互等技术进步因素的影响,这一领域呈现出蓄势待发之势。2014年全球专业服务机器人销量2.4万台、家庭/个人服务机器人销量则超过470万台,两者销售总额逼近60亿美元。而欧美企业几乎垄断了这一市场,在军用为主的专业服务机器人领域,欧美企业分别占据60%和27%的份额;在家庭/个人服务机器人领域,美企占比高达46%。

最关键因素则是机器人产业环境正在发生巨变:一是美德韩等国政府纷纷推出振兴机器人发展的国家战略;二是机器人自身的智能化、系统化、模块化出现新趋势;三是IT及互联网巨头纷纷进军该领域。这种结构性变化让日本极其担心其机器人产业也会走上家电式衰败之路。美国早在2011年就启动了“先进制造业伙伴计划1.0”,2014年又启动该计划的2.0版本,试图抢占全球先进制造业制高点。德国工业4.0战略更是抢眼,试图把物联网和信息技术融入制造业,打造出智能化生产模式。

最令日本担心的就是美国IT企业引领的人工智能计划。卡内基梅隆大学的马夏尔·赫伯特指出,“日本擅长机器人的物理特性开发,而美国擅长机器人思维开发……在人工智能领域遥遥领先。”最近,谷歌在机器人领域表现出咄咄逼人之势,这家自创业以来收购200多家企业的互联网巨头,2013年开始把矛头指向了机器人和人工智能领域。

“让机器人走出工厂”

为推动机器人产业彻底转型,日本政府主导成立了横跨产官学界的“日本机器人革命促进会”,以此作为策划、协调此次战略转型的核心机构。在该机构的启动仪式上,安倍在致辞中首次提出了“让机器人走出工厂”的概念,强调了新战略的三大目标,即让日本成为世界机器人创新基地、世界第一的机器人应用国家、引领全球机器人革命的先驱。

日本“机器人革命”概念包括三个核心:一是通过传感器和人工智能技术使所有物品,如汽车、家电甚至是住宅实现机器人化;二是让机器人走出工厂步入日常生活的每个环节;三是让机器人成为解决社会课题、强化制造与服务竞争力的有效手段。

日本政府还吸取以往产业政策的经验与教训,确立了六个努力方向。首先是创建有利于创新的制度环境,修改相关法律,推进跨界合作和国际合作,设立特区形成创新基地。其次是强化人才培养,由政府与市场相互协调培养基础和专业人才,确立由系统集成商牵头的专业化人才培养模式。三是力争引领先进技术与国际标准,在积极推进人工智能、模式识别、机构驱动控制等未来技术的同时,促进其国际标准化进程。四是制定分领域工程表,确立工业、服务业、医疗护理、基础设施及灾害应对、农业及食品等五大应用领域。五是推进全员参与式普及应用,实施系统集成商引导、全企业及用户参与的网络模式。六是促进数据平台化的机器人建设,让社会随处可见机器人,助推日本成为大数据时代的引领者。

然而,新战略能否成功实施,关键还要看这场变革的主角——日本企业如何实施战略转型。其实,早在政府号召机器人“走出工厂”之前,日本企业就已先行实施了“走出日本”战略。泡沫经济崩溃后,不断增加的外需成为日本机器人企业的救命稻草。2000年日本機器人出口突破4万台,2003年后反超内需,到2014年内需额同比1991年下降了2/3,出口额则是内需的2.5倍。为适应需求结构的巨变,机器人企业也迈出了“走出日本”的步伐,被认为需求最旺盛的中国则成为目的地。当前,安川电机、川崎重工、不二越、OTC以及精工爱普生等均有在中国生产。

技术突破也是考验日企战略转型的关键。为了适应“自律化”“信息终端化”和“网络化”等新趋势,日本企业率先把重心从汽车和电机等转向食品、药品、化妆品等“三品产业”,与此同时,大力导入人工智能技术开发新产品,拓展服务机器人领域,以差异化战略规避不断加剧的价格竞争。

在新的机器人时代,能否成功构筑竞争力成为考验日企的试金石。

(作者为南开大学日本研究中心副主任)

猜你喜欢

当代水产(2022年1期)2022-04-26

青年生活(2019年23期)2019-09-10

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

中共南宁市委党校学报(2015年4期)2015-02-28

中国音乐教育(2014年7期)2014-02-06

杭州科技(2013年5期)2013-03-11