股票、债券和基金市场间的收益率联动关系

2017-03-15 17:57常静王镭

中国市场 2017年5期

常静+王镭

[摘要]文章对股票、债券、基金三市场对数收益率建立向量自回归(VAR)模型结果表明在2007—2014年无论是熊市、牛市还是震荡,债券市场对股市有负的影响,基金市场对股市产生正的影响。而近两年来,债券市场对股市出现了正的影响,基金对股市的影响出现了正负交替的现象。

[关键词]VAR模型;收益率联动;股票;债券;基金

[DOI]1013939/jcnkizgsc201705060

1背景

政策制定者可以利用市场间相关性来了解经济参与者对政策的反馈,从而达到政策的最优化。股票、债券和基金的资产组合是一种常见的投资组合方式。了解资产间的相关关系,对于最大限度地规避风险,获取收益具有重要意义。研究新形势下金融市场的相关性对于了解政策影响,控制风险和监管市场都有着重要价值。

2文献综述

曾志坚选取1997—2005年的上证国债指数和上证综指月度数据,实证结果表明股票和债券两市场收益间存在长期相互影响。郑振龙、陈志英对2002年至2010年A股综合市场和中信全债指数收益率月度数据表明股债相关性是时变的。蔡敬梅分析表明基金市场受股票市场的影响较大。李双琦在研究股票市场和基金市场的相关性时发现,两市场存在正的相关性,上证综指是上证基金指数收益率序列的格兰杰原因。

大部分实证都研究两个市场的相关系数,鲜有学者探讨三个及以上金融市场间的联动关系,将市场分段的更是少之又少。本文将市场分为上升、下降、震荡时段,分类讨论股票、债券和基金三市场间的影响程度。

3数据选取及处理

31数据来源

本文的样本时间段定为:2007年10月16日至2016年10月26日,即金融危机后我国股票大跌开始到现在这一区间。用上证综指、上证国债指数及上证基金指数分别代表股票市场、债券和基金市场的总体情况。数据来源于Wind资讯。

32价格走势图

由图1可知,债券市场的走势基本平稳,而股票和基金市场的波动幅度比较大,且波动趋势相同。现根据股票价格波动情况,将整个样本区间分为5个阶段。

2007/10/16—2008/11/06为第一阶段,股票市场呈现下降趋势;2008/11/07—2009/08/03为第二阶段,股票市场呈上升趋势;2009/08/04—2014/06/24为第三阶段,市场处于震荡;2014/06/25—2015/06/16为第四阶段,由于受到新股首次发行恢复政策的影响,市场有回升;2015/06/17—2016/10/26为目前阶段,也是本文研究的最后一个区间。

4实证研究

41协整检验

数据之间存在长期协整关系是VAR模型的前提,协整检验结果均为存在三个协整关系,三个金融市场之间都是存在长期关系的。

42VAR模型的建立

本文利用AIC原则来判断VAR的滞后阶数,不同时期的VAR模型不尽相同,但所有时期的模型滞后阶数都较小,证明三个市场之间的相互影响是短期的。

43脉冲响应函数

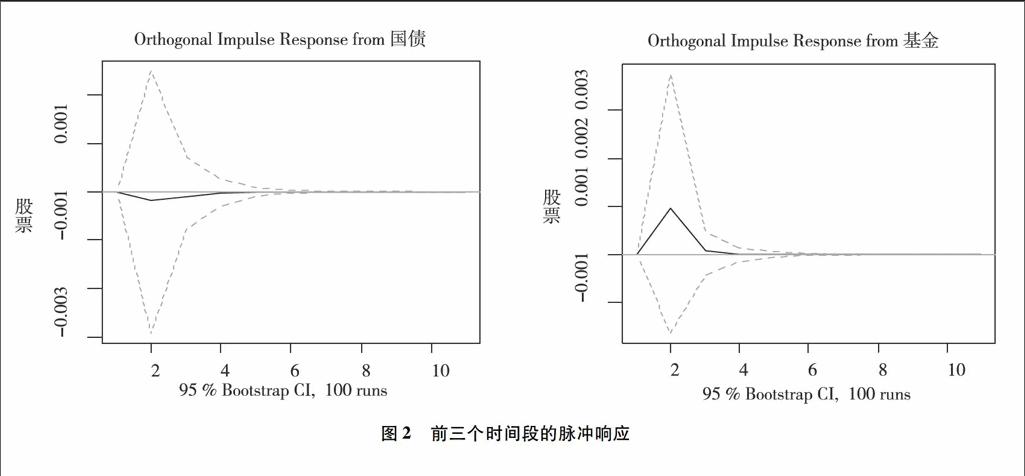

前三个时期的脉冲响应函数图大致相同。由图2可以看出,债券市场对股票市场的影响是负向的,而基金对股票的影响是正向的。

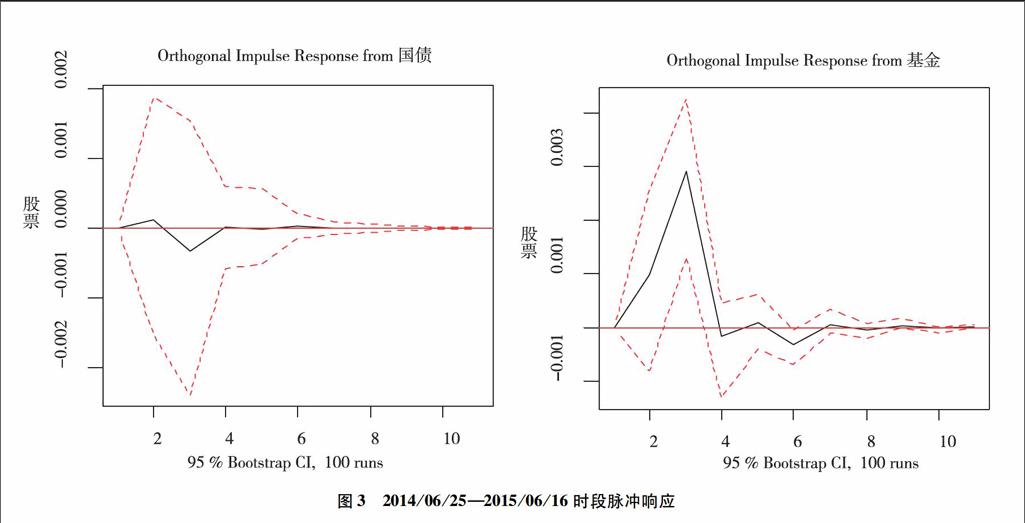

而2014年受到新股首次发行恢复的政策影响,A股市场股权融资规模持续提高,股票市场在震荡中缓慢上升,隐隐有复苏的趋势,国债指数与基金指数对股票指数产生的影响也发生了些许变化,2014—2015年的国债指数受到一单位冲击后,上证综指在前两期产生正向的响应,然后变为负的,之后再收敛为零,详见图3。最近一年的脉冲函数响应图(详见图4)显示,股票指数在国债指数受到冲击后,产生正向响应,且响应逐渐减小,最后收敛于零。对基金指数而言,当其受到一单位冲击后,股票市场从原来的正向响应变为了现在的正负响应交替出现,但是股票市场产生的正向响应仍是最大的。

44方差分解

由方差分解表可以看出,股票市场受自身的影响最大。此外,在2007年之后先是国债指数对股票指数的影响大,随着时间的变化,基金市场对股票市场的影响越来越大,这可能与市场化进程的不断加深,我国金融市场越来越开放有关,由此可以看出金融市场之间的影响加强了。

5总结与建议

综上所述,股票、债券、基金三市场间存在着长期均衡关系。在2007—2014年的各种市场行情下,债券对股票市场的影响都是负向的,基金对股票市场的影响都是正向的。而近两年来,债券市场对股市出现了正的影响,基金对股市的影响出现了正负交替的现象,债券和基金市场对股票市场的影响也在不断深化。

规范股票市场的发展,优化资源配置为导向的市场功能,大力推动机构投资者市场,创新运作管理,进一步完善市场。

参考文献:

[1]曾志坚,江洲关于我国股票市场与债券市场收益率联动性的实证研究[J].当代财经,2007(9):58-63

[2]郑振龙,陈志英中国股票市场和债券市场收益率动态相关性分析[J].当代财经,2011(2):45-53

[3]蔡敬梅证券投资基金与股市波动性的关系研究[J].西安交通大学学报,2013(5):35-39

[4]李双琦上证股票市场与基金市场相关性实证研究[J].財政金融,2015(22):169-171