中国房地产业税负的实证研究

2017-03-09 01:31:52王曙光王敢平

首都经济贸易大学学报 2017年2期

王曙光,王敢平

(哈尔滨商业大学 财政与公共管理学院,黑龙江 哈尔滨 150028)

中国房地产业税负的实证研究

王曙光,王敢平

(哈尔滨商业大学 财政与公共管理学院,黑龙江 哈尔滨 150028)

房地产业在第三产业中占有极为重要的地位,对社会经济发展起到积极、重要的促进作用。而房地产业的发展与税负息息相关,其税收对地方财政的贡献无可替代。通过阐明中国房地产业发展及税负状况,并对32家上市房地产公司进行平均销售收入负税率回归模型分析,得出营改增后房地产业适宜17%增值税税率等结论,并提出了对房地产业降低税负水平、完善营改增政策、加快费改税进程和强化偷逃税治理等规范房地产业税收负担的政策建议,旨在为加快房地产业的快速发展和政府部门决策提供积极的参考。

房地产业;税负水平;税收制度;增值税率

一、研究综述

房地产业具有先导性、基础性、带动性和风险性的产业特征,属于第三产业中的重点产业。房地产税负是影响房地产业发展的重要因素,国内外诸多的专家学者围绕着加快房地产业发展的财税政策特别是税负方面进行了积极的探索,并提出了一些有效的措施及建议。

(一)国外对房地产业发展税负的研究

有关房地产业的税收论述最早可追溯到1662年威廉·配第出版的《赋税论》一书,配第强调了土地税收和房产税的重要性以及税收的财政职能。20世纪六七十年代至今,国外诸多的专家学者对房地产税收问题进行了有益的探索。

1.房地产税收受益论。最初由欧茨(Oates,1969)运用蒂伯特(Tiebout)模型阐释该理论,即房地产税收和相关支出已资本化并成为房地产价值的一部分[1],而后哈密顿(Halmiltion,1975)[2]和费舍尔(Fischel,1992)[3]等人又相继研究。其观点主要是房地产税收是受益税性质,由房产消费者和已征税的非住宅资本生产的产品承担房地产税负;房地产税收是有效的,不会对资源配置产生任何扭曲。

2.房地产税收的新论。由米耶史考斯基(Mieszkowskiz,1972)首次提出,侧重研究在一个有完全弹性资本供给的行政区域内征收房地产税收的影响[4]。兹卓欧和米耶史考斯基(Zodrow & Mieszkowskiz,1986)重构房地产税收新论模型,并推导出房地产税负归宿的利润和消费税的表达式[5]。其主要观点是:房地产税收具有累进税性质,税负是资本收入总体下降部分;具有财富再分配的作用;降低地方资本数量。

3.房地产税收新认识。20世纪80年代以来,西方对房地产业税收研究较多。如亨德森(Henderson,1983)认为,应通过区分房地产功能来研究房地产税收对居民财富分配的影响[6];杰奎琳(Jacqeline,2007)通过税负对行业影响的实证研究,表明建筑和汽车行业的实际税负比其他行业要高[7];波达尔(Poddar,2010)认为,房屋出售时增值税应按照预付的产品购买价总额(即售价,不含租金)征收[8]。

(二)国内对房地产业发展税负的研究

1.房地产税负的一般性分析。多数专家学者认为,房地产业税负偏高。丁芸和马洪波(1999)分析房地产价格居高不下的原因主要是房地产企业总体税负过重,且内外资税负不均所致[9];程瑶(2010)从多个层面分析后认为,房地产业总体税负水平是适度合理的,与经济发展水平和房地产市场发育程度等相适应,而宏观税负偏高是由局部地区税负偏高所引起[10];王素云(2012)采用回归分析方法,得出房地产行业税负明显高于其他缴纳营业税行业税负的结论[11];王晓静(2012)提出应在借鉴国外房地产业税收模式的基础上来科学设计房地产业税负的政策体系[12];李晓红和魏微(2015)运用多元线性回归方法分析税负的影响,进一步规范和完善房地产税制体系、税务机关加大监管力度和企业自身合理筹划降低税负对策建议[13];李铁和张友祥(2016)认为,房地产税负由土地所有者、房地产开发商、消费者和其他劳动力共同承担,其均衡价格上升与否具有不确定性[14]。

2.房地产业营改增的税负分析。房地产业在营业税改征增值税后,总体税负的选择和税率的确定尤为重要。彭晓洁和肖强(2014)通过相关模型选取样本企业,在假设房地产企业营改增后适用税率的基础上,测算税负的变化其结果表明:由于增值税抵扣链条尚不完整,房地产企业将会面临较大的税负增长压力,为此提出了加强改革前税负测算、制定出科学合理的税率、贯彻落实财政补贴制度等对策建议[15]。李旭红(2016)认为,实施营改增既要实现中国提出的确保所有行业税负“只减不增”的目标,又要兼顾财政承受能力[16];李启太(2016)对营改增前后房地产企业税负进行对比和预测,并以本公司为例研究了房地产企业降低税负的方法,如改变观念规范原始凭证,改变经营模式进行架构改造,选择提供方和一般纳税人而取得建材发票和增值税专用发票[17]。

(三)研究评价及研究视角

本文将在借鉴上述有关专家学者研究促进房地产业发展及其税负研究成果的基础上,来探讨房地产业的总体税负、各税种税负结构和税负发展的趋势及其合理性;运用线性回归模型,随机选取在沪深两市证券交易所上市的32个房地产公司财务数据进行实证分析,即从验证变量线性相关关系、检验模型的拟合程度和预测序列精度检验指标的视角和过程,得出其最优销售收入税收负担率、营改增后增值税率,旨在确定房地产业合理的税负率及有针对性地提出规范房地产业税收负担的政策建议。

二、房地产业发展及其税负的基本分析

(一)房地产业固定资产投资的分析

1.房地产业固定资产投资基本情况。2010—2014年中国房地产业的固定资产投资(主要是住宅投资)逐年增长,所占全社会固定资产投资比重不断提升,如表1所示。

表1 2010—2014年房地产开发、全社会固定资产和全社会住宅投资情况*房地产开发指城镇房地产开发投入;房地产开发1指全社会投资中的房地产开发投资;房地产开发2指全社会住宅投资中的房地产开发投资。

资料来源:中国统计年鉴(2015)。

从表1中可见,2010—2014年中国全社会投资、全社会住宅投资和房地产开发投资等各类投资,均有较大幅度的增长。如全社会固定资产投资增幅较大,从278 121.9亿元增加到512 020.7亿元、5年间增长了84.10%,全社会投资中的房地产开发投资从48 259.4亿元增至95 035.6亿元、增长近1倍(96.93%);全社会固定资产投资中城镇房地产开发投资占比较为稳定(17.35%~19.84%)、相差2.49个百分点,全社会住宅投资中城镇房地产开发投资占比呈现稳步上升的趋势(74.07%~79.83%),增长5.76个百分点,这也反映了投资向房地产住宅投资的倾斜和居民对地产住宅需求日益旺盛。

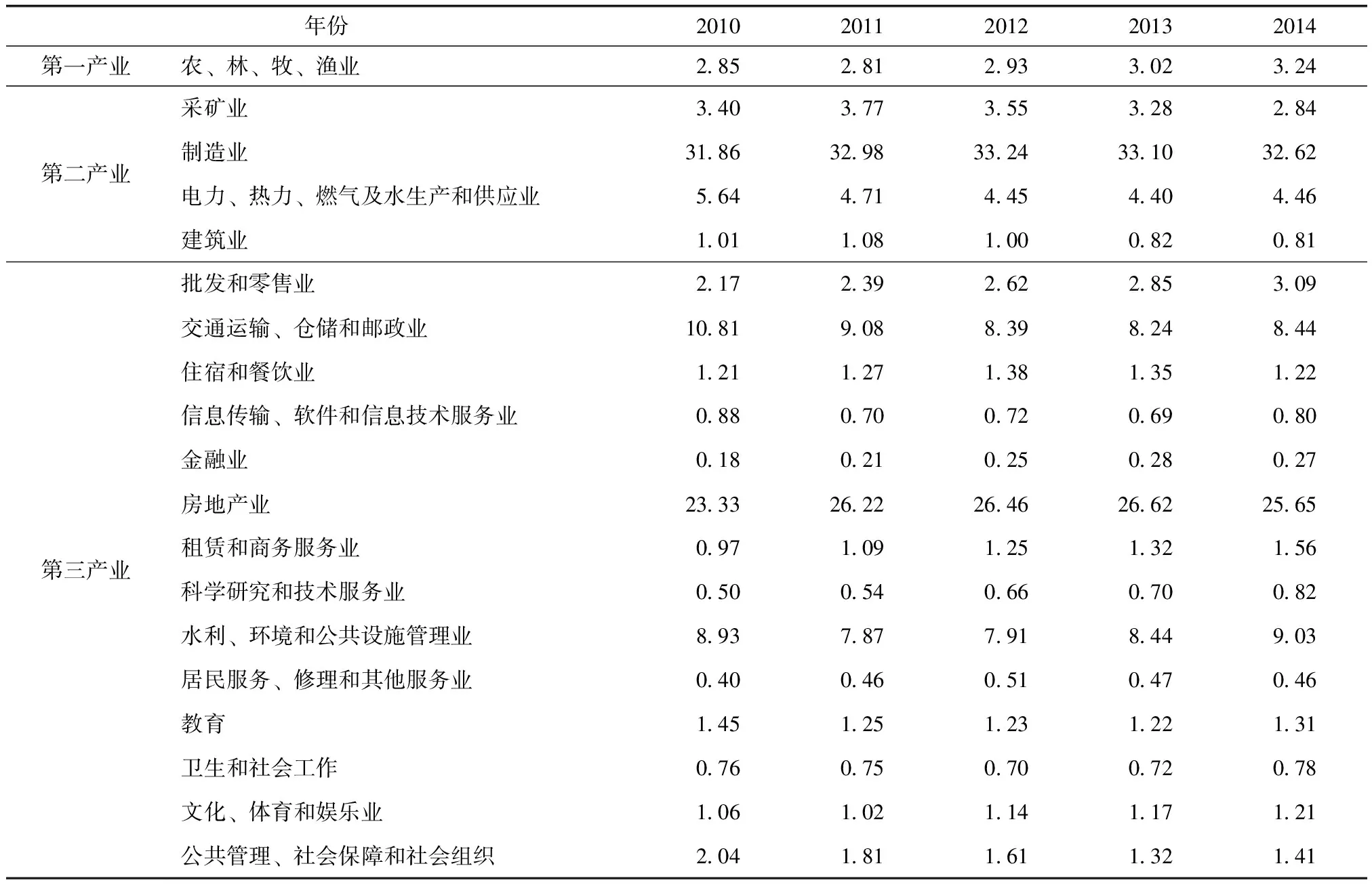

2.房地产业投资与其他行业的比较。2010—2014年中国房地产业的固定资产投资占全社会固定资产投资比重较为稳定(23.33%~25.65%),5年仅增2.32个百分点。其中2014年房地产业固定资产投资占全社会固定资产投资25.65%,在其他主要行业投资占比中位列第二,仅低于第二产业中制造业(32.62%)6.97个百分点,高于第一产业农林牧渔业(3.24%)22.41个百分点,远高于最低第三产业中金融业(0.27%)25.38个百分点,这也充分说明房地产业在中国经济发展中的重要地位和作用。有关数据见表2。

表2 2010—2014年主要行业的固定资产投资占全社会固定资产投资比重 单位:%

资料来源:根据《中国统计年鉴(2015)》数据计算整理。

(二)房地产业税负状况的基本分析

1.房地产业总体税负状况。为方便阐述房地产业税负状况,这里引入行业税收负担率的概念,行业税收负担率越高则说明其税负越重。

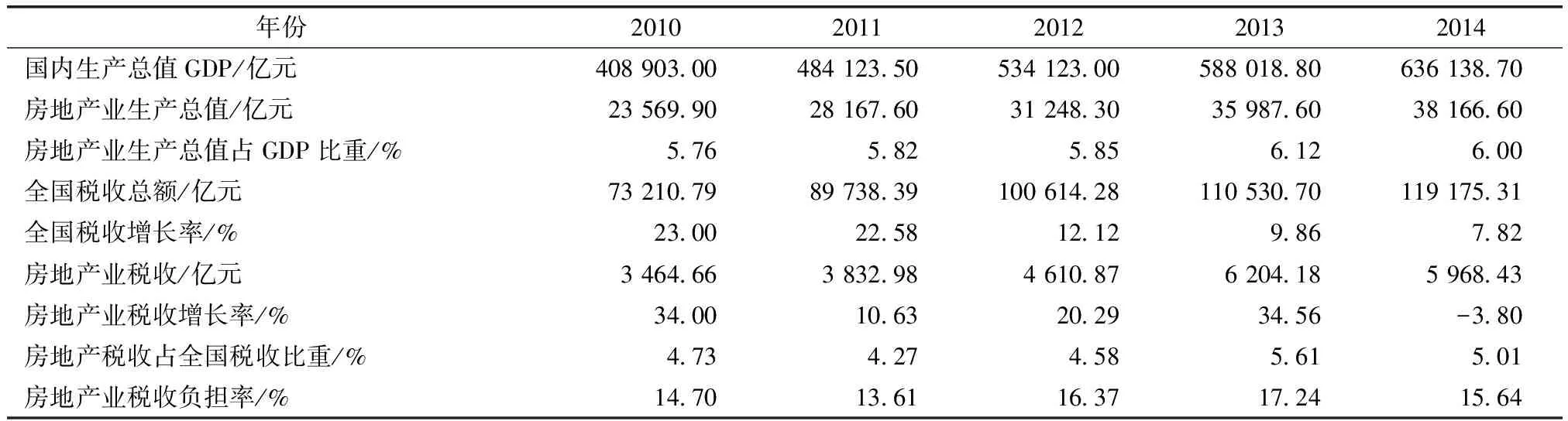

中国2010—2014年房地产业生产总值及税负基本情况,见表3和图1。

表3 中国2010—2014年房地产业生产总值及税负基本情况

资料来源:《中国统计年鉴(2015)》,有关比重、增长率和负担率经计算而得。

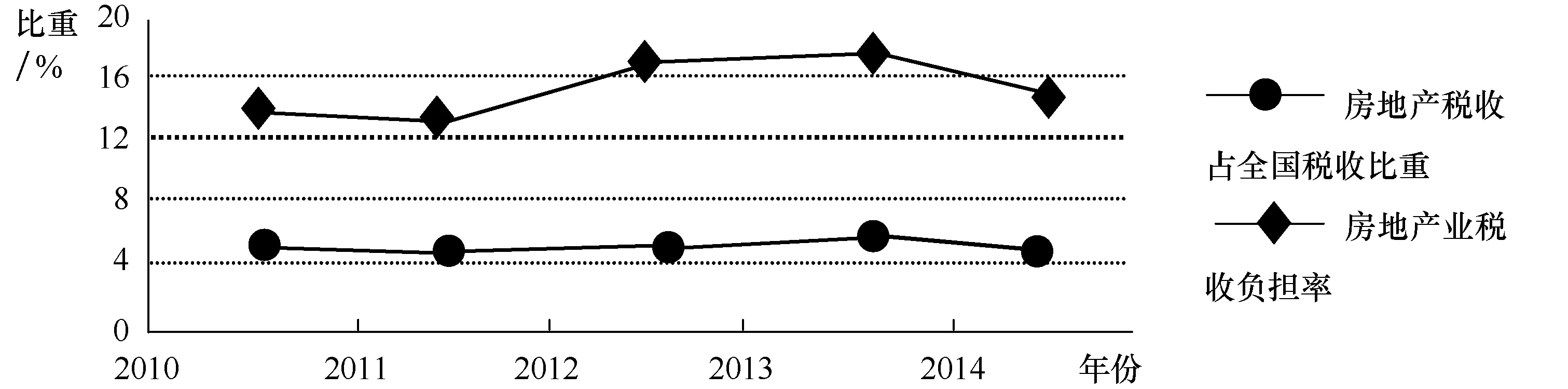

图1 2010—2014年中国房地产业税负趋势

从表3可见,2010—2014年中国房地产业生产总值逐年增长,即从23 569.9亿元增加到38 166.6亿元,5年增长61.93%;房地产业生产总值占GDP的比重较为稳定,最高(6.12%)与最低(5.76%)仅相差0.36个百分点;房地产业税收提升幅度较大,即从3 464.66亿元增加到5 968.43亿元,5年增长72.27%,但增长率呈下降趋势,即从34.00%降为负增长的3.80%,且增长率极不稳定,差幅达到37.80个百分点;房地产税收占全国税收的比重(4.27%~5.61%)较为稳定,相差1.34个百分点;房地产税收负担率也相对稳定,最低为13.61%、最高为17.24%,年均为15.51%,但有逐步上升的趋势。

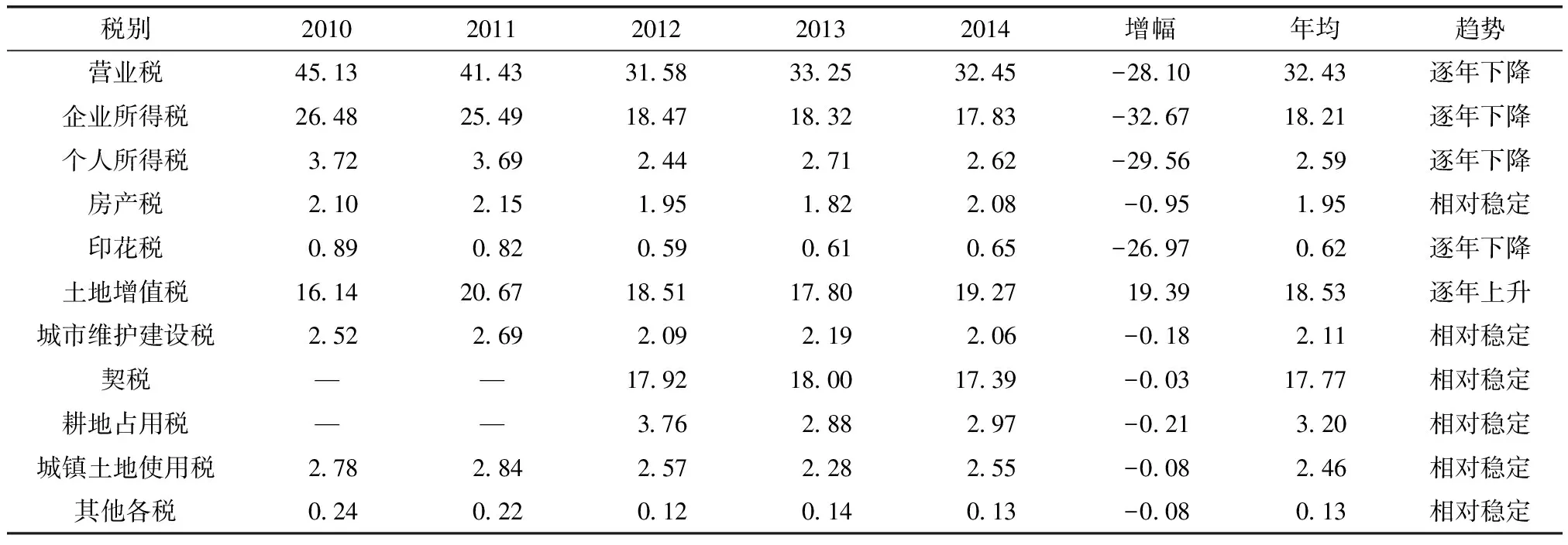

2.房地产业各税种税负状况。中国房地产业涉及的税种较多,主要包括营业税(现改为增值税)、企业所得税、个人所得税、土地增值税、房产税、城市维护建设税、城镇土地使用税和印花税等税种。[18]2010—2014年中国房地产业税收结构如表4所示。

表4 2010—2014年房地产业各税种的税收结构 单位:%

资料来源:根据《中国税务年鉴(2011—2015)》计算而得,其中2010—2011年契税和耕地占用税归入其他各税中。考虑同比口径,各税种年均比重是按2012—2014年比重计算而得。

从表4可见,按房地产业各税收入占房地产业税收总额年均比重,依次为营业税(32.43%)、土地增值税(18.53%)、企业所得税(18.21%)和契税(17.77%)等税种;除土地增值税和企业所得税、个人所得税、营业税、印花税呈逐年上升和下降趋势外,房产税等处于相对稳定的态势。

三、房地产业上市公司税负的实证分析

2012年1月起,中国在上海市进行营业税改征增值税试点,至2016年5月全面推行,现行房地产业实施11%的增值税率。本部分通过回归模型分析方法研究和确定房地产业最优税负问题。

(一)模型构建与数据选取

1.前提假设。营业税和增值税同属于流转税,这里暂不考虑房地产业营改增问题。即对房地产业营业税的税负(税率)考察与分析,也不考虑其他税负和其他因素对营业税税负的影响。

2.确立模型。在对经济变量的实际观测中,其解释变量的某个估计值,人们只能观测到总体因变量的一个或几个样本值,而不能观测到总体的完整分布。依据统计学理论确立线性回归模型为:

上式中,将房地产业一定时期内税收总额作为因变量,用Z表示,Zt为因变量Z的t期观测值;将房地产业同期销售收入总额作为自变量,用X表示,Xt为自变量X的t期观测值;β0为回归模型中常数项的估计值;β1为回归模型中斜率系数的估计值;et为回归模型中t期残差的估计值;n为样本数据个数。

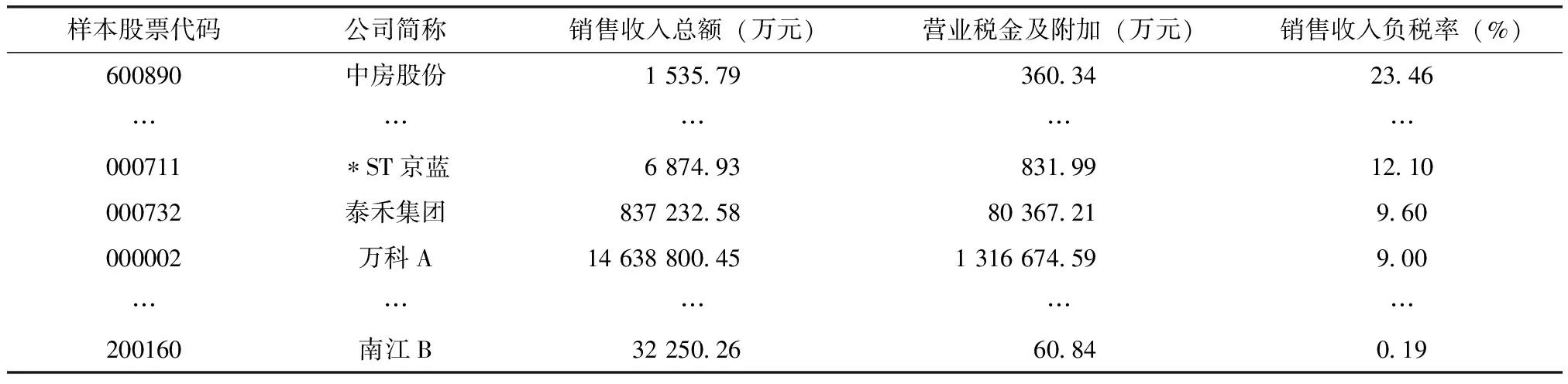

3.数据选取。随机选取在沪、深两市证券交易所上市的32个房地产公司,这些公司主要从事房地产开发、商品房销售和租赁等业务,上市时间多为1990—2000年。2014年销售收入总额在0.12亿元至1 463.88亿元之间,缴纳的营业税金及附加按销售收入总额计算。这里主要是对房地产业上市公司的样本数据进行税负实证分析,并探讨其最优或合理的税负。这里以房地产公司销售收入负税率进行测算,其中房地产公司销售收入负税率是指房地产公司年营业税金及附加占同期销售收入(营业收入)的比率[19],计算公式为:

选取2014年度连续完整的会计年度的资料,详见表5。

表5 所选样本公司销售收入、税金及税负基本情况

资料来源:根据所选样本的年度财务报表计算整理所得,表中数据为选取的一部分。营业税金及附加包括营业税、城市维护建设税和教育费附加。

从表5可见,32个样本公司中,中房股份销售收入负税率(23.46%)最高,原因是公司没有税收优惠,另,土地增值税、房产税和土地使用税占营业税金及附加的75%;南江B的销售收入负税率(0.19%)为最低,原因是公司税收优惠较多,另,土地增值税仅占营业税金及附加的0.65%。

(二)基本分析

图2 Z和X的散点图

1.验证变量线性相关关系。为确定销售收入总额与营业税金及附加变量之间是否存在线性相关关系,回归模型方程是否正确,此处采取散点图对回归模型进行分析。其因变量Z、自变量X的散点图如图2所示。

从图2可以看出,销售收入总额与营业税金及附加两个变量之间存在明显线性相关的变化,说明回归模型的线性方程是正确的。因此,应用Eviews7.2软件对两个变量进行回归分析并输出结果,其结果列示为:

Z=0.092 072X

Se:0.001 883

t:48.894 820

上式可以看出,模型的判定系数(R2)较高,说明方程的拟合优度较好,有98.76%的部分能被方程解释,并通过t检验,也满足DW在2左右波动的要求,模型不存在一阶自相关问题。方程求得的0.092 1即9.21%为变化的弹性系数,等于营业税金及附加占销售收入总额的比例,即最优房地产业的销售收入负税率。

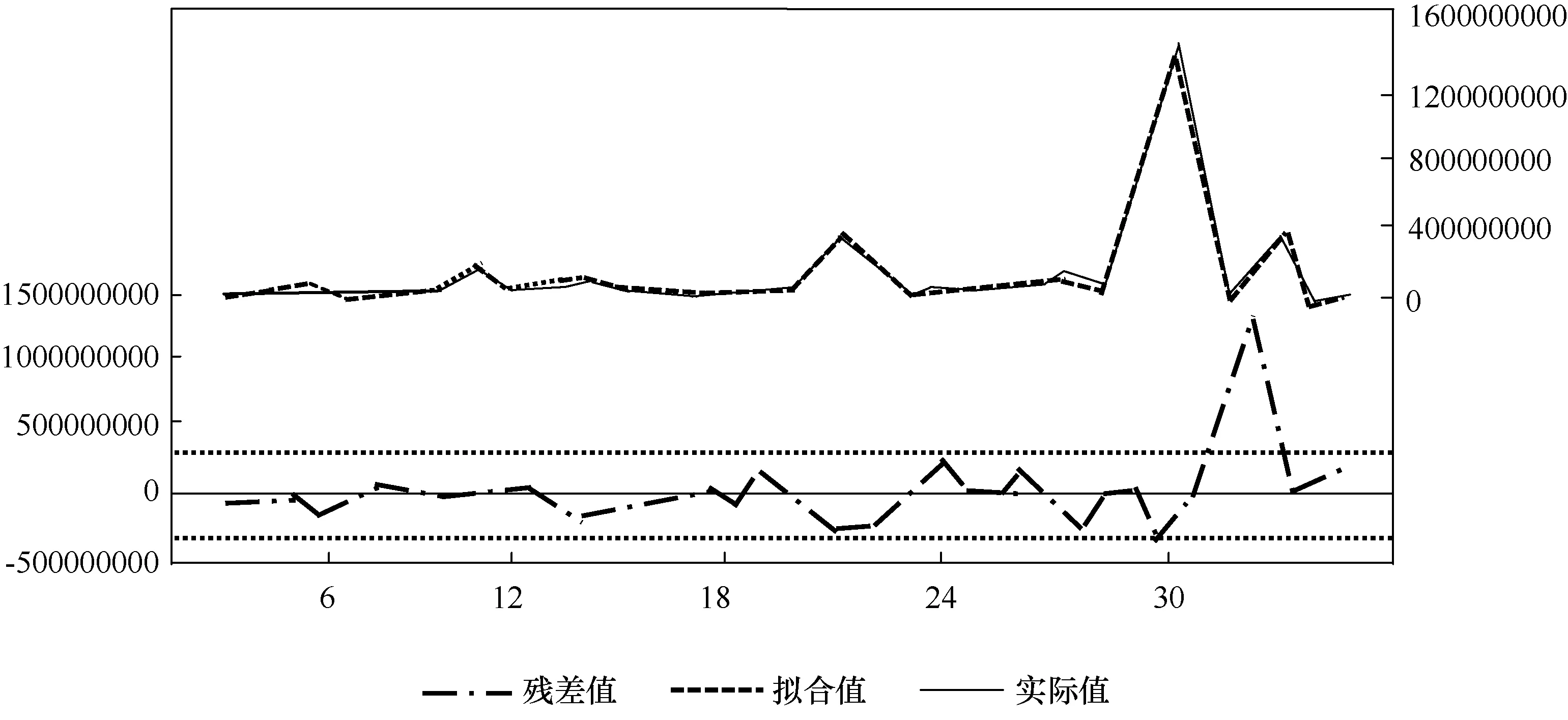

2.检验模型的拟合程度。为检验线性回归模型的拟合值和残差值,可作出模型的拟合图。如图3所示。

图3 回归方程的拟合图和残差图

从图3可以看出,残差值是实际值和拟合值(估计值)的差,从图3可以看出,拟合值和实际值几乎处于重合,则拟合值和实际值的拟合度较高,说明方程的拟合较好;残差值的分布图显示绝大部分房地产企业的拟合残差在两倍标准差之内,拟合精度较高,此方程测算的销售收入负税率可信度较高。

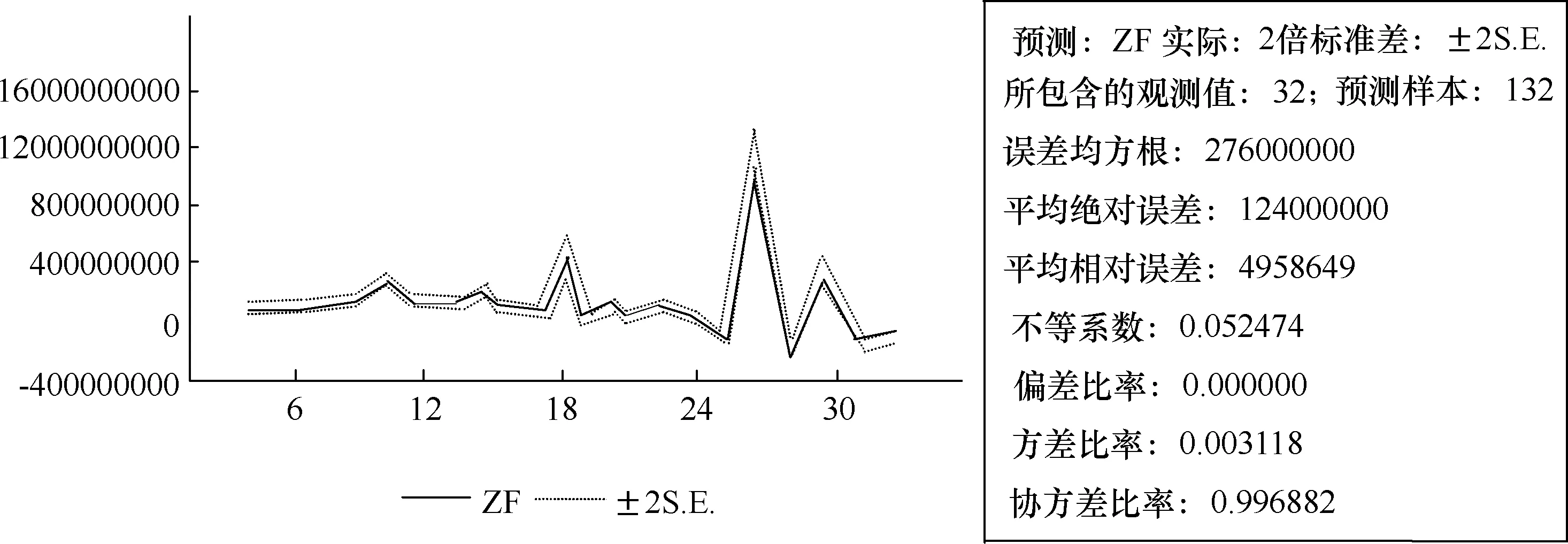

3.预测序列精度检验指标。为检验回归方程的预测效果,作出模型预测序列的检验性指标。回归方程的目的是测度自变量的系数即营业税率,本文样本内预测序列的检验性指标如图4所示。

图4 预测序列的检验性指标

从图4看,预测序列始终在两倍标准差之间,置信带很窄,即不等系数(TIC)和平均相对误差(MAPE)约为0.05,接近于零,说明回归方程对销售收入负税率的预测精度较高。

4.房地产业营改增后增值税税率的分析,其计算过程与分析如下:

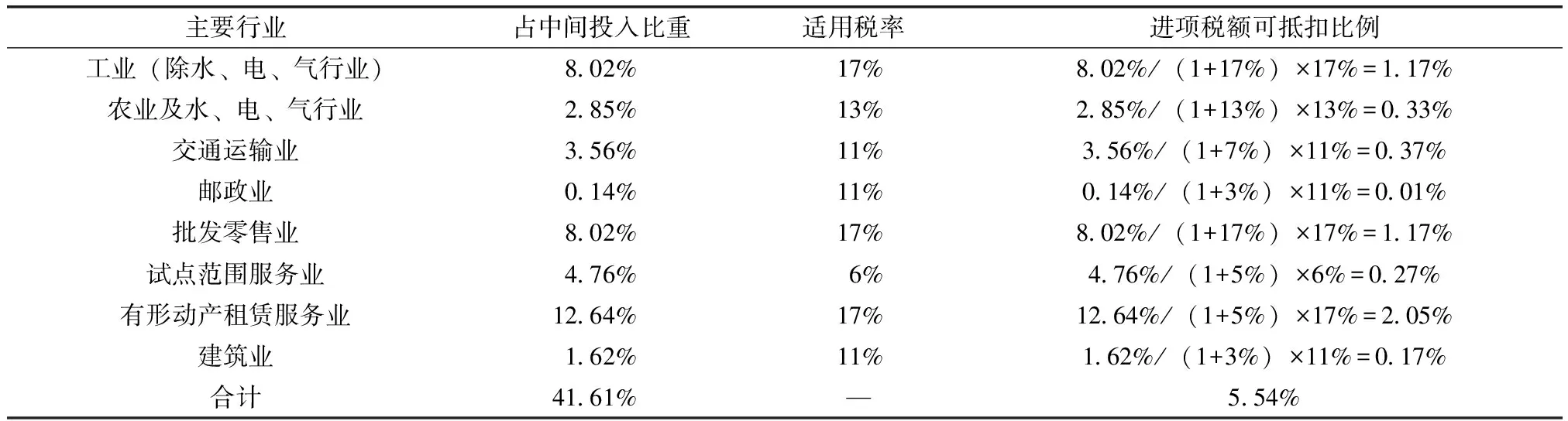

(1)房地产业主营业务成本进项税额可抵扣比例的计算,其数据及计算过程见表6。

表6 房地产业主营业务成本进项税额可抵扣比例情况

数据来源:《2012年139部门中国投入产出表》及《2016年关于全面推开营业税改征增值税试点的通知》。

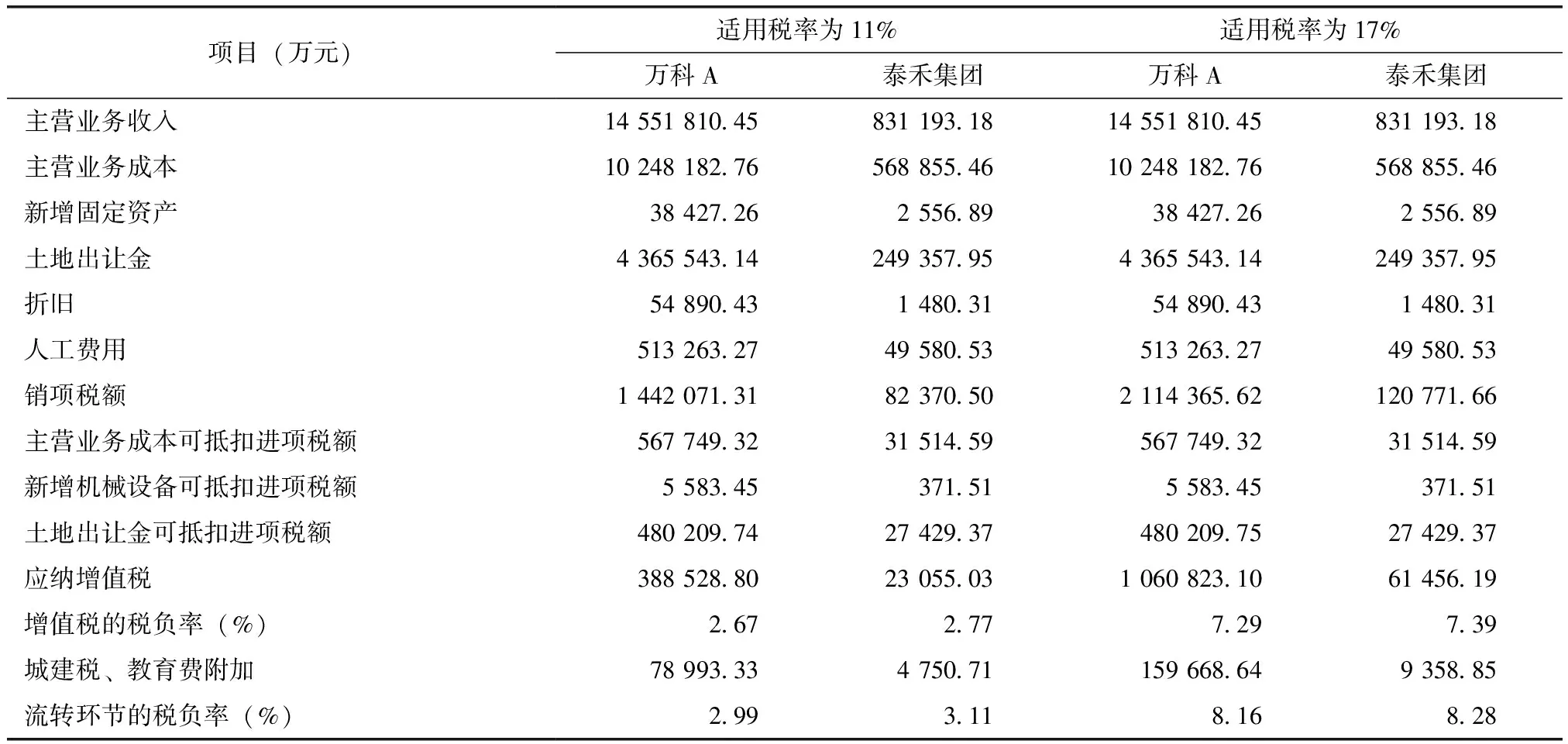

(2)对房地产业增值税最优税率的测算。通过上述回归分析求得的9.21%为最优房地产业销售收入负税率,而万科A的销售收入负税率为9%,泰禾集团的负税率为9.6%,故此选取万科A和泰禾集团为样本,根据2014年财务数据来分析营改增后房地产业增值税的最优税率(见表7)。

表7 假定适用11%和17%税率时万科A和泰禾集团增值税负担情况

资料来源:根据所选样本的2014年年度财务报表计算整理所得。

由表7可见:当房地产业适用增值税11%的税率时,万科A和泰禾集团的增值税负担率分别为2.99%和3.11%,显然远低于营改增之前的最优销售收入负税率(9.21%);当房地产业适用增值17%的税率时,其增值税负担率分别为8.16%和8.28%,这与营改增前的最优销售收入负税率比较接近。

(三)基本结论

第一,上述实证分析说明,房地产业销售收入平均负税率9.21%(即前述实证分析所得系数)。考虑到营改增后房地产业增值税进项税额可抵扣等因素,要保持其实际税负水平不会出现较大变化,营改增后房地产业的增值税率确定为17%较为适宜。

第二,根据具体调查样本公司销售收入负税率的实际情况看,并不是所有的公司都是在最优负税率区间内,有的公司销售收入负税率(如0.19%)远低于平均负税率,这明显说明该类房地产公司存在偷逃税的可能或获得了更多的税收优惠政策。

第三,上述公司销售收入负税率是根据营业税金及附加计算而得,如果加上企业所得税、房产税、土地使用税和契税等税种,其税率之和约在15%以上(2014年房地产业实际GDP税收负担率为15.64%),这也说明中国房地产业销售收入负税率较高。

四、规范房地产业税收负担的政策建议

(一)降低房地产业的税负水平

1.房地产土地批租开发不征税。坚持“宽税基、简税种、低税率”的原则,公平和规范纳税环节,切实降低房地产业经营中的税负。如在土地批租阶段不征税,因为土地的批租是国家将土地使用权依据法律规定出让给受让者的一种政府行为,房地产开发商在取得土地时已经支付了土地出让金,若再征税不仅是重复缴纳,还会挤占房地产开发资金、减少未来税收;在房地产开发阶段不征税(非预征),因为房地产企业在开发阶段通常无收益,且是房地产建设资金投入的重要时期,若征税会给开发商带来资金压力。因此,对批租开发环节不征税,可以减轻房地产业的税负,并促进其健康、快速发展。

2.合并税种并适时开征遗产税。如合并房产税、城镇土地使用税为物业税。物业税的征税对象是土地和房产等不动产,包括自住房和商用房。据有关专家预测,开征物业税会大幅降低房地产前期开发成本,房价最高可减少39%,降低房地产准入门槛,因为征收物业税可加重多房者的负担、重创炒房者,减少高收入者的购房欲望,从而稳定房地产价格市场;同时,适时开征遗产税,以增加新税源、缩小贫富差距[20]。据华律网2015年11月27日报道,通过比对香港地区、台湾地区和日本房地产市场的历史数据,可得出在取消或降低遗产税负后,短期内可降低二手房的交易度;相反,则会活跃二手房交易市场。

3.自身谋划以减轻房地产税负。在房产税方面,其计税依据是房产折余价值(固定资产科目中记载的房屋原值扣除一定比例的余额)。房地产企业可在会计核算时将未纳入房产税征税范围的围墙、烟囱、水塔和地窖等建筑物单独记账,以缩小其征税范围、减少房产税税基,达到减轻企业税负的目的。在土地增值税方面,其计税依据是土地增值额(即转让房地产取得的总收入减去允许扣除项目总额后的余额),企业可利用扣除项目的不同规定进行谋划,如房地产开发成本或借款利息支出,可利用相应的扣除方法减轻其税额[21]。此外,对房地产业其他税种,可通过税收优惠等手段来降低房地产企业的税负。

(二)完善房地产业营改增政策

1.合理设计房地产业增值税的基本内容。其重点是税率设计,这是房地产业实行营改增的关键问题。按照上述实证分析,中国房地产业增值税最优税率约为17%,2016年3月国务院出台的“全面推开营改增试点方案”将其税率确定为11%,充分考虑了降低房地产业税负需求;进一步完善房地产业法定的扣除项目及税额计算方法;对特困房、廉住房和经济适用住房以及销售给孤老、残疾等特殊群体住宅、行政机关和事业单位自用房等投资,给予适度的减免税优惠。此外,在增值税总体起征点的基础上,可规定免征额,即根据不同地区的经济发展水平、居民住宅状况等因素确定,以扶持或照顾某些特殊群体。

2.完善房地产业营改增的相关法律法规。实施房地产业的营改增政策,可能引发各利益主体的不同反应。如对房地产企业可减轻税负,并给予一定的税收优惠政策,但也会有诸多的困扰。如营改增后加大了企业准确计算增值额和扣除额的难度,增加会计核算和纳税申报成本,从某种程度上也会带来房地产企业的偷逃税行为,导致税收收入流失;同时也增加了税务机关征收管理成本,加大征管工作难度。因此,需要加强房地产业营改增的立法工作,如规范税制要素、违法处理和实施步骤等内容,以保证营改增的顺利进行,促进税务机关依法行政和房地产企业有法守法,加快房地产业的可持续发展。

(三)加快房地产业费改税进程

1.规范房地产业的服务性收费项目。目前,中国房地产业税费并立、相互重叠,仅土地出让金和各项收费占有房地产成本很大的比重。如市政建设中的城市规划建设费(城市基础设施配套费、电网改造费等)和公共配套设施建设费(商业网点配套费、教育设施配套费等)两类收费,其性质相似却对同一个纳税人交叉重复收费,两类费用约占房地产开发成本的20%~25%。此外,诸如没有统一标准和规定的各种证件工本费、管理费和手续费等行政性收费,更是加重了房地产企业的税外收费负担[22]。因此,必须规范、合理确定房地产业的税费体系,减少税外收费,并对收费项目实行透明、规范化管理,严禁滥收费。

2.强化房地产业费改税的立法工作。针对目前房地产业税外收费等情况,中国应加快房地产业费改税的立法进程。如对补偿性和资源性的收费项目实施费改税并入资源税征收,取消建设性的收费项目或实施费改税并入城市维护建设税征收,保证税收收入,并对保留管理规范的收费项目应严格公示的制度[23],诸如此类情况需要立法的保证和依托。房地产业费改税会触动一些群体的利益,会有较大的阻力或一部分人利用漏洞寻租,因而应采取费改税可行性论证、立法时效研究及强化宣传工作等有效措施,使费改税有理有据、具有说服力和推行力,以法律的强制力来保障费改税依法顺利实施,切实降低房地产企业税外收费负担。

(四)强化房地产业偷逃税治理

1.加强税收征管工作防控偷逃税。其措施主要包括:加强房地产企业的税务登记、纳税申报和税务稽查等日常工作的规范化管理,对重点税源企业实施跟踪监管;严格要求房地产企业按照税收法律法规建账,监控会计核算与账务处理,防范企业少计收入、多列支出等随意调整利润的行为,并依照税法要求合理调整应纳税所得额;加强企业发票监管,如分类管理、限量供应,推进电子发票应用技术管理;对大中型房地产企业纳税情况进行疑点分析,并加大税务稽查与惩治力度,形成“打击一户、影响一片”的效应,增强企业知法和守法的税法观念,真正提升其纳税遵从度,以达到防控偷逃税的目的。

2.提高税务人员防控偷逃税能力。其措施主要包括:建立科学、公平的税务人员录用与考核机制,严禁徇私枉法和权力寻租等问题;税务人员应从政治和法律高度加强对防控偷逃税重要性与艰巨性的认识,通过学习、培训、考试等方式提升其政治觉悟、业务能力和工作规范;税务人员应具备熟练的税收业务、信息管理和务实创新等技能,积极应对当前经济多极化和税源国际化特别是互联网+、大数据、云计算和电子商务等新挑战,提高查处房地产企业偷逃税行为的能力;严格依法行政,细化房地产企业核定征收和行政处罚等自由裁量权限,以缩减弹性执法幅度,减少税务人员的税权寻租或关系税等问题。

[1]OATES W E.The effects of property taxes and local public spending on property values:an empirical study of tax capitalization and the tiebout hypothesis[J].The Journal of Political Economy,1969,77(6):957-971.

[2]HAMILTON B W.Zoning and property taxation in a system of local governments[J].Urban Studies,1975,12(11):205-211.

[3]FISCHEL W A.Property taxation and the tiebout model:evidence for the benefit view from zonging and vting.[J].Journal of Economic Literature,1992,30(30):171-177.

[4]MIESZKOWSKI P.The property tax:an excise tax or a profit tax?[A].Journal of Public Economics,1972,1(1):73-96.

[5]ZODROW G R,MIESZKOWSKI P.Pigeou,tiebout,property taxation and the underprovision of local public goods[J].Journal of Urban Economics,1995,19(3):356-370.

[6]HENDERSON J V,IOANNIDES Y M.A model of housing tenure choice[J].The American Economic Review,1983,73(1):98-113.

[7]JACQUELINE H.IAS/IFRS in belgium-quantitative analysis of the impact on the tax burden of companies[J].Journal of International Accounting,2007,16(1):69-89.

[8]PODDAR S.Taxation of housing under a VAT[J].Tax Law Review,2010,63(2).

[9]丁芸,马洪波.论我国房地产业税收制度的建立和完善[J].首都经济贸易大学学报,1999(5):24-28.

[10]程瑶.房地产业税负水平实证研究[J].财政研究,2010(4):30-33.

[11]王素云,徐明玉.房地产行业税负及其影响因素研究[J].财经问题研究,2012(8):111-116.

[12]王晓静.减轻房地产业税收负担的对策建议[J].时代金融,2012(7):54-55.

[13]李晓红,魏微.房地产行业税收负担研究——基于沪、深房地产上市公司的经验数据[J].税务与经济,2015(3):92-97.

[14]李铁,张友祥.基于货物税论的房地产税负归宿均衡分析[J].税务与经济,2016(1):75-79.

[15]彭晓洁,肖强.“营改增”对房地产企业税负的影响预测[J].财会月刊,2014(11):55-59.

[16]李旭红.建筑业营改增需关注的几个关键性问题[J].中国税务,2016(5):22-24.

[17]李启太.房地产企业“营改增”后的税负分析[J].经济研究导刊,2016(4):72-73.

[18]崔同湘,陈绍霖,张江.梧州市推进二产的三产化策略探索——以陶瓷产业为例[J].产业与科技论坛,2015(8):37-38.

[19]王曙光.财政税收理论与政策研究[M].北京:经济科学出版社,2015.

[20]贾康,李婕.房地产税改革总体框架研究[J].经济研究参考,2014(49):3-28.

[21]聂秀萍.房地产行业税负分析与纳税筹划[J].知识经济,2013(21):109-110.

[22]李红敏.我国房地产业税外收费状况及地区比较[J].科技经济市场,2009(1):26-27.

[23]王曙光,李金耀.小微企业税源培育的政策研究——以哈尔滨市为例[J].学习与探索,2016(10):119-122.

(责任编辑:高立红)

Empirical Analysis on Tax Burden of China’s Real Estate Industry

WANG Shuguang,WANG Ganping

(Harbin University of Commerce,Harbin 150028,China)

The real estate industry occupies a very important position in the third industry and also plays a positive and important role in promoting social and economic development.The development of the real estate industry is closely related to its tax burden,and its contribution to local finance can not be replaced.Through expounding China’s real estate development and tax status,this paper uses regression model to analyze the average tax burden of the selected 32 listed real estate companies,and draws the conclusion that 17% VAT rate is suitable for the real estate industry after the change of “BT-VAT”.Besides,this paper also puts forward several policy suggestions to regulate real estate industry tax system,including reducing tax burden,implementing the “BT-VAT”reform,accelerating the process of fee reform and strengthening tax evasion supervision.

real estate industry;tax burden;tax system;VAT rate

10.13504/j.cnki.issn1008-2700.2017.02.004

2016-04-15

国家社会科学基金项目“区域经济协调发展的财税政策创新与机制研究”(14BJY003)

王曙光(1963—),男,哈尔滨商业大学财政与公共管理学院教授,博士生导师;王敢平(1993—),女,哈尔滨商业大学财政与公共管理学院硕士研究生。

F810.42

A

1008-2700(2017)02-0030-10

猜你喜欢

建材发展导向(2019年5期)2019-09-09 09:21:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国工程咨询(2016年6期)2016-01-31 03:13:32

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

财会通讯(2015年1期)2015-12-16 04:43:58

中国流通经济(2015年10期)2015-12-05 04:01:37

现代企业(2015年2期)2015-02-28 18:45:15