农户农地经营权抵押贷款收入效应实证检验

——基于辽宁省昌图县的调查

2017-03-07 06:43于丽红兰庆高

中国土地科学 2017年12期

张 欣,于丽红,兰庆高

(沈阳农业大学经济管理学院,辽宁 沈阳 110866)

1 引言

资金是农业生产经营活动的必备要素,而农业的弱质性和高风险性导致农户资金自我积累能力有限,因此,在农户生产经营中迫切需要外部融资。然而金融机构对农村资金供给严重不足,农户融资难问题始终未得到有效解决,究其原因,主要是农户缺少有效抵押担保品,难以获得正规金融机构贷款。为解决这一问题,2009年开始政策层逐渐放开农地经营权抵押贷款业务,实践中农地抵押贷款试点也在各地区陆续展开。农地经营权抵押贷款业务的开展拓宽了农户抵押物范围,为解决农户融资难问题提供了有效途径。

国外关于农地抵押贷款效果评价的研究较早,Feder等[1]对泰国的研究表明,金融机构更愿意接受拥有稳定地权的土地作为抵押物,改革土地产权制度,推行农地抵押贷款可以显著提高农户的信贷可得性,增加农户经济福利。Besley[2]也指出,农村土地产权制度的稳定性会增加农户农地抵押贷款信贷可得性,对农户福利水平会产生积极影响。Carter和Olinto[3]经过对巴拉圭的探究认为,农户通过土地抵押获得的贷款规模越大,从而使交易成本相对于贷款规模足够小时,土地抵押贷款对于提高农户经济福利的效果就越明显。近年来,随着农地抵押贷款试点范围不断扩大,国内对农地抵押贷款的研究也逐渐增多。在农地抵押贷款效果评价方面,曹瓅等[4]以宁夏同心县、平罗县的调研材料为依据,对农地抵押贷款供给效果进行了评估,结果显示农户对农地抵押贷款供给效果总体评价较高。林乐芬等[5]基于县乡村三级管理者的调查数据,对江苏省东海县试验区农地抵押贷款制度供给进行了综合评价,结果表明虽然东海县试验区农地抵押贷款制度运行初见成效,但还有待进一步创新和完善。杨希等[6-9]基于农户满意度的视角分析农地抵押贷款运行效果,结果表明农户对农地抵押贷款总体较为满意;曹瓅等[10]基于客户经理的角度进行评价,认为客户经理对农地抵押贷款业务评价较高。黄惠春[11]利用江苏省新沂市的调研数据分析农地抵押贷款可得性,结果表明农地抵押贷款没有显著提高农户贷款可得性,特别是对解决小农户的融资难问题没有显著作用。而黄惠春等[12]从缓解农户信贷约束的角度实证研究了农地抵押贷款的实施效果,研究得出农地抵押贷款可以缓解农户完全数量配给、提高农户信贷可得性的结论。于琴等[13]从农户收入的角度对农村产权抵押贷款的实施效果进行探究,认为农村产权抵押贷款对中低收入水平的农户家庭增收有显著的促进作用。曹瓅等[14]基于陕西、宁夏农户调研数据,探讨了农户产权抵押借贷行为对家庭福利的影响,实证结果表明农村产权抵押融资明显改善了农户家庭福利水平。此外,关于农地抵押贷款运行效果,也有一些学者进行了个案研究,介绍试点地区取得的成效,但这类研究多以定性分析为主[15-17]等。

综上所述,目前国内学界已开始关注农地抵押贷款效果评价,但大多数的研究都是基于相关当事人对农地抵押贷款的主观评价而展开[4-10];利用客观数据对农地抵押贷款进行效果评价的研究则主要是基于农户信贷可得性的探讨[11-12]。事实上,农地抵押贷款能否实现农户增收是检验农地抵押贷款政策实施效果的重要标准之一,农户农地抵押贷款的收入效应是值得深入研究和思考的问题,而目前实证检验农户农地抵押贷款收入效应的研究极为罕见,仅有的研究也只是针对农村产权抵押贷款收入效应[13-14],而专门针对农地抵押贷款收入效应实证分析的几乎未见。基于此,本文以辽宁省昌图县为例,实证检验农地抵押贷款对农户收入的影响,以期能够为农地抵押贷款健康可持续发展以及农户增收提供一定借鉴。

2 数据来源与描述统计

2.1 数据来源

本文数据来源于课题组2016年对辽宁省昌图县农户的调查,反映的是2015年的情况。昌图县是辽宁省开展农地抵押贷款较早且运行最为成功的试点,具有典型性和代表性。

在调研过程中,采用随机抽样的方法,共得到有效问卷886份,其中,参与农地抵押贷款的农户样本为275个,未参与农地抵押贷款的农户样本为611个。问卷包含了本文所需的基础数据,如受访者基本信息、家庭基本情况、农地抵押贷款情况等。

2.2 数据描述统计

2.2.1 样本农户基本特征 样本农户户主文化程度为初中水平居多,占46.73%;农户家庭人口数以3—5人为主,占87.02%;家庭中劳动力人数为2人的最多,达到5成以上;农户的土地面积主要集中于10—30亩这个区间,占样本农户总数的57.90%,土地面积在30亩及以下的农户累计达到84.20%,表明样本农户的土地规模较小;近7成的农户有借款经历,借贷发生比较高,可见农户普遍存在资金短缺的问题;在发生过借贷行为的农户中,借款主要来源于亲戚朋友和信用社,分别占有借款经历农户总数的83.58%和72.70%;参加农村养老保险的农户较多,其所占比例为69.07%,参加新农合医疗保险的农户比例高达90.74%,表明样本农户参保占比较高;有社会关系的农户较少,仅占19.53%;拥有专业技能的农户与无专业技能的农户占比相差不大;经营类型为纯农户的最多,其次是Ⅰ兼农户,二者累计达到67.60%,说明农村还是由以农业为主业的农户为主导;家庭年收入在1—3万元的农户所占比重最大,为35.44%,其次是家庭年收入在5—10万元和3—5万元的农户,二者均达到25%以上;距离乡镇中心比较近、一般的农户居多,分别占40.86%和33.30%。

2.2.2 农户农地抵押贷款行为特征 农地抵押贷款作为一种新型金融产品,在886个样本农户中,有275户农户参与,参与率达31.04%,表明农户对于新型金融产品认可度和参与度较高。

从农地抵押贷款来源看,农地抵押贷款均来自于农村信用社,说明农户获得农地抵押贷款的渠道单一,在农地抵押贷款市场上还未形成多家金融机构竞争的局面。调查中也发现,部分金融机构对农地抵押贷款供给意愿不强,主要原因是农地抵押贷款是一种新型金融产品,其存在潜在风险,不可预见性较大。

从农地抵押贷款金额看,农户实际获得农地抵押贷款的金额为3—5万元最多,占参与户总数的50.91%,其次是3万元及以下,占25.09%,二者累计达到7成以上。可见农地抵押贷款小额度居多,这主要是因为农地抵押贷款额度与土地面积直接相关,而样本农户基本上均是中小规模农户。

从农地抵押贷款期限看,农户贷款期限均为3年以下,皆是中短期贷款。调查中发现,贷款期限主要集中在12个月和15个月两个期限。由此可知,金融机构在开发新型金融产品时充分考虑了农业生产经营周期,使得贷款期限与农业生产周期基本匹配。

从农地抵押贷款利率看,农户贷款利率主要集中于9%—11%,占79.64%,与同期限的小额信贷、联保贷款等这些传统融资方式相比,利率持平或较低,但差别不大,可以看出农户不会因参与农地抵押贷款而增加额外的利息负担。

从农地抵押贷款用途看,272户农户将贷款用于农业,占98.91%,仅3户农户将贷款用于生活消费,占1.09%。由此可见,农地抵押贷款主要用于农业,同时也反映出农户较为理性,基本上皆是按照农地抵押贷款的要求使用贷款,将贷款资金用于农业生产经营投资。

3 研究方法及变量选择

3.1 研究方法

为检验农户农地经营权抵押贷款的收入效应,本文首先采用传统线性回归方法进行检验,但传统线性回归方法存在着无法解决选择性偏差的缺陷问题,所以本文使用倾向得分匹配法(PSM)来弥补传统线性回归方法可能存在的估计偏误,再次检验农户农地经营权抵押贷款的收入效应,并比较二者的收入效应差异。

3.1.1 传统线性回归 本文首先采用普通最小二乘法(OLS)对农户参与农地抵押贷款的收入效应进行估计,方程如下:

式(1)中,Yi为第i个农户家庭收入,Di为农户是否参与农地抵押贷款(Di= 1表示参与,Di= 0表示未参与),Xi为农户i可观测到的影响家庭收入的自身禀赋特征变量,β1表示参与农地抵押贷款的收入效应,μi为随机误差项。由于样本是横截面数据,可能存在异方差问题,为消除这一问题,本文采用异方差稳健的OLS回归估计方程。

3.1.2 倾向得分匹配 农户是否参与农地抵押贷款不是随机的,而是农户自我选择的结果,因此采用OLS估计农地抵押贷款对农户收入的影响会造成选择性偏差。农户是否参与农地抵押贷款可能是由农户自身禀赋特征所决定的,而农户自身禀赋特征同时也会对农户总收入、农业收入和非农收入产生影响,这就导致在估计农地抵押贷款对农户收入的影响时,存在内生性问题。

基于此,本文使用倾向得分匹配(PSM)的研究方法来解决这一问题。该方法的基本思想是构建反事实框架,通过寻找到与处理组相似的反事实对照组,使非随机数据近似随机化,进而有效减低样本选择偏差。另外,在寻找对照组的过程中,如果有多个可观测特征变量,匹配是十分困难的,而PSM则能够克服这一问题,它可以将多个特征变量进行降维,浓缩成一个一维变量——倾向得分(PS),从而大幅度降低了匹配的困难。

假定y1i为参与农地抵押贷款的农户收入,y0i为未参与农地抵押贷款的农户收入,则参与农地抵押贷款对农户收入影响的平均处理效应(ATT)为:

具体而言,通过倾向得分匹配计算平均处理效应的一般步骤如下:首先,选择协变量;其次,估计倾向得分;最后,进行倾向得分匹配,根据匹配后样本计算平均处理效应。

3.2 变量选择

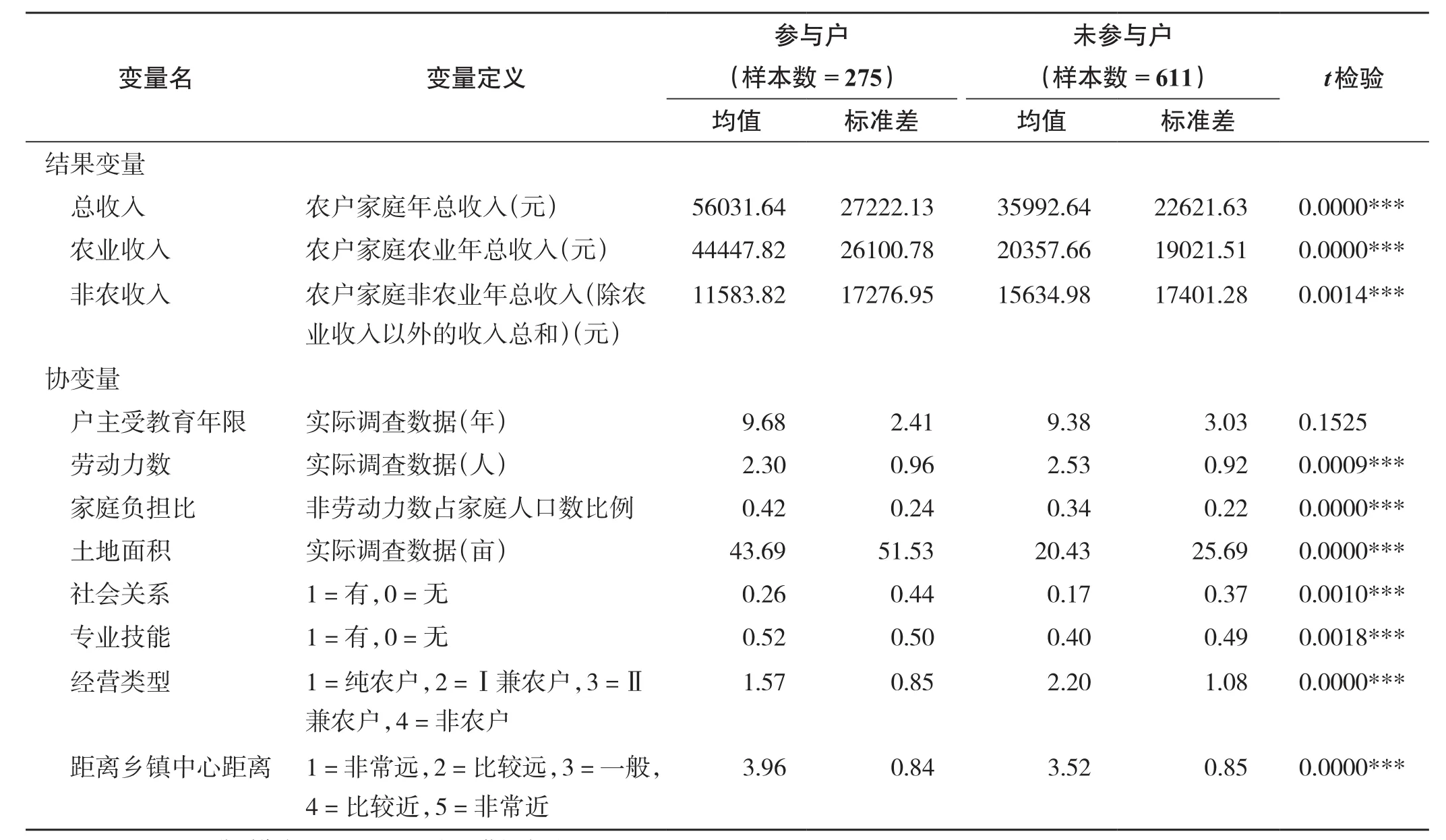

本文主要研究农户农地抵押贷款的收入效应,因此本文选择农户总收入、农业收入和非农收入作为结果变量。应用倾向得分匹配法,选择协变量是非常关键的,遗漏重要协变量可能会导致估计的倾向得分不正确,产生严重偏差。选择的协变量必须同时影响农户参与农地抵押贷款的行为和家庭收入,并且选择的变量也不能受农地抵押贷款的影响。因此,基于实地调查情况,并借鉴以往的相关研究结果,本文选择户主受教育年限、劳动力数、家庭负担比、土地面积、社会关系、专业技能、经营类型、距离乡镇中心的距离这些农户自身禀赋特征变量作为协变量。变量统计描述见表1。

从表1可知,参与农地抵押贷款的农户的总收入和农业收入均明显高于未参与户。与未参与户相比,参与户有较高的家庭负担,土地面积更大,离乡镇中心较近;参与户中拥有社会关系的比例达26%,比未参与户高出9个百分点,具有专业技能的比例较高,为52%,比未参与户高出12个百分点。t检验结果显示,参与户和未参与户在自身禀赋特征上存在显著的差异,这从一个侧面反映了农户参与农地抵押贷款不是随机选择的过程,样本可能存在选择性偏差问题。如果忽视这种样本选择性,简单地对参与户和未参与户进行比较或者回归分析会导致有偏的估计结果。

表1 变量定义及描述性统计Tab.1 Variable de fi nition and descriptive statistics

4 实证分析

4.1 OLS估计结果

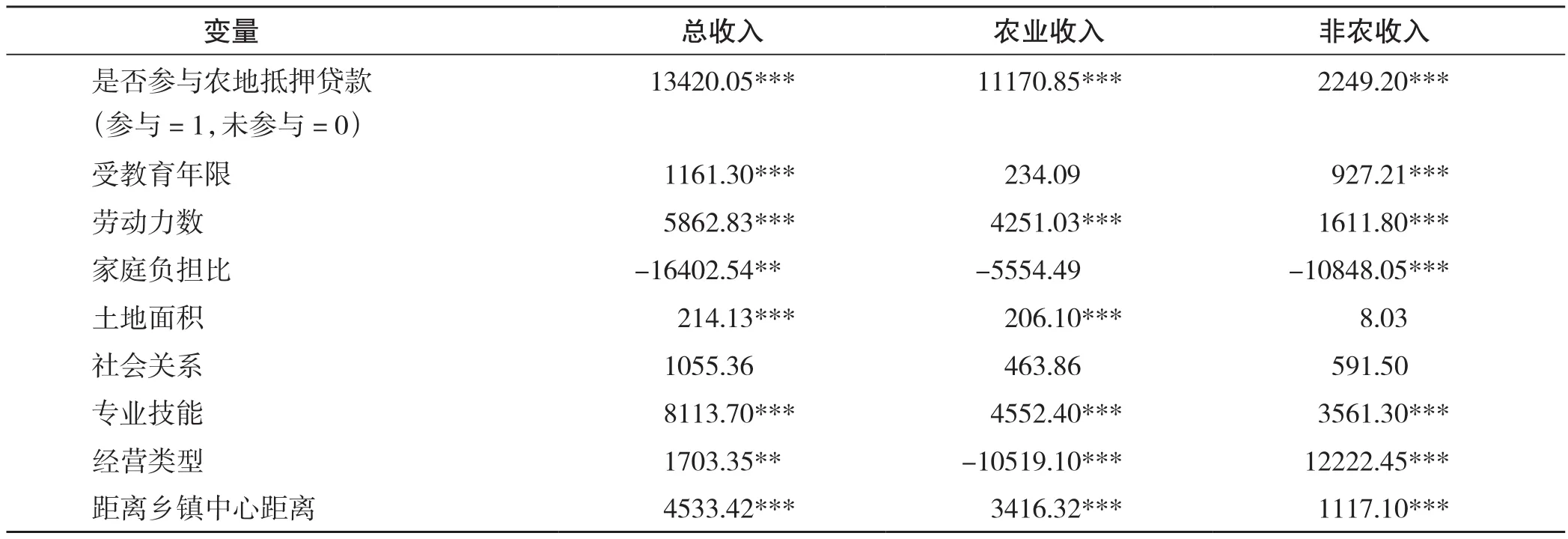

基于 OLS 估计农户参与农地抵押贷款的收入效应,结果显示农地抵押贷款对农户总收入、农业收入和非农收入均在1%显著性水平上具有正向影响,参与农地抵押贷款的农户比未参与户总收入高13420.05元,其中农业收入高11170.85元,非农收入高2249.20元。同时通过观察农户自身禀赋特征变量可知,劳动力数、专业技能和距离乡镇中心的距离均对农户总收入、农业收入以及非农收入具有显著的正向影响;经营类型对农户总收入和非农收入产生显著的正向影响,对农业收入产生显著的负向影响;受教育年限对农户总收入和非农收入具有显著的正向影响,但对农业收入影响不显著;家庭负担比对农户总收入和非农收入具有显著的负向影响,对农业收入影响不显著;土地面积对农户总收入和农业收入具有显著的正向影响,对非农收入影响不显著;社会关系对农户总收入、农业收入和非农收入均不产生显著影响,具体见表2。

4.2 倾向得分匹配估计结果

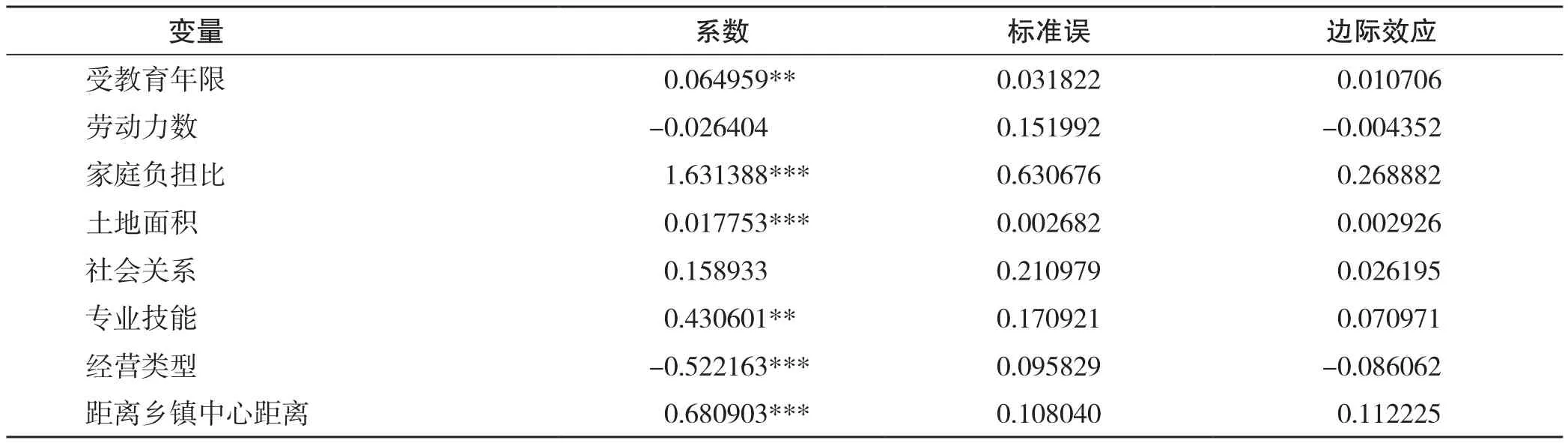

4.2.1 倾向得分的Logit估计 当参与变量是二值变量时,采用Logit或Probit模型估计倾向得分是没有本质区别的[18]。本文采用Logit模型估计倾向得分,被解释变量为农户是否参与农地抵押贷款,估计结果见表3。由于被解释变量为二值变量,只能判断解释变量对被解释变量的影响方向,不能给出影响大小,因此需要进一步计算出各解释变量的边际效应,以反映各影响因素的边际变化对农户农地抵押贷款参与边际概率的影响。结果表明,除劳动力数和社会关系外,其他变量均对被解释变量具有显著影响。

表2 OLS的回归结果Tab.2 OLS regression results

表3 倾向得分的Logit估计结果Tab.3 Logit estimation results of propensity score

4.2.2 倾向得分匹配结果 根据处理组和对照组的倾向得分,本文分别采用近邻匹配、半径匹配和核匹配方法对数据进行匹配,估计农地抵押贷款的总收入效应,农业收入效应和非农收入效应,估计结果见表4。

就总收入而言,匹配前参与户和未参与户的平均收入分别为56031.64元和35992.64元,参与农地抵押贷款的农户收入水平比未参与农地抵押贷款的农户高出20039.00元。经近邻匹配,参与户和未参与户的平均收入分别为56031.64元和49056.00元,两者差距缩小至6975.64元,而使用OLS估计农地抵押贷款对农户收入的增长作用时高估了大约6444元。这说明在考虑了农地抵押贷款的选择性偏差和内生性问题后,农地抵押贷款对农户总收入提高的作用明显变小,忽视农地抵押贷款的选择性偏差和内生性问题将会造成农地抵押贷款总收入效应的严重高估。此外,采用近邻匹配法、半径匹配法和核匹配法得到的处理组平均处理效应(ATT)分别为6975.64、7319.20和12175.49,且均在1%水平上显著,三种匹配方法得到的估计结果相似,一定程度上反映了匹配结果的稳健性。

对农业收入来说,参与农地抵押贷款对农业收入有显著正向效应,即参与农地抵押贷款的农户比未参与农户,农业收入会明显提高。采用近邻匹配、半径匹配与核匹配估计的处理组平均处理效应分别为5316.59、5915.05和10137.92,且均在1%水平上显著,无论是平均处理效应的估计值还是显著性,三种匹配方法的结果一致,说明结果具有一定的稳健性。而对非农收入来说,无论采用何种匹配方法,参与农地抵押贷款对非农收入均没有显著影响。

表4 倾向得分匹配的处理效应Tab.4 Treatment effect of propensity score matching

4.2.3 倾向得分匹配质量的检测 为保证倾向得分匹配估计结果的可靠性,必须检验匹配结果是否较好地平衡了数据,确保协变量在匹配后不存在显著差异。本文以核匹配方法的匹配结果为例,对处理组和对照组的各个协变量进行了平衡性检验。

通过对比匹配前后对照组和处理组中各协变量标准偏误可以明显看出,经过核匹配,所有协变量均发生了较大幅度的误差削减。其中,减少幅度最大的是经营类型,其标准偏误减少了96.0%,减少幅度最小的是劳动力数,其偏误减少了58.7%。t检验的结果显示,匹配前,劳动力数、家庭负担比、土地面积、社会关系、专业技能、经营类型、距离乡镇中心的距离这些变量在参与户和未参与户之间均存在显著的差异;匹配后,两组的差异在统计上均是高度不显著。匹配显著降低了对照组和处理组之间的差异性,通过了平衡性检验。本文同样对近邻匹配法和半径匹配法的结果也进行了检验,检验结果与此类似,此处不再赘述。

倾向得分匹配是基于可观测协变量进行估计,其无法解决不可观测协变量而导致的选择性偏差问题[19]。由于PSM的估计结果可能会受到不可观测的异质性影响,因此本文采用Rosenbaum边界估计法检验匹配结果的稳健性。

Rosenbaum边界估计是计算当存在不同程度的不可观测的异质性情况下的平均处理效应。在匹配前,处理组(参与农地抵押贷款的农户)和对照组(未参与农地抵押贷款的农户)参与农地抵押贷款的可能性存在着一定的差异。经可观测变量匹配后,如果不存在影响农户农地抵押贷款的不可观测的异质性,那么所有农户的参与农地抵押贷款的倾向分数是相等的;如果存在,那么匹配后不同农户参与农地抵押贷款的可能性仍存在差异。Rosenbaum边界估计就是检验如果给这种差异增加一个较小的比例,估计结果是否会发生显著变化。Gamma=1表示农户参与农地抵押贷款的可能性是一样的。通过赋予Gamma不同值,Rosenbaum边界估计给出了在不同参与农地抵押贷款可能性的差异水平上,农户参与农地抵押贷款影响的显著性水平上下限、Hodges-Lehmann点估计上下限以及95%置信区间上下限。通过分析Rosenbaum边界估计结果可以得知不可观测的异质性是否会显著改变估计结果。如果不可观测异质性不会显著改变估计结果,则说明结果是稳健的。本文以核匹配为例,分别检测了农户总收入和农业收入的Rosenbaum边界估计结果。

结果显示,由不可观测的异质性引起的农户参与农地抵押贷款可能性的差异无论是较小比例变化(变化1.1倍)还是较大比例变化(变化2.0倍),农地抵押贷款对农户总收入的影响的显著性水平皆在2%以下,且5%显著性水平的置信区间的最小值是大于0的,这意味着农地抵押贷款对农户总收入具有显著正向影响。由于异质性导致的农户参与农地抵押贷款可能性的较小改变,不会改变农地抵押贷款对农户总收入具有显著正向影响的基本结论。

当Gamma<2.0时,农地抵押贷款对农户农业收入的影响的显著性水平皆在2%以下,5%显著性水平的置信区间的最小值大于0,这说明农地抵押贷款对农业收入的影响基本是显著为正的。由于异质性导致的较小改变,不会改变原来的基本结论,只有在异质性影响非常大的情况下,农地抵押贷款对农业收入的影响才是不确定的。此外,通过进一步检验近邻匹配和半径匹配下的Rosenbaum边界估计情况,发现三种匹配方法的结论差异不大,因此,使用PSM估计农户收入的处理效应具有较高的稳健性。

综上所述,倾向得分匹配质量较好,有效克服了样本选择性偏差问题,得到了可靠的倾向得分匹配估计结果,同时为本文结论的严谨性提供了保证。

5 结论及政策启示

本文基于昌图县的实地调研数据,通过统计和计量分析,主要得出以下结论:(1)农地抵押贷款供给主体单一,贷款农户主要为普通农户,贷款额度具有小额度特点,贷款期限以中短期为主,贷款利率与同期限的传统融资方式相比持平或较低,但差异不大,农户获得的贷款主要用于农业生产;(2)传统线性回归估计结果显示,农地抵押贷款对农户总收入、农业收入和非农收入均有显著正向影响,农地抵押贷款的农户收入效应明显,但农地抵押贷款存在着选择性偏差问题,若不考虑这一问题,则会高估农户农地抵押贷款的收入效应;(3)采用倾向得分匹配方法克服选择性偏差问题后,发现农户农地抵押贷款存在着农户总收入效应和农业收入效应,农户参与农地抵押贷款会使农户总收入和农业收入显著增加;(4)农地抵押贷款对农户总收入的提高作用大于农业收入,但这种差距不大。

基于上述结论,本文得到如下政策启示:(1)构建多元化的供给主体机制,鼓励邮政储蓄银行、农商行、村镇银行等金融机构开展农地抵押贷款业务以增加农地抵押贷款供给,为农村金融市场增添活力,同时加大政府的扶持和监管力度,对于开展农地抵押贷款业务的金融机构给予一定的政策支持,同时加强监管、防范风险;(2)完善农地抵押贷款政策执行机制,作为新型金融产品,金融机构在开展农地经营权抵押贷款业务时应根据农业生产特点设计农地抵押贷款产品,例如贷款额度、期限以及利率的设定等;(3)增加农地抵押贷款宣传力度,提高农户认知度,扩大农户农地抵押贷款的受助面,引导农户利用农地经营权抵押贷款发展生产增加收入;(4)健全农地抵押贷款配套措施。如在农村建设有效的信用担保体系和完善的社会保障体系,建立农地经营权流转市场和专业的农地经营权价值评估机构。

(References):

[1] Feder G, Onchan T, Raparla T. Collateral, Guaranties and Rural Credit in Developing Countries: Evidence from Asia[J] . Agricultural Economics,1988,2(3):231 - 245.

[2] Besley T. Property Rights and Investment Incentives: Theory and Evidence from Ghana[J] . Journal of Political Economy,1995,103(5):903 - 937.

[3] Carter MR, Olinto P. Getting Institutions “Right” for Whom? Credit Constraints and the Impact of Property Rights on the Quantity and Composition of Investmen[tJ] . American Journal of Agricultural Economics,2003,8(51):173 - 186.

[4] 曹瓅,罗剑朝. 农村土地承包经营权抵押贷款供给效果评估——基于农户收入差距的视角[J] . 南京农业大学学报(社会科学版),2015(,5):114 - 122,141.

[5] 林乐芬,王步天. 农地经营权抵押贷款制度供给效果评价——基于农村金融改革试验区418名县乡村三级管理者的调查[J] .经济学家,2015(,10):84 - 91.

[6] 杨希,罗剑朝. 西部地区农村产权抵押融资政策效果评价——基于陕西、宁夏的农户数据[J] . 西北农林科技大学学报(社会科学版),2015(,1):95 - 100,106.

[7] 于丽红,兰庆高,武翔宇. 农村土地经营权抵押融资农户满意度分析——基于辽宁省试点县的调査[J] . 中国土地科学,2016,(4):79 - 87.

[8] 陈波. 农村产权抵押融资农户满意度研究[D] . 杨凌:西北农林科技大学,2013.

[9] 李智军. 农村土地承包经营权抵押贷款运行机制探析——基于贷款客户满意度与供给意愿视角[J] . 金融理论与实践,2014,(12):31 - 34.

[10] 曹瓅,罗剑朝. 农村承包地经营权抵押贷款业务评价及影响因素——基于金融机构客户经理视角[J] . 财经科学,2015(,10):82 - 91.

[11] 黄惠春. 农村土地承包经营权抵押贷款可得性分析——基于江苏试点地区的经验证据[J] . 中国农村经济,2014(,3):48 - 57.

[12] 黄惠春,祁艳,程兰. 农村土地承包经营权抵押贷款与农户信贷可得性——基于组群配对的实证分析[J] . 经济评论,2015,(3):72 - 83,96.

[13] 于琴,刘亚相. 西部地区农村产权抵押贷款对农户收入影响的实证分析[J] . 四川农业大学学报,2014(,4):455 - 461.

[14] 曹瓅,罗剑朝,房启明. 农户产权抵押借贷行为对家庭福利的影响——来自陕西、宁夏1479户农户的微观数据[J] . 中南财经政法大学学报,2014(,5):150 - 156.

[15] 伍振军,张云华,孔祥智. 土地经营权抵押解决贷款问题运行机制探析——宁夏同心县土地抵押协会调查[J] . 农业经济与管理,2011(,1):9 - 15.

[16] 张龙耀,王梦珺,刘俊杰. 农民土地承包经营权抵押融资改革分析[J] . 农业经济问题,2015(,2):70 - 78,111.

[17] 陈红民,李长楼. 江苏省宿迁市农村土地承包经营权抵押贷款试点情况调查[J] . 金融纵横,2015(,4):95 - 98.

[18] 胡永远,周志凤. 基于倾向得分匹配法的政策参与效应评估[J] . 中国行政管理,2014(,1):98 - 101.

[19] 马奔,温亚利. 生态旅游对农户家庭收入影响研究——基于倾向得分匹配法的实证分析[J] . 中国人口·资源与环境,2016,(10):152 - 160.

猜你喜欢

英语文摘(2021年2期)2021-07-22

中南财经政法大学学报(2021年2期)2021-03-12

西夏学(2020年2期)2020-01-24

农民致富之友(2019年15期)2019-05-24

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

台商(2018年4期)2018-07-06

领导决策信息(2017年13期)2017-06-21

中国房地产·综合版(2017年5期)2017-06-02

故事会(2017年9期)2017-05-08