基于偏最小二乘法回归对银行不良贷款率影响因素的研究

2017-03-05 00:28余艺汪芳凯王燕闪文婷

商情 2016年44期

余艺+汪芳凯+王燕+闪文婷

【摘要】本文分别从宏观经济及银行经营管理角度提取相应的指标,选取我国上市商业银行2009年第一季度至2014年第二季度的面板数据,同时利用最小二乘法,选取了成本收入比、存贷比、拨备覆盖率、资本充足率、资产规模作为银行经营管理的度量指标,选取GDP增长率、M2增长率作为宏观经济的度量指标,分别对上市银行整体、国有商业银行、股份制商业银行、城市商业银行的样本数据进行回归分析,检验模型的拟合优度及其显著性。

【关键词】银行不良贷款率 面板数据模型 最小二乘法回归模型

一、引言

在之前的论文研究中,我们可以看出近几年我国商业银行不良贷款率的现状相当严重,突出了更进一步研究我国商业银行不良贷款率的影响因素的重要性,运用面板数据模型以及偏最小二乘法对影响因素的定性和定量分析能够帮助我们更好的了解不良贷款率的成因,也对银行工作人员和政府人员提出了更高的要求。

二、面板数据的设定

面板数据涵盖了时间和截面空间上的二个维度,选取面板数据模型的优点在于以下三点:一是可有效解决只采用时间或截面数据模型中存在的不足;二是扩大了样本量,能较好地降低变量之间的共线性;三是可通过建立模型解决多层面的研究问题。

面板数据回归模型的一般形式为:

其中,yit为个体i在t时期的观测值,α为常数项,xit表示1×k向量,k为解释变量的个数;σi表示固定或随机下的截面效应,γt表示固定或随机下的时期效应;β为解释变量的系数k×1向量,εit为独立的随机误差项。

三、变量的选择

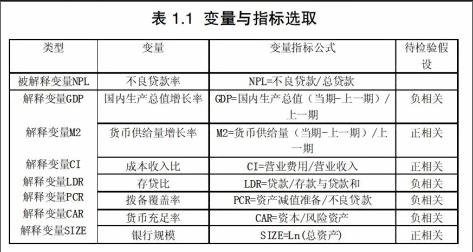

基于国内外学者的研究成果,本文选取商业银行不良贷款率作为被解释变量,选取两个宏观经济指标和五个银行经营管理指标作为解释变量,用以探究不同因素对不良贷款率的影响程度。表1.1所示,为本文实证分析中各变量与指标的选取。

四、实证分析

根据面板数据,统计量检验方法可知,本文选取变截距模型考察我国商业银行不良贷款率的影响因素。本文將分别对上市银行中同质的三类银行进行探讨,因各类别银行的截面成员小于样本观测期个数,故选取固定效应模型来进行研究分析,以期得出各因素对不同类别商业银行不良贷款率的影响程度。本文设立的模型为:

(1.4)

其中,下标i=1,2 …13,表示各上市商业银行,下标t=l,2 …22表示各时间截面;NPLit表示为上市商业银行i在时间截面t上的不良贷款率;表示为银行i在t时间的误差项;GDPt表示为在t时间截面上我国的GDP增长率;M2t表示为在t时间截面上我国广义货币供应量的增长率;CIit表示为银行i在时间截面t上的成本收入比;LDRit表示为银行i在时间截面t上的存贷比;PCRit表示为银行i在时间截面t上的拨备覆盖率:CARit表示为银行i在时间截面t上的资本充足率;表示为银行i在时间截面t上的规模;则表示各银行自身所特有的行为。

五、结论

从以上的分析中,我们可以知道商业银行不良贷款率与GDP增长率、通货膨胀率、银行存贷比和银行的不良贷款拨备覆盖率之间呈正相关关系,而与银行规模、净利差和资本充足率之间呈负相关关系。随着我国商业银行股份制改造的完成,对不良贷款的处置也取得了一定的成果。然而,由于多种因素的共同作用,商业银行不良贷款自2011年以来开始逐步回升,不良贷款的迅速攀升削弱了银行的核心竞争力,严重阻碍了我国银行业的发展步伐和经济的稳定运行。各商业银行和银监会应尽最大努力不断降低银行的不良贷款率,不断披露更多的相关信息,以保证我国金融业持续稳定健康的发展。

因此,在不久的将来,我们可以获得更多的数据,然后我们可以考虑更多的因素,使我们的研究更加全面合理。

参考文献:

[1] 白仲林. 面板数据的计量经济分析[J]. 2008.

[2] 陈奕羽. 我国商业银行不良贷款率的影响因素分析[D]. 南京理工大学, 2015.

项目资助:国家级大学生创新训练项目(项目编号:201510371022)安徽省大学生创新训练项目(项目编号:201510371069)