基于DEA—Malmquist指数模型的我国税收征管效率评价

2017-03-04 02:09董倩

商情 2016年32期

董倩

【摘要】对于我国税收征管效率的研究,运用DEA-Malmquist指数模型,整合2010-2014年30个省(自治区、直辖市)的面板数据,对全国和各地方的税收征管的效率进行测度,并且对横向区域对比分析和纵向效率的变化趋势进行了测算。结果显示,一是我国税收征管效率具有明显的区域特点:二是2010-2014年我国税收征管效率年平均提高1%,引起税收效率提高的一个重要的原因是技术变化指数平均提高7.5%。因此可以知道,税收征管效率的提高主要源于征管中新技术的采用,而不是组织管理水平的提高。

【关键词】DEA;Malmquist指数;税收征管效率

近年来,我国税收收入一直保持高速增长态势,2010年我国税收收入约为7.3万亿元,比上年增长23%:2015年,全国税务部门组织税收收入110604亿元,比上年增长6.6%,但是我国税收收入增速呈现明显下滑态势。税收收入的长期持续增长的态势除了经济增长、税制调整等因素外,税收征管效率的提升也是重要原因。对我国地区税务部门的税收征管效率的准确测评,有助于优化税收征管,提高税收征管效率,使税收各项职能有效发挥。

本文从税收征收的“投入”与“产出”匹配效率的角度,运用DEA-Malmquist指数模型,整合2010-2014年30个省(自治区、直辖市)的面板数据,对全国和各地方的税收征管的效率进行测度,并提出进一步提高税收征收效率的对策建议。

一、税收征管效率评价方法及指标选取

(一)评价方法的确定

1.DEA(Dataenvelopeanalyse)即数据包络分析,不必要对生产函数的具体形式做出界定,它是以實际决策单元(又称“DMU”)为基础,利用线性规划技术进而得到各决策单元的相对效率的方法。本文采用BCC模型测定在设定规模报酬可变情况下对2014年30个省(自治区、直辖市)税务机关的综合效率、纯技术效率和规模效率进行测度,以此评价这30个的税务机关税收征管效率的情况。

2.Malmquist指数法。本文采用假设规模报酬不变的情况下,并将Malmquist指数分解为技术变化指数(TECH)和技术效率变化指数(EFF),技术变化指数反映了生产中技术进步的情况,而技术效率变化则反映了一定时期内组织管理水平的变化。其中技术效率变化指数可以进一步分解为纯技术效率指数(PECH)和规模效率指数(SECH)。在一定时期内,若Malmquist大于1,则代表全要素生产效率较上一时期有提升,反之则下降。

(二)指标体系的选取

税收征管效率的评价指标应从投入(x)和产出(Y)两个方面来选取。投入指标可以划分为税务机关自身的投入要素和不可控的环境因素。具体来说如下:

1.税务机关投入要素。税务机关的投入主要包括物质资本投入和人力资本投入。由于税务部门的物质资本投入相关资料难以获得,在进行效率评价分析时不纳入指标体系之中。另外,人力资本的投入无论是数量还是质量都在很大的程度上影响税收征管效率,所以本文选用税务机关职工总数(X1)和人员素质(大学及以上学历者所占比重)X2作为投入指标进行分析。

2.不可控环境因素。首先,从宏观角度上面来看GDP是最大的税源,考虑到取消了农业税之后第一产业基本不交纳税收,所以选择第二、第三产业的产值总额(X3)作为投入指标。其次,考虑到各个决策单元选取时其税务机关税收管辖范围人数的差异,运用人口和税务人员之比(X4)来测度。最后,经济开放程度不同,企业和个人的观念和行为存在着不小的差异,对税收征管也会产生一定的影响,本文选用外商投资资金利用情况指标(X5)来表示税务机关所在地的经济开放程度。

3.产出指标(Y)。本文选择每年税收收入额作为产出指标,应该包括征管所得税收和追缴欠款收入,考虑到数据的可得性,将各地区的国税、地税的总收入量作为输出指标,暂不将欠缴税款纳入考虑。

(三)指标数据的获取

本文旨在通过2010-2014年的数据对30省(自治区、直辖市)税务机关税收征管效率进行横向和纵向的比较,收集的数据来源于《中国统计年鉴》、《中国税务年鉴》相关各期和各省市统计年鉴数据。另外,在区域税收征管效率的效率比较上,基于《中国统计年鉴》的划分方法,将这30个省(自治区、直辖市)分为东部11个省(直辖市),中部8个省,西部11个省(自治区、直辖市),具体见表2。西部地区的选取上没有包括西藏,是因为在税务统计年鉴中没有西藏税务机关人员构成的有关数据。

二、税收征管效率的实证估计

本文旨在通过2010-2014年的数据对各省(自治区、直辖市)税收征管的效率在横向和纵向上进行比较,运用DEAP2.1软件对模型进行测度。

(一)各省税收征管效率的DEA相对有效性

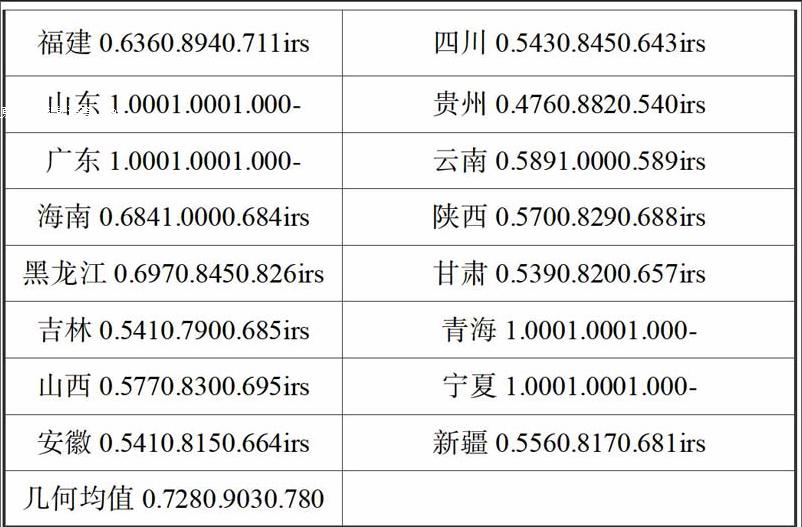

本文选取2014年30个省(自治区、直辖市)税务机关的截面数据进行横向比较。通过DEAP软件将原始的投入和产出指标的相关数据导入之后,运用BCC模型不仅可以测定各省整体上是否为DEA相对有效,而且还可以从中得出非技术有效的地区是由于纯技术效率偏低还是由于投入规模不当引起的。

通过软件计算的结果显示,综合效率为1即税收征管相对有效的DMU有9个,还没达到全部地区的三分之一,这说明这些省(自治区、直辖市)征管税收收入与当地的资源投入和基本经济状况相匹配。另一方面,技术效率为1的决策单元有12个,说明这些地区对资源投入已经得到了充分利用。另外,有18个决策单元的纯技术效率小于1,说明这些地区的投入存在冗余的现象,资源存在浪费。规模效率为1的决策单元有9个,说明这些地区的资源的投入已最优的规模。

从上表可以看出,从全国整体情况来看,无论是东中西部地区东部地区,综合效率都小于1说明税收征管效率非相对有效,仍有待进一步的提高,但是技术效率都处于较高的水平。东部地区的技术效率和规模效率都是最高的,西部地区的综合效率高于中部地区。

由上述结果可以看出:

1.经济发展水平对税收征管效率有重要影响

税收征管效率的差异表现出明显的区域化的特点,综合效率较高的省份均为经济上较为发达省份,而综合效率低的省份多为经济欠发达省份。这是因为经济上发达的地区,经济开放程度较高的地区,税源数量较充足,税源质量较好,纳税遵从度较高;另一方面,经济越为发达的地区税务机关的招收标准越高,人员的素质较高,工作效率较高;不仅如此,经济上较发达省份的税务机关有较多的资金用于现代税收信息化,这些都将极大地提高征管效率。

2.税收征管技术效率有待进一步提高

本文测算的30个省(直辖市、自治区)中,只有12个省份的税收征管处于效率前沿面,其他省份的技术效率均小于1,这说明现有税收信息化的技术潜能并没有得到充分发挥。这可能是因为一些税务机关在当前税收信息化的進程中没有加强税务机关人员的培训,忽视了“人”与“机”的有效结合,没有实现税务工作人员的专业化,不能切切实实地发挥税收信息化的作用。此外,税务人员数量过于庞大是造成征管效率低下的一个重要原因。(二)税收征管效率全要素生产率的Malmquist指数分析

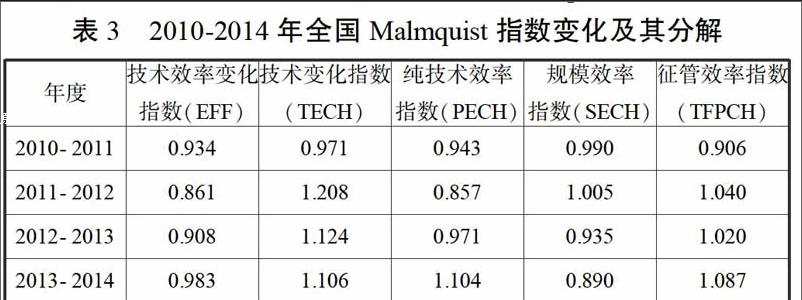

从表中的数据可以看出,2010-2014年在技术效率变化指数下降和技术变化指数上升的同时,税收征管效率指数呈现出较为明显的上升趋势。所以引起征管效率提高的一个重要原因是技术变化指数的上升。另外,技术效率变化指数的下降表明了组织管理水平的下降趋势,技术变化指数的上升说明新技术的进步使得我国税收征管技术水平不断提高。

三、研究建议

(一)注重税收征管的区域协调

税收征管的区域化的特点虽然很大程度上源于经济发展水平的相对差异,但是还是要通过一定的政策手段提高我国整体的税收征管效率,一方面税收征管机关内部的区域交流和协调应该放在重要的位置,及时地分享优秀的税收征管的制度、方法和手段缩小地区间的差异,促进征管效率低的地区加速提升其征管水平,另一方面,从总体上加强对地区相关征税管理效率的考察和监督也是国家税务总局应该着手实行的。

(二)控制税收征管单位的人力资本投入

目前我国税务机关的人力资本投入不仅表现为在数量上的冗杂,而且体现为征管人员的素质水平较低的双重问题。要提高征管效率,应该精简人员、节约资金提升征管投入绝对量使用效率。要控制税收征管的人力资本以提高税收征管的效率,应该控制征管单位工作人员绝对数量特别是低素质人员数量上着手,并且需要加强对征管人员进行教育、培训等提升征管人员素质的投入。

(三)加强税务机关的管理水平

2010-2014年我国税务机关组织管理水平呈现出下降趋势,其根本原因是在税收征管中,我国征管技术进步的同时,忽视了合理处理好人与先进技术、设备的关系,不利于人的能动性的发挥,进而导致相应的管理水平没有同步跟进。因此要提高税收征管的效率,不仅首先要从认识上注重对税收征管信息系统的应用,而且要加强对税务人员的教育和培训工作的开展,做到人力资本和物质资本做到二者的科学搭配,使税收征管活动真正实现人尽其才、物尽其用。