我国会计信息质量检查十年回顾与改进建议

2017-02-23 06:18王竹泉江玮滢

财政监督 2017年2期

●王竹泉 江玮滢

我国会计信息质量检查十年回顾与改进建议

●王竹泉 江玮滢

本文基于财政部2007—2016年间发布的第十三号至第三十七号会计信息质量检查公告,从会计信息质量检查的规模、重点及效果等方面对近十年来我国会计信息质量检查进行了回顾和分析,在此基础上,对我国会计信息质量检查的未来发展提出改进建议。

会计监管 会计信息质量检查会计信息质量检查公告

编者按:2016年11月,财政部正式发布中华人民共和国会计信息质量检查公告第三十五号、第三十六号、第三十七号。分别对财政部组织专员办检查的企业、金融机构和证券资格会计师事务所的检查处理结果进行了逐户公告,并对各地方财政部门检查企事业单位、非证券资格会计师事务所的检查处理情况进行了逐省公告。本期专题关注会计信息质量检查,在刊发中华人民共和国会计信息质量检查公告第三十五号、第三十六号、第三十七号的同时,特邀专家就近十年来我国会计信息质量检查情况进行回顾与展望。

为推进全面深化改革,贯彻宏观调控重点,着力促进资本市场和注册会计师行业健康发展,财政部根据《中华人民共和国会计法》和《中华人民共和国注册会计师法》赋予的法定监督检查职责对我国企业、金融机构会计信息质量及会计师事务所执业质量进行检查,并按照依法执政、政务公开的要求发布中华人民共和国财政部会计信息质量检查公告。

本文基于财政部2007—2016年间发布的第十三号至第三十七号会计信息质量检查公告 (针对2006—2015年的会计信息质量检查)披露的内容,对过去十年财政部开展的会计信息质量检查进行回顾与梳理,并系统分析和评价会计信息质量检查这一重要的政府会计监督方式的实施状况与效果。

一、我国会计信息质量检查的组织实施情况

(一)检查主体、范围及披露程度

会计信息质量检查在全国范围内开展,在财政部统一安排下,由财政部驻各省、自治区、直辖市、计划单列市的财政监察专员办事处(以下简称“专员办”)及地方各级财政部门具体组织实施。

2009年以前,财政部每年直接组织各地专员办以及地方财政部门对企事业单位、会计师事务所进行会计监督检查,并发布一篇会计信息质量检查公告对检查结果进行披露。2009年财政部发布两篇检查公告,除了对由财政部直接组织各地专员办以及地方财政部门就地进行的对企事业单位、会计师事务所的会计监督检查情况进行披露以外,还披露了财政部直接组织各地专员办对金融企业会计信息质量检查情况,并以附件形式逐户公告。自2010年起,财政部每年发布三篇检查公告,分别披露财政部直接组织各地专员办检查企业及证券资格会计师事务所情况、地方财政部门就地检查企事业单位及非证券资格会计师事务所情况、财政部直接组织各地专员办检查金融企业情况。2010年起发布的检查公告中,开始以附件形式逐户公告各地专员办对其所检查单位的检查结果,包括被检查单位出现的问题、涉及的金额等;2014年起发布的检查公告中,开始以附件形式逐省公告各地方财政部门对当地被检查单位的检查结果,包括被检查单位户数、处理处罚的户数、违纪问题及罚款的金额等。

(二)检查规模

表1列示了历年来财政部组织各地专员办及各地方财政部门开展会计信息质量检查的规模。

表1 历年会计信息质量检查规模

从表1中可以看出,过去十年间,各专员办累计检查727家企业,327家具有证券资格会计师事务所以及232家金融企业(未计入2007年检查数据)。由于各驻地专员办的检查对象主要包括大型中央企业、国有企业、上市公司等,检查对象规模较大且跨地区跨行业,加之受到人力等检查资源的限制,导致各驻地专员办检查规模较小。

与各专员办相比,地方财政部门的检查规模较大。地方财政部门主要采取就地检查的方式对辖区内企事业单位及会计师事务所进行检查,检查对象规模参差不齐,且受地域及人力限制较小,覆盖各类企事业单位,因此检查规模较大,十年间累计检查160003家企事业单位及9348家非证券资格会计师事务所。

纵向来看,我国会计信息质量检查规模在过去十年间呈现出先逐渐扩大再逐步减小的趋势。2006—2012年期间检查规模逐步扩大,在2012年达到峰值,2013年以来逐渐减小,不同检查主体对不同检查对象的检查规模也基本呈现此趋势。2013年以来,在整个社会反腐倡廉的大背景下,各驻地专员办及地方财政部门在协查涉及腐败的大案要案上的投入明显增加,导致会计信息质量抽查规模有所下降。

(三)检查重点

表2列示了历年来财政部组织各地专员办及各地方财政部门进行会计信息质量检查的重点检查对象。

表2 历年会计信息质量重点检查对象

从产权类型来看,各专员办和地方财政部门已形成较为明确的分工。各专员办遵循重要性原则主要选取大型中央企业、国有企业以及上市公司等与国家宏观调控、资本市场平稳运行有紧密联系的企业进行会计监督检查。其中,针对大型企业规模大、跨地区、跨行业的特点,财政部对大型企业采取联合联动检查的方式,组织多个专员办联合完成对同一家企业的会计监督检查,更加深入、全面了解被检查单位的会计信息质量情况并提出相应处理意见。地方财政部门则选取当地的国有企业、民营企业、外资企业及行政事业单位进行会计监督检查,其中,对行政事业单位的会计监督内容更多结合“小金库”专项治理、财政预算管理等国家治理要求。

从覆盖领域来看,各专员办主要选取国民经济基础行业的大型企业进行检查,比如资源、能源、交通、医药、通信、粮食、房地产等与国家全面深化改革和宏观调控息息相关的领域;同时,围绕与人民生活密切相关的社会热点选取相应行业的龙头企业,比如在2012年发布的第24号检查公告中披露,由于日化行业整体涨价,对行业龙头企业进行调查掌握成本价格利润信息;2013年发布的第26号检查公告中披露,对家乐福、沃尔玛等大型跨国零售企业开展了检查,并对零售行业的成本构成、利润水平进行了调研。地方财政部门除了对辖区内的能源、交通、医药、房地产等国民经济基础行业的企业进行检查以外,也根据当今社会热点选取相关行业进行检查,比如2012年发布的第25号检查公告中披露,结合群众关心的看病难、上学难等热点难点问题,组织开展了对医疗、教育等行业的检查;2016年发布的第36号检查公告中披露,强化对积极财政政策重点扶持的节能环保企业的监督检查,确保财政扶持政策落实到位;结合“营改增”试点,开展对广播影视服务行业的检查,并关注财政对文化产业的投入绩效。

针对会计师事务所执业质量的监督检查,各专员办与地方财政部门也形成基本分工。各专员办主要检查具有证券资格的会计师事务所,地方财政部门主要检查辖区内中小会计师事务所。除了对国际、国内大型会计师事务所(如安永华明会计师事务所、瑞华会计师事务所)进行联合联动检查之外,在2011年的第二十一号检查公告和2012年的第二十五号检查公告中分别提出对证券资格会计师事务所 “三年轮查一遍”和对非证券资格会计师事务所“五年轮查一遍”的要求,并且在2015年发布的第三十二号检查公告中指出,财政部已完成对“四大”会计师事务所的轮查。根据表1统计的累计检查会计师事务所数量以及中国注册会计师行业管理信息系统显示的我国会计师事务所数量,“轮查”要求已基本实现,对会计师事务所执业质量的监督检查已基本实现“全覆盖”。

我国从2008年起对金融企业进行会计信息质量检查。对金融企业的会计监督检查涉及商业银行、农村信用社、证券公司、保险公司、信托公司等种类。其中,财政部采取联合联动检查方式对大型国有商业银行(如中国银行、中国工商银行等)及大型金融企业集团(如中国太平洋保险股份有限公司)进行会计信息质量检查。虽然检查所涉及的领域较为全面,但由于实施检查的主体为各专员办,被检查单位数量较少,对各领域金融企业检查的覆盖程度尚不够高。

二、基于会计信息质量检查公告对我国会计信息质量和检查效果的分析评价

(一)对财政部组织各专员办检查的企业会计信息质量的分析评价

2011年起,我国财政部发布的会计信息质量检查公告中逐户公布了由财政部组织各专员办所进行会计监督检查的企业、证券资格会计师事务所、金融企业的会计信息质量情况,对被检查单位的违规情况进行披露。

表3列示了2011—2016年公布的会计信息质量检查公告中被各专员办检查并披露的存在资本不实及利润不实的企业数量及比例。

表3 历年各专员办检查并披露的存在资本不实及利润不实的企业数量及比例

表3的统计对象为由各专员办进行会计信息质量检查的单位,大多为我国大型中央企业、国有企业及上市公司,且多涉及国民经济基础行业,其会计信息质量对我国深化改革的进程、宏观调控的效果、资本市场的发展有着重要意义。从表中可知,自2011年起,被抽查的企业中每年都有超过50%的被检查单位被披露出存在资产不实、负债不实、所有者权益不实等资本不实现象以及存在虚增、虚减收入、成本导致利润不实的现象,资本不实、利润不实的企业较为普遍,这说明大型企业的会计信息质量不容乐观。与此同时,每年出现虚增、虚减收入、成本导致利润不实企业的比例都要高于存在资本不实企业的比例,由此可见,利润不实现象比资本不实现象更为普遍。这与企业业绩考核仍然以利润为中心而资本保值增值尚未得到充分重视有一定的关系。

(二)对财政部组织各专员办检查的证券资格会计师事务所执业质量的分析评价

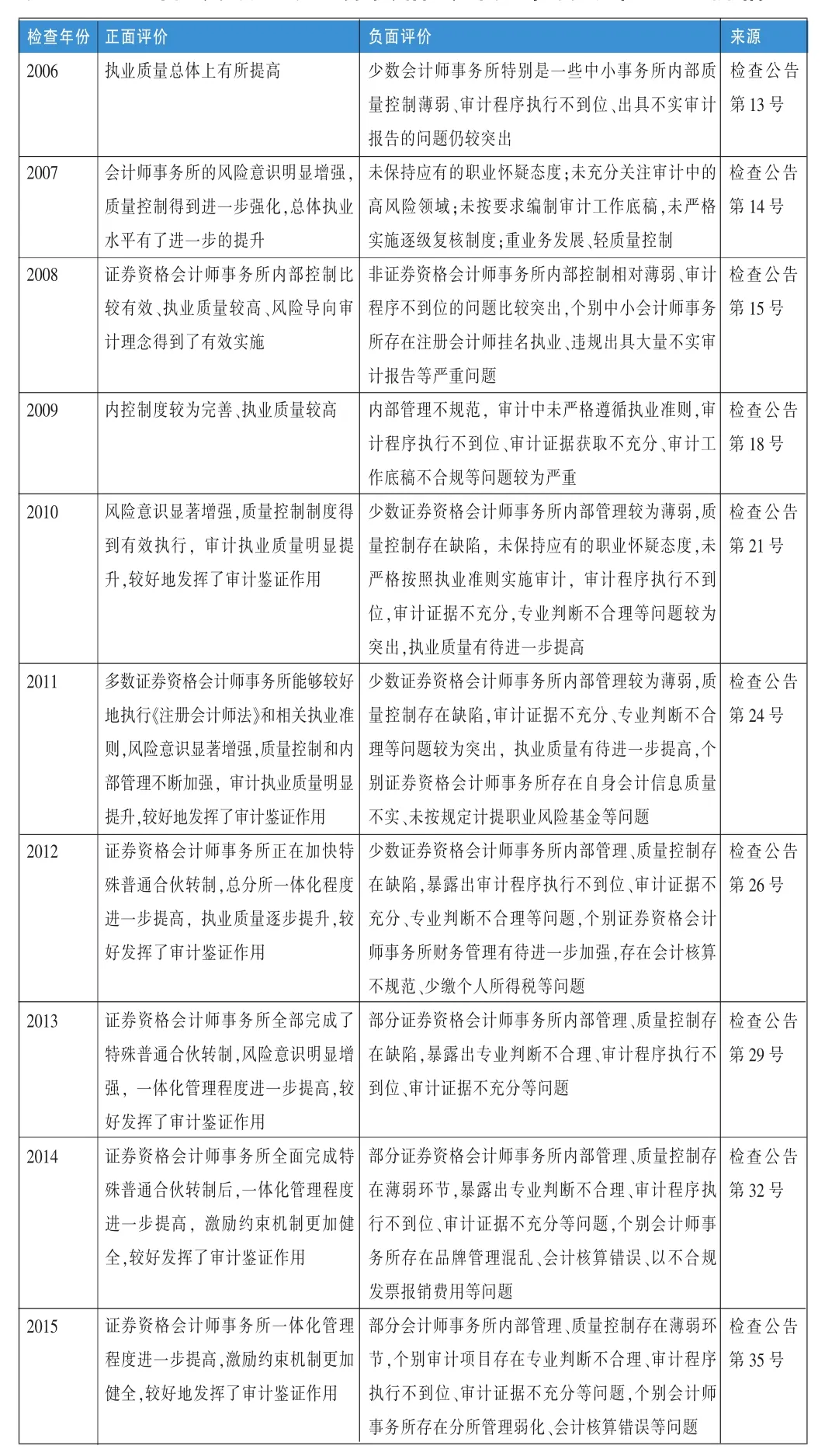

表4 历年各专员办对证券资格会计师事务所检查评价情况

表4摘取了历年发布的检查公告中对证券资格会计师事务所执业质量检查的评价内容。由表可知,在“三年轮查一遍”的检查全覆盖背景下,我国证券资格会计师事务所执业质量不断提升,具体表现在风险意识显著增强、质量控制不断加强、内部管理逐渐规范等,可以较好发挥审计鉴证作用。我国证券资格会计师事务所已全面完成特殊普通合伙转制,一体化管理程度不断提高。但与此同时,每年仍能发现部分证券资格会计师事务所在内部管理、质量控制等方面存在缺陷,暴露出专业判断不合理、审计程序执行不到位、审计证据不充分等问题,且个别会计师事务所在近几年被披露出会计核算不实等会计信息质量问题。证券资格会计师事务所所暴露出的执业质量问题不断深入、具体,表明我国对证券资格会计师事务所执业质量检查内容不断延伸、要求不断严格。

(三)对财政部组织各专员办检查的金融企业会计信息质量的分析评价

2009年起,我国财政部发布对金融企业会计信息质量检查公告,反映我国商业银行、农村合作信用社、保险公司、证券公司、信托公司等金融企业存在的会计信息质量问题。每年反映的问题较为集中,普遍表现在执行企业会计准则和金融企业财务规则不到位,会计信息存在不实;薪酬福利管理和核算不规范;资产风险管理不规范,信贷资产风险分类不准确,未按规定计提呆账准备金;内控制度执行不严格,违规办理票据贴现、承兑业务,部分贷款项目贷前调查不充分、贷款审核及贷后管理不严等。对于被检查的保险公司、证券公司,多次指出存在以没有真实经济业务背景的票据报销费用等问题。同时,与社会反腐倡廉大背景相一致,自2013年起开始指出金融企业在执行财经纪律中的问题与不足。

(四)对地方财政部门检查的企事业单位会计信息质量的分析评价

自2010年起,财政部对地方财政部门开展会计信息质量检查情况进行单独披露,表6摘取了历年检查公告中地方财政部门所发现的地方企事业各类违规问题涉及金额,通过计算被检查单位平均涉及金额来分析地方企事业单位会计信息质量检查效果。

表5 历年地方财政部门检查企事业单位违纪金额情况

由表5可知,我国被检查的地方企事业单位的平均违纪金额呈现出多变的特点,虽然在统计期间内有过下降趋势,但违纪金额水平还是整体上升。

2009年起,我国地方财政部门基本围绕能源、资源、交通、医药等行业进行检查,所覆盖领域多有重叠,平均违纪金额逐年缩小,显示出会计信息质量检查对我国企事业单位会计信息质量的提升作用。

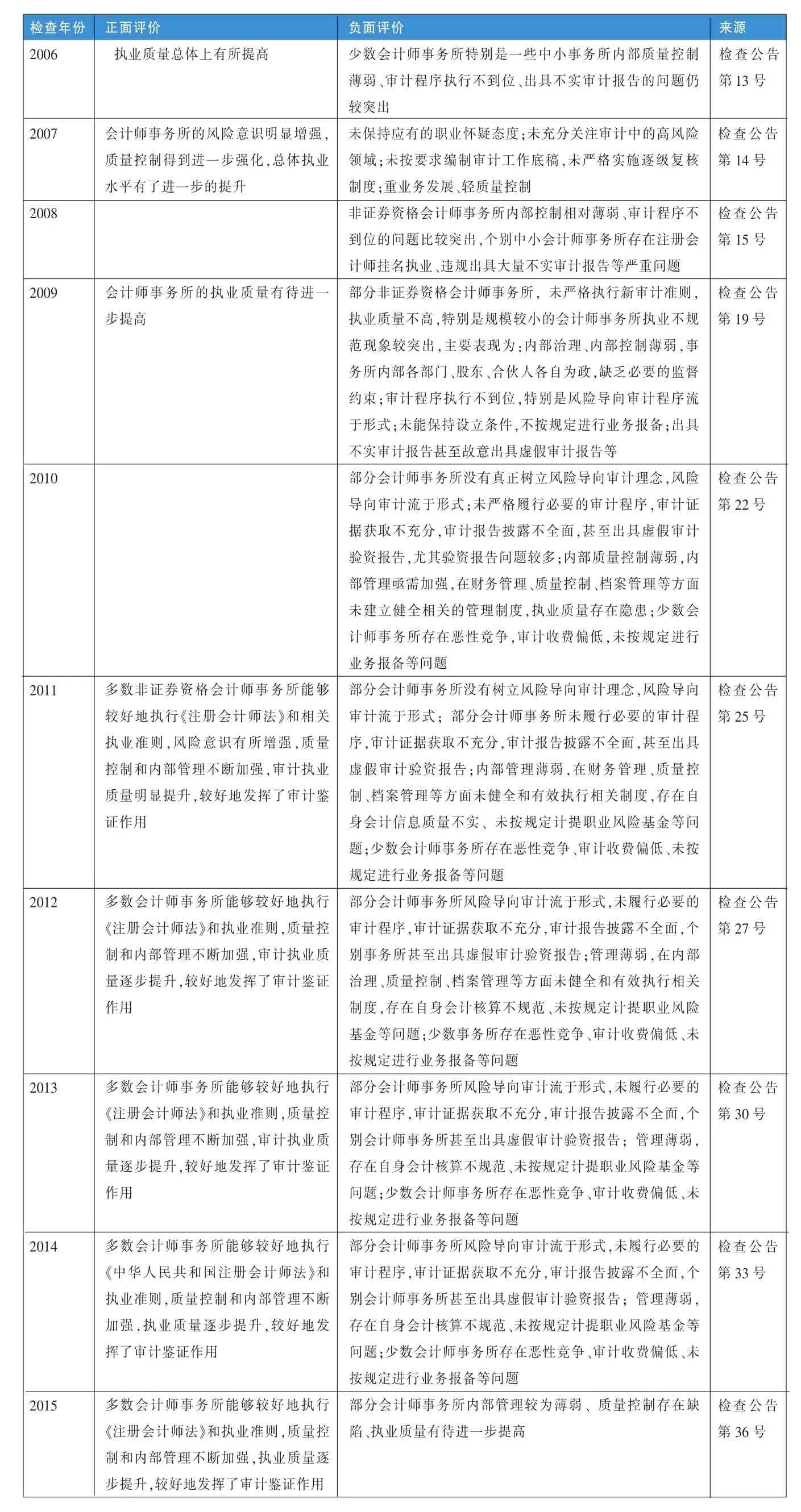

表6 历年地方财政部门对非证券资格会计师事务所检查评价情况

近几年来,随着反腐力度不断加大,“小金库”专项治理制度化、规范化、常态化,我国地方财政部门对地方企事业单位的检查规模逐步减小、检查深度不断提升,平均违纪金额也呈现上升趋势,说明我国在基本形成会计信息质量检查机制的基础上,不断加大检查力度,以更好提升我国会计信息质量水平。

(五)对地方财政部门检查的非证券资格会计师事务所执业质量的分析评价

表6摘取了历年发布的检查公告中对非证券资格会计师事务所执业质量检查的评价内容。从表中可以看出,我国非证券资格会计师事务所执业质量较低,与证券资格会计师事务所(表4)相比差异较大。在“五年轮查一遍”的覆盖要求下,有若干年的检查公告中对非证券资格会计师事务所作出了相同的评价,且评价中指出的问题大多出自审计过程中的重要环节,对审计结果有着决定性作用。说明我国非证券资格会计师事务所在内部管理、质量控制、执业质量水平等方面的问题较为严重、普遍且亟需改善。

三、我国会计信息质量检查中存在的不足

本文回顾并分析了近十年来我国会计信息质量检查的组织、重点与效果,可以看出,我国会计信息质量检查能够较为详细且真实地反映出我国企业单位的会计信息质量,对保护会计信息使用者、促进国家经济平稳运行、保障资本市场健康发展起到了关键作用并指明了方向,已基本形成稳定的会计信息质量检查机制,会计监管体系较为完善,但在诸多方面仍存在不足。

(一)会计信息质量检查覆盖面需要进一步提高

从行业层面来说,我国目前已在能源、资源、交通、医药、教育、日化、零售、房地产、粮食等行业内开展会计信息质量检查,虽然涉及的行业多为国民经济基础行业,但与对会计师事务所“轮查”要求相比,我国对企事业单位、金融企业的检查覆盖面明显不足,既未实现行业检查全覆盖,也未实现重点行业内企业的全覆盖,反映出我国检查资源与被检查对象规模之间的矛盾。

(二)会计信息质量检查的威慑力有待进一步提升

目前,我国已基本形成由单位内部监督、注册会计师监督和政府监督“三位一体”的会计监督体系。虽然从1999年开始,会计信息质量检查已持续开展十几年,但仅从近十年的会计信息质量检查公告可以看出,无论是财政部专员办检查出企业的资本不实、利润不实的企业比例,还是地方财政部门检查的企事业单位的违纪金额,并没有明显的好转趋势。这说明会计信息质量检查作为政府会计监督的重要方式,其产生的社会影响力没有达到应有的水平,其产生的威慑力十分有限,有待进一步提升。同时,单位内部监督与注册会计师监督作为我国会计信息质量的第一重、第二重保障,其作用也有待进一步加强。

(三)会计信息质量检查的时效性有待进一步提高

目前,我国在每年年底发布会计信息质量检查公告,公告内容为我国各专员办、地方财政部门在上一年度的检查情况,但检查内容为检查年份上一年份的会计信息质量情况。也就是说,从2016年年底的检查公告中只能获知2014年度被检查单位会计信息的真实性及有效性,再次体现出我国检查资源与检查对象规模之间的矛盾。

四、改进会计信息质量检查的建议

(一)构建我国会计信息质量指数,科学、清晰地反映会计信息质量的变化

目前我国每年发布的三篇会计信息质量检查公告,多以文字及宏观数字来反映我国的会计信息质量,但每年的检查规模、检查对象不同,无法直观、纵向地反映在当前会计监管环境下我国会计信息质量的变化情况。虽然有典型案例的披露,但是,其对整个社会产生的威慑力和影响力远远不够。因此,笔者建议提出构建我国会计信息质量指数并定期发布,以引起全社会的广泛关注。在此基础上,从多个维度、层面对会计信息质量进行量化,进而实现不同经济性质、不同行业领域、不同年份、不同地区的会计信息质量对比,找出影响我国会计信息质量提升的短板,从而更好地提升我国会计信息质量检查的作用与影响。

(二)加大会计信息质量检查投入,缓解检查资源与检查对象规模之间的矛盾,扩大会计信息质量检查覆盖面,提高会计信息时效性

如今,检查资源与检查对象规模之间的矛盾导致我国会计信息质量检查对象覆盖不足、时效性下降等现状。应加大对会计信息质量检查资源的投入,在确保时效性的同时不断扩大覆盖面。对各专员办而言,应先从横向角度在要求年限内实现对行业、领域的全覆盖,在选取重点、热点行业以及检查效果不理想的行业逐步实现行业内大型企业的全覆盖。对地方财政部门而言,对行政事业单位应实现全覆盖检查,同时检查对象应加入城市商业银行、农村信用社等当地金融企业,以缓解财政部驻各地专员办的监督检查压力,使其能够更好地对大型金融企业进行监督检查。

(三)在加强单位内部监督、注册会计师监督的同时,加大惩处力度,并对问题单位成立专项组进行追踪检查

首先,财政部门应根据会计信息质量检查情况对所检查出的问题进行问责,对相应的注册会计师、会计师事务所以及检查对象内部监督人员及部门追究责任,并加大惩处力度。其次,对出现较大问题的企业应进一步加大对其审计的会计师事务所执业质量的追踪检查,对其审计的其他企业进行会计信息质量检查。最后,对检查出的涉及规模较大的、不实金额较多的、逃税金额较大的企业及单位,可成立专项组入驻该单位以对其进行追踪检查,对过去年份的会计信息质量检查的同时,将其列入下一年度抽查范围,对其会计核算、财务管理、内部控制等内部管理制度的实施及流程进行全方位监督。■

(本文系财政部重点会计课题 “混合所有制下企业内部控制与风险管理应用问题研究”〈2015KJA016〉的阶段性成果,获得财政部会计名家培养工程、全国会计领军人才特殊支持计划的支持)

(作者单位:中国海洋大学管理学院/中国企业营运资金管理研究中心)

[1]本刊编辑部.常态化会计监管持续发挥保障作用——财政部发布第三十二号、三十三号、三十四号会计信息质量检查公告[J].2015,(26).

[2]财政部.中华人民共和国财政部会计信息质量检查公告(第十三号至第三十七号)[Z].2007-2016.

[3]郜进兴,林启云,吴溪.会计信息质量检查:十年回顾[J].会计研究,2009,(01).

[4]冷琳.加强会计信息监管 提高财政监督效能[J].财政监督,2016,(05).

[5]王竹泉,毕茜茜.改革开放30年会计监督的发展与创新[J].会计研究,2009,(07).

猜你喜欢

审计与理财(2020年10期)2020-11-03

中国会计年鉴(2019年0期)2019-07-14

中国注册会计师(2016年8期)2016-09-20

中国市场(2016年29期)2016-07-19

现代经济信息(2016年13期)2016-06-17

当代经济(2016年26期)2016-06-15

中国会计年鉴(2016年0期)2016-06-01

财经界(2016年1期)2016-01-19

中国会计年鉴(2015年0期)2015-03-16

中国会计年鉴(2014年00期)2014-06-07