中国上市公司股权激励与创新投入的关联性研究

——基于三大板块的比较分析

2017-02-20 01:13欧阳红兵黄冠华

财政监督 2017年3期

●欧阳红兵 黄冠华

中国上市公司股权激励与创新投入的关联性研究

——基于三大板块的比较分析

●欧阳红兵 黄冠华

本文运用沪深A股、创业板与中小企业板三个市场上2010-2014年的平衡面板数据,基于生命周期视角探讨股权激励与创新投入的关联性。研究发现:对于三个市场,经营者股权激励与创新投入之间存在正U型曲线关系;对于A股而言,企业在成长期两者之间存在正“U”型曲线关系,而在成熟期呈线性负相关,在衰退期则表现为线性正相关;对于三个市场,在国有控股上市公司中,两者之间存在线性正相关关系,在非国有控股上市公司中,则表现为正“U”型曲线关系。

生命周期股权激励创新投入研发投入

众所周知,中国经济已经进入“新常态”,原有粗放式的经济增长模式已不再可行,必须从原有依靠要素投入增长转变为依靠全要素生产率增长的轨道上来。经济的可持续发展必须落实创新驱动的科学发展观,而创新驱动的核心是技术创新。但是,创新不仅是一个长期过程,还具有较高的经济风险和资金风险(袁东任,2015),因此需要企业的管理者对市场有着深刻理解和把握。但是目前,我国企业大都是股权分散的,为了解决这个问题,一个较好地方法就是实施股权激励。股权激励能够有效缓解股东与高管之间的代理冲突,完善公司内部治理机制,有利于促进企业创新投入(Zahra,2000;Miller,2002;Chang,2004)。正因此,股权激励一直以来受到国内外学者的普遍关注,但股权激励与创新之间的关系仍然扑朔迷离。鉴于中国国情,金融市场开发比较晚,尚缺乏A股、创业板与中小上市公司综合比较的研究,况且企业在不同发展阶段下是否也会如Chang(2004)所言具有正向促进作用?在三个市场中,经营者股权激励是否都能够发挥预期效应?企业属性的不同是否也会影响两者之间的关系呢?针对上述问题,本文基于企业生命周期视角,运用沪深A股、创业板与中小企业板三个市场上2010-2014年的平衡面板数据,对经营者股权激励与创新投入的关联性进行探讨,以丰富现有文献。

一、相关文献回顾与理论机制

(一)股权激励与创新投入的关联性

高管在企业创新上发挥着重要作用,通常,对短期业绩下降的容忍和对长期业绩的奖励是高管报酬契约的两个特点(Manso,2011)。股权激励的初衷是解决现代公司中的委托代理问题,但实际上却具有双重效应:实现利益趋同效应和壕沟效应。这种双重效应使得学者们对股权激励的作用产生了激烈的争辩(Jensen,1976;Fama,1983;Bebchuk,2003)。正因如此,国内对股权激励与创新投入之间的线性关系研究结论迥异,如Zahra(2000)、徐金发(2002)、夏冬(2008)、王燕妮(2013)等学者研究表明,提高企业经营者持股水平能促进企业技术创新投入。但也有学者发现两者并没有显著关系,如Balkin(2000)、陈昆玉(2010)。也有学者认为两者存在非线性关系,汤业国(2012)认为两者是呈倒“U”型关系,刚开始可能会因为实施股权激励而分享收益,而当股权激励超过一定范围之后,就会使其对技术创新投入的意愿降低。本文赞同汤业国非线性关系的看法,但其忽视了研发投入的滞后性与股权激励的“门槛效应”。研发投入并非即投即现,而是有着一定的滞后期,因此在研发投入并未给企业带来明显收益的时候,过低的股权激励会使原本拥有风险规避的高层减少创新投入(Tosiet al,2000)。这种创新的风险效应阻碍了高层的持续创新投入,规避风险的倾向就会越发明显,因此R&D投入会下降。随着创新的收益效应开始发挥作用,企业业绩上升,高管收入慢慢稳定,“位置”得以坐稳,此时在股东压力和企业长期发展压力之下,会因为股权激励的提升加大研发投入的力度,以便获取更多收益。

(二)不同生命周期下股权激励与创新投入的关联性

根据企业生命周期理论,在企业每个发展阶段,高层会根据企业的具体发展做出不同的研发决策,进行相应的调整(Jensen&Murphy,1990)。对于成长期的企业而言,研发投入至关重要,在经历初创期的研发积累之后,此时企业正“受益”与研发所带来的收益。此时,管理层为迅速占领市场,赢得发展的最佳时机,在股权激励刺激下会加大创新投入(Li and Srinivasan,2011)。而到了成熟期,原有的创新投入得到了应有的成效,并且公司在市场上也已经站稳脚跟。此时,董事会为了实现公司利润最大化,会减少创新投入,减少风险,当然并非停止研发,即便给予更多的股权激励,在现有利润的诱惑下,管理层会因为创新风险而减少研发投入,保住利润和自己的职位(夏纪军,2008)。企业进入衰退期后,收入规模、利润规模开始下滑,逐渐失去市场地位,能否再次拥有核心竞争力,是企业能否继续存活的关键(Lin C,2011)。此时,企业高层会想尽办法融资增加研发投入,提高管理层的股权激励会让高层越有动力增加创新投入,进而使企业“起死回生”。

(三)不同企业属性下股权激励与创新投入的关联性

由于中国国情的特殊性,企业存在二元结构,股权激励效应对创新投入的影响可能会有所不同(徐向艺等,2010)。国有企业的高层因为制度原因并没有切实感受到企业发展的“生死存亡”,在官本位思想下,为维持本身的地位不变,国有企业的高管会倾向于选择规避风险。同样,Lin(2011)也证实,对经营者的激励机制对国有企业的创新影响并不大,但对民营企业却有显著的影响。原因在于,国有控股上市公司的高管受到国资委等部门的种种制约,在体制约束下更倾向于“官员化”,只是为完成任务,股权激励力度相对不足。

二、数据处理与基本模型

(一)变量的定义与选择

1、股权激励的测度。20世纪50年代,美国出现了最早的股权激励形式——股票期权,随着上市公司的广泛使用,激励形式也不仅仅局限于股票期权(刘运国,2007)。本文以高管持股数量占公司总股数的比值来衡量对高管的股权激励,但是由于有些样本公司的高管未持股或几乎为零,数据存在明显截断特征,故用高管持股比例加1,然后取自然对数来定义这一变量(李春涛,2010)。

2、创新投入的测度。一般而言,企业增加研发投入,主要是获得技术或者产品的创新。一般用研发费用总额或者研发强度(R&D投入与销售收入之比)来衡量,本文用研发强度(RD)衡量创新投入(OECD,1994)。

3、生命周期的划分。早期学者们大多研究企业生命周期的进程,但近几年来,越来越多的学者们开始将注意力放在了探究不同生命周期阶段的企业能力和行为上(Adizes,1989)。大多数学者都认为企业的发展都会经历四个阶段:初创期、成长期、成熟期和衰退期(Dickinson,2006)。本研究认为,企业能上市就意味着其已经度过了初创阶段,故笔者分为三个阶段:成长期、成熟期和衰退期。另外,借鉴李云鹤和李湛(2012)的做法,如表1的做法,前1/3部分得分最低的为成长期企业,取值为0;后1/3部分得分最高的为衰退期企业,取值2;中间的为成熟期企业,则为1。

表1 企业各生命周期阶段的划分标准

4、控制变量的选取。在以往文献的基础上,为了有效控制模型,选取财务杠杆(LEV)、企业规模的对数值(lnsize)、总资产收益率(ROA)以及年份、行业、企业属性等特征作为控制变量(Ryan,etal,2002)。为了研究因变量与自变量的U型规律,研究引入因变量的平方项,具体变量如下表2所示:

表2 变量定义表

(二)模型设定按企业的发展程度分为成长组、成熟组和衰退组。因此,建立面板模型(1):

为进行稳健性检验,按上市公司实际控制人的不同性质分为国有控股与非国有控股两组来研究股权激励与创新投入关联性的影响。因此,建立面板模型(2):

三、样本选取与实证分析

(一)样本选择与数据来源

本文数据主要来自同花顺iFinD数据库,研究选择2010-2014年A股、创业板与中小企业板非金融类上市公司作为研究对象,和通常学者一样,剔除研发支出项目为零的公司;剔除了具有财务问题的ST和PT的上市公司;剔除数据缺失公司。最终,笔者选取了A股625家上市公司5年共计3125个样本数据;创业板625家上市公司5年共计3125个样本数据;中小企业板625家上市公司5年共计3125个样本数据。

(二)描述性统计分析

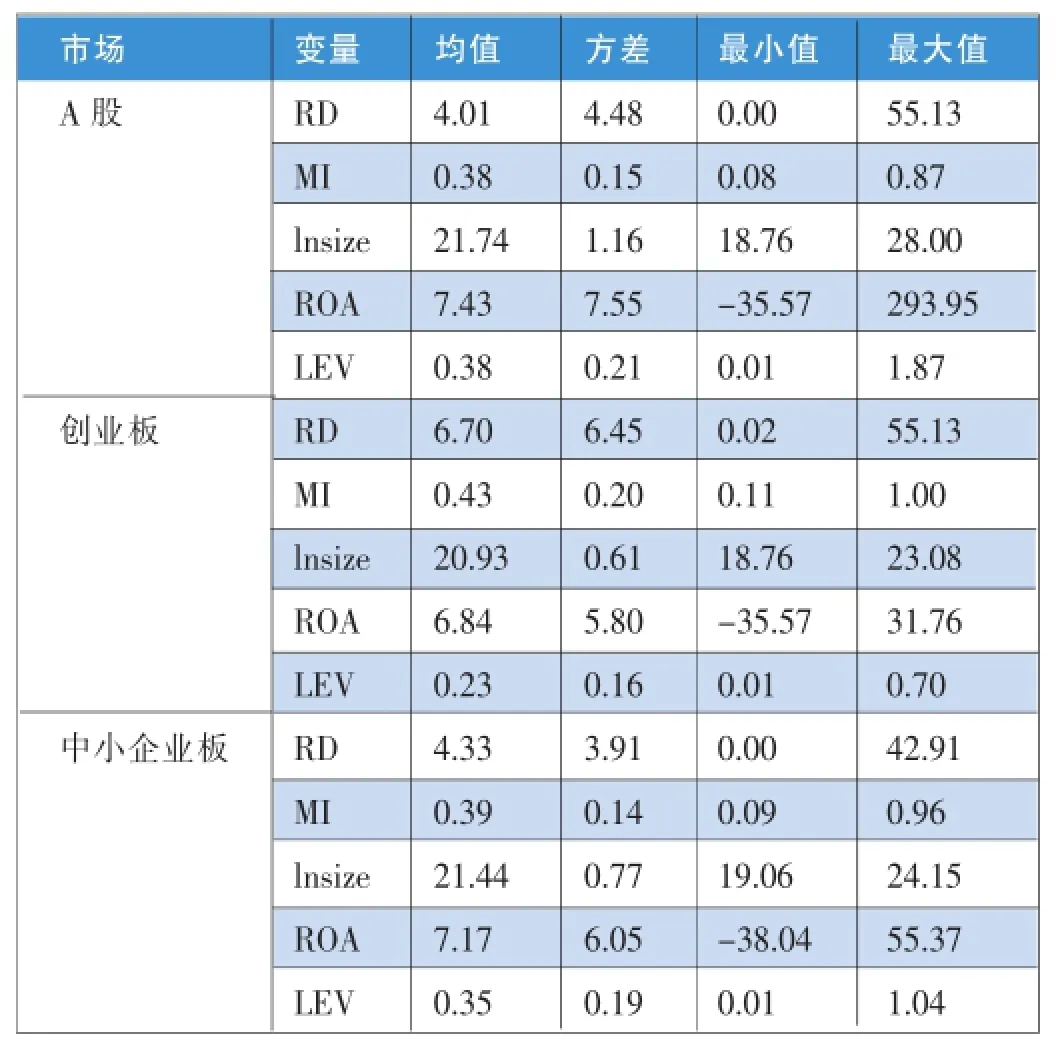

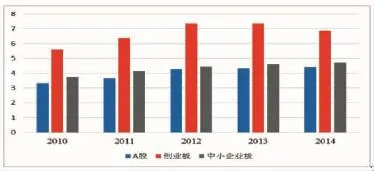

从总体样本可以看出,如表3所示,变量RD的均值在三个市场上都存在巨大的差异,方差可以看出不同企业R&D的均值还是有很大的不同,这说明三个市场上企业R&D存在异质性。从图1可以进一步看出,创业板的R&D均值最高,并且最近几年研发强度先上升后稍微下降,其中中小企业板R&D均值居于中间,A股企业R&D均值最小。这一现象说明,创业板企业普遍应该属于成长期企业,这些企业在面临激励的市场竞争下,往往会加大创新投入的力度,以便占领市场,获取市场收益。股权激励MI的最小值与最大值之间差距较大,以A股来说,最大值为0.87,最小值为0.08。以创业板来说,股权集中度HFD最大值达到91%,均值也接近58%。财务杠杆(Lev)均值均低于50%。总资产报酬率(ROA)的方差在三个市场都比较大,说明企业各企业之间成长性差别很大。(见表3)

表3 总样本各变量的统计性描述

图1 不同板块不同年份企业平均R&D趋势图

(三)模型估计与实证分析

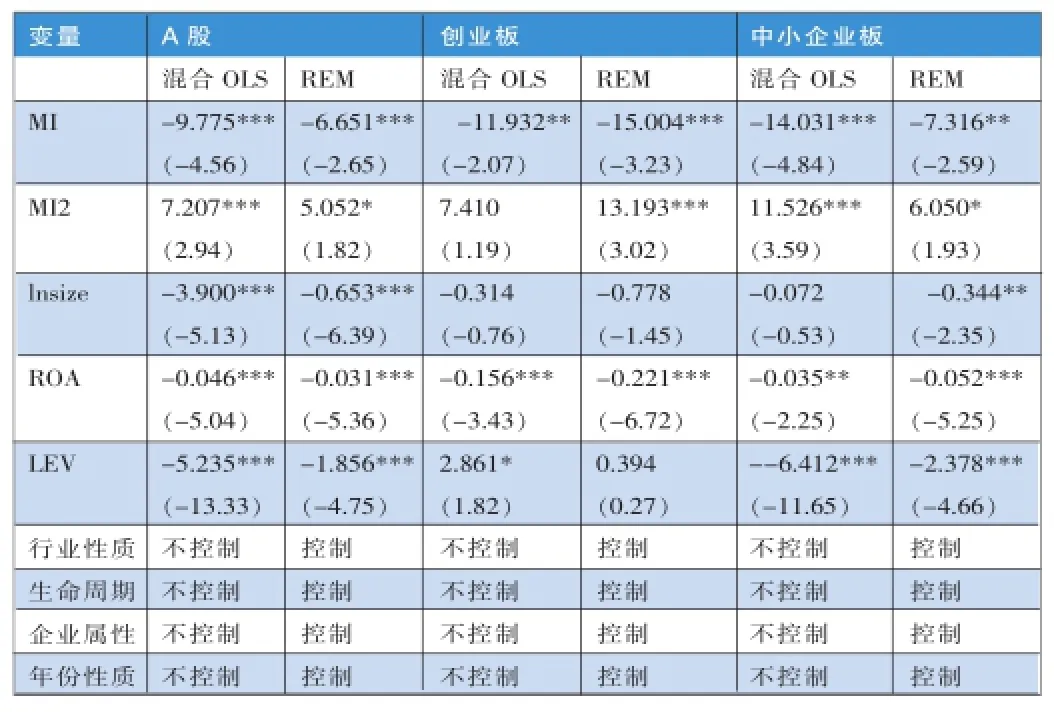

1、总体样本分析。通过混合OLS、静态模型在三个市场上对比,利用STATA14统计软件分析,发现(如表4所示):(1)从Hausman检验的P值(0.000)可知,选择随机效应而拒绝为固定效应模型。并且混合OLS与REM模型变量的符号基本保持一致。(2)三个模型中,RD与MI之间的关系均表现为正“U”型曲线关系,并且系数均在10%置信水平下显著。说明,管理层股权激励与创新投入之间的关系并非表面上看起来那么简单,由于创新投入的滞后性,使得股权激励充满了挑战性,并且进一步发现正U型曲线的低点(拐点)分别在0.658、0.569和0.605。由此可见,对于创业板来说,股权激励大于0.569即可让高层加大创新投入。(3)财务杠杆(LEV)的符号在三个市场两种模型中表现的不一致,这可能是因为财务杠杆具有两面性有关。公司规模与总资产报酬率的系数均为负数。

表4 总体样本实证分析结果

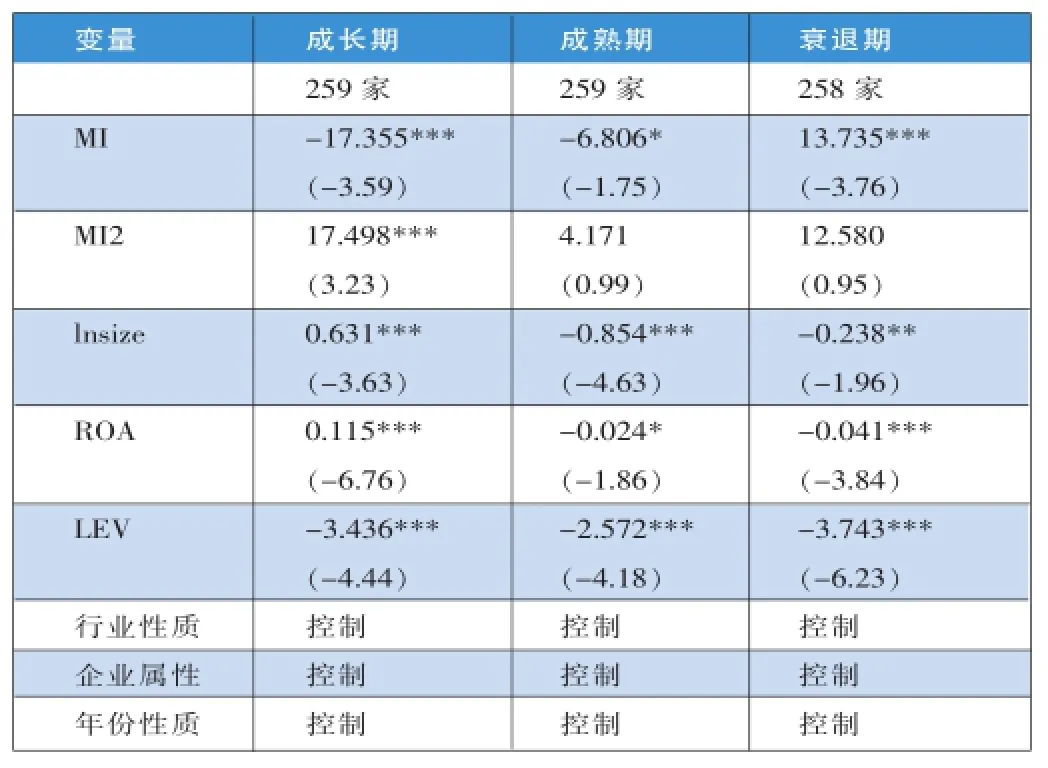

2、生命周期视角下的实证结果分析。从表5中可以发现:(1)对于成长期的企业来说,RD与MI平方的系数为17.498,在1%置信水平下显著,呈现正“U”型关系,成熟期的企业RD与MI的系数为-6.806,在10%下显著,呈现负相关,衰退期企业RD与MI的系数为13.735,在1%下显著,呈现正相关。(2)进一步发现正U型曲线的低点0.496,可见对于成长期企业来说,股权激励应该控制在0.496以上,才能保证企业研发投入的逐步上升,以及企业创新能力持续增强。(3)企业规模(lnsize)与资产报酬率(ROA)在成长期时系数为正,之后表现为负相关,说明企业初期,随着企业规模的扩大,利润的增加,高层看到创新的甜头会适宜的增加创新投入,之后出于企业家的本性,追逐最大化利润而减少创新支出,规避风险。

表5 生命周期视角下的实证分析结果(A股)

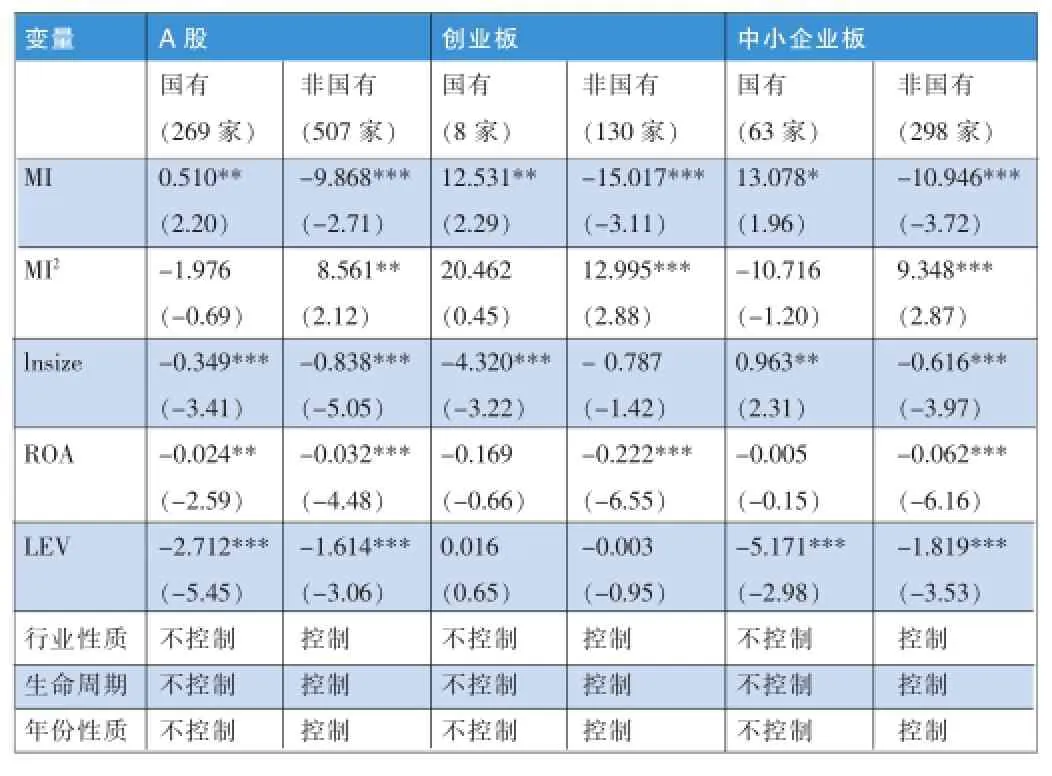

3、不同板块、不同企业属性下的实证分析结果。鉴于中国国有控股公司的特殊属性,研究将三个市场的企业又分为国有企业与非国有企业两种,通过对比发现,如表6所示:(1)三个市场上,国有企业RD与MI的系数均为正数,并且创业板与中小企业板的系数比A股市场大很多,况且均在10%下显著。但RD与MI平方的系数却不显著,系数符号也表现不一致。可见,对于国有企业而言,提高股权激励能够刺激研发投入的增加。(2)对于非国有企业,三个市场的表现均一致,RD与MI平方的系数分别为正,且均在5%下显著,并且正U型曲线的低点分别为0.576、0.578和0.585。(3)其他变量和前面基本保持一致,国有企业很多变量不太显著,可能与样本量有关。

表6 不同板块、不同企业属性下的实证分析结果

4、稳健性说明。通过残差单位根检验,因变量为RD的面板模型中残差单位根检验使用Hadri统计量,从表中可知为-10.923,在1%下显著,因此拒绝单位根,残差平稳,进一步说明模型有效。并且,研究选取了A股、创业板和中小企业板三种市场,对于同一市场又选取了两种模型,选取了不同方法,彼此之间形成了稳定型检验,进一步说明研究结论的可靠性。

四、简要结论与建议

本文认为:(1)对于三个市场,经营者股权激励与创新投入之间存在正U型曲线关系,拐点分别为0.658、0.569和0.605;(2)对于A股而言,企业在成长期两者之间存在正“U”型曲线关系,拐点在0.496,而在成熟期呈线性负相关,在衰退期则表现为线性正相关;(3)对于三个市场,在国有控股上市公司中,两者之间存在线性正相关关系,在非国有控股上市公司中,则表现为正“U”型曲线关系,拐点分别为0.576、0.578和0.585。基于上述结论,本文提出以下政策建议:

第一,股权激励强度以及激励有效期的设计应当得到更多的重视。对于A股来说,总体上股权激励值应该控制在0.658以上,对成长企业而言应该控制在0.496以上,对于非国有企业则应控制0.576以上。对于创业板来说,总体上股权激励值应该0.569以上,对于非国有企业则应控制0.578以上。对于中小企业板来说,总体上股权激励值应该0.605以上,对于非国有企业则应控制0.585以上。

第二,设计股权激励时要考虑企业发展的具体阶段,不能一概而论,要针对不同的发展阶段制定具有针对性的股权激励方案。并且,要将创新投入纳入考核指标,以便激励管理层加强创新投入,要包括反映股东回报和公司价值创造等综合性指标。

第三,充分考虑股权性质的影响。因此要充分发挥股权激励对公司创新能力的推动作用,当前在国有企业公司治理并不完善的情况下,应该寻找高管股权激励效用函数的平衡点,以利于提升公司的创新能力。在非国有上市公司中,要区别对待,适度进行股权激励,以提高公司的创新投入,提升创新能力。

(作者单位:华中科技大学经济学院)

[1]陈昆玉.创新型企业的创新活动、股权结构与经营业绩——来自中国A股市场的经验证据[J].产业经济研究,2010 (4).

[2]李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010(5).

[3]李云鹤,李湛.管理者代理行为、公司过度投资与公司治理——基于企业生命周期视角的实证研究[J].管理评论,2012 (7).

[4]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007,(1).

[5]汤业国,徐向艺.中小上市公司股权激励与技术创新投入的关联性——基于不同终极产权性质的实证研究[J].财贸研究,2012,23(2).

[6]王燕妮,张书菊,王方.R&D资本化与费用化政策选择的影响因素研究[J].科学学研究,2013,31(4).

[7]夏冬.我国企业技术创新中所有权结构作用的实证研究[J].科技进步与对策,2008,25(11).

[8]夏纪军,张晏.控制权与激励的冲突——兼对股权激励有效性的实证分析[J].经济研究,2008(3)。

[9]徐金发,刘翌.企业治理结构与技术创新[J].科研管理,2002,23(3).

[10]徐向艺,徐宁.金字塔结构下股权激励的双重效应研究——来自我国上市公司的经验证据[J].经济管理,2010(9).

[11]袁东任,汪炜.信息披露与企业研发投入[J].科研管理,2015,36(11).

[12]Adizes,1989,Managing Corporate Life cycles[J].Prentice Hall,Vol.28(2).

[13]Arye Bebchuk L,Fried JM.Executive compensation as an agency problem[J].The Journal of Econom ic Perspectives, 2003,17(3).

[14]Balkin SD,O rd JK.Automatic neural network modeling for univariate time series[J].International Journal of Forecasting, 2000,16(4).

[15]Chang K and G J.Residual Income Claimancy,Monitoring,and the R&D Firm:Theory w ith Application to Biotech[J]. Managerialand Decision Economics,2004,25(8).

[16]Dickinson H O,Mason JM,N icolson D J,et al.Lifestyle interventions to reduce raised blood pressure:a systematic review of random ized controlled trials[J].Journal of hypertension,2006, 24(2).

[17]Fama E F,Jensen M C.Separation of ownership and control [J].The Journal of Law&Econom ics,1983,26(2).

[18]Jensen M C,MecklingW H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of financial econom ics,1976,3(4).

[19]Li F,Srinivasan S.Corporate Governance W hen Foundersare Directors[J].Journal of Financial Econom ics,2011,(102).

[20]Lin C,Lin P,Song F M,et al.M anagerial incentives,CEO characteristicsand corporate innovation in China’s private sector [J].Journalof Comparative Econom ics,2011,39(2).

[21]Manso G.Motivating innovation[J].The Journal of Finance,2011,66(5).

[22]M iller JS,W iseman R M and Gomez-Mejia L R.The Fit between CEO Compensation Design and Firm R isk[J].Academy ofManagement Journal,2002,45(4).

[23]Ryan M H,Norton R M,Kirkegaard JA,et al.Increasing mycorrhizal colonisation doesnot improve grow th and nutrition of wheat on Vertosols in south-eastern Australia[J].Crop and Pasture Science,2002,53(10).

[24]Tosi H L,W erner S,Katz JP,et al.How much does performancematter?A meta-analysisof CEO pay studies[J].Journal ofManagement,2000,26(2).

[25]Zahra S A,Neubaum and Huse M.Entrepreneurship in Medium-Size Companies:Exploring the Effects of Ownership and Governance Systems[J].Journal of M anagement,2000,26 (5).

[26]Zahra SA,Ireland R D,Hitt M A.International expansion by new venture firms:International diversity,mode of market entry,technological learning,and performance[J].Academy of Management journal,2000,43(5).

(本栏目责任编辑:郑洁)

本栏目由山东中烟工业有限责任公司协办

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年10期)2018-08-20

甘肃农业(2017年3期)2017-04-22