基于企业生命周期的融资策略研究

——以湖北省高新技术上市公司为例

2017-02-20 01:13苏亚民陈琛

财政监督 2017年3期

●苏亚民 陈琛

基于企业生命周期的融资策略研究

——以湖北省高新技术上市公司为例

●苏亚民 陈琛

高新技术企业作为国家大力扶持的新兴行业,是引领国家经济腾飞的重要突破口。近年来,各个地区的高新技术企业如雨后春笋般涌现,但由于其外部环境尚不够成熟,融资难、贵、险等问题始终是制约其发展壮大的重要瓶颈。本文从企业所处生命周期不同阶段的角度出发,以湖北省高新技术上市公司为例,探讨高新技术企业融资策略,解决其资金融通的瓶颈问题,从而实现企业的可持续发展。

湖北省高新技术企业生命周期融资策略可持续发展

一、引言

科技是经济发展的内在源泉,创新是企业兴旺的不竭动力,高新技术企业作为科学与创新的载体已成为我国科技服务业的新一代生力军。二十一世纪,高新技术企业的发展不仅有力地推动“双创”,为培养创造新技术、新业态、新模式和新供给提供了广阔的平台,还促进了国民经济结构的优化和产业结构的升级发展。

近年来,我国科技服务业无论是在服务内容、服务范围还是服务模式都有着较好的发展势头。但总体而言,其处于发展的初级阶段,尚存在诸如品牌知名度不高、融资策略及环境不成熟、高新技术人才供不应求等问题,与此同时,高新技术企业需要大量的资金来满足自身的发展需要。由此可见,高新技术企业要想取得突破性的发展,良好的资金循环是当前必须解决的问题。

一般而言,企业在不同的生命周期阶段会有不同的资金状况,如现金净流量的正负情况、经营风险的大小以及资本结构迥然不同。而高新技术企业较其他的企业而言具有明显的周期性,因此,我们在制定融资策略时可以立足生命周期的特性。

本文研究的创新之处有以下两点:其一,本文从企业生命周期的视角审视融资策略,为考察企业的融资策略有效性和针对性提供了新思路,为我国企业融资理论和企业融资活动做出了有益补充;其二,系统地探索了生命周期与资本结构的关系,从全新的视角为高新技术企业融资策略提供方法和渠道。

二、理论分析和研究假设

(一)高新技术企业的认定

伴随着高新技术企业的迅速崛起,我国对高新技术有了全新的解读。目前,对高新技术企业的理解可以归纳为依靠高知识、高技术以实现企业高速可持续发展的企业。

我国对高新技术企业的大力度的政策支持,为各地区的高新技术企业的进一步发展提供了有利条件。虽然国家基于高新技术企业的金融支持和优惠政策不胜枚举,如国家对我国高新技术企业的所得税率采用15%(而非适用于一般行业的25%),但融资问题一直制约着该类企业的发展。此外,目前我省高新技术企业总数有2700多家,但是大多以中小企业为主,由于中小企业往往不具备吸引融资的发展实力和发展前景,并且银行与中小型企业缺乏有效的沟通渠道和沟通机制,即使中小企业有发展潜力,也难以有效的展示,使其融资难度变大,资金的匮乏严重制约其发展。

(二)基于生命周期的融资策略

目前,研究生命周期对企业融资策略影响的文献数不见鲜,但综合国内外学者的研究,他们对于此类文献的研究大都基于定性分析的层面上,缺少实证分析的进一步论证。

国外对企业生命周期的研究最早要追溯到1959年,但基于当时市场环境比较单一,企业的竞争处于较低的层次,对生命周期的认识还处于朦胧模糊的阶段,直至伊查克·爱迪斯(Ichak Adizes,1989)在著作《企业生命周期》中详细地描述了企业各个生命周期的形态变化,我们才对企业的生命周期有了比较全面的认识。而在我国,对于企业生命周期的研究比较滞后,大多翻译国外的发展研究成果。陈佳贵(1995)是我国研究企业生命周期理论的先驱者,他认为生命周期是指企业在经营活动中多次不断重复出现的现象。

后期学者研究的主要方向为对企业生命周期的细化和界定。国外学者Fernley(1996)依据组织在不同阶段扮演的角色,将企业的生命周期分为创业期、加速期、制度化与控制期、重心思考与复兴期等四个时期。我国大多数学者如陈德刚(2007)、华荷锋(2010)、夏婷(2013)将生命周期分为了四大类:初始期、成长期、成熟期、衰退期。由此,我们也可将高新技术企业的生命周期大致分成四个阶段,虽然目前对生命周期的划分标准众说纷纭,但是这些划分生命周期的依据是由企业本身的特点所决定。

随着企业从一个生命阶段向另一个生命阶段的过渡,其各项财务指标也发生显著的变化。韩延龄(2014)从民营高新技术的视角,认为处在不同时期的企业,其现金净流量的结果也表现出明显差异。孙维娜(2014)以煤炭上市公司为样本,通过相关指标分析,将样本生命周期划分为成熟期、衰退期两类,并且成熟期的主要盈利指标如营业收入等远大于0,而衰退期的则为0以下。就高新技术企业而言,在企业初创期产品的竞争力小,资金需求大,现金流出基本为负;而在成长期,由于产品已经在市场中崭露头角,企业前景也变得逐渐明朗,但由于新技术的不稳定性,其现金流入量、营业收入等指标也极不稳定,对资金的需求量仍然较大;到了成熟期,随着企业规模的扩大,其产品在市场中的竞争力和影响力也得到提升,此时的企业会有大量的现金流入,融资资本的来源会变得多元化,融资的难度也会大大降低;最后到了衰退期,随着业务的需要量减少,企业的主要盈利指标会停滞甚至是呈现负增长趋势。

由此可见,企业市场规模、产品的竞争性以及企业融资需求在个生命周期阶段呈现的特点迥异。因此,提出假设1:

H1:处于不同生命周期阶段的高新技术企业,其资本结构具有显著差异。

资金是一个企业生存和发展的基础和前提,但由于经营投资需要,企业通常只留存少部分现金在企业,以满足生产经营的需要,使得企业对资金的需求长期处于“饥渴”状态。因此,如何进行合理的融资一直以来都是企业发展所关注的焦点,制定合理的融资策略也是企业不断学习的重要课题。

高晶(2013)认为,生命周期的各阶段的经营方式、组织形式以及生产规模都呈现出不同的特点,以企业生命周期为切入点,寻求与企业发展阶段相适应的融资策略,是实现融资经济效益和社会效益最大化的必要条件。因此,为了更好地解决高新技术企业的融资难问题,我们要将企业的融资策略与生命周期阶段进行匹配,以实现企业发展的提质增效。黄利(2012)提出当企业处于创业期时,应选择私人风险投资;成长期时应选择一些可转换公司债券等混合权益证券融资﹑股权融资和内部盈余等融资方式;而进入成熟期时,企业的资本结构已不能满足当前发展的需要,故选择长期借款﹑短期借款及债券融资等融资方式是一个比较理性的选择。步入衰退期时,对资金需求量很小,此时可选择短期借款、并购的方式进行融资。从中我们可以看出债务融资贯穿企业融资策略的始终,并且成熟期的资金需要量要大于衰退期的资金需要量。

由此,我们提出假设2:

H2:处于成熟期的高新技术企业其资产负债率显著高于衰退期的企业。

三、实证研究

(一)数据来源于样本选择

本文的数据资源来源于Wind资讯以及国泰安数据库,样本企业为2014年以前(包括2014年)在沪、深两地上市的所有湖北省高新技术企业上市公司,样本期间为2006-2014年(9年),此外,我们还对样本数据的筛选和整理遵循了如下原则:(1)剔除ST类业绩不佳的公司;(2)剔除信息资料不全的公司;(3)剔除资产负债率变动异常的公司;(4)剔除并非在考察期内存续的公司。最终,获得39家高新技术公司年度样本。

(二)样本企业生命周期的划分

高新技术企业尤其是上市公司,其之所以能挂牌上市,证明该企业的发展已处于成长期以后,其产品已在资本市场中占有举足轻重的地位,业务趋于稳定,因此我们将样本企业分为成熟期和衰退期两个阶段,一般而言,处于成熟期企业由于运作已经进入佳境、盈利能力趋向顶峰,所以较衰退期企业其成长性更好。而成长性指标是我们在分析企业可持续增长能力中常用的指标,它可以反映企业未来一定时期内的经营发展状况和发展趋势。

一般而言,在衡量企业的成长性方面,主营业务收入增长率是学者们运用最广泛、最权威的指标,因此,本文基于前人的研究成果,决定以主营业务收入增长率来作为划分成熟期和衰退期的标准。一般而言,成熟期企业的业务稳定,规模达到了前所未有的高度,其营业收入增长率也呈现稳中有升的趋势。而衰退期企业的状况恰好相反。以此标准,我们可以将39家样本企业划分为两大部分:成熟期22家,衰退期17家。

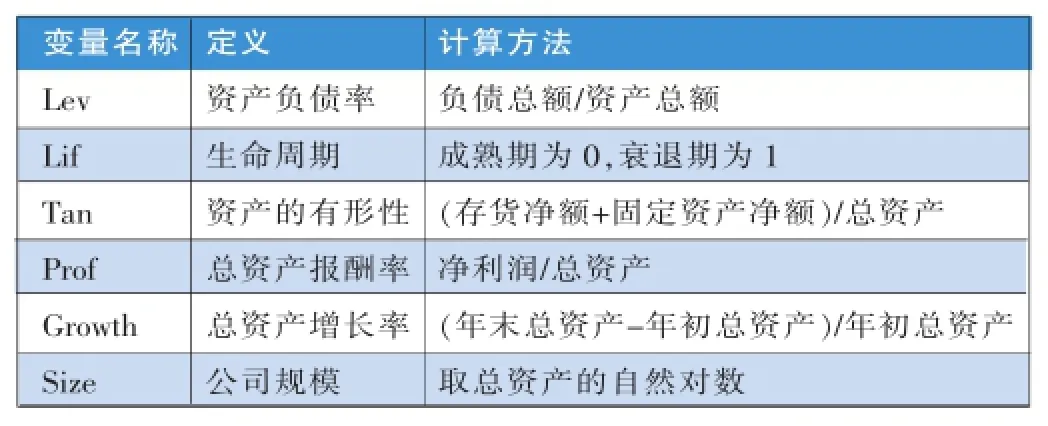

(三)研究变量的选择与模型的设计

本文的因变量是资产负债率,自变量是生命周期(虚拟变量),控制变量共有四个。

表1

在分析生命周期对资本结构的影响中,企业的四个控制变量也会对资本结构产生一定的影响,因此,本文分为以下两个部分进行实证研究。(1)将四个控制变量与资本结构进行回归分析;(2)在步骤1的基础上再加入自变量对资本结构作进一步的回归。

模型如下:

其中a0、β0为截距项,λ、η为随机扰动项,表示由于主观或客观原因造成的不可预测的随机误差,性质为随机变量。

(四)实证结果分析1、描述性统计分析

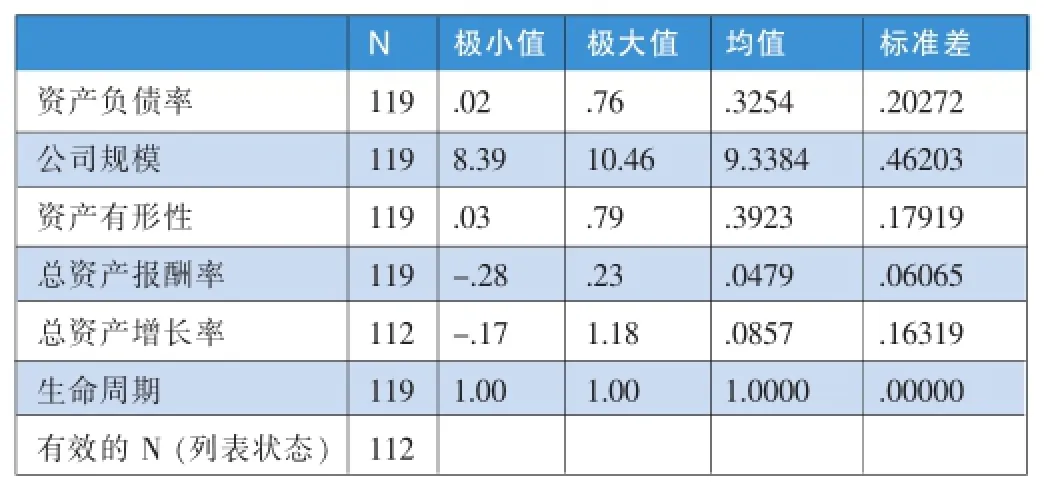

表2 成熟期描述统计量

表3 衰退期描述统计量

如表2和表3所示,成熟期企业的资产负债率最小值、最大值,均值分别为为0.0674,0.08531,0.4868,而衰退期资产负债率的最小值、最大值以及均值分别为0.02,0.76,0.3254。因此,我们可以得出处于成熟期企业的资产负债率高于衰退期的,初步验证假设2。

2、主要变量的相关性分析

表4 相关性分析

表4给出了本文所要考察的自变量、控制变量以及因变量之间的相关关系,通过分析我们可以得出资产负债率分别与公司规模、资产有形性、总资产报酬率以及生命周期等4个变量在至少5%的水平上显著相关,此外,资产负债率与总资产报酬率虽然呈现是负相关的关系,但其结果并不明显。

3、模型的回归结果分析

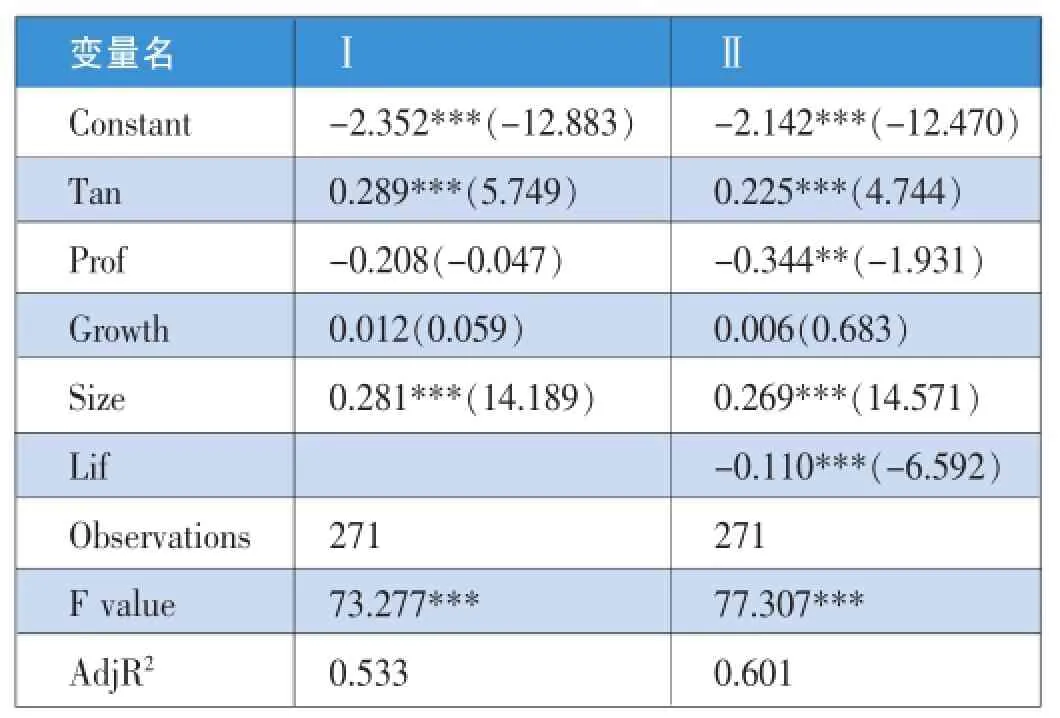

表5 模型的回归结果

由表5可知,两个模型的F值分别为73.277和77.307,且都在1%的水平上显著。此外,模型2加入生命周期虚拟变量后,调整后的R2由0.533增加到0.601,说明在考虑生命周期的情况下,对企业的负债水平的影响更加显著,即对假设1进一步进行了诠释。

从模型1、2的结果中我们可以看出资产的有形性、公司规模等两个控制变量与资产负债率之间在1%的水平上显著相关。在模型1中,总资产报酬率与资产负债率呈现不显著的负相关关系,而模型2在考虑生命周期因素后总资产报酬率和资产负债率的关系系数由-0.208变为-0.344,呈显著负相关关系,说明控制这些变量十分必要。此外,生命周期与资产负债率的相关系数为-0.11,即在1%的水平上显著负相关,说明成熟期企业更擅长用负债进行资金的融通,验证了假设2的结论。因此,高新技术企业进入成熟期后,资本实力雄厚,各项业务渐入佳境,信誉度相对较高,因此,企业为了适当优化资本结构,负债融资会占据外来融资资本的大部分,所以资产负债率较高;进入衰退期后,高新技术企业的业务量骤减,此时若过度负债则不利于企业的发展,甚至导致资不抵债,最终导致企业走向破产边缘。因此,衰退期的企业财务杠杆率较低。

四、稳健性检验

借鉴学者韩延龄(2014)的研究成果,本文通过分析样本企业经营活动、投资活动以及筹资活动产生的现金净流量正负情况将其生命阶段划分为成熟期和衰退期等两个阶段,若这三个时期的正负情况为“+、-、+”,则判断企业处于成熟期;若分别为“+、-、-”则处于衰退期,以此来开展进一步的分析论证,结论亦未发生变化。

五、结论

高新技术企业作为当前国家大力扶持的新兴行业,是引领国家经济腾飞的重要突破口,也是实现经济转型的重要推动力。当前,高新技术企业可持续发展面临的主要问题是如何实现资金的有效融通以及资金链的良性循环。而高新技术较其他企业而言具有明显的周期性,因此企业可以生命周期为立足点,制定合理的融资策略,以解决其发展过程中出现的资金融通瓶颈问题,为其发展壮大创造良好的外部环境,并促使其经营目标的实现。

一般而言,企业在不同生命周期阶段,其现金净流量的正负情况、经营风险的大小以及资本结构迥然不同,因而对融资方式选择的要求也不尽相同。因此,企业应该从现实情况出发,并基于对自身所处生命周期阶段正确判断、外部环境的有效预测,来制定有利于企业长远发展目标的融资策略。

从本文的研究结论来看,高新技术企业在各个阶段资本结构不同,并且成熟期的杠杆率明显高于衰退期。由此可见,高新技术企业在成熟期时,随着业务水平和盈利能力的不断提升,偿债能力也大大加强。此时,企业应该在加强内部成本管理的同时,合理利用债务方式融资,一方面适度负债可以优化资本结构并且有效降低企业加权资本成本,最终实现企业经济效益和社会效益的最大化;另一方面,由于利息可以抵减税负,适度负债在一定程度上减轻了企业的税务负担。在衰退期时,由于业务量、投资需求的减少以及自身盈利水平的限制,企业的偿债能力骤减。此时,企业财务杠杆率过高会引发财务危机甚至破产风险,故高新技术企业在衰退期应尽量减少长期借款等负债性融资,尽可能地使用权益性融资或企业内部积累来支持本企业的资金发展需要。

(本文系全国教育科学“十二五”规划2013年度教育部重点课题〈DIA130323〉的阶段性成果)

(作者单位:中南民族大学管理学院)

[1]陈佳贵.关于企业生命周期与企业蜕变的探讨[J].中国工业经济,1995(11).

[2]陈德刚.中小企业生命周期的融资策略[J].商场现代化,2007 (18)

[3]高晶.基于企业生命周期的中小企业融资策略分析[J].价值工程,2013(32).

[4]韩延龄.基于民营高新技术企业生命周期的融资策略[J].企业经济,2014(07).

[5]黄利.新形势下基于生命周期的中小企业融资策略分析[J].企业导报,2012(06).

[6]华荷锋.基于企业生命周期的知识产权融资策略研究[J].科技与经济,2010(03).

[7]孙维娜.基于企业生命周期的融资绩效研究—以我国煤炭上市公司为例[D].山西财经大学,2014.

[8]夏婷.基于企业生命周期的融资战略选择[J].经济研究,2013 (11).

[9]Ichak Adizes.Corporate Lifecycle:How and W hy Corporate Grow and Die and W hat to Do about It[M].NJ:Prentice Hall, 1989.

猜你喜欢

房地产导刊(2020年9期)2020-10-28

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

浙江柑橘(2016年4期)2016-03-11

中国果业信息(2015年9期)2015-01-22

植物营养与肥料学报(2014年1期)2014-03-11