绩效预算编制评审案例解析

——以D地区河道整治项目为例

2017-02-20 01:13上海立丰管理咨询有限公司

财政监督 2017年3期

●上海立丰管理咨询有限公司

绩效预算编制评审案例解析

——以D地区河道整治项目为例

●上海立丰管理咨询有限公司

绩效预算编制作为全过程预算绩效管理的重要组成部分,在要求预算主管部门(单位)在编报绩效目标的基础上,以改善管理、优化资源配置、提高公共服务水平为目标,根据年度工作计划与预算编制的需要开展预算编制工作。上海立丰税务师事务所有限公司受D地区财政专项资金评审中心的委托,根据《D地区预算绩效管理实施办法》等相关文件精神,对D地区河道整治项目绩效预算编制进行评审,指出预算编制过程中存在的问题,并针对问题提出相应建议。

绩效预算编制绩效目标河道整治预算评审

绩效预算编制是全过程预算绩效管理的重要组成部分。预算主管部门(单位)要在编报绩效目标的基础上,以改善管理、优化资源配置、提高公共服务水平为目标,根据年度工作计划与预算编制的需要,按照财政部门的要求开展项目绩效预算编制工作。根据《D地区预算绩效管理实施办法》等相关文件精神,上海立丰税务师事务所有限公司受D地区财政专项资金评审中心的委托,对D地区河道整治项目绩效预算编制进行评审,本文尝试结合实际案例对财政支出项目绩效预算的编制过程进行探索。

一、项目实施背景简介

D地区现有河道12365条段,总长7476km,现有河湖面积147.99平方km,水面率为10.49%,规划骨干河道整治率约40%。全区河道水质综合评价类别为Ⅳ类—劣Ⅴ类,受引排水、降雨、咸潮入侵等因素影响,水质状况不稳定,且汛期好于非汛期。骨干河道水质已消除黑臭,但距离水功能区标准尚有差距。根据D地区环境监测站对39个国家级及市级考核断面连续监测的2016年平均数据分析,现状水质类别为劣V类断面占比56.4%,V类断面占比28.2%,Ⅳ类断面占比15.4%,影响河道水质评价等级的主要指标是氨氮和磷。

2016年9月,D地区开展了黑臭河道调查排摸工作,结合市环保热线反馈信息,各镇共上报包括环境脏乱差、水质不达标、群众举报多等原因的劣Ⅴ类水体210条段。另外,结合各镇39个断面周边河道污染源调查排摸出的劣Ⅴ类水体,经过梳理和汇总,最终确认劣Ⅴ类水体511条段。经水质监测分析确认,除2条河道已纳入住建部2016年建成区黑臭水体整治任务外,2017年需完成纳入D地区政府考核任务的重污染河道68条段;其余441条劣Ⅴ类水体,逐年安排计划,在2020年,实现消除环境脏乱差,水质达标的工作目标。

在此背景下,D地区河道管理事务中心根据D地区2017-2019年黑臭及重污染河道整治工程的行动计划安排,申报了河道整治项目,2017年D地区补贴预算金额3083万元。项目主要涉及24个镇相关的黑臭河道及劣V类水体治理,主要包括河道的底泥疏浚、绿化工程、水生态修复、部分护岸结构、部分污水就地处理等工程。2017年度,全面启动并完成列入市政府考核的68条重污染河道整治任务,以及39个断面中a断面、b断面、c断面、d断面4个断面周边的河道治理工作,确保水质达标,完成209条区考核任务的重污染河道。本项目2017-2019年计划新增资金安排为13742万元,其中D地区补贴资金10336万,镇配套资金3406万,2017年D地区补贴资金预算安排3083万元。

预算资金来源主要为市、区财力补贴及镇配套资金。市区财力投入补贴标准为:除D24镇涉及的4个项目外(D24镇4个项目已单独经过审批),涉及村庄改造的镇和镇域,参照《D地区村庄改造差别扶持政策》执行;不涉及村庄改造的镇和镇域,参照《D地区村庄改造差别扶持政策》的最低标准即区出资80%、镇出资20%执行。该项扶持政策标准是结合各镇的经济发展水平来制定的,包括农田水利专项、中小河道和生态河道整治、中小河道轮疏等项目均参照此标准执行。

项目预期到2017年底完成68条纳入市考核任务的重污染河道治理;完成4个考核断面周边河道;完成209条区考核任务的重污染河道;水质至少达到V类水标准。实现全区河道基本消除黑臭,水质有效提升,显著改善人居环境,明显提高公众满意度,为到2020年基本消除丧失使用功能的水体打好基础。该项目具体绩效目标梳理为:工程计划完成率100%;工程质量达标率100%;工程完成及时率100%;人居环境显著改善;河道设施养护防汛能力有效提高;水生态环境显著改善;长效管理机制健全;公众满意度大于90%;管理者满意度大于90%。

二、绩效预算编制评审设计实施内容

(一)评审内容设计

评审对象为本案例项目,包括财政预算区补贴资金3083万元的明细以及项目具体实施内容。评审组主要针对项目预算编制的合理性、绩效目标的明确性、项目计划的可行性、项目管理方面的有效性和规范性进行评审。

预算编制依据的充分性、合理性审核主要审核预算编制依据的充分性、编制的精细化程度以及编制的合理性。

绩效目标评审主要评估和审查项目的立项依据是否充分,是否符合D地区的有关政策法规,是否符合公共财政资金保障的范围和支持的方向。项目的目标是否明确,包括项目预期的产出目标、经济效益和社会效益目标、影响力目标等的明确性、合理性。

项目计划评审主要评估和审查项目计划是否可行、是否科学,项目资金预算方面,包括预算支出内容、额度和标准设定的经济合理性等,项目申报是否符合规定条件和规定程序,还包括项目实施对完成工作任务或促进事业发展的意义与作用,充分的前期研究和论证过程,详实的项目申报资料等。

项目管理方面的有效性和规范性评审项目管理是否有效,包括项目单位管理能力与实施条件、明确的职责分工、明确的业务制度和业务管理等。财务管理是否规范,包括项目单位和实施单位严谨有效的财务管理办法和内控制度等。

(二)评审的方式和方法

通过对D地区河道整治项目的基本情况调查,评审组决定采用定性分析与定量分析相结合、统计分析与文献资料分析相结合的方式进行分析和评审。

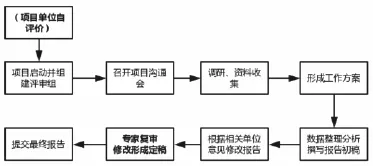

通过和D地区河道管理事务中心相关负责人员和相关工作人员进行座谈的方式开展调查,调查本案例内容。基于项目单位提供的自评材料,收集包括项目实施背景、预算资金编制和申报、项目实施计划等资料,了解项目资金管理、项目管理的具体做法,听取他们对项目绩效评价体系设立的意见和建议;收集项目相关资料等。并通过现场调查的形式,调查项目相关受益单位对该项目的具体看法。调研项目历年实施的资料,以及国家相关政策等文献资料。运用数理统计的方法对专业调查、社会调查、文献调查等获得的数据资料进行分类整理、汇总、加工和分析研究。撰写前评审报告,听取各方面的意见后,进行专家评审,进一步修改完善评审报告。具体流程如图1。

图1 D地区区级项目预算绩效指标流程图

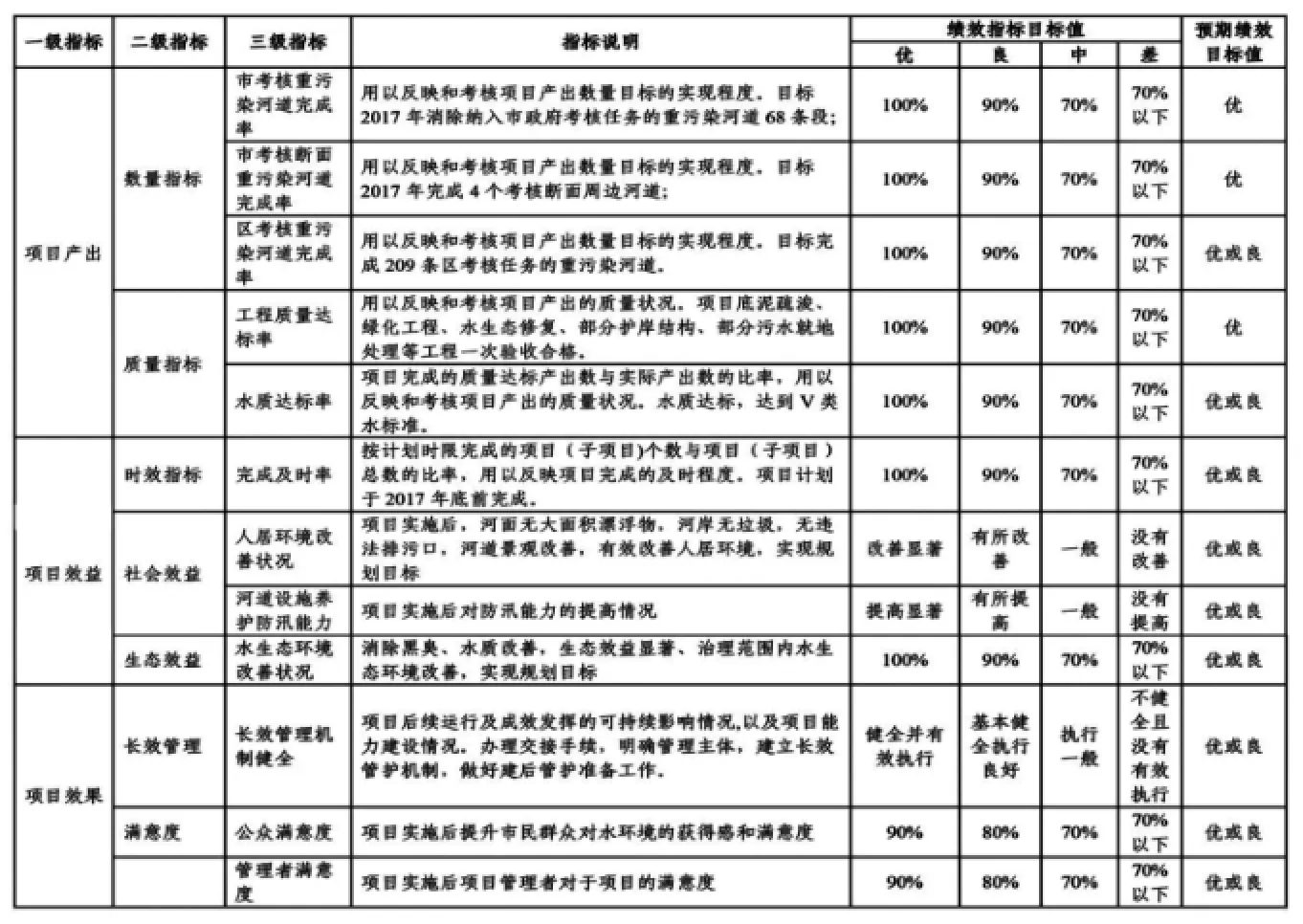

表1 2017年D地区区级项目预算绩效指标表

(三)评审结果

根据某市D地区河道管理事务中心按照D地区财政局的要求编制的《D地区区级项目绩效预算编制报告》,项目预算绩效指标设定情况详见表1。

该项目的绩效指标从项目的产出数量、质量、时效这三个维度设置了项目的产出目标,基本反映了项目实施的内容和要完成的主要活动。从社会公众满意度角度设置了项目的效果目标,在一定程度上反映了项目的效果。但是,项目单位没有从项目的产出、项目效益、项目效果等方面分别设置,绩效指标设置不够全面。

评审组根据D地区预算绩效管理实施办法及D地区财政对预算管理的要求,结合项目的具体特点,针对项目单位原来设置的绩效目标存在的不足之处进行调整和完善,详见表2。

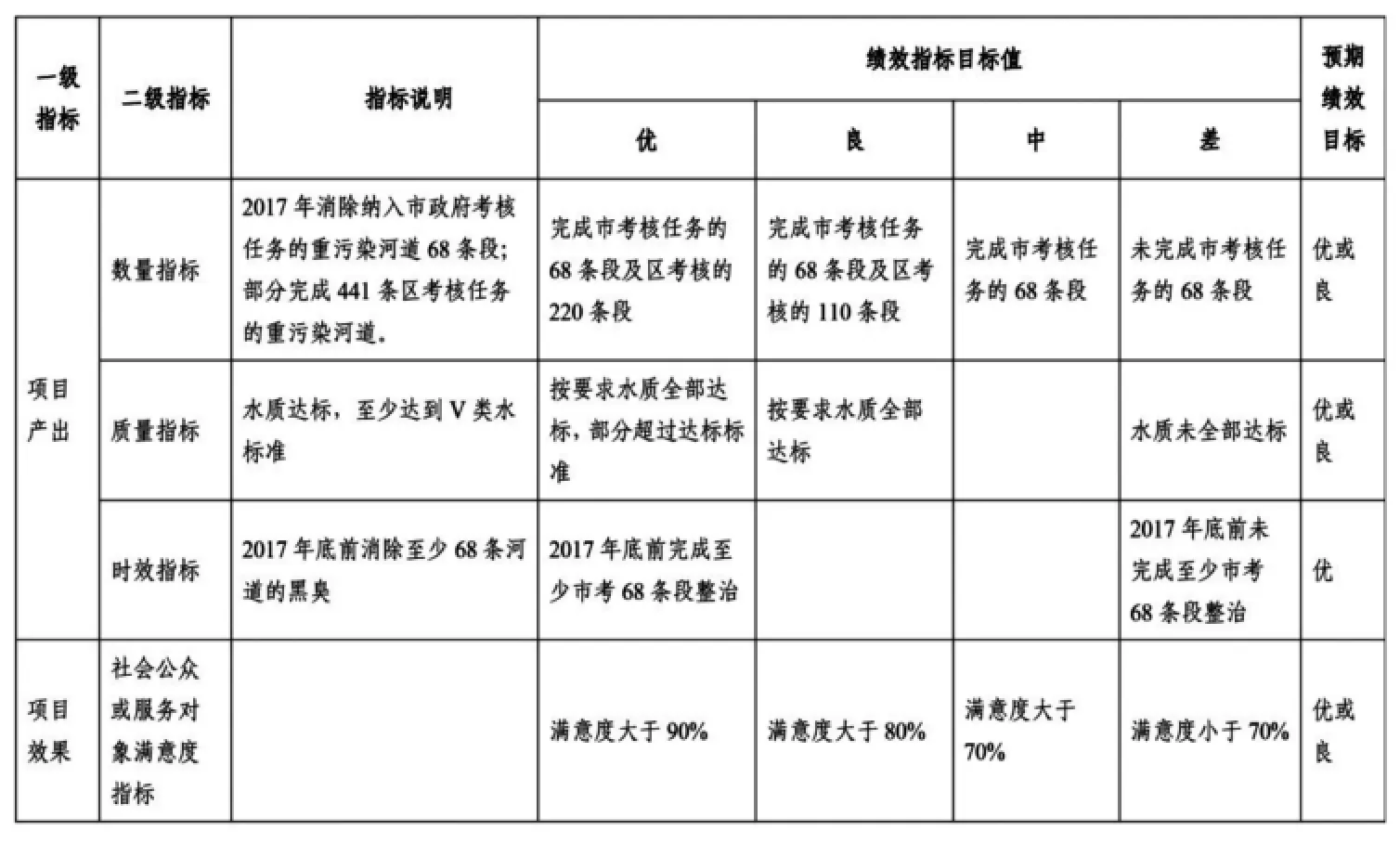

表2 2017年D地区区级项目调整后预算绩效指标表

经过调整,从项目产出类指标来看,数量指标增加了4个考核断面周边河道内容,指标增加了项目底泥疏浚、绿化工程、水生态修复、部分护岸结构、部分污水就地处理等工程一次验收合格;从项目效益类指标来看,增加了人居环境改善状况、河道设施养护防汛能力指标反映社会效益,增加了水生态环境改善状况指标反映生态效益;从项目效果类指标来看,增加了长效管理机制健全指标反映项目的后续管理情况,增加了管理者满意度指标。

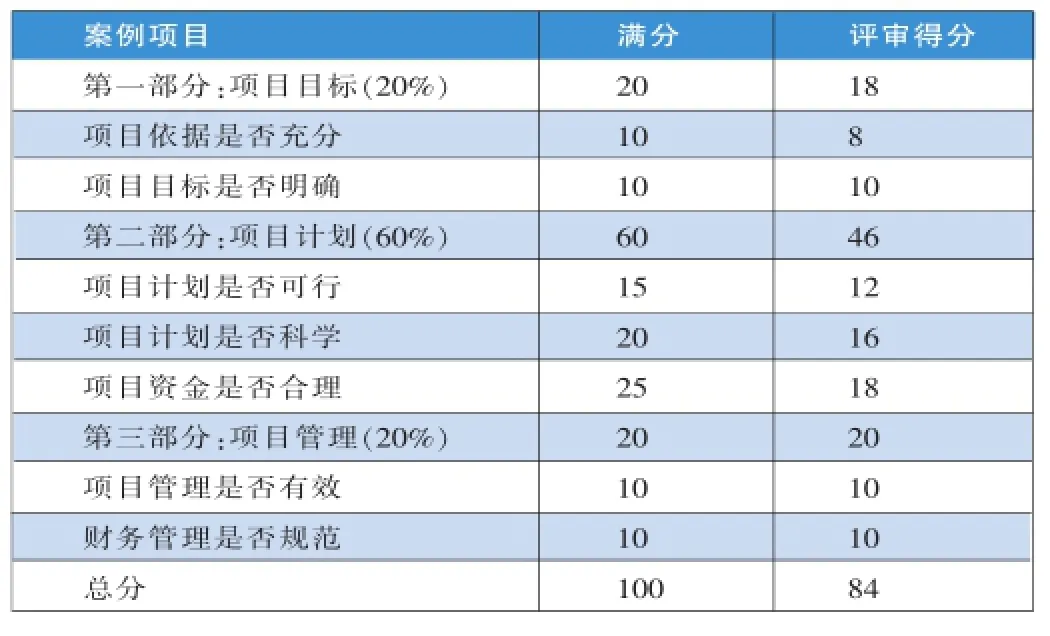

评审组在分析D地区河道管理事务中心自评情况及了解、核实、调查等工作基础上,按D地区评审中心要求从项目目标、项目计划、项目管理三个方面共七个问题进行归纳,并根据调研所取得的项目资料对项目预算绩效依据进行了补充完善,并且量化评分,评分情况详见表3。

表3 2017年D地区区级项目预算评分统计表

(四)存在问题及建议

基于现场核对核查以及对若干关键绩效环节的访谈调研和资料整理,评审组认为,河道整治项目符合《水污染防治行动计划》(国发〔2015〕17号)规划要求,符合《市水务局关于加快推进本市建成区黑臭水体治理工作的通知》、《关于加快推进D地区水环境治理工作的通知》等文件精神,符合《中华人民共和国预算法》法规规定。在项目具体执行上,涉及活动的有关经费使用,申报主体单位认真参照财政局有关预算项目的申报、执行等规定进行操作,建立了财务管理、项目管理、内部控制管理控制制度。因此,该项目立项依据充分、实施必要性充分,总体方案基本可行,实施内容明细情况基本清楚、合理、规范,项目申请资金将按规定全部用于河道整治项目工作,符合合法、合规及合理性要求。但也存在项目部分绩效指标设置不够全面,尚未提交充分的可行性研究材料、项目预算构成不够细化、项目计划完成时间节点不够细化等问题。

项目经评审得分84分,绩效预算评审等级为“良”;项目单位2017年申请的项目区补贴资金3083万元,计划于2017年支出完毕。建议D地区财政予以支持,并同时要求项目单位完成相关可行性研究等前期工作后,进一步细化该项目的预算单价与数量依据,及时完善相关审批手续后拨付;并建议对该项目资金使用情况予以过程跟踪和事后评价。主要存在的问题体现为:

1、该项目原设置的指标体系不够全面、合理。项目产出类指标中的数量指标、质量指标内容不够全面;项目效益类目标没有设置,不能反映出项目实施后的社会效益、生态效益等;项目效果类指标设置不够全面,不能从不同角度、不同层次反映项目实施后的效果。

2、预算编制不够细化。该项目涉及的具体子项目尚未按照实际需求开展编制项目工程可行性研究报告(含初设)、技术方案审批、概算等工作,预算不够精细,没有细化到单价和数量。

3、实施计划不够具体。该项目实施计划没有明确的时间节点进程安排,不够明确、具体。

针对以上问题,评审组提出的解决措施为:

1、完善绩效目标设置,全面体现项目效果。针对该项目产出、效益、效果目标类指标设置不够全面合理的问题,建议项目单位按照《D地区预算绩效管理实施办法》的规定,规范填报项目绩效目标申报表。完善产出、效益、效果类目标等的设置,具体可参考经评审后调整的绩效目标和指标。

2、加快后续工作开展,提高预算精细化程度。针对该项目因时间紧迫尚未开展相关工作的问题,建议项目单位尽快落实项目实施的系列前期工作,进行可行性研究分析、初设方案的编制和审批、概算的报批等手续,进一步细化预算,得出预算单价和数量的准确数据和依据。

3、细化项目实施计划,有效保障项目实施。针对该项目具体实施计划不够明确细化的问题,建议项目单位完善项目实施计划,将各子项目涉及到需完成的各项阶段性、程序性工作等列出一个具体到月、日的计划安排表,并落实相关责任人,制定相关考核计划,过程中根据工作计划进行推进和监控,保障项目按时间节点要求顺利实施完成。

三、本次绩效预算编制评审的优势与不足

(一)本案例的优势

其一,D地区项目前评价经过项目单位自评价、第三方机构评审、专家复审三个步骤进行,完成的评审报告反映问题符合实际,改进措施可操作性强,评审结论客观公正,对项目实施及管理决策具有较高的参考价值,对同类型项目的预算编制也具有一定的借鉴意义。

其二,D地区专家评审专业性强,邀请行业专家和财政部门对项目理论可行性和实施可操作性均进行评审,同时邀请绩效评价专家就项目绩效目标和预算绩效的内容进行复审,使项目内容及报告均得到完善。并邀请人大代表参加复审会,从多角度对项目进行考量。

其三,D地区项目预算绩效评审形成较完整的评分体系,即按照三个方面七个问题进行针对性评审,并量化评分,规范性强;评审维度完善,评审内容覆盖面广,对项目考察全面深入,能体现项目特点,有助于对项目的综合情况作出判定。

(二)本案例的不足之处

其一,评审组收集资料的来源,主要依据项目单位自评材料,以项目单位提供的资料为基础,辅以部分现场调研与实地走访所得信息。对于原始数据的收集不够严谨,对数据准确性有所影响。

其二,项目预算评审虽然形成评分体系,但在实际操作中,具体到每个问题的评分时,评分依据显得不够明确;缺乏评分细则,扣分随意性较大,造成分数浮动,评分结果容易产生偏差,评分方法的科学性、合理性和严谨性有待进一步完善。如果对问题进行细化,设置具体细则,分配得分值权重,并配合工作底稿打分,评分依据会更为科学合理。例如将项目目标方面“项目依据是否充分”问题分解为“立项充分性”和“立项相关性”两个评审标准,充分性设置细则:符合国家、市、区的相关规划、政策法规与工作任务,与部门职责的关联度高,符合政府项目的公益性,且有相关文件依据,得5分;相关性设置细则:有市级或区级针对本项目的文件规定、会议纪要、转发或批复的文件等,且有明确依据的,得5分,然后制作工作底稿对每一个评分细则进行打分。

其三,限于项目资料收集和评审时间的影响,本案例未进行成本效益分析,包括资源使用情况、成本费用的有效性、成本效益和风险等级、成果的评估等。

[1]郝路.我国地方政府绩效预算的编制和评价研究[D].武汉:武汉大学,2013.

[2]刘国永等.预算绩效管理实践指导[M].镇江:江苏大学出版社,2009.

(本栏目责任编辑:范红玉)

本栏目由上海闻政管理咨询有限公司合办

猜你喜欢

作文周刊·小学二年级版(2018年21期)2018-09-06

消费导刊(2018年8期)2018-05-25

现代园艺(2018年1期)2018-03-15

消费导刊(2017年24期)2018-01-31

中国资源综合利用(2017年4期)2018-01-22

中国资源综合利用(2017年4期)2018-01-22

中国商论(2016年34期)2017-01-15

行政事业资产与财务(2015年23期)2015-10-26

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01