卫星宽带中的价格弹性

2017-02-01 06:17LlucPalermSerraNSR沈永言中国卫通

卫星与网络 2017年12期

+ Lluc Palerm-Serra(NSR) /文 沈永言(中国卫通) /译

过去几年中,卫星行业经历了几次价格跳水,卫星运营商自然蒙受了收入调整之苦。较低的星上$/MHz,较新的地面技术……,这样剧烈的竞争环境将继续驱动容量价格走低。卫星行业是在自毁前程,还是在寻求新的收入增长机会?

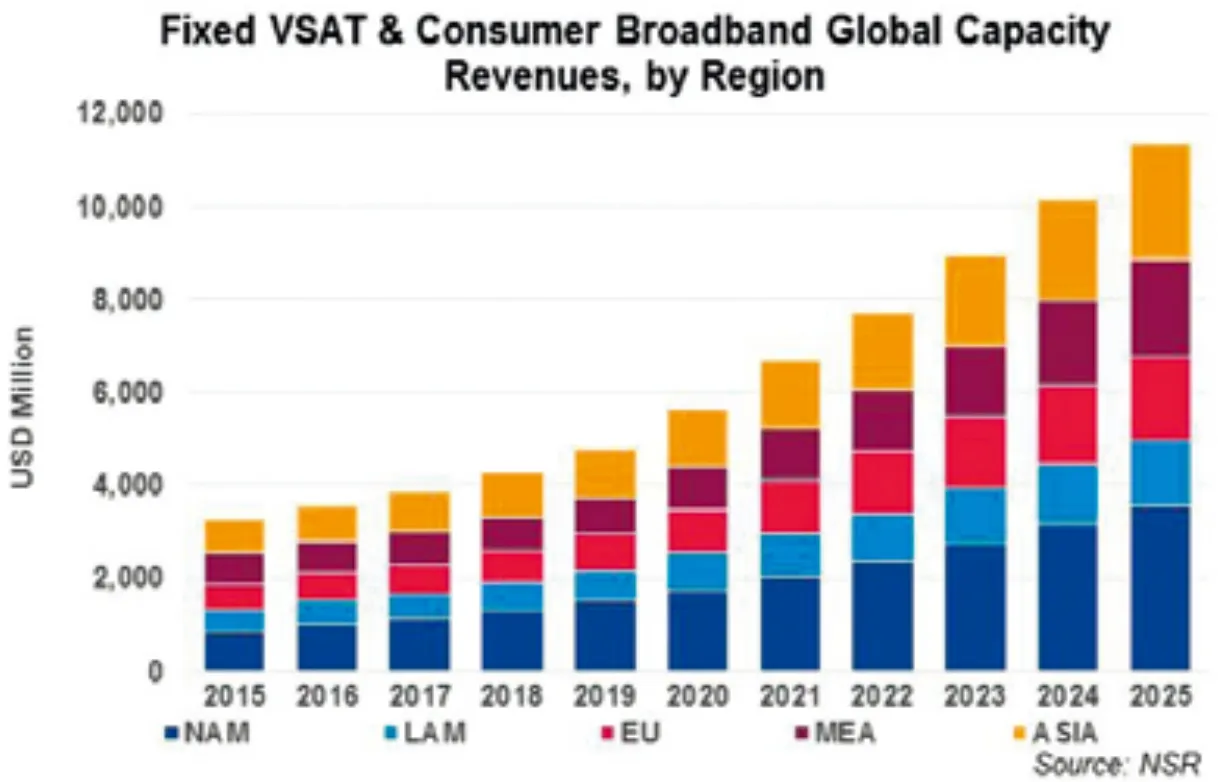

尽管价格承压,北方天空研究公司(NSR) VSAT和宽带卫星市场第十五版报告仍预测,未来十年,全球固定VSAT和消费宽带容量收入将增长3.5倍,到2024年,将突破100亿美元大关(图1)。某种意义上,NSR持乐观态度,认为低价格与下一代地面段及适当的商业模式有望创造新的商机。

回传业务价格弹性

图1 固定VSAT及消费宽带全球各地区容量收入

垂直业务中颇具潜力的是基站回传,在过去几个月中,已经有大笔交易出现。有趣的是,这些项目有的来自发展中国家,如去年九月巴西最大移动运营商TIM宣布与Intelsat达成合作;有的来自发达国家,如英国移动通信运营商EE与卫星通信运营商Avanti及卫星通信解决方案提供商Gilat达成合作。低容量成本有效地打开了机会窗口,创造了新的应用案例。如今,3G/4G业务可以经济地通过卫星回传,总拥有成本的降低允许在低ARPU值地区部署业务,而无需高额的初始投资和地面网络铺设。我们不妨根据需求弹性来洞察一下这块市场。

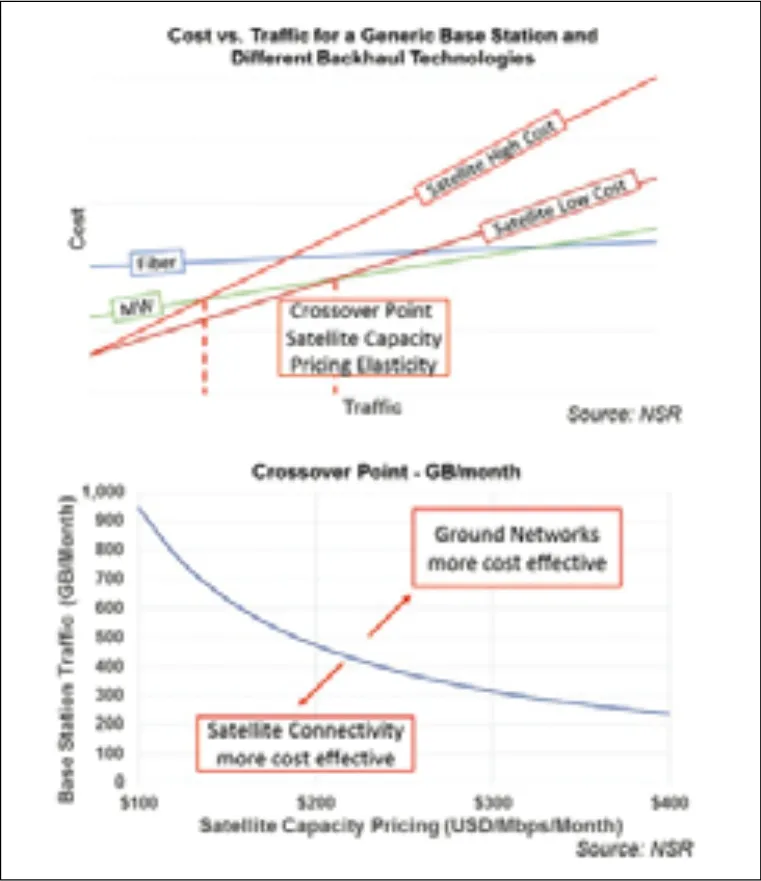

对于一个一般基站,人们可以使用很多技术来回传业务量。光纤可能是最大的初期投资(如市政工作、硬件安装等),但是,往后的业务使用可变成本会非常低廉,这使之成为高业务量连接的技术首选。与之相反的是卫星,它初期投资先对较小,但随业务增长的可变成本较高,而地面微波居于两者之间。如果卫星容量成本下降,微波比卫星更加经济有效的交叉点将向更高业务量移动。对一般基站做某些假设(这可能需要做逐一分析),透过基站业务和卫星容量价格关系曲线(图2),人们可能会发现,卫星解决方案比微波更加经济有效。根据NSR假设生成的图表可知,如果一个基站每月消耗300 GB,300美元/Mbps/每月以下的卫星容量成本将使卫星解决方案比任何地面网络都更加经济有效。

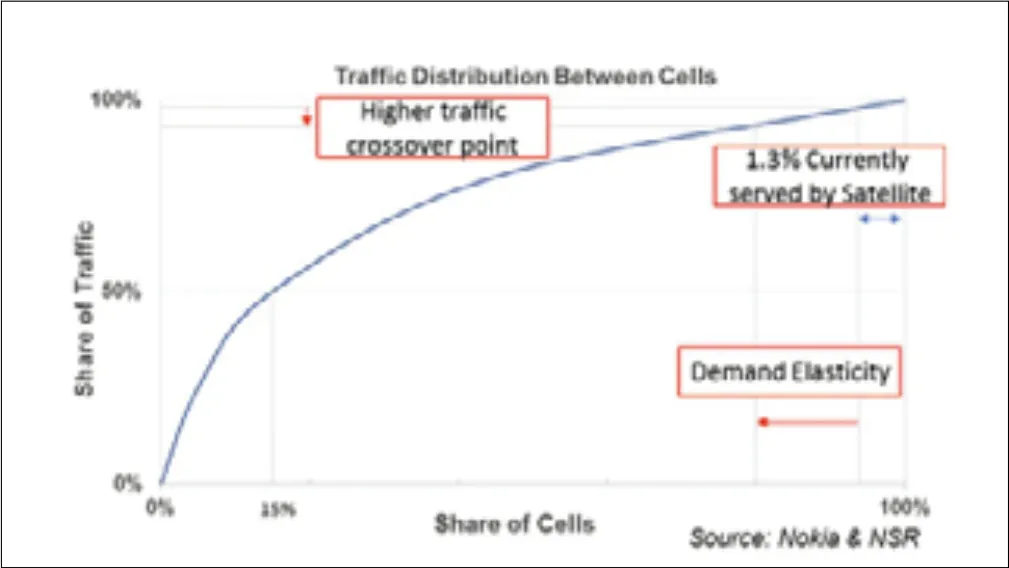

逐步下降的容量价格对卫星解决方案比地面网络有效所对应的业务量的影响是立竿见影的。再深层一步,这将直接转化为更高的卫星回传需求水平。根据诺基亚提供的数据,网路中50%业务量由仅仅15%的蜂窝来承载,而其它零星分布的基站承载了相对较少的业务量。稍稍增加卫星优于微波的交叉点业务量,就能大幅提高卫星通信的需求水平。

每个业务领域和地区各有不同

卫星行业的应用领域十分广泛,每个业务领域和地区有其自己的内在动力理论。有的弹性较大,而其它则属性各异。即使对于低价格点,发达市场的零售/接待业务领域也增速缓慢。因为,该应用趋于饱和,而地面网络来势凶猛。同样地,由于内在原因,能源市场正在经历困难时期。看起来,在商品价格回升之前,低容量成本难以改变这个局面。

与此相反,消费者宽带部分显示出较大的价格弹性。由于全球仍有39亿人没有用上互联网,其增长潜力巨大。有研究表明,当业务成本降到家庭实际收入的5%之下时,目标市场对卫星宽带业务的采纳将开始启动。其挑战在于,这个市场绝大部分是由低收入家庭构成的,行业需要开发创新性的营销方式来捕捉商机。低成本终端或聚合需求的Wi-Fi热点仅仅是少数满足这类底层市场需求的策略。此外,即便在发达市场,人们不要忘记,制约消费者宽带发展的主要障碍是强大的零售渠道。低容量价格本身不足以刺激市场增长,希望成功的业内企业需要寻求合适的伙伴或进行投资,以完善其销售渠道。

结束语

过去几年里,容量价格已经大幅走低。随着超级HTS即将问世,近期内,这种势头将不可逆转。为了刺激增长,业内必须寻求具有最大价格弹性的应用和市场。

图2 一般基站的成本和业务量关系图及不同回传技术比较

图3 基站之间的业务分布

NSR对于低价格水平将打开基站回传或消费者宽带市场,进而带动整合行业增长持乐观态度。新的价格水平正在将卫星转变成为3G/4G的可行回传方案,一系列新的应用案例已经出现。与此同时,如果价格水平和商业模式配套,消费者带宽将继续展现巨大的商机。

在任何情况下,人们都不要忘记,低容量价格本身不足以推动市场发展。从满足今日世界IP需要的有效地面段,到适用于移动运营商需求的业务提供,或面向消费者宽带终端用户的强大零售系统,整个生态系统需要构建。

猜你喜欢

今日农业(2022年15期)2022-09-20

中国经济周刊(2021年1期)2021-02-05

文苑(2020年7期)2020-08-12

时代风采(2019年8期)2019-08-26

电子制作(2017年8期)2017-06-05

探索科学(2017年4期)2017-05-04

中国交通信息化(2016年8期)2016-06-06

火控雷达技术(2016年1期)2016-02-06

移动通信(2015年17期)2015-08-24

新疆农垦科技(2014年12期)2014-02-28