如何应对中美贸易战?

2017-01-23 21:22沈建光

财经 2017年1期

沈建光

如果中美贸易战爆发,电脑、电子设备和机械设备行业最有可能成为贸易战的火力集中行业,应该重点防范。

近来随着中美贸易强硬派人士加入特朗普团队,2017年1月底特朗普上任后的中美贸易前景似乎更加难料。笔者2016年11月28日曾在《财经》杂志发表《警惕特朗普冲击》一文已经判断,国内舆论对于特朗普冲击并未有充分预期,而在笔者看来,凭借“让美国再次强大”口号胜选的特朗普上任后对中国未必有利,需要警惕其冲击。

特朗普组阁提名不少对中国强硬的鹰派人士,特别是提名曾出版两部专著专门抨击中美贸易关系、并支持给中国贴上汇率操纵国标签的彼得·纳瓦罗新组建白宫国家贸易委员会,凸显了日后中美贸易关系可能出现的紧张局面。

如何评价中美贸易战的可能性前景与双方的成本?贸易战一旦爆发,具体以哪种形式体现?对哪些行业影响最大?在笔者看来,仔细研究这些问题,做好“应战”对策,方可争取主动权、防范贸易风险扩大。

贸易战对中国经济可能带来的损害

从中国方面来说,中美贸易战一旦出现,短期内难免会给中国经济增长和劳动市场稳定带来直接的负面影响,同时还可能给中国施加通缩压力、人民币进一步贬值压力。

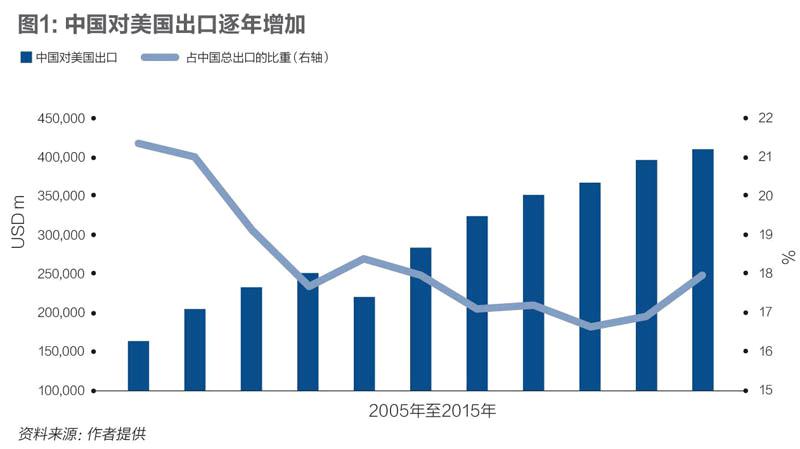

首先,中国对美国出口的依赖体现在多个方面。2016年,中国对美商品出口占中国商品总出口的18%以及GDP的4.4%。对美商品出口不仅集中在传统的劳动密集型产业上,如玩具、家具、纺织的对美出口均占该行业全部出口的三分之一左右,并且随着中国制造业的升级,资本密集型产业如电子机械等对美出口也大幅增加,出口量赶超劳动密集型产业。而对美出口为中国创造的就业机会也不可小觑。根据商务部、海关、国家统计局和外汇管理局共同发布的《全球价值链与我国贸易增加值核算报告》显示,2012年每100万美元的对美商品出口可为中国创造59个工作岗位。

此外,2015年中国香港对美国整体出口货值为3422亿港元,其中转口货值达到3383亿港元,考虑到香港转口来源地主要以中国内地为主,2015年占据总转口额的67%,预计内地通过香港转出口到美国的份额约300亿美元。

其次,中国对美国在技术进口以及融资上也有一定依赖。例如,中国进口的许多高科技产品,关键技术只有美国持有,一旦美国停止此类核心技术的对华出口,可能会对中国的产业供应链产生冲击。例如,因特尔和AMD在个人电脑CPU使用中非常普及,中国手机绝大多数亦安装GPS全球定位系统,一旦爆发贸易战,中国在寻找此类技术的替代时需要一定时间。

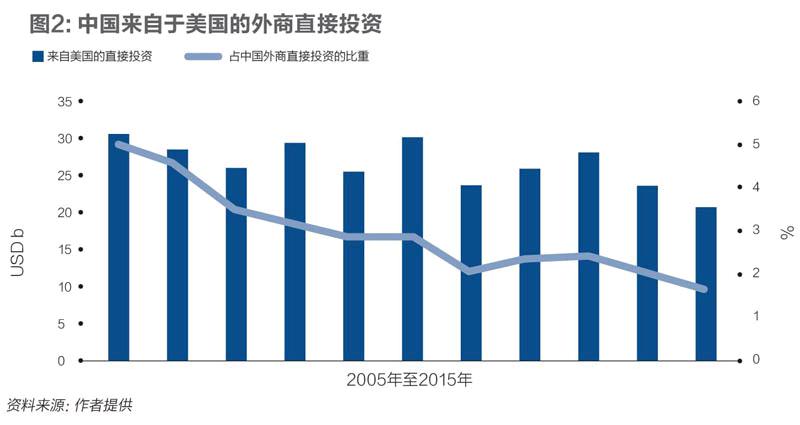

除此之外,直接投资方面,过去十年美国对华的直接投资占中国全部FDI的3.3%,笔者估算,十年内美资在华企业雇佣人数累计超过100万。同时,中国香港由于税收、法制等软环境,使得有相当一部分中美投资是通过香港作为“超级联系人”进行的,包括中资企业对外投资与并购,考虑到2015年中国香港与美国直接投资头寸高达约400亿美元,其中包括很多中资企业对美企业投资以及其反向,因此,真实的中美双项投资额度可能会高于中国官方统计数据。并且,越来越多的中国企业在美国资本市场融资,贸易战的爆发亦会对在美国上市的中国公司产生不利影响。

最后,估计难以找到美国市场的替代市场。理论上中美爆发贸易战后,中国对美国的商品出口会转向其他国家地区,但笔者研究发现,中国主要出口商品中在其他几大出口国所占的比重已相当之高,进一步提高出口比例和市场占有率的空间极其有限。例如,对美国出口量最大的电子机械与设备,日本从中国的进口占全部进口的49.6%,韩国从中国的进口占全部进口的40.7%,德国占23.0%,英国占22.7%,消化更多的中国进口相对困难,而非主要贸易国市场的自身需求又相对有限。

基于以上理由,如若中美之间当真爆发贸易战,短期内可能会给中国造成需求侧的巨大冲击。而经济增速放缓、失业增加等或许会迫使政策更加被动,也将增加人民币更大的贬值压力。而更悲观的一种情况是,稳增长压力加大使得政府不得不出台进一步宽松措施,错失结构性改革良机。

贸易战对美国经济可能的损害

贸易战显然对双方不利,一旦引起中国方面的反击,对美国而言,可能导致“伤人一千,自损八百”的结局。

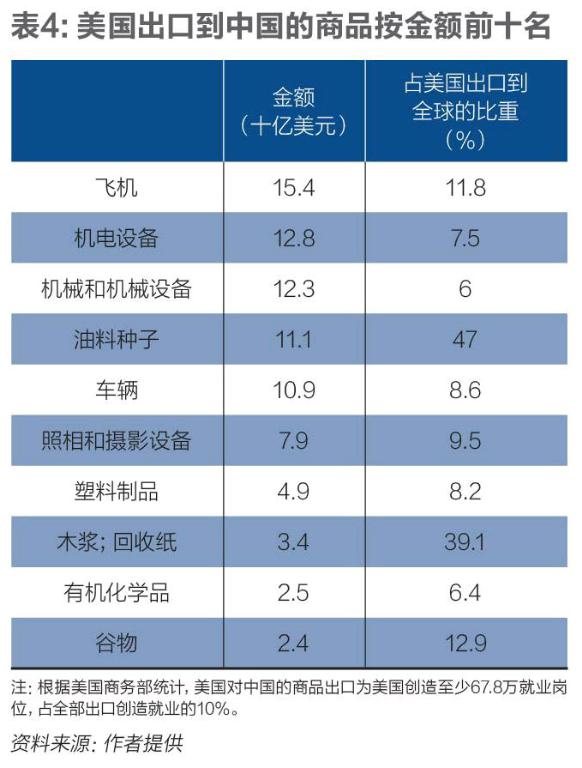

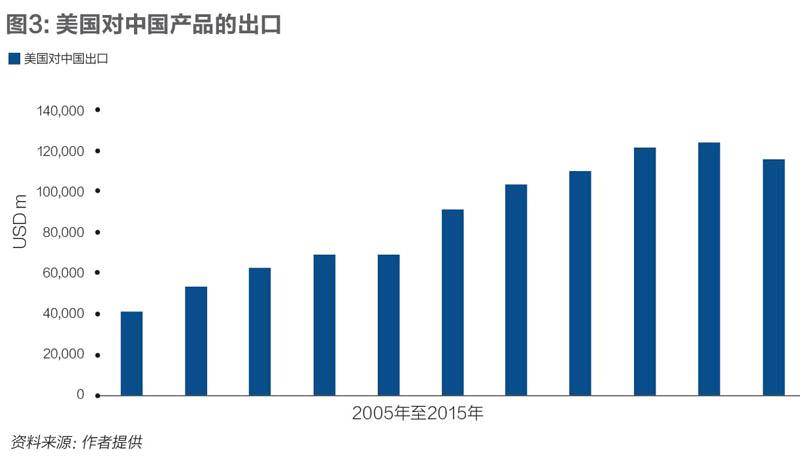

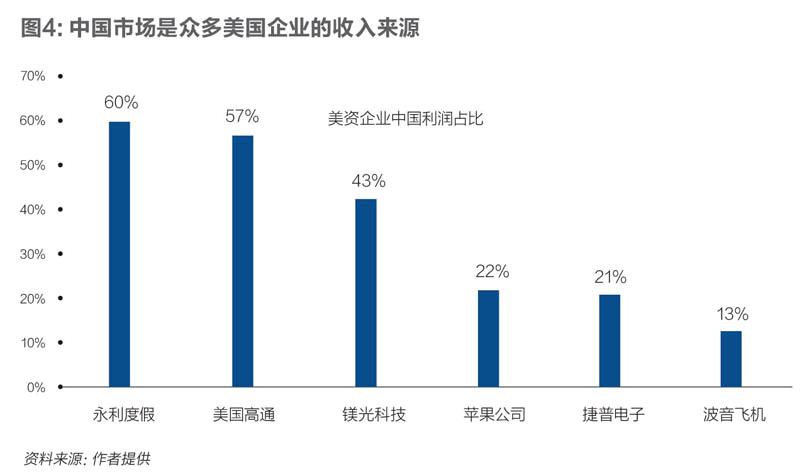

首先,中国是美国继加拿大和墨西哥之后的第三大出口国。据美国统计数据显示,2015年美国对中国的出口额高达1161亿美元,占美国商品总出口的7.7%以及GDP的0.7%。美国对华商品出口不仅包括高附加值的工业产品,如飞机、汽车、电子设备,也包括资源型商品,如原木和谷物。此外,美国2015年对中国香港出口约270亿美元,其中也有相当一部分内地需求。事实上,美国绝大多数的大型跨国公司都视中国为重要市场。

根据美国商务部统计,美国对中国的商品出口为美国创造至少67.8万个就业岗位,占全部出口创造就业的10%。

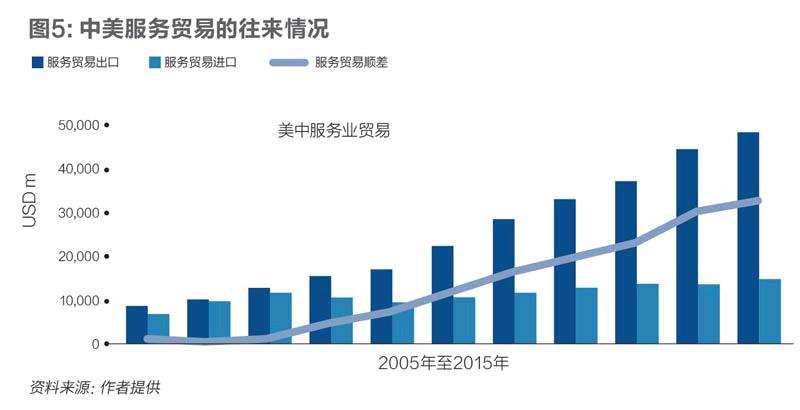

中国服务业的出口对美国也十分重要,2015年美国服务业对华出口额高达484亿美元,顺差为333亿美元。根据美国商务部数据,对华服务业出口在2014年为美国创造了27.3万个就业岗位。

中国对美国的直接投资也是连年增长,2015年录得80亿美元。中国商务部数据显示,2015年中国对美国的直接投资创造了1.3万个工作岗位,中国所有对美国投资则创造9万个工作岗位。同时,诚如上文提到,如果考虑到香港“超级联系人”的角色,每年有相当多的中资利用香港作为并购和投资平台,真实的影响会更大一些。

综上,中国对美出口以及中国对美投资,总计为美国创造了至少100万个就业岗位,占美国非农就业总人数的0.7%。

其次,美国同样依赖从中国的进口。美国从中国的商品进口占美国商品总进口的21.3%。其中,从中国进口的机电设备占此类产品总进口的40.8%,从中国进口的机械及机械设备占此类总进口的32.4%。劳动密集型产业从中国进口占比更高,部分行业甚至高达80%。从这个角度来看,短期内找到中国制造的完全替代品相对困难,贸易战将会推升美国人民的生活成本并提高通胀风险。

最后,虽然全球化对美国劳动市场造成了两极分化的冲击,但除非美国对全球所有出口劳动密集型商品的国家同时进行贸易战,否则低端制造业的美国回流将难以实现。

日美贸易战镜鉴

一旦贸易战爆发对中国有负面影响,美国也未必能得到实在的好处。但从现实来看,如今特朗普重用对中国的鹰派人士,显示对贸易战的可能性不可小视。可能出现的情况与路径则是需要讨论的重点。以史为鉴,上世纪70年代到90年代的日美贸易摩擦,与现今中美贸易摩擦十分相似,对其进行研究可以为了解中美贸易战爆发可能导致的后果提供借鉴。

日本在1955年加入关税与贸易总协定(GATT)后逐步实行“走出去”战略,并随着日本制造业的迅速崛起,在上世纪60年代中期开始与美国频繁发生贸易摩擦。

第一轮贸易摩擦起始于纺织品争端。由于日本纺织品的快速发展,其对美国出口及市场占有额逐步提高,对美国本土纺织品制造业形成威胁。为了回避矛盾,日本接受美国政府要求,实施了对美国出口的自愿限制,并且在1971年签订“日美纺织品协定”,以1969年为基准设置限制对美出口增长的范围。

然而,日美贸易摩擦并未就此止步,在进入上世纪70年代后,日美在钢铁领域开始争端不断。1974年,美国政府要求日本自愿限制对美钢铁出口量;1976年,美日签订特殊钢进口配额限制协定;1977年,美国对日本五种钢铁提出倾销诉讼;直到1978年,美国实行钢铁起动价格制度,即对低于一定价格的日本进口钢铁自动启动反倾销诉讼,使得日美钢铁摩擦降温。

最为激烈的贸易摩擦发生在汽车行业。1978年,日本对美汽车出口超过150万辆,在1980年达到192万辆。美国从日本进口的汽车占汽车总进口的80%,日本汽车在美国市场的占有率高达20%。来自日本的竞争使得美国政府不得不为本国汽车行业提供10亿美元的补助。1979年,美国政府要求日本完全开放日本的汽车市场,日系汽车制造商在美国建厂以及自愿接受出口规模限制。1980年5月,日本政府统一减少对美汽车进口关税,并在1983年同意将对美出口汽车辆数设定上限,1981年的出口上限为168万辆,1991年为230万辆。

1985年,为了减少美国对日本的贸易逆差,美国要求日本签订“广场协议”同意日元兑美元升值。虽然日元应声大涨,但其减少美国对日逆差的效果只体现在签订后的头几年。1990年,美国对日本的汽车出口逆差占美国对日本总逆差的四分之三,以及美国整体贸易逆差的二分之一。1992年,布什总统访日后,日本将对美国汽车出口上限从230万辆下调到165万辆。1993年,克林顿政府要求日本更加全面地开放本国汽车市场,1995年,美国根据《1974年贸易法案》对日本汽车征收额外关税。

除了汽车领域的贸易摩擦,1970年到1980年,彩电、半导体、电脑、电话等电子产品也被卷入日美贸易纷争。美国不断对日本实行贸易限制的同时,日本也同样限制来自美国的农产品进口,包括牛肉、有机食物等。

日美贸易摩擦延绵近30年,直到上世纪90年代中期,美国贸易逆差的GDP占比开始下降,日美贸易关系才有所改善。2000年以后,大部分贸易摩擦都在WTO的框架下得到解决。

然而,被征收高关税及被实行出口限额等措施,对日本整体经济的影响相对有限。实际上,上世纪70年代-90年代的日美贸易战相较于1930年美国实施斯姆特-霍利关税法(Smoot-Hawley Tariff Act)带来的冲击要小许多。例如,1992年,日本被要求将汽车出口上限从230万辆下调到168万辆,但日本对美国汽车出口金额在当年仅减少1%。

同时,通过日元升值调整对美贸易顺差的做法并未见效。日元兑美元与上世纪80年代相比已经大幅升值,但日本对美贸易顺差只是扩大未见减少。

但贸易战无疑对日本该行业的产业布局造成了影响,例如,日本汽车制造商被要求在美国建厂生产,出口限额也促使日本将高端产品的制造更多地转移到美国。

影响更为深远的是“广场协议”的签订。由于日元大幅升值导致日本央行不得不实行宽松的货币政策,降低利率,释放大量流动性,加之日元升值吸引大批热钱流入日本,日本国内一时流动性泛滥。随之而来的是资产价格飙升,泡沫形成。而上世纪90年代初的泡沫破灭则将日本带入“失去的30年”。

研究上世纪70年代日美贸易摩擦发现,如果贸易战不可避免,一定程度上开放市场似乎是个积极表态,对美国进口的增加类似于一种自愿性对美出口限额,这种情况下,美国的高科技公司、服务类公司以及中国的高端产品出口公司会有一些获利,把握此机遇,配合改革,进一步开放国内市场对中国的市场化改革与改变国有企业垄断局面也是有好处的。

日美贸易摩擦的经验还表明,中国应该避免通过汇率大幅波动来调整贸易。广场协议是日本危机出现的一个重要事件。当前全球货币政策存在困境,如果中美贸易战无法避免,中国出口短期受损严重,中国政府也应避免用过度宽松的货币政策刺激经济,尤其是在现今资产价格过高的情况下,不然只会推迟结构性转型,催生泡沫,甚至引发经济危机。

此外,如果中美贸易战爆发,体现形式也不会是全面提高所有行业的关税,调整幅度也未必会提升至45%,10%、15%的可能性是很大的。如果根据以下三个标准来判断最可能被制裁的行业,即一是美国国内生产所占比重低的行业;二是美国有相对优势的行业;三是中国对美出口量大的行业。笔者预计,电脑、电子设备和机械设备行业最可能成为贸易战火力集中行业,应该重点防范。

(编辑:王延春)

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

金桥(2022年1期)2022-02-12

中国外汇(2019年6期)2019-07-13

玩具世界(2018年9期)2018-12-07

中国化肥信息(2018年5期)2018-08-04

猪业科学(2018年5期)2018-07-17

中外玩具制造(2017年11期)2017-11-09

中外玩具制造(2015年11期)2015-07-18

创业家(2015年5期)2015-02-27