PPI向CPI传导:直觉与真相

2017-01-23 20:58钟正生张璐

财经 2017年1期

钟正生+张璐

今年中游行业“去产能”或很难显著提速,从而导致PPI从上游向中下游,进而向CPI的传导,将是有限且远慢于直觉的。

2016年以来,在国际大宗商品价格回暖,国内“稳增长”与供给侧改革齐发力的共同驱动下,PPI同比增速从2016年12月的-5.9%一路回升至11月的3.3%。特别是进入四季度后,PPI蹿升速度加快,叠加特朗普当选带来的再通胀预期,大大加重了资本市场对明年“通胀”甚至“滞胀”的担忧。11月物价数据出炉后,PPI生活资料分项出现明显上涨,因其与CPI有着较为直接的关联,更增加了PPI开始向CPI传导的猜测。

直觉上,工业品价格上涨带动终端消费价格上涨,似乎是一条颇为顺畅的产业链逻辑。但如果详细探究CPI与PPI之间关联的真相,无论从过往经验还是从当前企业行为的微观视角来看,PPI向CPI的传导都并不自然、也不畅通。

2017年,中国通胀前景取决于中游行业去产能的力度,以及终端需求扩张的持续性。

CPI与PPI的主要波动来源不同

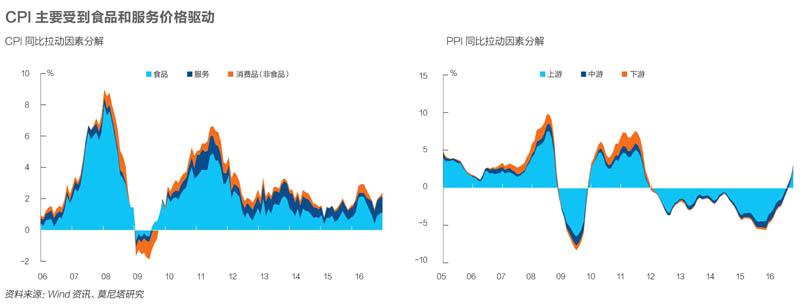

从我国CPI与PPI的统计构成来看,二者的产业口径和主要驱动力均有显著差别,使得CPI与PPI的走势时有分化。

从产业口径来看,我国CPI构成可划分为食品、非食品消费品和服务品三个大类,涵盖了所有一、二、三产的价格信息。我国PPI的构成则不同于很多发达国家的做法,国家统计局将其划分为生产资料与生活资料两个大类,其中并不直接包含第三产业(服务品)的价格信息。CPI比PPI多出的服务品项目,是导致CPI与PPI走势时常分化的原因之一。

从主要驱动力来看,我们按照CPI各分项同比增速的历史变化情况估算出食品、非食品消费品和服务的权重。按照国家统计局给出的标准,以各工业行业主营业务收入的比重分类加总,作为上游、中游和下游行业的权重,估算出各分项对CPI和PPI同比的拉动。结果显示:一方面,CPI的波动主要受食品分项驱动(其中鲜菜和猪肉价格是最主要的波动来源),2012年下半年以来,服务品价格对CPI同比的拉动作用显著增强,而非食品消费品对CPI同比的拉动作用一直都较为有限。另一方面,PPI的波动则基本完全受到上游行业的驱动。然而,CPI与PPI的交叠部分,即CPI非食品消费品和PPI下游行业,恰恰对各自的拉动力量最为有限。这是造成CPI与PPI走势时有分化的原因之二。

2016年以来,服务品价格上涨对CPI的推升作用引人关注,其对经济转型期CPI中枢的向上抬升力量较强。2016年以来,代表新兴消费的“娱乐教育文化用品及服务”和“医疗保健及个人服务”对CPI同比的拉动作用持续攀升,达到接近0.8个百分点的空前水平。这反映出在经济转型期,消费结构升级,而相关新兴服务业发展滞后,供不应求的格局对服务品价格产生了显著的推升作用。由于服务品价格并未纳入PPI统计,因此经济转型期CPI与PPI更加容易产生分化。

以上是造成CPI与PPI走势背离的三方面因素。最后值得关注的一点是,国际原油价格上涨会同时直接推升CPI与PPI,这对我国通胀的全局影响较强。原油价格会通过居住分项下的“水电燃料”和交通分项下的“交通工具用燃料”,影响CPI的走势;也会通过上游的“石油工业”,对PPI产生显著冲击。

OPEC减产协议达成后,原油市场供需失衡加速修复,将对原油价格构成较强支撑。但出于以下两方面考虑,2017年尽管原油价格中枢将小幅上行,但对国内通胀的整体抬升作用有顶(根据莫尼塔大宗团队的预测,全年平均价格维持在55美元/桶,且在60美元/桶触顶)。

一方面,2012年以来,美国页岩油势力迅猛扩张,目前美国原油日产量已超过俄罗斯、沙特等传统产油国。加之页岩油革命带来低成本、高生产弹性优势,近年来美国原油产能变化与油价走势亦步亦趋,已呈现出典型的边际生产商特征。根据莫尼塔研究大宗团队的测算,过去两年的低油价导致美国页岩油生产商现金扩张成本持续下降,当原油价格回升到60美元/桶以上时,美国四大页岩油产区都能迎来较好的价格条件,从而会触发美国页岩油公司的大面积回归。

另一方面,在全球原油库存畸高的背景下,本次OPEC减产协议达成,其效果将主要体现在缓解库存压力方面,而进一步推升油价的空间有限。一旦油价上涨触发美国大规模的页岩油产量回归,OPEC减产协议的执行效果也将大打折扣。特别是2017年下半年减产协议终止后,高油价势必会促使主要产油国积极增产。

PPI与CPI并不存在确切的传导关系

直觉上,工业品价格上涨带动终端消费价格上涨,从而PPI向CPI的传导似乎是一条颇为顺畅的产业链逻辑。特别是,考虑到2016年以来的PPI增速蹿升主要集中在上游的煤炭、冶金和石油工业,那么上游工业品涨价依次传导至中、下游,进而通过PPI生活资料价格影响到CPI消费品价格,就是一条可能的传导路径。

然而,从过往经验来看,PPI上涨并不一定遵循这种“自上而下”的传导路径,工业品价格上涨也可能是“自下而上”或“同步变动”的。

当需求扩张“自下而上”地带动工业品价格上涨时,传导路径是“CPI/下游→上游→中游”的顺序。

2006年10月-2008年10月,伴随着宏观经济热度上升,CPI价格先行大幅上涨,进而掀起了PPI的一轮上行周期。在此过程中,下游工业价格率先与CPI同步上涨,随后带动上游工业价格从2007年10月开始持续上涨,而价格最后反应的是中游工业。

之所以中游行业价格最后反应,原因在于:不同于上游企业利润的“价格敏感性”特征,中游行业获取的是中间加工环节的利润,且相比下游来说资本密集度也更高,因此其企业利润更多是“产能利用率敏感性”的。当下游行业需求扩张时,中游行业不必提价,通过提高产能利用率即可迅速谋得利润改善。最终真正触发中游行业涨价的,是上游行业价格上涨,对中游行业的企业盈利造成挤压,使其被迫提价。

当政策推行强刺激令总需求急剧扩张时,CPI与PPI将“同步变动(上涨)”。2009年7月-2011年7月,“4万亿”需求强刺激下,CPI与PPI同步大幅反弹,且工业品价格的上涨并未在产业链之间表现出依次传导的过程。可见,如果总需求扩张的脉冲效应较为猛烈,物价上涨也将是全局性且大幅度的。

反观去年以来的物价上涨,由于叠加了需求侧“弱刺激”与供给侧“去产量”的双重影响,因此物价上涨体现为“CPI/下游行业微弱上涨+上游行业迅猛上涨+中游行业涨价滞后”的格局。去年政府在“以供给侧结构性改革为主线”的同时,还依托基建与房地产“适度扩大总需求”。在此背景下,下游工业品价格受终端需求回暖的带动价格有所恢复;上游工业品价格因行政化“去产量”力度较大,伴随着总需求的小幅扩张,出现了明显的供给紧张,价格迅速蹿升并直接带动了整体PPI的迅猛上涨;中游工业品在上游成本提升的挤压下,价格出现了滞后且小幅的回升。

可见,本轮物价上涨的传导过程有自身的特殊性。如果从需求扩张的逻辑来讲,应该是“下游→上游→中游”的顺序。目前上游行业大幅涨价后,已在一定程度上带动了中游价格回升。那么,中游工业品的价格能否大幅上涨?又能否转而传导至下游和CPI?这需要进一步结合当前行业格局和企业行为的微观视角予以辨析。

上游向下游的价格传导尚不畅通

从企业价格决策角度出发,有助于我们揭开本轮PPI产业链传导的“真相”。正如我们前面提到的,上游行业的企业利润是对产成品价格高度敏感的,中游工业的企业利润则与产成品价格相关性较低,而是对产能利用情况更为敏感。

2014年8月-2015年12月,上游工业品价格随国际大宗商品价格而大幅下跌,由此带动了中游行业的成本节约。但受制于下游需求低迷,中游和下游行业均随之降价,企业利润继续小幅下滑。经过中游和下游企业价格决策的过滤后,“上游→中游→下游”的价格跌幅依次衰减。这是当时PPI大幅下滑而CPI只是略有下降的微观原因。

2016年以来,上述过程得到逆转,上游工业品价格已反弹超过此前跌幅。在此情况下,中游行业生产成本大幅上升,而企业仅仅小幅提高产成品价格,导致企业利润继续缓慢下滑。这反映出由于终端需求扩张幅度较弱,中游行业的提价能力依然有限,仍然处于“去产能”的过程中。

因此,目前“上游→中游→下游”的价格传导尚不畅通,我们所观察到的中游和下游价格小幅上涨,主要是终端需求略有扩张的结果。

后续上游向中游工业的价格传导能否畅通,取决于两方面因素的变化:

第一个因素:中游行业去产能的推进力度。

本轮中国经济的产能过剩主要源于产能的分散化和低效率,因此,去产能的推进在很大程度上表现为产业集中度的提升。我们以各行业“资产总额/企业数量”来度量行业集中度,从其同比增速的变动中可大致观察到上游、中游和下游工业的去产能节奏。

2014年,在上游价格深度下滑的过程中,其产业集中度提升最快;中游行业在成本上升造成的利润挤压下,去产能速度位居其次;而下游行业因价格下跌有限,产业集中度提升相对缓慢。2016年,上游行业价格大幅上涨,上中下游的去产能节奏出现了明显分化:上游行业产业集中度提升速度明显放缓;中游行业因遭受成本上涨与需求不足的双重挤压,开始接力成为去产能的生力军;下游行业产业集中度的提升也明显加快了节奏。

可以说,中游和下游行业能否实现较为充分的去产能,决定了其成本转嫁能力的强弱。如果今年供给侧结构性改革的故事能在中游行业再度讲述,那么PPI上涨从上游顺畅传导至中游,进而明显推升CPI就可能成为一条现实路径。

第二个因素:终端需求扩张的可持续性。

本轮经济终端需求扩张幅度有限是导致下游和中游难以提价的重要原因,也在宏观上决定了2017年CPI不具有大幅上行的基础。即便是这并不强劲的需求扩张,也主要来自基建和房地产的双轮驱动。

2015年三季度到2016年三季度,最终消费支出对GDP的拉动从4个百分点提升到4.8个百分点;同期,城镇居民人均可支配收入的累计同比则从6.8%进一步下滑至5.7%。最终消费支出与居民消费能力之间呈现出明显分化。

不仅如此,在居民消费能力部分,去年房地产和汽车相关消费的拉动力量功不可没,而二者在2017年均面临显著收缩的压力。2016年社会消费品零售总额的累计同比尽管稳定在10.3%左右,但房地产和汽车相关消费的累计增速(包括电器、家具、建筑装潢和汽车类)由5.7%上升到11.3%。这部分消费在总消费中的占比达到38%左右,对居民消费的稳定发挥了重要支撑作用。

可见,2017年终端需求能否持续扩张,取决于基建和房地产拉动经济的可持续性,而恰恰对这一点不容太过乐观:

一方面,房地产投资失速的风险较大。在政府较为坚决的楼市“抑泡沫”举措下,一二线城市开发商的热情可能随房地产销售而一同转冷,地方政府偏紧的土地供应也可能在很大程度上制约一二线城市开发商补库存的空间,三四线城市面临“去库存”的压力,房地产投资上行的空间亦有限。

另一方面,基建投资对终端需求的拉动能力远不及房地产。房地产投资的产业链条较长,与房地产相关的终端消费(家具、建材、汽车等)范围更广,因此房地产投资下滑需要基建投资更大幅度的对冲才能保持终端需求的稳定(我们此前测算显示,房地产投资下滑1%,需基建投资上行2.4%)。但基建投资经过连续多年20%左右的高速增长,目前基数已经足够庞大。加之中央经济工作会议未再提及“阶段性上调赤字率”,并强调财政政策的“积极有效”。因此,今年基建投资更可能扮演“拖而不举”的角色,难以大幅上行。

总之,2017年从终端需求的角度来看,应该难以支撑CPI的显著上行。今年通胀的核心关注点,仍然在于中游行业“去产能”的推进情况。不同于上游行业国企占比较高,中游行业中更多是私营企业,从而去产能进程的市场化程度理应更高。这就意味着,今年中游行业能否实现较为充分的去产能,取决于上游涨价对中游利润的挤压会否持续。而事实上,今年上游行业价格放缓甚至回调的风险不容小觑。在利润大幅改善的情况下,去年上游行业去产能已现疲态。

考虑到2017年终端需求面临着收缩压力,一旦行政化的产量控制有所松动,上游工业品的供需格局容易出现逆转,进而导致价格放缓甚至回调。我们倾向于认为,今年中游行业去产能或难显著提速,导致PPI从上游向中下游,进而向CPI传导,将是有限且远慢于直觉的。

(编辑:苏琦)

猜你喜欢

消费导刊(2021年7期)2021-07-12

现代装饰(2020年8期)2020-08-24

中国特种设备安全(2019年11期)2020-01-16

铁道通信信号(2019年9期)2019-11-25

小学科学(学生版)(2019年10期)2019-11-16

现代工业经济和信息化(2018年13期)2018-02-21

中国环境监察(2017年5期)2017-10-23

电子制作(2016年15期)2017-01-15

电测与仪表(2016年14期)2016-04-11

自动化博览(2014年4期)2014-02-28