家庭背景对教育收益率影响的研究综述

2017-01-19 09:25张雅楠

现代教育科学 2016年8期

张雅楠

(北京师范大学教育学部,北京100875)

家庭背景对教育收益率影响的研究综述

张雅楠

(北京师范大学教育学部,北京100875)

根据科尔曼的家庭资本理论,本文将家庭背景分为家庭经济资本、家庭人力资本和家庭社会资本,以此综述了已有研究中三者对教育收益率的影响。通过对已有文献的回顾,发现家庭经济资本、家庭人力资本和家庭社会资本对子女教育收益率均有显著的影响,同时,所用的教育收益率多指平均教育收益率,少有研究探讨家庭背景对教育收益率影响的作用机制。因此,在未来研究中,需更深入地、分教育阶段地讨论家庭背景对教育收益率的影响,并探讨其影响的作用机制。

家庭背景 家庭经济资本 家庭人力资本 家庭社会资本 教育收益率

人们普遍认为,教育机会扩张有助于促进社会流动和收入平等。以高等教育为例,随着高等教育扩张,低收入家庭的资优生更有可能上大学并完成大学教育,从而获得较高学位要求的高薪工作和经济地位向上流动的机会[1]。然而,越来越多的研究表明,高等教育作为一种重要的人力资本投资方式,本是增加低层社会成员收入、加速阶层流动和晋升的手段,但实际情况并非如此。近年来,教育收益率的分布在不同群体具有分布差异,教育是否能够发挥“社会公平器”的作用遭到一些学者的质疑[2]。一些研究表明“贫穷者更贫穷,富有者更富有”的“马太效应”的依然存在,教育的低收益仍然经过代际传递。不同家庭背景的群体高等教育收益率不同,优势阶层群体的收益率高于弱势群体,从而造成弱势阶层收入与优势阶层收入的差距越来越大,社会阶层结构比例严重失调。教育本应成为促进社会公平的平衡器,反而变成了加剧社会不公的加速器。本文对家庭背景给教育收益率造成何种影响进行实证研究,结合我国现有研究成果提出若干研究建议。

一、教育收益率的估算方法

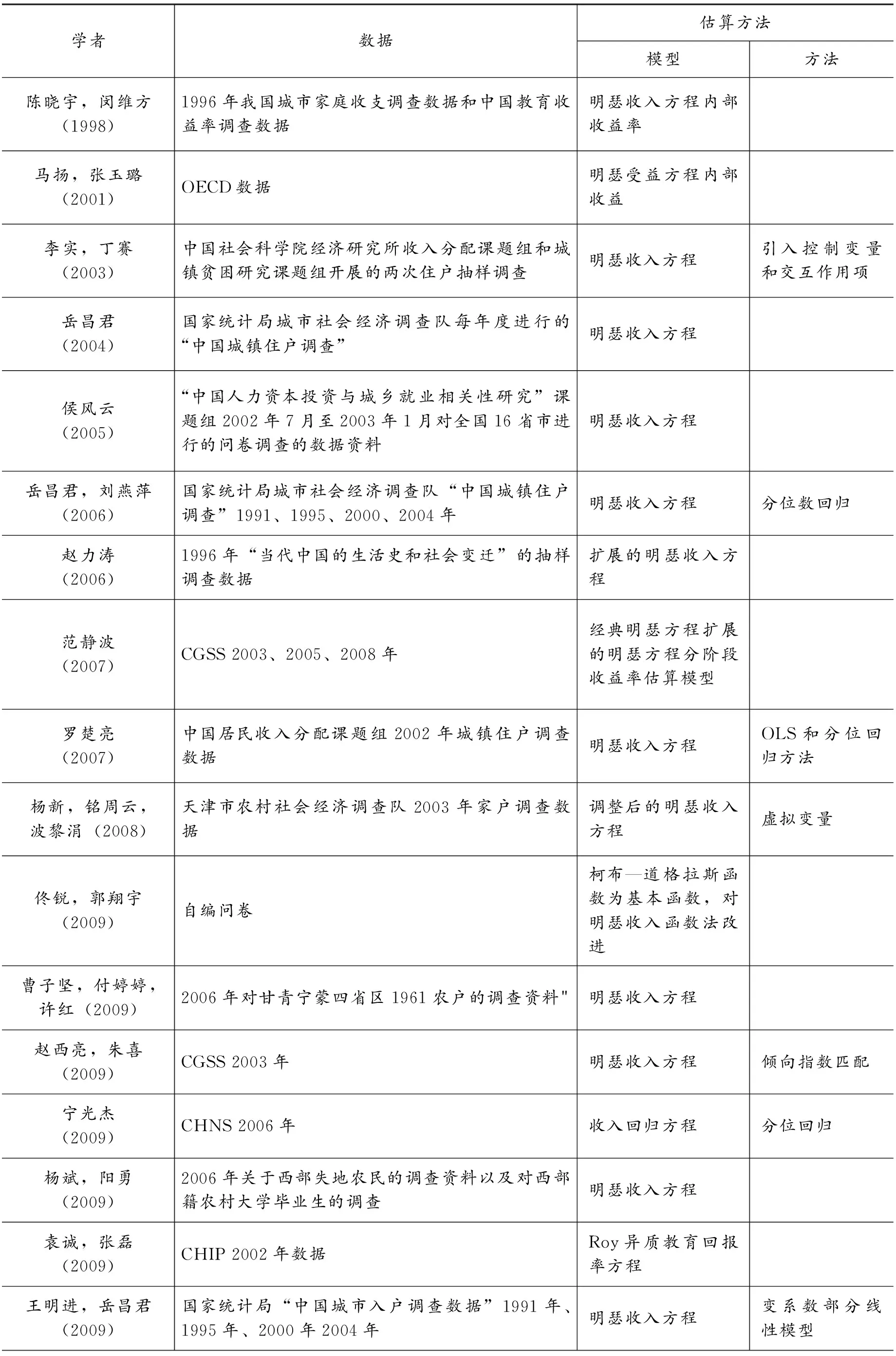

国内对教育收益率的研究起步较晚,首次对中国教育回报率进行估算的是Jamison 和 Gaag(1987)。二人根据甘肃省徽县的家庭调查资料计算了城乡的教育回报率,计算结果表明,甘肃省徽县80年代中期城镇居民教育收入率男性为 4.5%,女性为5.6%[3]。Byron和Manaloto(1986)对南京市民的调查数据依据 Mincer 方程进行回归,认为中国教育回报率依然很低,工龄是一个比教育更重要的回归变量[4]。在教育收益率的不断发展中,不少学者开始利用 Mincer(1974)提出的方程估计我国教育收益率(见表1),到了90年代中后期,我国学者对教育收益率的研究达到了一个高峰阶段。从表1可以看出,并非所有对教育收益率的测算进行研究的学者都能控制家庭背景对教育收益率的影响作用,若没有考虑到能力和家庭背景对教育回报的影响,则可能导致对教育回报的估计产生偏差[5]。

表1 近些年不同学者对于教育收益率估算所用的数据和方法

二、家庭背景对教育收益率的影响

在过去的四十年间,大量研究聚焦于家庭背景与受教育程度和成绩的关系,这是受两大因素的驱动,分别是1966年美国发布的《科尔曼报告》和英国中央教育咨询委员会1967年发表的《普劳顿报告书》。这两个报告结论中都强调在决定学生教育收益的因素中,学生家庭背景比学校更为重要。尔后,较多的学者针对家庭和学校对教育的影响展开了深入的研究。例如1976年詹姆斯·科尔曼教授发表了《科尔曼报告》,称在乌干达,决定学生学业成绩的主要因素是学校而不是家庭,并在1983年发表的文章中称对于发展中国家而不是发达的工业化国家而言,家庭背景对学生的成绩的影响远远小于学校因素的影响[6]。

科尔曼在考虑家庭背景因素中并非是将其看作单一变量,而是认为对于家庭背景的测量不仅包括社会经济背景,还包括其他维度。科尔曼将家庭背景或者家庭资本分为经济资本、人力资本和社会资本,其中经济资本是家庭能够提供获得教育成绩的物质资源,经济资本的衡量可以使用家庭收入进行近似测量;人力资本是家庭中能够为学生提供各种与学习相关的家庭环境,人力资本的衡量可以使用父母受教育程度近似测量;社会资本是父母所拥有的并能够提供给子女的与教育相关的交互外部环境和社会网络,既包括实际存在的资源,又包括潜在的资源。这种资本能够促进经济资本和人力资本对子女教育成就的影响。对于社会资本的测量较为复杂,采用较多的是父母身份地位和职业衡量。本文中根据科尔曼的家庭资本理论将家庭背景分为三个指标:家庭经济资本、家庭人力资本和家庭社会资本。

(一)家庭经济资本对教育收益率的影响

家庭经济资本是子女接受教育的基础,经济资本的数量意味着子女所能够获得的教育资源的数量及质量,其主要是以父母收入作为衡量指标,大部分研究皆发现父母收入会影响教育收益率,尤其是父亲的收入水平。

较多学者发现收入越高的家庭,其子女的教育收益率越高。Corcoran等(1976)指出一些拥有社会经济特权的父母的个体比没有经济特权的父母的个体挣的更多,对于“理性的”雇佣者而言,那些拥有特权父母的个体更有利用价值[7]。Russell W. Rumberger(1983)对白人和黑人男性的家庭背景与成年后的经济地位的关系进行研究后发现白人男性的家庭经济背景对其成年后的经济收入有直接的影响[8]。Corcoran等(1990)指出,以前研究由于度量误差和样本的非典型性低估了家庭背景的影响,而父母的收入(特别是父母的贫困状态)、种族和福利与孩子的收入有较强的联系[9]。袁诚、张磊(2009)使用2002年CHIP数据,研究发现子女的大学收益以及收益率受到家庭收入和背景的影响,低收入家庭子女的收益和收益率明显低于中高收入家庭子女[10]。宁光杰(2009)发现低收入阶层的教育收益率可能更低或者不显著,这不利于缩小收入差距和缓解贫困。对于教育而言,不同教育水平的收益率变化比教育水平本身的变化对收入分配有更大的影响[11]。经研究,胡颖森,黄瑞,彭锐(2011)发现,无论来自于哪个收入层次家庭的子女,收入随着受教育程度的提高而提高,但低收入家庭子女受教育程度相对中、高收入家庭子女较低[12]。陈力、胡颖森(2012)利用CHIP2002年数据,考察了我国不同收入家庭子女的教育收益,发现低收入家庭存在显著的收入代际传递性,低收入家庭子女高等教育收益率明显低于高收入家庭子女高等教育收益率[13]。但也有部分学者持有不同的意见,认为家庭背景与教育收益率的关系并不大,如Behrman和Taubman(1985)估计父子之间的数年收入的相关性不大于0.2[14]。

(二)家庭人力资本对教育收益率的影响

家庭人力资本是指父母所积累的人力资本,一般而言,受教育程度越高的父母越会重视子女的受教育程度以及教育产出。Heckman 和Hotz(1986)将父母的受教育程度放进收入方程后发现,子女的教育回报率下降了25%[15]。国务院发展研究中心农村经济研究部(2007)年利用2004年对百村教育状况调查数据为样本,发现文化程度与家庭总收入存在着一定的倒U型关系,而在家庭非农收入水平上,文化程度越高,家庭非农收入也越高。2004年中国农村居民教育收益率为7. 5%,与以往研究相比有了一定的提高[16]。也有学者持相反的观点,罗楚亮(2007)研究发现父母的人力资本特征(教育程度)对子女的教育收益率并不明显[17]。而“家庭藏书量”也是衡量家庭人力资本的另一指标。有研究发现,如王孙禺、范静波(2011)指出家庭藏书量对几乎所有的阶段和类别的教育都产生正向作用;但也有不同的观点[18],如蒋国河、闫广芬(2006)就认为家庭藏书量与子女教育并没有很大的关系[19]。

(三)家庭社会资本对教育收益率的影响

科尔曼对社会资本的分析继承和吸收了布迪厄的一些观点,他从理性行动理论出发,认为社会资本是个人利益增加的手段,也是解决集体行动问题的方式。由于本文中主要考虑的是个人的行为和环境,而非集体的行动。因此,借助布迪厄对于社会资本的“社会资本是实际上的或者潜在的资源集合体”的定义,将家庭社会资本定义为“家庭的、现实的或潜在的资源集合体”,包括城乡差别、家庭阶层、父母职业。

对教育收益率影响因素的研究中,有较多的学者关注了家庭背景中户口所在地即城乡差别,并发现城市家庭的教育收益率明显高于农村家庭教育收益率。如李实和李文彬(1994)对来自全国28个省市的10258个农村居民户在1988年的收入进行调查研究,发现农村教育回报率偏低,且城市教育的边际回报是递增的,城市个体收益率比农村个体收益率高出近2个百分点[20]。侯风云(2005)依据“中国人力资本投资与城乡就业相关性研究”课题组(国家社科基金课题)2002年7月至2003年1月对全国16省市进行问卷调查的数据资料进行研究,发现我国城镇教育收益率出现了递增的趋势,城镇教育收益率远远高于农村[21]。曹子坚、付婷婷、许红(2009)对西北四省区农村教育发展研究,发现农村教育收益率明显低于城市教育收益率,而且差距在逐渐拉大。无论是和东部地区,还是全国相比,西北农村的教育收益率都处于相对偏低水平[22]。梁润(2011)利用CHNS数据,研究了历次调查年份分城乡和性别的教育收益率的动态变化。研究发现,分城乡和性别的教育收益率都基本呈现逐年递增的趋势,但城镇的教育收益率总是高于农村[23]。

也有学者研究家庭所处的阶层对教育收益率的影响关系,发现处于较高阶层家庭的子女教育收益率高于处于弱势群体家庭的子女教育收益率。张翼、薛进军(2009)发现人们所处的阶层位置影响着其收入所得。即使只考察教育收益率,上层阶层也是远远高于下层阶层,具体是家庭背景变量都显著地影响了子女的收入水平以及阶层状况,尤其是父亲的受教育程度[24]。但有学者也在研究中也发现不同社会阶层家庭子女的教育收益率并没有很大区别,如刀福东(2007)对《中国城镇居民教育与就业情况调查——2005》(北京大学教育经济研究所)中的数据进行分析,发现 1977 年以来我国城镇居民高等教育机会随时间变化在数量上越来越均等,在质量方面仍不均等,但是不同社会阶层出身且受过高等教育的城镇居民收益率没有出现规律性变化。我国城镇居民高等教育机会从数量上逐渐趋于平等,但优势阶层占有的高等教育机会较多,从质量上来说更是如此[25]。

还有部分学者认为父母职业等应作为衡量家庭社会资本的指标,因为父母职业是处于主要劳动力市场的家庭中子女教育收益率高于父母在次要劳动力市场就业的家庭中的子女。王孙禺、范静波(2011)发现家庭的社会资本与经济资本对子女教育收益的提高具有一定的正向作用,并发现父亲职业情况中起重要作用的主要是“父亲单位类型(党政机关)”,这反应出家庭社会资本对子女的教育收益产生显著的影响[26]。舒强、张学敏(2013)通过对农民工家庭子女高等教育个人投资收益风险的估算,并与城镇家庭子女和农村其他家庭子女的收益风险进行比较发现,农民工家庭子女高等教育个人投资收益风险远高于城镇家庭子女和农村其他家庭子女[27]。同时,陈钊、陆铭、佐藤宏(2009)发现,除了教育、工龄、年龄、性别这些可能表征劳动生产率的特征外,社会关系网络、父亲受教育程度和政治身份以及城镇户籍也是有利于劳动者进入高收入行业的因素[28]。然而,罗楚亮(2007)利用分位回归的方法发现父母的社会政治资本对于子女的教育收益率名没有显著的影响,但这些变量(包括父母的人力资本特征以及社会政治资本)在子女收入函数中的联合显著性通常非常高,大多在1%以上[29]。

另外,有部分学者在研究中直接将家庭背景整体作为衡量的指标,并没有明确的指出家庭背景的具体界定内容,大部分的研究都表明家庭背景较好的子女教育收益率比较高。George Psacharopoulos(1977)采用收益决定因素路径模型分析了家庭背景对收入的影响后发现家庭背景与教育、个人能力等因素能解释个人收入的1/3[30]。Lam和Schoeni(1993)在对巴西的数据进行估计教育回报的方程中加入家庭背景变量,发现估计的教育回报减少1/4到1/3。Lam和Schoeni(1994)在对教育度量的数量大小有着适当假定的情况下,收入方程中加入家庭背景后减少的教育回报中有 80%可由度量误差解释[31]。Agnarsson. S和Carlin. PS(2003)在对瑞典已婚男人的教育收益率的评估中,发现控制家庭背景后的教育收益率降低了9%[32]。而对于国内的部分学者也是直接使用家庭背景整体作为分析的变量,徐晓红、荣兆梓(2012)利用CHIP数据,运用基于回归方程的不平等分解发现,由于家庭背景差异,贡献率最高的教育回报背后存在着机会不平等[33]。孙志军(2014)利用从人口抽样调查中生成的16-35岁的双胞胎数据,发现那些能力越高、家庭背景越好的个体,越有可能获得更多的教育,同时从教育中获得的收益也越多[34]。周金燕(2015)发现教育收益率在不同群体中存在分布差距,中国弱势群体的教育收益率明显低于优势群体[35]。

同时,有学者提出家庭背景对教育收益率的影响较为显著主要是在发展中国家发生,而在发达国家中家庭背景对教育收益率的影响并不显著。Lam和Schoeni(1993)在研究发展中国家劳动市场上存在的两个典型化事实时分析了家庭背景和社会背景对个人收入和教育回报的影响:一个是发展中国家私人教育回报高于美国和其它高收入国家的私人教育回报;另一个是发展中国家代与代之间的迁移性较低,家庭背景在决定收入方面起着较为重要的作用[36]。

三、家庭背景对教育收益率影响的作用途径

纵观已有研究成果,较少学者系统地对家庭背景如何影响教育收益率的机制作更深入的探讨,如Claudia Buchmann和Emily Hannum(2001)在总结了较多的发展中国家的家庭背景对教育影响的研究中,提出了家庭、学校和教育收益的关系框架,见图1[37]。从图1可见,家庭背景对于教育收益的影响主要是通过学生的教育产出为途径,即家庭背景(如社会经济地位、结构、资源等)影响了学生的教育产出(如入学、受教育程度、学业成绩等),进而影响了未来的收益(如职业地位、收入、阶层流动等)。我国学者王孙禺、范静波(2008)对教育收益率研究后认为家庭的经济资本、文化资本与社会资本等会对个人的教育选择、教育资源获得、就业资源获得等产生影响,进而影响个人收入水平与教育收益[38]。周金燕(2015)发现学校教育在发挥消除出身差异、促进经济平等方面的作用很小;其作用主要表现为父母向子女转换其经济、教育以及户籍等优势的中介作用,并且这一表现在中国的转型过程中趋于加强[39]。更多的学者停留在家庭背景对教育收益率的影响上的检验上,并没有继续探讨家庭背景的影响作用机制。

图1 家庭、学校和教育的关系框架

四、家庭背景对教育收益率的影响述评

(一)已有研究总结

首先,从教育收益率估算方法的总结中可以发现,国内学者对教育收益率的研究主要使用的是大型数据库,如“中国城乡居民收入分配”数据库(Chinese Household Income Project Survey,简称CHIP)、中国健康与营养调查(Chinese Health and Nutrition Survey,简称CHNS)、中国人民大学社会学系等调查的中国综合社会调查数据(Chinese General Social Survey,简称CGSS)以及中国国家统计局的城镇人户调查数据。这些大型数据库能够提供相关的研究所需数据,样本数量较多,样本涉及群体较广泛,使得结论具有一定的可推广性。

其次,国内学者对教育收益率的研究主要在于分析不同年份教育收益率的变化趋势,这种估算的教育收益率主要是平均教育收益率,也有部分的学者估算了不同阶段的教育收益率。

再次,在已有的文献中教育收益率的估算方法已经有较成熟和普遍的方法,几乎所有的学者都是以经典明瑟收入方程为基准,进行教育收益率的测算,并根据不同的需求对经典明瑟方程进行调整。这就说明明瑟收入方程经过不同研究的验证,能够较好的测量出教育收益率。现阶段最常用的方法就是扩展控制变量并使用更为精确的计量经济学方法来估算各国较为真实的教育收益率,这种方法的优势很明显,就是加入控制变量以后各个变量的系数明显减小,而模型的拟合优度明显提高。我国学者在研究中也都采用这种方法,但几乎所有学者都是选取家庭背景变量中的一个或几个变量进行扩展研究,并没有细致地考虑完整的家庭背景变量。

最后,家庭背景对教育收益率的影响研究中,较多研究表明家庭经济资本、家庭人力资本和家庭社会资本对子女教育收益率都有显著影响。其中,大部分研究中涉及到家庭社会资本中的城镇和农村教育收益率的差异比较,并发现教育收益率在城乡之间存在显著差异;文献中家庭人力资本对教育收益率的影响相关研究并不多,父母受教育程度对子女教育收益率的影响还没有得到足够关注;家庭经济资本和社会资本对子女教育收益率的影响都有涉及,并发现经济资本和社会资本越高的家庭中,子女教育收益率也越高。

(二)未来研究建议

首先,需要加强探究家庭背景对教育收益率影响的实证研究。不同学者采用对教育收益的定义主要以工资为主,而工资包括小时工资、日工资、月收入或年收入,这种统计口径的差别会不同程度上影响研究结果。同时对于教育收益的定义除了工资等货币性收益之外,还应包括非货币性收益(如健康、生育行为等),如何测量这种非货币性收益也是需要未来继续研究的方向之一。

其次,大量研究表明,不同教育阶段的教育收益率不同,而在探讨家庭背景对教育收益率影响的作用中,较多学者使用的是平均教育收益率,并没有对不同教育阶段的收益率进行具体讨论。在未来研究中,可以将教育阶段分为义务教育、高中教育和高等教育等几个阶段,细致地讨论家庭背景在不同教育阶段中的作用,这将有利于我们对家庭背景与教育收益率之间的关系有更加深入的了解。

再次,需要对计量分析方法进行改进。Belzil(2007)发现基于动态规划模型的结构式估价和以工具变量法为代表的简化式的估算结果有较大的差别,前者估计美国教育收益率为4%-7%,而后者则估计为10%-15%。较多的学者采用的计量方法仍是OLS等,因此,计量结果可能存在一定估计偏差并未给予充分的讨论。

最后,在有关家庭背景对教育收益率影响的研究中,还需要加强对作用传导机制的理论研究,对作用机制的讨论将更加清晰地分析教育收益率的影响因素,同时也对学校有关奖助学以及学费等方面的教育改革提供一定的支持依据。

[1]马丁·卡诺依,罗朴尚,格雷戈里·安卓希查克,杨素红.知识经济中高等教育扩张是否促进了收入分配平等化——来自金砖国家的经验[J].北京大学教育评论,2013(2):64-83.

[2] 周金燕. 教育是中国社会的“平等器”吗?——基于CHNS数据的实证分析[J]. 复旦教育论,2015(2):11-17.

[3] Jamison D,Gaag J.Education and earnings in the people’s Republic of China[J].Economics of Education Review,1987(6):161-166.

[4] Byron R,Manaloto E.Returns to Education in China[J].Economic Development and Cultural Change,1990(7):783-796.

[5] 李实,丁赛. 中国城镇教育收益率的长期变动趋势[J].中国社会科学,2003(6):58-72.

[6] Coleman, J.S., E. Campbell, C. Hobson, J. McPart-land, A. Mood, F. Weinfeld, and R. York. Equality of Educational Opportunity[R]. Washington, D. C., U. S. Government Printing Office,1966.

[7] Corcoran M, Jencks C, Olneck M. The effects of family background on earnings[J]. The American Economic Review, 1976,66(2): 430-435.

[8] Rumberger R W. The Employment Impact of Government Spending[J]. Employment Patterns, 1983:25.

[9] Corcoran M, Gordon R, Laren D, et al. Effects of family and community background on economic status[J]. The American Economic Review, 1990, 80(2): 362-366.

[10] 袁诚,张磊.对低收入家庭子女大学收益的观察[J].经济研究,2009(5)42-51.

[11] 宁光杰. 中国工资差距问题的综合分析——完善工资形成机制、注重初次分配公平的视角[J]. 中央财经大学学报,2009(2):86-91.

[12] 胡颖森,黄瑞,彭锐.低收入家庭子女的高等教育回报分析[J].统计与决策,2011(19):80-83.

[13] 陈力,胡颖森. 低收入家庭子女高等教育收益研究[J]. 财会通讯,2012(15):121-125.

[14] Behrman J R, Taubman P. the intergenerational correlation between children's adult earnings and their parents'income:results from the michigan panel survey of income dynamics[J]. Review of Income & Wealth, 1990, 36(2):115-127.

[15] Heckman J J, Hotz V J. An investigation of the labor market earnings of panamanian males evaluating the sources of inequality[J]. Journal of Human resources, 1986: 507-542.

[16] 国务院发展研究中心农村经济研究部《公共财政支持农村义务教育问题研究》课题组.中国农村教育收益率的实证研究[J].农业技术经济,2007(4):4-10.

[17][29]罗楚亮.城镇居民教育收益率及其分布特征[J].经济研究,2007(6):119-130.

[18][26][38]王孙禺,范静波.文凭信号、职业因素与家庭背景对教育收益的影响研究[J].华东师范大学学报(哲学社会科学版),2011(6):70-77,151.

[19] 蒋国河, 闫广芬. 流动人口子女教育问题:现状与反思[J]. 河北师范大学学报:教育科学版, 2006, 8(2):76-82.

[20] 李实,李文彬.中国教育投资的个人收益率设计[A].我国居民收入分配研究[C].中国社会科学出版社,1994:442-456.

[21] 侯风云. 中国人力资本投资与城乡就业相关性研究[M]. 上海三联书店, 2007.

[22] 曹子坚, 付婷婷, 许红. 欠发达地区农村教育收益率评估——基于西北四省区的实地调研[J]. 教育科学文摘, 2010, 30(1):36-37.

[23] 梁润. 中国城乡教育收益率差异与收入差距[J]. 当代经济科学, 2011(6):64-71.

[24] 张翼, 薛进军. 中国的阶层结构与收入不平等[J]. 甘肃社会科学, 2009(1):1-6.

[25] 刀福东. 傣族农村人力资本投资回报初探[C]// 中国教育经济学年会会议. 2006.

[27] 舒强, 张学敏. 农民工家庭子女高等教育个人投资的收益风险[J]. 高等教育研究, 2013(12):50-59.

[28] 陈钊, 陆铭, 佐藤宏. 谁进入了高收入行业?——关系、户籍与生产率的作用[J]. 中国经济学, 2009(10):121-132.

[30] Psacharopoulos G. Earnings and education in Greece, 1960-1977[J]. European Economic Review, 1982, 17(3):333-347.

[31][36] Lam D, Schoeni R F. Family ties and labor markets in the United States and Brazil[J]. Journal of Human Resources, 1994: 1235-1258.

[32] Agnarsson S, Carlin P S. Family background and the estimated return to schooling: Swedish evidence[J]. Journal of Human Resources, 2003: 680-692.

[33] 徐晓红, 荣兆梓. 机会不平等与收入差距——对城市住户收入调查数据的实证研究[J]. 经济学家, 2012(1):15-20.

[34] 孙志军. 基于双胞胎数据的教育收益率估计[J]. 经济学:季刊, 2014(3):1001-1020.

[35][39]周金燕.明瑟教育收益率述评:计量方法及在中国的估计趋势[J].教育学报,2015(1):54-61.

[37] Buchmann C, Hannum E. Education and Stratification in Developing Countries: A Review of Theories and Research[J]. Annual Review of Sociology, 2003, 27(1):77-102.

(责任编辑:平和光)

A Review on the Family Background’s Affects to the Return Rates of Education

ZHANG Ya'nan

(FacultyofEducation,BeijingNormalUniversity,Beijing100875,China)

In this paper, according to Coleman’s the family capital theory, family background is divided into three dimensions: family economic capital, human capital and family social capital, the existing researches on the return rates of education are reviewed. Through the literature review, we find that the more research shows that family background has significant impact on the return rates of education, but also find in many researches, the return rates of education is average education income rate, and few studies explore the family background’s effect mechanism on the rates of education return. Therefore, in the future studies, we need further discusses on the return rate of education with different stages and the mechanism of the effect.

family background; family economic capital; family human capital; family social capital; return rates of education

2016-04-11

张雅楠(1993-),女,河南驻马店人,北京师范大学教育学部硕士研究生;研究方向:教育经济学。

G40-054

A

1005-5843(2016)08-0144-08

10.13980/j.cnki.xdjykx.2016.08.029

猜你喜欢

汽车工程师(2021年12期)2022-01-17

中老年保健(2021年12期)2021-08-24

中老年保健(2021年2期)2021-08-22

当代陕西(2020年14期)2021-01-08

奥秘(创新大赛)(2020年7期)2020-07-27

今日农业(2020年24期)2020-03-17

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28