准金融组织规模测算及对货币派生影响机理研究

2017-01-17 03:22任全民熊学华

财务与金融 2016年6期

任全民 熊学华

准金融组织规模测算及对货币派生影响机理研究

任全民 熊学华

论文在借鉴目前国内对准金融组织界定、业务模式研究的基础上,通过测算我国准金融组织业务规模,剖析金融组织的内涵、本质,发现我国准金融组织的特征,借助金融监管理论,对我国现有金融监管框架改进、防范金融风险提出建议。

准金融组织 信用创造 监管

目前我国各类准金融组织、类金融组织对传统的金融体系架构产生了较大影响,同时对我国金融监管架构也构成了挑战,据测算,目前我国通过准金融组织实现的融资规模在7.8万亿左右,已经在社会融资规模中占有一定比重,加上互联网金融行业的快速发展,准金融组织在我国金融体系中起的作用日益重要,所以研究、剖析准金融组织、类金融组织对我国金融生态的影响具有重要意义,也有利于维护我国金融市场的稳定,促进金融体系更好地支持实体经济发展。

一、国内准金融组织的概念、特征种类和发展情况

(一)准金融组织的概念和种类

1、准金融组织的概念

准金融组织概念较多,但主要内容基本类似,即准金融机构是指从事金融活动,但是并未获得金融许可证,非由国家金融监管部门直接监管的企业,虽未有金融机构之名,但具有金融机构之实。

2、准金融组织的特征

一是准金融机构经营业务具有金融活动性质,但是不同于传统的银行、保险、证券业务,服务主体定位于中小企业以及个人;二是没有金融许可证,不受人民银行、银监会、保监会、证监会直接监管,监管部门不掌握该类机构业务规模、发展情况;三是准金融机构具有非国有性,这主要体现在准金融机构向民营资本完全开放,甚至鼓励民营资本的进入;四是准金融机构一般与金融创新有关,弥补了现有金融体制的不足,提高了金融市场运行效率,但也增加了金融市场的不确定性。

3、准金融组织的种类

根据准金融组织的概念和特征,本文将准金融组织分为了三类,一是小额贷款公司、典当行、融资性担保公司、私募股权基金。二是P2P网贷、互联网第三方支付公司、网络众筹、互联网基金等互联网金融公司。三是民间借贷组织、以及违规经营投资公司、理财公司。

(二)我国准金融组织发展情况和规模测算

1、我国准金融组织的发展情况

目前随着我国金融市场创新和自由化程度的不断提高,各类准金融组织发展迅速,在国内金融市场中已占据一定比重,在我国金融体系中的重要性不断提高,对居民、企业融资和支付起的作用日益增强,以上情况可以通过数据得到充分说明。

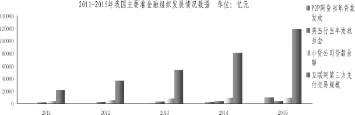

首先,第一类准金融组织的发展情况,第一类准金融组织由于小额贷款公司和典当行有相关部门监管,数据可得性强,所以通过2011-2015年之间两者的数据变化来进行说明(数据分别出自人民银行和商务部)。2015年末,我国小额贷款公司8910家,贷款余额9412亿元,数量2011年末增长108.1%,贷款余额比2011年末增长140.4%;典当行8050家,当年累计发放当金3672亿元,典当余额为1025.2亿元,数量比2011年末增长153.8%,累计发放当金比2011年增长62.2%,典当余额比2011年末增长88%。

其次,第二类准金融组织-互联网金融的发展情况,互联网金融行业受关注较多的主要为P2P网贷和第三方支付平台和互联网众筹,本文引用陆金所和清科研究院关于互联网金融的研究报告进行说明。根据该报告显示,2015年末全国P2P投融资平台2595家,当年累计发放贷款9824亿元,数量是2011年末的51.9倍,累计发放贷款是316.9倍;2015年全国互联网第三方支付平台交易规模11.87万亿元,比2011年增长438.5%;2015年全国互联网众筹平台303家,共募集资金约100亿元。

最后,民间融资发展情况,民间融资由于隐蔽性较强,数据可获得性较弱,所以数据准确性较低,只能通过各类研究报告进行推测和估算,根据国际评级机构穆迪测算结果显示,2015年末中国广义影子银行规模为53万亿元,其中包括信托贷款、委托贷款、未贴现银行承兑汇票、理财产品对接资产余额、民间借贷、P2P网贷等,根据央行、银监会、中债登和网贷之家等机构的数据显示,2015年末全国信托贷款、委托贷款、未贴现银行承兑汇票余额共22.17万亿元,理财产品对接资产余额23.5万亿元,P2P网贷余额0.558万亿元,根据以上数据测算2015年末国内民间融资规模应该在6.8万亿元左右。

2、我国准金融组织的规模测算

目前国内对准金融组织实现的融资规模测算较少,与该类测算相近主要是中央财经大学的李建军教授,他在2008年从借款人角度出发,利用未观测金融与未观测经济活动之间的关系对隐蔽的金融活动规模进行了测算,该方法认为于未观测信贷规模与未观测经济规模之间的比值和可观测信贷规模与可观测经济规模之间的比值相等,隐蔽的金融活动主要指准金融组织或隐性金融组织通过吸收居民或企业存款获得资金,再通过贷款形式将这些资金借给从事经济活动的法人或自然人的活动,同时他在2010年假定相应的GDP需要有一定的信贷规模支持,即一定时期内社会经济主体实现的GDP就需要相应的信贷支持,无论这种支持是从公开的金融活动获得还是隐蔽的金融活动获得,从而对农户、个体工商户和小企业从隐蔽的金融活动获得融资规模进行测算。

上述两类测算方法在前提假定上存在不足,即认为未观测信贷规模与未观测经济规模之间的比值和可观测信贷规模与可观测经济规模之间的比值相等,同时农户、个体工商户和小企业创造相同的GDP需要的融资规模与其他群体相等,该类假定适合于经济已经充分发展的经济体,我国由于还处在不发达阶段,该假定条件暂时还不是完全适合。

针对上述测算方法的不足,本文通过分析居民收入分配来对准金融组织促成的融资规模进行测算,该方法用居民可支配收入表示居民收入,收入分配主要包含四方面活动,一是用于消费支出,二是用于增加储蓄,三是日常使用现金变动,四是用于各类隐性投资和借贷。通过测算收入减去消费支出和储蓄增加和日常使用的现金便可得出居民的隐性投资和借贷规模,该类活动往往通过准金融组织或者私人之间的交易进行。

表1 2001-2015年我国居民隐蔽投资和借贷流量测算表 单位:亿元

数据来源:数据根据统计局、财政部、人民银行相关数据推算得出。

由于居民收入和支出数据都属于流量数据,所以本文对居民隐性投资和借贷的推算也属于流量数据,即每年居民隐性投资和借贷的变动额,储蓄存款由于属于存量数据,所以本文选取了增量数据进行替代,由此得出2001-2015年我国居民隐性投资和借贷的流量数据。

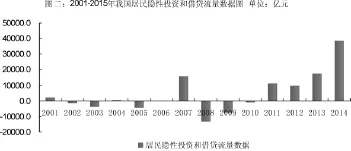

图2 2001-2015年我国居民隐性投资和借贷流量数据图单位:亿元

由以上图表可以看出,从2001年以来我国居民隐性投资和借贷即隐性金融活动发展较快,部分年份受经济和金融形势影响出现了暂时下降,例如从2008年金融危机开始3年有所下降,但总体呈上升趋势,尤其是2010年以后,隐性的金融活动规模增长迅速,2015年居民隐性金融活动流量达3.9万亿元,与同期的社会融资规模流量数据15.29万亿相比,占其比重的25.5%,已经在国内金融活动中占有较大比重,所以加强对隐性金融活动的关注,监测其发展规模和发展模式对维护我国金融市场稳定和金融市场健康发展有着越来越重要的意义。

二、准金融组织发展对我国金融生态构成的影响和监管现状

(一)准金融组织对我国金融生态构成的影响

我国的准金融组织目前从事的主要业务是融资和支付,起到的作用是期限转换、流动性转换和结算的功能,只是投资人和借款人之间的纽带,并没有像美国那样的资产证券化,对信贷产品打包进行复杂信用转换的准金融组织,并且我国目前金融市场仍不发达,许多金融产品缺乏一个统一的交易市场,导致一些产品流动性较差,不能在投资人之间进行快速交易,所以我国准金融组织的信用扩张职能尚不具备,不具备像发达国家准金融组织那样的信用创造功能。

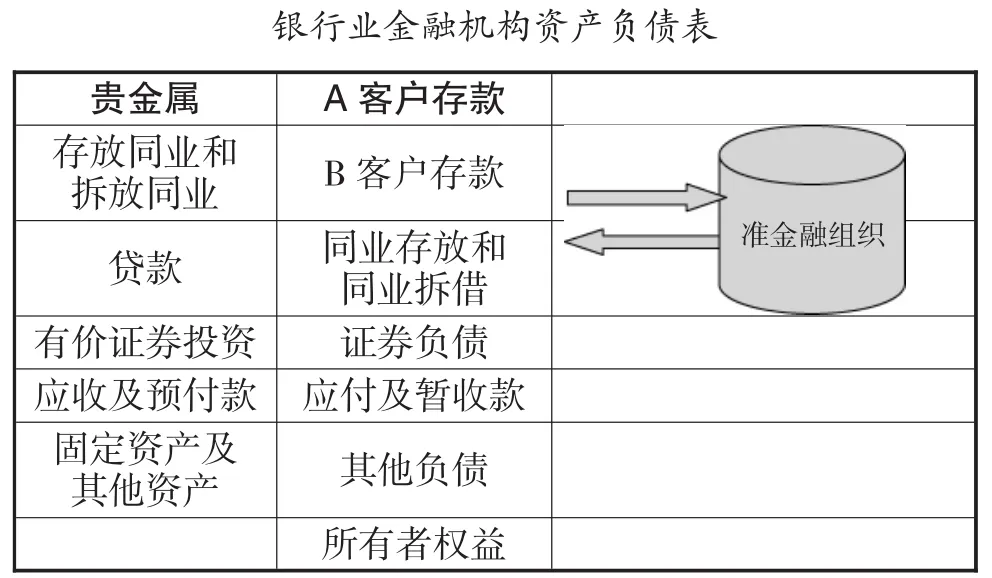

传统的金融学理论认为银行业系统的信用创造需要具备两个条件:一是部分存款准备金制度,二是非现金结算制度,其中第一个是指吸纳存款的机构需要按一定比例向央行缴纳存款准备金,第二个是指机构需要加入央行或者银联的支付清算系统,通过系统进行非现金结算。目前我国的准金融组织的资金结算基本上都是通过商业银行进行,基本上都没有直接接入央行的支付清算系统,第三方支付公司虽然通过商业银行和银联间接接入,但也只是承担的支付功能,还不能行使信用中介和信用创造功能,部分准金融组织虽然具备了信用中介职能,但由于不具备信用创造的两个必要条件,一是没有加入支付清算系统,二是没有得到央行认可向央行缴纳存款准备金,所以我国准金融组织并不具备创造流动性的功能,其主要作用是通过银行系统在投资人和借款人之间进行资金转移,并不能创造流动性,以上情形可以通过图3进行说明:

图3 我国准金融组织对居民资金配置的影响结构图

由图3可以看出,银行业金融机构的A客户和B客户通过准金融组织建立了债权债务关系,而这种债权债务关系并没有影响银行业系统的总体负债,只是影响了银行业金融机构的负债结构,即将银行业对A客户的负债转换成了对B客户的负债,并没有产生信用派生、信用派生那样的扩张流动性的作用,所以我国的准金融组织对国内的货币供应量M1、M2影响有限。

但是准金融组织对我国的金融体系产生的影响究竟在那,我们可以通过金融学上的著名的货币数量论去分析,货币数量论有一个重要公式,即:

在该公式中,M表示货币供应量,V表示货币流通速度,P表示商品价格,T表示经济体系中的可流通商品总量。通过该公式可以看出影响价格因素不仅仅取决于货币数量,同样也取决于货币流通速度,只不过货币数量论一般假设货币流通速度不变,把货币数量当做货币政策的中介指标来分析货币对经济和物价的影响,但是在金融生态环境发生变化时,该分析框架就需要进行调整,如我国现在金融市场发生的变化,大量准金融组织出现,他们在各类金融活动中扮演了越来越重要的角色,从居民融资角度来看,居民和企业通过准金融组织实现的融资和投资规模在迅速增加(由本文中对准金融组织实现的融资规模流量数据可以说明),由于该类组织的存在使得许多需要通过正规金融机构实现的融资可以通过该类组织实现,加速资金在金融系统中的流转,媒介了各类的经济金融活动,所以在这样的大环境下货币流通速度V不应该再视为一个外生变量、一个常数,它的值必将随着我国金融市场完善、金融市场深化而上升,目前我国准金融组织大量发展,在金融体系中期的作用日益增加也会使得该值会上升,由此推论目前准金融组织虽然不会影响货币供应量,但是对货币流通速度必然会产生影响,所以不能因为我国准金融组织没有流动性创造的功能,就认为该类组织对我国金融系统和经济运行不产生影响,只是其影响的方向在货币流通速度上而不是流动性创造上。

通过以上的分析结论可以得出,如果对准金融组织的发展进行限制对我国经济金融系统的影响将会体现在金融系统运行效率下降,货币流通速度下降上面,虽然对货币供应量影响可能不会太明显,甚至会由于非公开金融活动受到限制,使许多居民、企业转向公开的金融活动,导致货币供应量稍许上升,但总体上来说会使得经济金融活动活跃程度下降,甚至会导致经济发展和物价水平下降,严重的话有可能引起通缩风险,所以对准金融组织的管理应该定位在规范发展、防控风险上,而不是盲目的打压,这样不仅能提高我国金融系统运行效率,也会使得我国经济发展不会受到较大影响,促进经济的平稳发展。

(二)目前我国对准金融组织的监管现状

当前,由于许多准金融组织没有金融许可证,或者经营活动比较模糊,所以大部分没有受到监管,监管部门只是通过窗口指导、调查等方式进行关注,但是由于该类机构数量日渐增多,在金融活动中所占的比重日益扩大,所以对该类组织的监管亟待加强,这样一方面可以规范该类机构发展、降低其对金融系统构成的风险,另一方面能够促进我国金融系统运行效率的提高。

目前我国对第一类准金融组织监管相对完善,其中小额贷款公司、融资性担保公司、典当行、私募股权投资基金,分别由地方金融办、商务局和金融监管部门管理,大部分需要定期报表、报送自身业务规模和经营情况,监管部门不定期还会检查,所以风险隐患相对较小。

第二类准金融组织监管目前基本上空白,并且该类准金融组织发展较快,大部分借助互联网大肆扩展业务,对我国现有的金融秩序构成挑战,同时资质良莠不齐,业务模式同质化严重,部分已经出现风险,该类机构中除了第三方支付公司由央行监管,其他如P2P,众筹、互联网基金等公司监管机构介入较少,2015年7月央行等十部委发布了《关于促进互联网金融健康发展的指导意见》(下文中简称《指导意见》),所以预计未来对该类机构的监管将会逐步趋于规范。

第三类准金融组织由于隐蔽性较强,业务范围较为模糊,并且违规经营行为较为普遍,危害性也较大,目前国内出现的许多非法集资、金融诈骗案件与该类组织关系密切,部分组织的业务模式与“庞氏骗局”类同,所以对该类组织的管理最需规范,并且该类组织的融资规模较大,数量较多,管理难度较大,2015年8月最高法院发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,央行发布了《非存款类放贷组织条例(征求意见稿)》,对该类组织的管理有了一定的法律依据。

三、对于准金融组织监管的政策建议

(一)转变监管理念,强化对准金融组织的监管

目前准金融组织和准金融行为对金融市场的作用与传统金融机构已经基本相同,并且业务规模不断扩大、产品设计日益复杂,对金融生态产生了越来越大的影响,部分准金融组织还存在着“非法集资”、“庞氏骗局”的风险,所以对准金融组织有必要加强监管,同时转变监管理念,自身设计金融产品并对公众销售的准金融组织应限期整改,代售正规金融机构产品的应向监管部门备案,改变对准金融组织分业监管、机构监管理念,按照准金融组织的业务性质进行行为监管、功能监管,如果准金融组织的业务性质涉及到监管部门的监管范围,监管部门有权利对相应业务进行监管,减少监管盲区。

(二)将准金融组织纳入征信系统,降低金融行业风险

国外金融行业能高效运转,一个很重要的原因是有成熟的征信系统,每个企业和个体的信用状况都可以在征信系统中查到,有效降低了信息不对称风险,提高了金融系统效率,所以我国也应该通过法律法规要求我国的准金融组织尤其是互联网金融都应计入征信系统,对于没有加入征信系统的准金融组织的法律权益国家不予保护,以此来确保我国的征信系统中信息完备、真实可靠,以此来提高效率、降低风险,另外通过征信系统也可以对准金融组织的业务规模进行实时监测、为民间融资统计和社会融资规模统计提供数据支撑。目前上海资信公司已经建立了网络征信系统(NFCS),通过该系统可以查询客户的信用信息,并且没有加入费用,对于降低互联网金融行业信息不对称起到了一定的积极作用。

(三)规范准金融组织的资金托管,确保客户资金安全

准金融组织由于从事金融业务,所以资金流动较为频繁,部分组织还会产生资金沉淀,所以为提高准金融组织运行透明度,准金融组织的客户资金应由银行托管,准金融组织应与银行签订的托管协议并提交监管部门备案,银行负责监督客户资金的流转,确保客户资金安全,资金托管方必须有相关资质,托管账户与准金融组织自有账户资金不能混淆,托管资金的往来明细应清晰可查,托管方对于客户资金往来有监督和核实的义务,如果客户资金被挪用托管方应负有相应责任,对于没有开展资金托管的准金融组织应该尽快相应机制,确保客户资金安全,促进该行业健康发展。

[1]李建军,胡凤云.中国中小企业融资结构、融资成本和影子信贷市场发展.宏观经济研究.2013(5)7-11

[2]刘志友,孟德锋.准金融组织监管机制建设研究.南京审计学院学报,2013(2)29-36

[3]封思贤,居维维,吴 越.我国影子银行的规模测算问题研究.理论探讨.2014(9)10-13

[4]俞燕.我国准金融机构监管的实践与反思.世界经济与政治论坛.2014(4)140-154

[5]欧文.民间金融规模测算及其规模发展研究.金融经济.2013(10)30-33

A Study on the Size of Quasi-Financial Organization and Its Influence on Currency Derivative

REN Quan-ming,XIONG Xue-hua

Tonghua Branch,The People's Bank of China,Tonghua 134000 Liaoning Institute of Foreign Trade,Tonghua 134000

Based on the study of the definition of domestic financial organizations and the study of business models,this paper,by measuring the size of quasi-financial organizations in China and analyzing the connotation and essence of financial organizations,finds out the characteristics of quasi-financial organizations in China.With the help of financial supervision theory,the author puts forward some suggestions on improving the existing financial supervision framework and preventing financial risks.

Quasi-Financial Organization,Credit Creation,Regulation

F830

A

任全民,男,河南新乡人,硕士,中国人民银行通化市中心支行经济师,研究方向:金融学

熊学华,男,江西新建人,辽宁对外经贸学院讲师,研究方向:会计学;吉林通化,134000

猜你喜欢

今日农业(2021年8期)2021-11-28

劳动保护(2019年7期)2019-08-27

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

中国工程咨询(2017年3期)2017-01-31

通信电源技术(2016年5期)2016-03-22

中国卫生(2015年7期)2015-11-08

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12

中国卫生(2014年6期)2014-11-10

应用数学与计算数学学报(2014年4期)2014-09-26