中国要素收入分配再测算

2017-01-17 07:56谭晓鹏钞小静

当代经济科学 2016年6期

谭晓鹏,钞小静

(西北大学 经济管理学院,陕西 西安 710127)

中国要素收入分配再测算

谭晓鹏,钞小静

(西北大学 经济管理学院,陕西 西安 710127)

本文采用中国资金流量表和省际收入法GDP的相关数据,在调整个体经营业主混合收入和国有农场营业盈余统计口径的基础上,对1992-2014年间中国整体及各地区的要素收入分配结构进行测算。研究表明:从全国整体情况看,自1992年后,劳动收入份额处于一种较低水平稳定状态;资本收入份额呈长期上升趋势,上升趋势较缓;政府收入份额呈周期性波动。地区层面上,各地波动幅度、趋势差异明显。共同特征是政府收入所占比重最小且波动幅度不明显,要素收入份额变动趋势明显的地区有辽宁省、江苏省、北京市、陕西省、江西省和安徽省。

要素收入分配;资金流量表;省际收入法GDP;个体经营业主混合收入;国有农场营业盈余

一、引 言

劳动要素收入(劳动者报酬)、资本要素收入(资本所得)和政府要素收入(政府对生产环节直接征取的税赋)作为初次分配格局中的三大要素收入,其比例关系反映了经济体的基本特征。具体而言,劳动要素收入份额高的经济体其基尼系数相对较低;资本要素收入份额高的国家其国民收入差距较大;而政府要素收入份额高的地区其市场化程度较低。早期的增长理论认为要素收入份额保持不变是一个“卡尔多典型事实”,而近期研究发现至少在二十世纪中后期,要素收入份额不总是一个常数。Blanchard发现德国、法国、意大利、西班牙等国家在20世纪80年代开始呈现劳动收入份额下降,资本收入份额上升的趋势[1]。Harrison通过研究1960-1997年多个国家的劳动收入份额发现,劳动份额在穷国下降,在富国上升[2]。这似乎成为衡量一国发展水平的一个重要指标。中国改革开放至今,国民收入以年均9.8%的速度高速增长,从上世纪70年代的低等收入国家成功跨越成为中等收入国家。当前,中国经济增速放缓,诸多红利逐渐消失,较之前的高速增长相比,中国进入经济发展的新常态阶段。结构失衡、消费低迷、劳动收入份额低、城乡收入差距大成为新常态的表现,也反映在要素收入份额的比例关系中。因此深入系统研究要素收入分配规律,有助于找出新常态下国民收入分配格局变动的根源及其解决途径,为优化收入分配结构,转变经济发展方式寻找可行途径,对研究中国经济的当前形势和未来走势具有非常现实的意义。

要素收入份额的变化比例成为各方关注的焦点,中国要素收入份额的准确测算也成为分析中国收入功能分配格局的历史变化趋势、判断要素收入分配合理程度的基础。就既有的关于初次分配格局中要素收入分配的研究文献来看,中国要素收入份额中劳动收入份额偏低、资本收入份额较高已达到广泛认可。但关于劳动收入份额的变化趋势,目前有两种观点,一种观点认为劳动收入份额呈下降趋势。持这种观点的有李稻葵、白重恩、李琦、吕冰洋、吕光明等。李稻葵等用劳动者报酬除以总GDP表示劳动收入份额,测算结果表明中国劳动收入份额呈下降趋势,由1990年的53%下降到2006年的40%左右[3]。白重恩等用全国劳动报酬除以净GDP的比例来表示劳动份额,测算结果发现劳动收入份额由1995年的59.7%下降到2006年的47.3%[4]。李琦将个体业主混合收入进行重新推算,并估计了劳动者报酬份额,测算出的劳动收入份额在1995年以后呈现下降趋势[5]。吕冰洋、郭庆旺认为中国要素收入分配应分为税前和税后两种情况,测算结果显示1983年后,税前和税后劳动收入份额呈长期下降趋势;而资本收入份额在1983年至1994年期间呈上升趋势,之后上升趋势变缓[6]。吕光明利用最新的资金流量表的资料,结合劳动报酬口径的两次变动进行调整,调整结果表明劳动收入份额在1992年至2012年间先是平稳变动而后不断下降,由1992年的57.53%下降至2011年的46.81%[7]。另一种观点认为劳动收入份额并不总是呈下降趋势。张车伟利用省际收入法数据,剔除了自雇者收入测算出劳动收入份额基本保持稳定,最高值为1995年的45.69%,最低值为2007年的39.16%[8]。章上峰、许冰利用时变弹性生产函数的方法测度劳动者报酬比重,测算结果表明中国劳动者报酬比重从1978年到2008年呈现先上升后下降的趋势,由1978年的48.47%上升到1996年的53.34%,最后下降到2008年的42.31%[9]。徐蔼婷将未观测的经济考虑进来,利用两系统平行测算法测算全国和各地区的劳动收入份额,测算结果表明全国层面和各地区层面的劳动收入份额基本维持在50%以上,波动范围处于50.44%到56.29%之间[10]。

当前研究结论不一致的原因主要有:第一,测算要素收入分配的数据来源不统一。尽管学者们通常采用资金流量表和省际收入法GDP测算要素收入份额,但由于核算资料本身的不断更新、完善,使得核算资料更新前后的测算结果存在较大差异。例如2012年的统计年鉴整理汇总了2000年至2009年的资金流量表数据,与未更新的资金流量表数据之间存在明显差异。第二,统计口径不一致。我国要素收入份额核算口径曾有过两次重大调整,导致调整前后的指标数值不能直接对比。并且因其涉及个体经营业主混合收入的分劈和国有农场营业盈余的估算,难以形成统一的结果。第三,测算方法不一致。一是根据现有数据进行直接测算,二是基于普查年份和非普查年份的相关数据进行直线外推。第一种思路的测算结果能够较好地反映指标的波动特征,但受限于现有数据本身的准确性。第二种思路的测算结果能够有效避免现有数据本身的缺陷,但受限于样本数据的数量和外推方法。

基于以上原因,本文拟从核算资料的来源、初次分配中要素收入指标的核算口径、测算方法的可靠性等三方面系统剖析我国要素收入测算中的数据质量问题,深入探讨其中的影响机制及必要的规避办法。与现有文献相比,本文的主要创新是:依据资金流量表和省际收入法的最新修订资料,充分考虑中国要素收入指标口径的两次重大调整,结合中国特有的城乡二元结构,将核算口径中的个体经营业主混合收入进行重新分劈,并利用现有数据重新估算国有农场营业盈余。在此基础上,从全国和区域两个维度测算了1992年至2014年的要素收入份额。本文以下的内容安排是:第二部分是对要素收入分配测算方法的研究;第三部分是对全国层面的要素收入份额的重新测算和结构分析;第四部分是对省际要素收入份额的重新测算;最后是结论和政策建议。

二、数据质量与核算口径调整

尽管不少学者围绕如何准确测算要素收入份额进行了较为系统的探索和研究,但未达成共识。其中主要的争议集中于核算口径的问题上,中国要素收入份额的核算口径发生过两次重大调整。第一次调整是在2004年第一次全国经济普查后的数据修订中,具体内容是:(1)把个体经营业主的混合收入统一计入营业盈余。(2)由于国有和集体农场的财务资料难以收集,不再单独计算营业盈余,而将其列入劳动者报酬中[11]。第二次调整是在2008年第二次全国经济普查后的数据修订中,具体内容是:将个体经营业主的混合收入计入劳动者报酬中。因而准确测算要素收入份额的关键性问题在于以下两点:第一,在劳动与资本之间分劈混合收入,得到个体经营业主劳动报酬部分和资本报酬部分(即个体经营业主营业盈余);第二,测算国有农场的营业盈余,将其重新归于营业盈余中。

(一)数据来源

从国内主流研究看,测算要素收入份额所用到的数据通常取自以下三类基础资料:一是资金流量表实物部分交易部分,二是省际收入法GDP核算数据,三是投入产出表数据。三类基础资料存在以下差别:(1)编制对象不同。资金流量表和投入产出表详细给出全国层面的数据,而省际收入法仅提供各省份的数据。(2)编制内容有差异。资金流量表详细介绍了14种交易项目,其中的增加值、劳动者报酬以及生产税净额是测算劳动、资本和政府收入的直接来源。省际收入法GDP仅包含各地区增加值、劳动者报酬、营业盈余、固定资产折旧和生产税净额这五项指标。而投入产出表给出的是国民经济各部门之间的投入产出关系,适用于测算全国和各行业间的要素收入份额。(3)编制时间不同。资金流量表和省际收入法GDP提供的是连续数据,即每年都有编制;而投入产出表提供的是间断数据,即仅在0、2、5、7年份进行编制。本文研究的对象是全国层面的要素收入份额和地区层面的要素收入份额。由于资金流量表的数据质量要高于省际收入法GDP数据已经得到大多数学者的认可,所以本文利用资金流量表的数据测算全国要素收入份额[12]。鉴于仅有省际收入法提供区域数据,所以本文利用省际收入法GDP测算地区要素收入份额。

(二)要素收入份额测算方法

目前为止,学者们测算要素收入分配的方式有两种。一种观点是将要素收入分为劳动要素收入和资本要素收入,这种观点侧重于要素收入分配的创造问题[13],其分配方式通常的计算方法有要素成本增加值法和毛增加值法。另一种观点是将要素收入分为劳动要素收入、资本要素收入和政府要素收入,这种观点更侧重于测算要素所有者所得到的真实收入水平[6]。我们认为,政府在要素收入分配中占据着不容忽视的作用。原因有两点:第一,不论是初次收入分配还是再收入分配,税收都具有一定的分配份额,而税收真正的归属者是政府;第二,在国民收入初次分配时,政府对市场具有一定的调节作用,政府收入分配恰能显示政府对于市场的干预程度。因此本文采用三要素的要素收入分配方式。测算份额的具体公式为:

劳动收入分配份额=劳动者报酬/国内生产总值

(1)

资本收入分配份额=(国内生产总值-生产税净额-劳动者报酬)/国内生产总值

(2)

政府收入分配份额=生产税净额/国内生产总值

(3)

(三)个体经济业主混合收入处理方法

作为发展中国家,中国的自雇者数量庞大,是否分劈自雇者的混合收入对要素收入份额影响很大。个体经营业主作为通常意义下的自我雇佣者,其劳动者报酬和经济利润很难区分,因而统计指标上将其作为混合收入处理。正确测算中国要素收入份额,必须先将个体经营业主的混合收入在资本和劳动之间分劈。Johnson利用经验比例法,将自雇者的收入划分为两部分,其中2/3划归为劳动性收入,1/3划归为资本性收入,这种方法得到了广泛的认可[14]。张车伟、张士斌采用此方法对中国个体经营业主的混合收入进行测算[8]。白重恩、钱震杰对2004年个体经营业主营业盈余提出了一种计算方法,用历年个体就业人数乘以2004年个体经济人均营业盈余来推算各年份个体经济营业盈余,并间接测算个体经营业主劳动者报酬[4]。吕冰洋在测算个体经营业主的收入和营业盈余时提出两个假设:一是假定各省个体经营业主平均劳动者报酬等于各省平均货币工资;二是假定个体业户创造营业盈余的能力与其他从业人员相同,并基于这两个假定测算出全国和地区两个维度的要素收入份额[6]。本文分析比较了以上几种方法,从理论上讲,Johnson的经验比较法虽然操作简便,但是基于研究对象是美国以往的数据,是否适用于中国仍有待研究。而白重恩、钱震杰的生产函数法虽然能推算出个体经济的营业盈余,但这种方法忽略了个体经济内部结构和劳动生产率变化对营业盈余的影响。吕冰洋的两个假定能够直接测算个体经营业主劳动者报酬和营业盈余,但忽略了个体经营业主本身的性质,即个体经营业主作为以生存为目的的群体,其大多以劳动收入为主,所以创造剩余价值的能力与其他从业人员不同。

在中国,个体经营业主超过半数为生存型创业,而不是机会型创业,所以个体经营业主的劳动者报酬相对较高。同时,中国具有典型的二元制特征,劳动力市场严重分割,城乡劳动生产率各不相同。鉴于以上各种方法的优缺点和中国现实情况,本文利用已有数据直接测算,用城乡居民工资性收入分别替代城乡个体经营业主的劳动者报酬;用城乡居民人均总收入替代个体经营业主收入。基于以上的现有数据计算个体经营业主劳动报酬和总收入,间接推算个体经营业主的营业盈余。具体公式为:

个体经营业主劳动者报酬 =农村个体就业人数×农村居民工资性收入 +城镇个体就业人数×城镇居民工资性收入

(4)

个体经营业主总收入=农村个体就业人数×农村居民人均总收入 +城镇个体就业人数×城镇居民人均总收入

(5)

由上述两公式可以得到个体经营业主的营业盈余,即:

个体经营业主营业盈余=个体经营业主总收入-个体经营业主劳动者报酬

(6)

图1 2012年各地区工资性收入和平均货币工资

尽管工资性收入和劳动者报酬在统计口径上有所区别,但是由于劳动者报酬数据无法获取,因此现有研究大多选择利用工资性收入或是平均货币工资替代劳动者报酬[15]。根据图1,比较工资性收入和平均货币工资可以发现平均货币工资普遍比工资性收入高。以2012年各省份为例,各地区2012年的城镇平均货币工资普遍高于城镇工资性收入。2012年的北京市平均货币工资为84742元,而工资性收入为27961.78元,两者相差56780.22元。一般情况下,工资性收入是指就业人员通过各种途径得到的全部劳动报酬,包括所从事的主要职业的工资以及从事第二职业、其他兼职和零星劳动得到的其他劳动收入。平均工资是指企业、事业、机关单位的职工在一定时期内平均每人所得的货币工资总额。劳动者报酬是指劳动者从事生产活动所应得的全部报酬,包括劳动者应得的工资、奖金和津贴,既有货币形式的,也有实物形式的,还有劳动者所享受的公费医疗和医药卫生费,上下班交通补贴和单位为职工缴纳的社会保险费等。由此可见,个体经营业主不同于企业、事业、机关单位的职工,因而使用平均货币工资计算个体经营业主的劳动者报酬存在一定的不合理性[16]。同时,考虑到城乡工资性收入的易获得性,本文采用人均工资性收入代替劳动者报酬。

(四)国有农场营业盈余处理方法

由于2004年后国有和集体农场营业盈余不再单独核算,而是直接计入劳动者报酬,所以需要测算国有农场的营业盈余。吕冰洋、郭庆旺在测算各省国有农场营业盈余时引入两个假设[6]。一是假设各省国有农场产值占全国国有农场产值的比例与各省农业产值占全国总农业产值比例相等;二是国有农场创造的营业盈余能力与整体经济相等。这两个假设稍强些,推算出来的数据都是基于已有的数据资料上,因而能被广泛接受。但是在测算要素收入分配的比例时,若将国有农场营业盈余的比例等于全国营业盈余的比例,则忽略了国有农场内部结构对营业盈余的影响。李琦在测算国有农场营业盈余时,假定在1993-2003年期间,历年未调整地区第一产业的营业盈余全部来自国营及集体农场,并且已调整地区的营业盈余占第一产业增加值的比例,与未调整地区相同,据此推算1993-2003年期间已调整地区的营业盈余[5]。2004-2007年的国营及集体农场营业盈余,按照2003年未调整地区的营业盈余占第一产业增加值的比例进行推算。这个方法很巧妙地利用营业盈余自身,但是推算出的值会受到2003年营业盈余的值大小而波动。通过对以往文献的研究,我们在推测中国整体层面的国有农场营业盈余时,用国有农场总人数乘以国有单位平均工资推算出历年的国有农场劳动者报酬。再用国有农场总产值减去国有农场劳动者报酬求得国有农场营业盈余。之所以不考虑政府性收入,是因为国有农场实行税费改革,与农村地区同步取消农业税。具体公式是:

国有农场劳动者报酬 =国有农场总人数×国有单位平均工资

(7)

国有农场营业盈余=国有农场总产值 -国有农场劳动者报酬

(8)

值得一提的是,在测算地区层面的国有农场营业盈余时,我们曾假设各省农、林、牧、渔业人数比等于各省国有农场人数比来推测各省国有农场劳动者报酬,然后用各省国有农场产值减去各省国有农场劳动者报酬得到各省营业盈余,但得出的结果不尽人意。其中推算出来的值中黑龙江和新疆的国有农场劳动者报酬的估计值大于它们的国有农场总产值。这与现实不符,其可能的原因是各个地区政策的不一致,使各个地区划分的国有农场的数量和该地区农、林、牧、渔业数量比例并不相同,最终导致国有农场从业人数比例与各地区农、林、牧、渔业人数比例不同。这个假设不合理,所以在测算地区层面的国有农场营业盈余时,本文借鉴吕冰洋、郭庆旺的做法计算各地国有农场的营业盈余。具体公式如下:

各地国有农场的营业盈余 =[全国国有农场产值 ×(各地农林牧渔业产值 /全国农林牧渔业产值)]×(各地营业盈余/各地生产总值)

(9)

三、全国整体要素收入分配结构测算

基于上述核算口径的分析,本节对全国要素收入份额进行重新测算,基础数据为最新修订的资金流量表资料,相关数据主要源于《中国国内生产总值核算历史资料1952-2004》、《中国统计年鉴》。

表1 调整前后的要素收入分配具体值 (单位:百亿)

资料来源:1992年至1999年的资金流量表取自《资金流量表历史核算资料(1992-2004)》,2000年至2009年的资金流量表取自《中国统计年鉴2012》中资金流量表实物部分,2010至2013取自各年份对应的《中国统计年鉴》。

(一)个体经营业主混合收入和国有农场营业盈余的测算

我们依据式(4)和式(5)将全国个体经营业主混合收入进行分劈。值得注意的是,《中国经济普查年鉴》和《中国统计年鉴》所显示的个体就业人数数据并不一致。《中国经济普查年鉴》中,2004年和2008年的个体就业人数分别为9422.4万人和8195.4万人,比对应年份《中国统计年鉴》个体就业人数数值多出4835.3万人和2419万人,差距非常明显。虽然选用《中国统计年鉴》的数据会导致个体总收入偏低,影响要素收入份额比例的测算,但是基于《中国经济普查年鉴》数据偏少,以此推算出的数据说服力不强,因此本文仍然采用《中国统计年鉴》中的数据测算全国个体经营业主劳动者报酬和营业盈余。从测算结果来看,个体经济业主总收入、劳动性收入和资本性收入呈逐年增长趋势。总收入在1992年仅为286亿元,1995年突破1000亿元,2010年突破10000亿元,到2014年上升至23968亿元。个体经营业主劳动性收入和资本性收入都有一定的增长。在份额方面,劳动收入份额与资本收入份额都有相应的变化。1996年以前劳动收入份额小于资本收入份额。1992年的资本收入份额是0.42,资本收入份额为0.58。不过在2002年以后劳动收入份额均在0.58以上,最高的时候为2007年的0.64。总体上说,劳动收入份额呈现先递增后平稳的趋势,而资本收入份额呈现先递减后平稳的趋势。

国有农场营业盈余利用式(7)和式(8)进行测算,测算结果显示国有农场总产值、劳动者报酬和营业盈余均有所增长。国有农场营业盈余由2004年的211.5亿元增长到2014年的1701.2亿元,份额逐年增加。国有农场劳动者报酬虽然在增长,但份额逐年减少。这主要有制类型展开讨论是因为技术进步引起的机械化操作,替代了手工作业,劳动生产率得到大幅度提高,需要的劳动力数量明显减少。

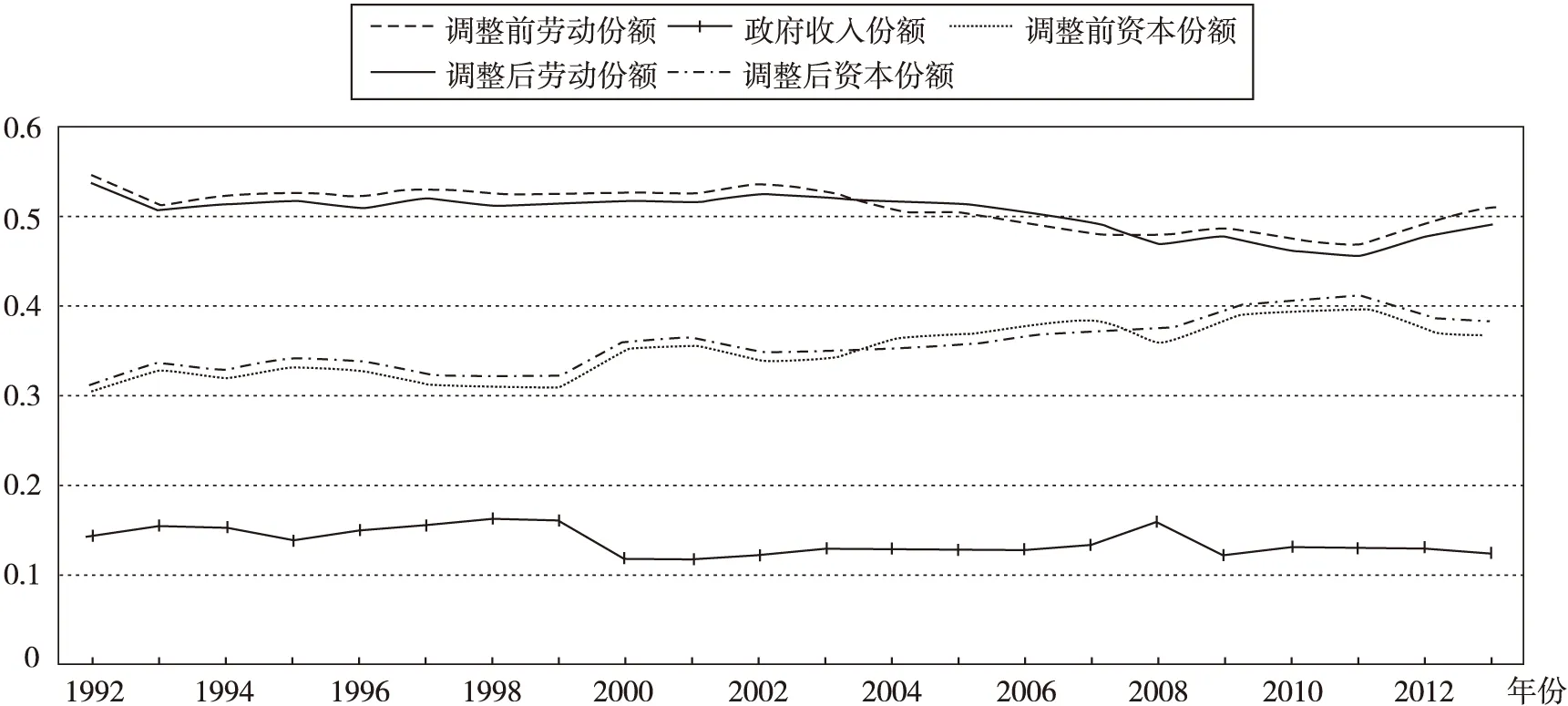

图2 调整前后的中国要素收入份额

(二)调整前后比较分析

基于前文所测算的个体经营业主和国有农场的相关数据,结合要素收入核算口径的两次重大调整,我们调整了全国要素收入份额。具体指标值见表1①① 由于资金流量表只更新到2013年,所以本文重新测算了1992年至2013年全国整体要素收入份额。,分析比较调整前后的要素收入份额,可以发现,调整前的劳动收入份额从1992的55%下降到2013年的51%,下降了4个百分点;而调整后的劳动收入份额从1992年的54%下降到2013年的50%,同样下降了4个百分点。但对比趋势图(见图2)可以发现,除了1992年的劳动收入份额较高之外,1993年至2013年调整前的劳动收入份额大体在51%上下波动,而调整后的劳动收入份额大体在50%上下波动,这一结果略低于大多数国家55%~65%的水平。资本收入份额方面,调整前和调整后的资本收入份额都有持续上升的趋势,调整前的资本收入份额在整个考察期上升了5.7个百分点,其最低点和最高点分别是30.9%和39.8%;而调整后的资本收入份额上升幅度较大,其最低点和最高点分别是31.5%和41.3%,总共上升了6.8个百分点。政府收入份额方面,波动区间为11%到16%。短期内呈现一种周期性增长,即政府收入份额在1992年到1999年有缓慢的上升趋势,由14.5%上升到16.2%,1999年到2000年骤降4个百分点,而2000年到2008年出现新一轮的上升趋势。2008年到2009年下降了3.7%,之后又开始上升。由于口径调整并未涉及政府收入份额,因而调整前后的政府收入份额一致。

四、省际要素收入分配结构测算

本节使用1992-2014年的省际收入法GDP数据对中国各地区的要素收入分配结构进行再测算, 1992年至2004年的省际收入法GDP数据来源于《国内生产总值历史核算资料1952-2004》,2005年至2014年的省际收入法数据均取自相应年份的《中国统计年鉴》。核算口径方面,本节依据式(4)、式(5)和式(6)分劈个体经营业主混合收入,依据式(9)测算各地国有农场营业盈余,并结合核算口径的两次重大调整,重新调整了各省要素收入份额。

(一)各地区劳动收入份额调整分析

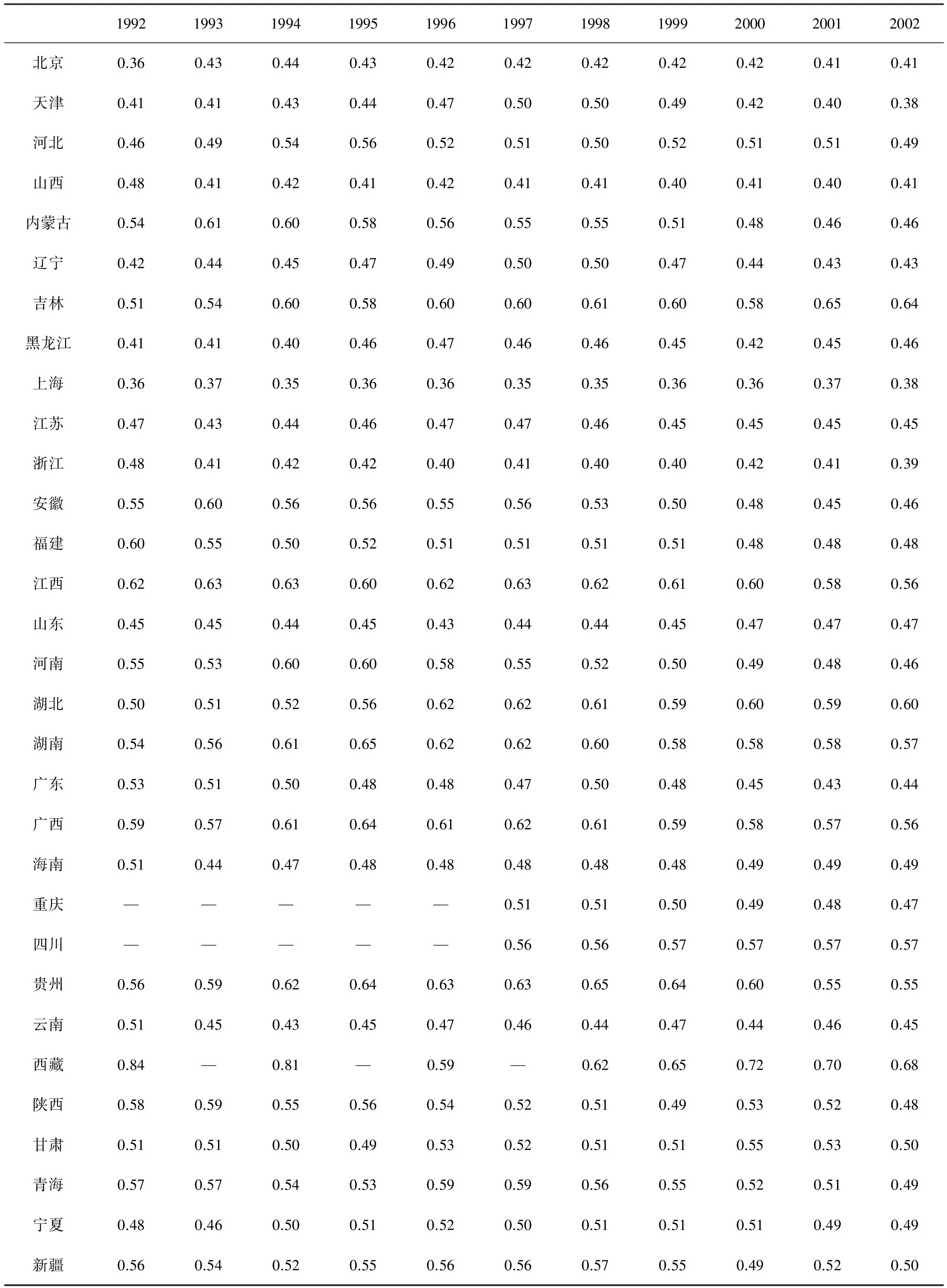

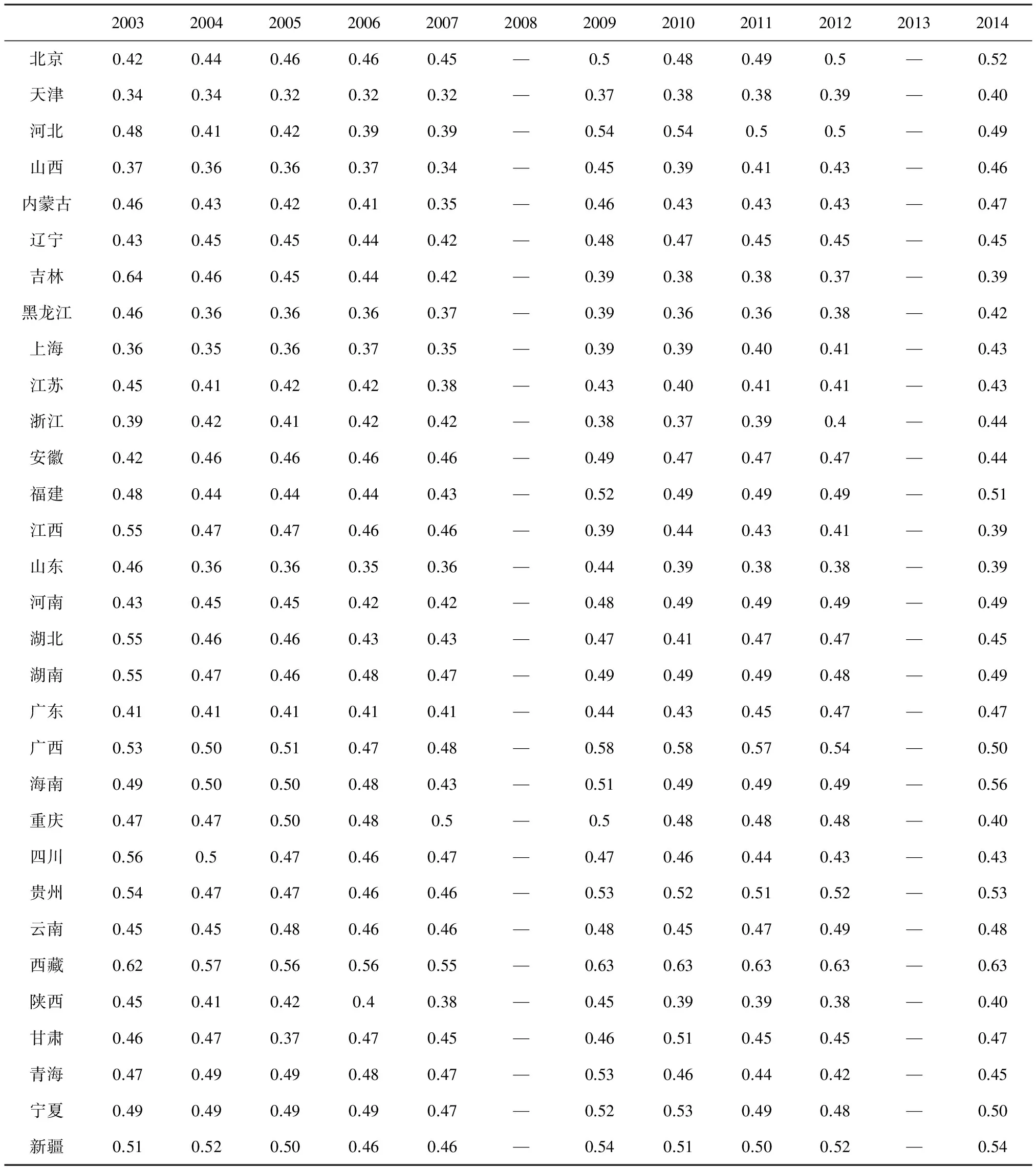

为了节省篇幅,本节只报告了调整后的劳动收入份额,见表2、表3①① 表2、表3给出了1992年至2014年调整后各地区的劳动要素收入份额,需要资本收入份额和政府收入份额的读者可向作者索取。需要说明的是,《中国统计年鉴》没有报告2008年和2013年各地区收入法GDP统计结果,因此本节并未对2008年和2013年各地区要素收入份额进行测算。还需说明的是,本文对以下情况未做调整:①由于1996年以前,重庆仍隶属四川,因此本节未调整1996年以前的重庆和四川的要素收入份额;②西藏有些年份有空缺数据,因而相应年份未做份额调整。。就调整后的劳动收入份额结果看,各地区的劳动收入份额的大小、波幅、趋势以及调整前后的变化明显。劳动收入份额最小时出现在天津,为32%;劳动收入份额最大时出现在西藏,为84%。各地区平均劳动份额是48%,劳动收入份额出现最频繁的值是46%。这意味着各地区劳动收入份额普遍不高。从波幅上看,这二十年间,波动较小的地区有辽宁、上海、江苏、云南、宁夏,波动幅度不足10%;而波动较大的地区有内蒙古、吉林、江西、湖北、西藏和陕西,波动幅度超过20%。从趋势上看,有明显上升趋势的地区有北京、上海;处于下降趋势的地区是陕西,四川、江西;趋势比较平稳的地区有浙江、重庆、云南和宁夏,其余地区呈现不规则变动。对劳动收入份额调整后与劳动份额调整前进行比较,我们发现大多数地区调整后的劳动收入份额波动幅度比调整前的劳动收入份额小,只有浙江、江西调整后的劳动收入份额比调整前的劳动收入份额波动幅度大。由于统计口径的方法调整问题,各地区调整后的劳动收入份额在2004年以前和2008年以后的数值均高于同年调整前的劳动收入份额值;而在2004年至2008年期间各地区调整后的劳动收入份额低于各地区调整前的劳动收入份额。

(二)各地区资本收入份额调整分析

资本收入份额方面,各地区的资本收入份额的大小、波幅、趋势以及调整前后的变化并不一致。资本收入份额最小时出现在西藏,为11%;资本收入份额最大时出现在天津,为54%。各地区平均资本收入份额是38%,资本收入份额出现最频繁的值是38%。从波幅上看,这二十年间,波动较小的地区有江苏、云南、重庆、宁夏,波动幅度不足10%;而波动较大的地区有贵州、浙江、内蒙古、吉林、西藏和天津,波动幅度超过20%。从趋势上看,有明显上升趋势的地区有安徽、内蒙古;处于下降趋势的地区是北京;趋势比较平稳的地区有辽宁、江苏、重庆:其余地区呈现不规则变动。对资本收入份额调整后与资本收入份额调整前进行比较,我们发现所有地区调整后的资本收入份额波动幅度比调整前的资本收入份额小。由于统计口径的方法调整问题,各地区调整后的资本收入份额在2004年以前和2008年以后的数值均低于同年调整前的资本收入份额值;而在2004年至2008年期间各地区调整后的资本收入份额高于各地区调整前的资本收入份额。

(三)各地区政府收入份额调整分析

由于生产税净额的统计口径在样本区间内没有发生变化,因此本文并没有对政府收入份额进行调整。相对于劳动收入份额和资本收入份额而言,政府收入份额所占的比值较小,最高值出现在云南,为27%;最低值出现在西藏,为1%,其次是吉林,为7%。对于每个地区的政府收入份额而言。政府收入份额历年的变化幅度并不明显,1992年至2012年变动幅度超过10%的地区仅有天津、云南和西藏。从变动趋势上看,政府收入份额波动比较平稳的有北京和安徽;波动较大的是天津、内蒙古、吉林、黑龙江、上海、广东、云南;呈明显上升趋势的是山西、福建和海南。

表2 调整后各地劳动收入份额(一)

表3 调整后各地劳动收入份额(二)

(四)各地区要素收入份额比例分析

对于各地区要素收入份额的比例分析,一个共同特征是各地区政府收入占国民初次分配的比重最低,并且波动幅度不明显,这与中国的税制改革有密切联系。劳动收入份额和资本收入份额方面,劳动收入份额近二十年来长期高于资本收入份额的地区有安徽、福建、广西、海南、宁夏、贵州、新疆、西藏、云南,而资本收入份额长期高于劳动收入份额的地区有浙江、上海、山西,劳动收入份额与资本收入份额大体相当的地区有辽宁、江苏,劳动收入份额先高于资本收入份额,后低于资本收入份额的地区有内蒙古、吉林、陕西。波动趋势上,劳动收入份额呈下降趋势、资本收入份额呈上升趋势的地区有陕西、江西、安徽;劳动收入份额呈上升趋势,资本收入份额呈下降趋势的地区有北京;三大要素收入份额基本保持稳定的地区有辽宁、江苏。

五、 结论及政策建议

本文通过选择科学的方法,整理补充新的相关数据后,测算出我国1992年至2014年的要素收入分配状况。测算结果表明:(1)国家层面的劳动收入份额在1992年至2014年这段期间保持相对稳定,基本在50%左右,并未大幅度低于广大发展中国家的平均水平。(2)资本收入份额方面呈现缓慢增长的趋势。(3)政府收入份额方面呈现周期性增长趋势,并且在14.5%到16.2%之间徘徊。(4)地区层面上,统计口径的变动对于每个地区都有一定的影响,多则每年变动超过1.4个百分点,平均各地每年变动1个百分点。劳动收入份额的波动区间为[32%,84%],资本收入份额的波动区间为[11%,54%],政府收入份额的波动区间为[1%,24%]。上述研究结论具有重要意义,对于学者研究而言,要素收入分配的比例关系及其影响机制的研究必须建立在高质量的基础数据上。对于政策制定者而言,准确的要素收入份额有利于政策决策者做出适当的决策。

根据本文的结论,政策制定者可以做出以下决策:(1)提高劳动者报酬。劳动收入份额的测算结果与“卡尔多特征事实”似乎并不矛盾,但“卡尔多特征事实”描述的主要是劳动份额在较高水平上的稳定,中国出现的则是一种较低水平稳定,是一种工业化国家在发展过程中较为罕见的收入分配格局。从本质上讲,这是一种对劳动者不利的收入分配格局,也是造成中国经济深层次矛盾和问题的根源[8]。所以应当适时依靠政府的作用,建立一种更加公平的市场环境,让劳动者能够更加公平地分享经济增长的成果。(2)调整经济结构。资本收入份额的增长,其原因主要是人口红利、经济结构的影响[6]。改革开放三十年,人口红利带来了劳动力增长和储蓄增长,使长时期内劳动力低成本和资金供给充裕,由此使得资本分配份额上升。再加上渐进式改革,资本得到一定积累,生产要素中资本相对劳动的丰裕度提高,推动了劳动密集型产业向资本密集型产业转移,由此带来资本分配份额上升。随着经济的发展,人口红利逐渐消失,意味着劳动收入份额的增长需要调整经济结构,加快产业升级,推动经济增长。(3)因地制宜。由于各地区调整后要素收入份额变化的幅度、趋势各不一致,所以各地应依据自身的要素收入份额制定相应的政策。

[1] Blanchard O J.The medium run[J].Brookings Papers on Economic Activity,1997,2:89-158.

[2] Harrison A E. Has globalization eroded labor’s share? Some cross-country evidence[R].Munich Personal RePEc Archive Paper,2005,4,Mimeo:46.

[3] 李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律[J].经济研究,2009(1):70-82.

[4] 白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009(3):27-41.

[5] 李琦.中国劳动份额再估计[J].统计研究,2012(10):23-29.

[6] 吕冰洋,郭庆旺.中国要素收入分配的测算[J].经济研究,2012(10):27-40.

[7] 吕光明,李莹.中国劳动报酬占比变动的统计测算与结构解析[J].统计研究,2015(8):46-53.

[8] 张车伟,张士斌.中国初次收入分配格局的变动与问题——以劳动报酬占GDP份额为视角[J].中国人口科学,2010(5):24-35.

[9] 章上峰,许冰.初次分配中劳动报酬比重测算方法研究[J].统计研究,2010(8):74-78.

[10] 徐蔼婷.劳动收入份额及其变化趋势[J].统计研究,2014(4):64-71.

[11] 国家统计局国民经济核算司.中国经济普查年度国内生产总值核算方法[M].北京:中国统计出版社,2007:3-11.

[12] 吕光明.我国劳动报酬占比测算中的几个数据质量问题[J].商业经济与管理,2015(5):88-96.

[13] 吕光明.中国劳动收入份额的测算研究:1993-2008[J].统计研究,2011(12):22-28.

[14] Johnson D G.The functional distribution of income in the United States:1850-1952[J].The Review of Economics and Statistics,1954,2:175-182.

[15] Gollin D.Getting income shares right[J].Journal of Political Economy,2002(2):458-474.

[16] 许宪春.准确理解中国的收入、消费和投资[J].中国社会科学,2013(2):4-24.

责任编辑、校对:郑雅妮

2016-04-29

国家社会科学基金青年项目“我国要素收入分配结构对经济增长质量的影响及其调整对策研究”(13CJL012);教育部新世纪优秀人才支持计划“中国经济增长质量研究”(NCET-13-0952);陕西高校人文社会科学青年英才支持计划“中国经济增长质量研究”。

谭晓鹏(1993-),湖南省茶陵县人,西北大学经济管理学院西方经济学专业硕士研究生,研究方向:收入分配;钞小静(1982-),女,陕西省佳县人,西北大学经济管理学院副教授、硕士生导师,研究方向:经济增长质量。

A

1002-2848-2016(06)-0007-10

猜你喜欢

中国工程咨询(2017年3期)2017-01-31

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

社会科学研究(2015年4期)2015-11-27

学术论坛(2015年12期)2015-10-25

数学物理学报(2015年4期)2015-02-28

应用数学与计算数学学报(2014年4期)2014-09-26

首都经济贸易大学学报(2013年5期)2013-03-11

航海教育研究(2011年1期)2011-01-16

首都经济贸易大学学报(2010年5期)2010-03-25