股权集中度、债务约束与技术创新

——基于战略性新兴产业上市公司的经验证据*

2017-01-17 11:17李小娟

湖南大学学报(社会科学版) 2016年4期

李小娟

(1.中南大学 商学院,湖南 长沙 410083; 2.湖南财政经济学院,湖南 长沙 410205)

股权集中度、债务约束与技术创新

——基于战略性新兴产业上市公司的经验证据*

李小娟1,2

(1.中南大学 商学院,湖南 长沙 410083; 2.湖南财政经济学院,湖南 长沙 410205)

利用回归模型方法,根据275家战略新兴产业上市公司的2011-2014年样本数据,构建面板计量模型,实证检验了股权集中度、债务约束对技术创新的影响,研究发现:股权集中度与企业技术创新能力呈显著的正相关,且债务水平对企业股权集中度与企业技术创新能力的影响具有一定的约束能力,具体表现在高债务水平下的企业股权集中度对企业技术创新能力的影响明显弱于低债务水平下的企业。债务水平与企业技术创新能力呈显著的负相关,且股权集中强度对企业股权集中度与企业技术创新的影响有一定的促进作用,具体表现在高股权集中度的企业债务水平对企业技术创新的约束能力要强于低股权集中度企业。

战略新兴产业;股权集中度;债务约束

一 引 言

在如今竞争激烈环境中,技术创新能力是现代企业强占市场制高点,提高企业核心竞争力的重要手段,这对以创新驱动为主要特征的战略性新兴产业尤其重要。战略性新兴产业是以重大技术突破和重大发展需求为基础,具有知识技术密集、物质资源消耗少、成长潜力大、综合效益好等特点,对经济社会全局和长远发展具有重大引领带动作用。因此如何提高战略性新兴产业的企业技术创新能力成为政府、企业以及学术界探讨的热点问题。

创新经济学的组织控制理论认为,合理的公司治理结构对于上市公司的技术创新投入具有显著的促进效应[1],而那些拥有支配权力的高层管理者才是技术创新或生产要素组合的主要组织者与推动者[2],因而高层管理者的激励机制、股权结构以及高管特征等因素都对企业技术创新产生一定的影响。马富萍的研究认为高管激励机制的缺失是企业技术创新行为减少的主要动因[3]。此外,企业研发(R&D)需要长期投入大量的资金,而如果内源融资投入不足或者外源融资渠道不畅,企业的创造性破坏活动就会受到限制[4],也就是说企业的财务状况及资本结构也是影响企业技术创新的关键因素。

自20世纪90年代以来,西方学者致力于研究驱动企业技术创新的主要因素,并试图从公司治理、财务结构的视角探讨股权集中度、债务约束对企业技术创新的影响机制。然而,在国内的研究中基于公司治理的视角下的中国企业技术创新能力的文献并不多见,主要由于我国上市公司对外系统披露其R&D费用等技术创新的详细信息具有非强制性特征,导致所需数据难以获得。因而本文从公司治理与财务结构两个方面探讨企业技术创新的影响机制,对于完善公司治理和提高企业技术创新能力有着重要的理论与现实意义。

综上所述,本文以2011-2014年新兴战略性产业上市公司为研究对象,去探讨股权集中度、债务约束对企业技术创新的影响。由于我国上市公司特有的企业性质——国有企业与非国有企业在体制、政策、资源禀赋上的差异,将对企业研发投入产生怎样的影响不得而知,因此以企业性质将各样本公司分为国有企业与非国有企业,便于对比分析;同时控制其他因素的影响模型中还加入了企业规模、董事会规模与盈利能力等若干控制变量。

二 文献综述

(一)股权集中与技术创新

公司治理与企业技术创新的关系历来就是学者们关注的焦点,国内外学者主要以代理理论为理论基础从股权结构、股权集中度、董事会结构等方面入手,研究结果颇多,但并未形成统一的结论。就股权集中度而言,目前学术界对两者的关系大致可以分为三种,即正相关、非线性关系以及不存在显著性关系。其中,赵洪江和陈学华研究发现公司股权集中度对公司创新投入具有正向作用,且基金持股和基金持股集中度对公司的研发支出具有正向作用[5]。Hill和Snell[6]、Hosono[7]、杨勇和达庆利[8]、盛晓娟和陶秋燕[9]等学者都得出类似结论。李婧和贺小刚对比研究了股权集中度对国有企业和家族企业的创新绩效的作用,发现股权集中度在不同所有制性质的企业中对创新绩效的作用程度不同,表现在对国有企业显著促进企业创新投入而对家族企业的创新投入具有显著的阻碍作用[10]。文芳认为控股股东持股比例与公司 R&D 投资强度之间呈“N”型关系[11]。冯根福和温军研究结论表明经营者持股与企业技术创新存在不显著的正相关,股权集中度与企业技术创新存在“倒U型”关系,适度的股权结构更有利于企业技术创新[12]。这一结论得到杨德伟[13]、杨建君和王婷[14]等学者的支持。张宗益和张湄的研究发现在高新技术企业中股权集中度与企业技术创新并没有太大的相关关系[15]。陈昆玉研究了国家创新型试点企业的创新活动、股权结构以及公司业绩间的关系发现股权集中度、控股股权性质以及管理层股权激励对创新产出的变化没有显著影响[16]。

(二)债务约束与技术创新

自熊彼特在1942年首次提出内源融资对创新的潜在重要性以来,财务因素与企业技术创新之间的关系成为学术界争论的焦点[17]。以Willamson为代表的学者认为,R&D投资密度越高的企业,债务在资本结构的占比应越低,这由于企业通过融资的方式进行R&D投资,一旦企业未能及时偿付本息,拥有优先索取权的债权人将要求债务人破产清算,这必然增加了企业的破产风险[18] [19]。有些学者认为,债务对企业技术创新的作用要视债务的期限而言,即不同期限结构的债务对企业研发投资的影响作用不同。其中,Brandon Julio和Woojin Kim等人认为研发投资于债务期限结构呈负相关关系[20]。Gustav Martinsson的研究发现长期负债与企业研发投资呈非线性相关关系,企业负债率在60%的水平时,长期负债对企业研发投资有正向影响,当负债率太高或太低时则有负向影响。在国内相关学者对债务水平与企业技术创新的研究也没有得出统一的结论,其中文芳的研究发现负债融资与公司R&D投资强度显著的负相关[21]。温军和冯根福等人认为R&D投资密度越高的企业,关系型债务在总债务中的占比越高,较高的占比提高了企业的R&D投入效率[22]。赵自强和赵湘莲的研究发现在非高科技产业中,公司负债与其研发投资之间显著存在正临界水平的“U型关系,而在高科技产业中,这种显著关系并不存在[23]。而刘胜强和刘星通过检验不同成长机会下的负债水平对企业R&D投资的影响,发现我国上市公司负债水平与企业R&D投资之间并不是一种先增后减的“倒U”型非线性关系,而是“双负”型关系[24]。

三 研究设计

(一)样本的选择与数据来源

本文以2011-2014年战略新兴产业上市公司为研究对象。为确保研究结果的准确性,在上述样本中,我们将剔除金融/保险类上市公司、 ST/PT类公司、研发支出项目为零及数据缺失公司,最终我们得到了有效样本公司275家。本文数据全部来源于上海证券交易所、Wind以及CSMAR数据库。使用的软件为EViews6.0。

(二)变量设计与定义

1.被解释变量

企业技术创新水平(R&D)没有直接的衡量标准,在现有文献中,学者们通常采用企业创新投入和产出两类指标来衡量企业技术创新,其中任曙明和陈焕[25]、王永明和宋艳伟[26]、汤业国与徐向艺[27]、周艳菊和邹飞[28]等学者都从企业创新投入的角度分别用研发人员投入、研销比、研发支出占营业收入比重以及本科及以上员工比例衡量,而温成玉和刘志新[29]则用专利数量衡量技术创新绩效。基于此,本文参考前人的研究成果并结合数据的可得性原则,用研发经费支出占营业收入比重作为衡量企业技术创新能力。

2.解释变量

股权集中度(Tshrfd5)本文用公司前五大股东的持股比例之和衡量,债务约束(Lev)则用公司资产负债率表示。

3.控制变量

国内外大量的文献表明公司规模、盈利能力、董事会规模等因素都对企业技术创新能力有一定的影响,因此为了充分控制各种因素的影响,本文在模型中引入公司规模(size)、盈利能力(ROE)、上市公司年龄(Age)、董事会规模(Bsize)、两职合一(Dual)以及第一股东持股比例(shrfd1)。见表1。

表1 变量设计及定义

(三)模型设计

本文主要考察股权集中度、债务约束对企业创新的影响,故此构建多元线性回归模型,并加入若干控制变量,确保研究结论的准确性,同时本文自变量的数据选用2010-2013年的年度数据 ,我们认为企业高管制定公司未来的发展策略以及企业研发经费的支出是以往年企业经营状况及市场信息为依据。具体模型如下所示:

R&Di,t=β0+β1Tshrfd5i,t-1+β2Levi,t-1+

β3Sizei,t-1+β4Roei,t-1+β5Agei,t-1+

β6Duali,t-1+β7Optioni,t-1+β8Bsizei,t-1+

β9Shrfd1i,t-1+εi,t

(1)

四 实证分析

(一)描述性统计分析

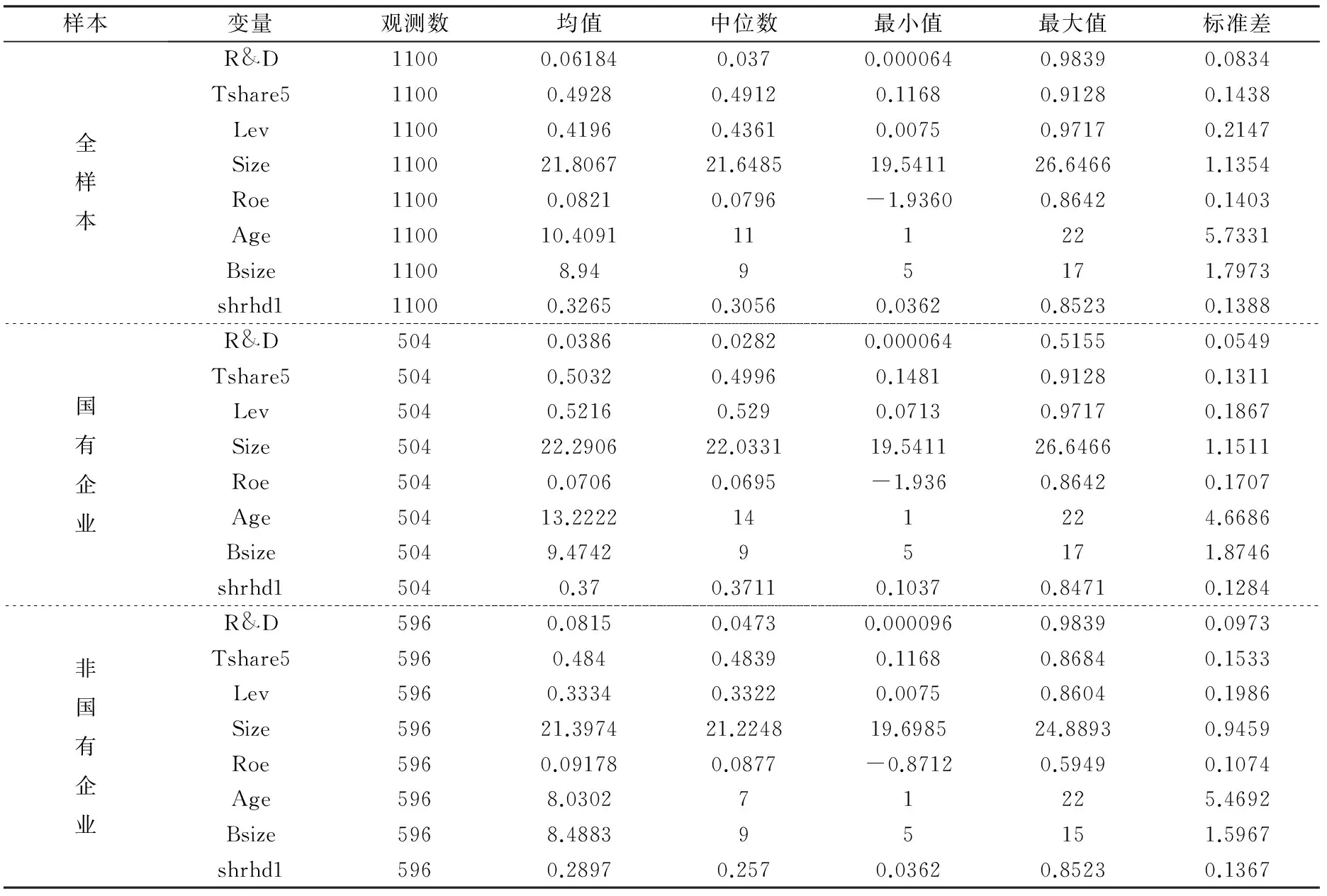

表2是2011-2014年样本公司主要观测数据的描述性统计分析,基于上市公司企业性质差异性,本文按照企业性质将样本分为国有企业和非国有企业,便于分析对比两者的特性。

其一,由全样本的描述性统计分析结果可知,战略性新兴产业上市公司的技术创新能力的平均值为6.184%,与西方发达国家相比差距较明显,最大值为98.39%,最小值为0.0064%,公司间差异极大,均值(6.184%)和中位数(3.7%)的数值显示各样本公司的技术创新能力是呈右偏分布的,这也说明大多数公司的技术创新能力是低于平均值的。从股权集中度数值显示,战略性新兴产业上市公司的股权集中度的均值为49.28%,其数值大小和中位数(49.12%)没有明显差异,说明各样本公司的股权比较集中。债务约束的描述性统计结果显示,战略性新兴产业上市公司的债务水平的均值为41.96%,低中位数(43.61%),这说明各样本公司的债务水平是呈左偏分布的,这也说明大多数公司的债务水平是高于平均值的,最大值为97.17%且远远高于平均水平,最小值为0.75%,公司间差异极大。再观察各样本公司的净资产收益率以及第一大股东持股比例的数值会发现,战略性新兴产业上市公司的净资产收益率也存在极大的差异性,其平均水平为8.21%,高于其他产业的上市公司,最大值为86.42%,最小值为-193.6%,中位数为7.96%低于均值水平,说明大多数样本公司的净资产收益率不到8.21%;各个样本公司第一大股东的持股比例的均值为32.65%与中位数(30.56%)差别不大,说明各样本公司的第一大股东的持股比例没有明显的差异性,这样符合了股权较为集中的观点。

其二,按企业性质比较,国有企业的技术创新能力的均值为3.86%,最大值为51.55%,最小值为0.0064%,公司间差异极大,均值(3.86%)和中位数(2.82%)的数值显示各样本公司的技术创新能力是呈右偏分布的,这也说明大多数公司的技术创新能力是低于平均值的。而非国有企业的技术创新能力的均值为8.15%,最大值为98.39%,最小值为0.0096%,高于国有企业的技术创新能力,这说明与国有企业不同,非国有企业的创新能力要强于国有企业;股权集中度的数值显示,国有企业的均值为50.32%,中位数为49.96%,最大值为91.28%,最小值为14.81%,说明国有企业股权较为集中,大多数样本公司的前五大股东持股比例总和维持在50.32%,而非国有企业的均值为48.4%,中位数为48.39%,最大值为86.84%,最小值为11.68%,这些数值都低于国有企业,说明大多数国有企业前五大持股东股比例总和普遍高于非国有企业;国有企业的债务水平的均值(52.16%)、中位数(52.9%)、最大值(97.17%)及最小值(7.13%)远远高于非国有企业的均值(33.34%)、中位数(33.22%)、最大值(86.04%)及最小值(0.75%),这样可以侧面反映国有企业在举债融资方面比非国有企业更容易。净资产收益率的数值显示,国有企业净资产收益率的均值(7.06%)低于非国有企业(9.178%),这表明非国有企业的生产效率是明显高于国有企业,这与其企业的技术创新能力的大小是分不开的。代理成本理论认为,企业提高一定的债务比例,可以有效地缓解企业经营者和股东之间的矛盾,降低代理成本从而提高公司经营绩效。这意味着适度的资产负债有利于企业财务杠杆效应的发挥,从而对企业绩效产生正向的影响作用。就第一大股东持股比例而言,国有企业第一大股东持股比例无论是从均值(37%)、中位数(37.11%)、最小值(10.37%)都高于非国有企业,这与上述股权集中度的结论相一致。

综上所述,我们可以得出以下结论:第一,国有企业比非国有企业具有较高的负债水平、企业规模以及董事会规模。第二,非国有企业比国有企业具有较高的技术创新能力以及生产效率。第三,就股权集中度而言,国有企业与非国有企业的股权都比较集中,但在数值上,国有企业的前五大股东持股比例总和与第一大股东持股比例的平均水平都高于非国有企业。描述性统计方法只能初步的分析各样本公司基本情况,为此我们构建计量模型对问题进一步深入。

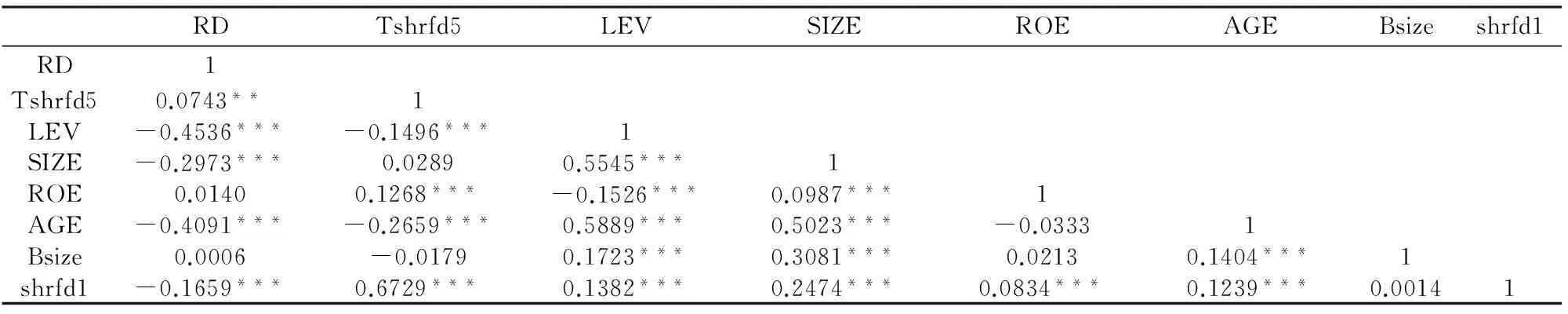

(二)相关系数分析

为考察计量模型中的共线性问题,我们对各主要观测变量进行相关性检验,发现各主要观测变量的相关性系数不大,且在1%、5%、10%的显著性水平下通过检验。

(三)回归结果分析

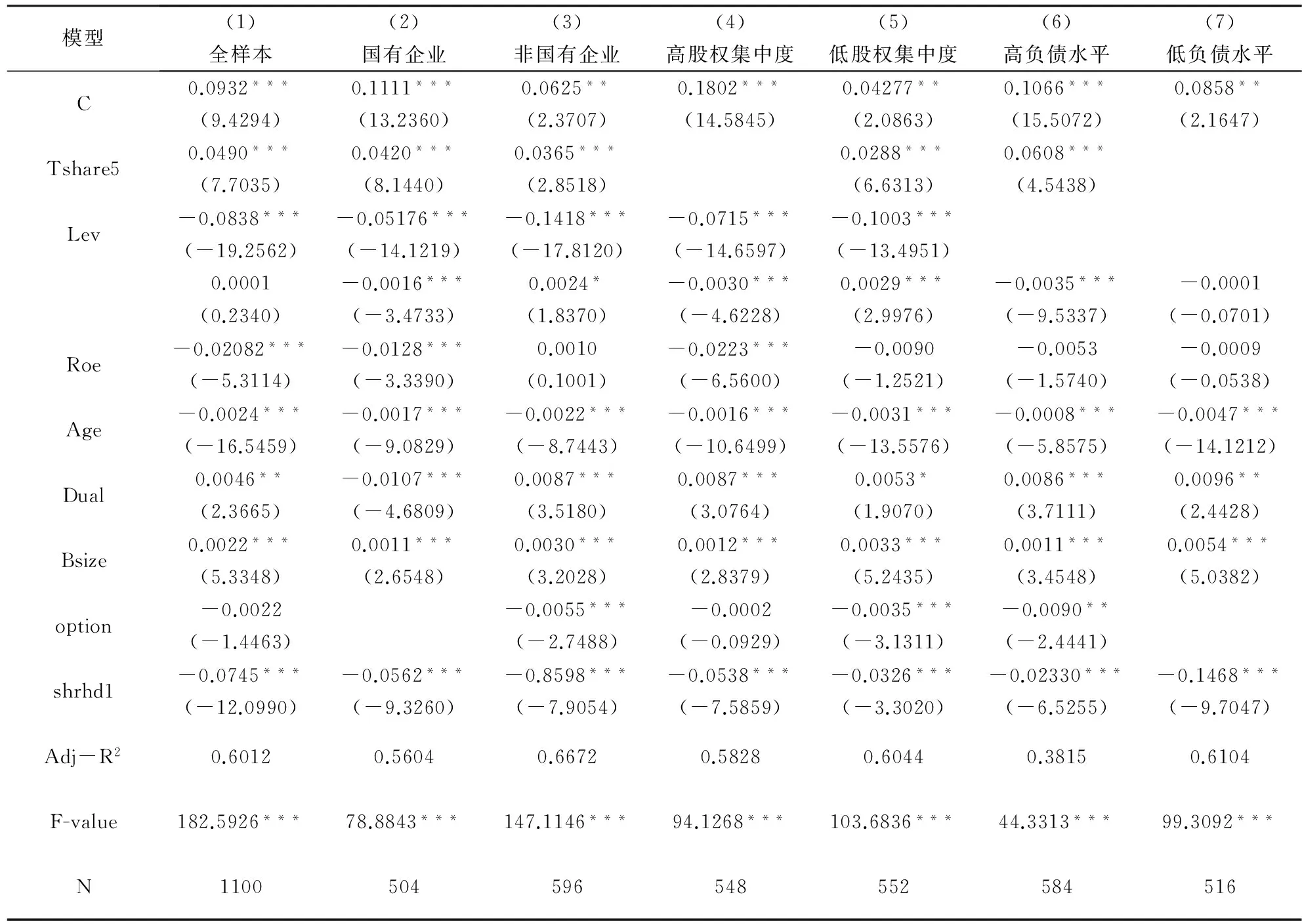

为实现研究目的,本文对样本数据做必要的处理,将样本组按企业性质分为国有企业和非国有企业,若各样本公司四年股权集中度的均值低于样本均值(49.28%)定义为低股权集中度组,否则为高股权集中度组,各样本公司四年债务水平的均值低于样本均值(41.96%)定义为低负债水平组,否则为高负债水平组;基于本文研究对象的特性及样本数据中截面的个数远远大于时间长度,因此我们通过横截面加权的方法采用面板广义最小二乘估计(PCSE),估计结果如下:

从表3模型(1)中的回归结果显示,股权集中度与企业技术创新能力在1%显著性水平下呈正相关,说明企业技术能力会随着股权集中度的增强而得到提升,但从第一大股东持股比例系数来看,第一大股东的持股比例对企业技术创新能力的影响呈显著的负相关,这从侧面支持了冯根福和温军的观点适度的股权结构更有利于企业技术创新[13]。债务约束对企业技术创新能力的影响呈显著的负相关,且影响系数最大,这说明相比于其他因素企业在研发经费支出的决策时会更多地考虑公司目前的财务状况及资本结构。有趣的是,企业规模变量的系数显示企业规模对企业技术创新能力并不存在显著影响,这一结果与大多数学者的研究结论不一致,这可能是由于样本数据差异及研究对象的不同导致的。企业的盈利能力、上市年数、企业性质都与企业技术创新能力呈显著的负相关,而两职合一、董事会规模都与企业技术创新能力呈显著正相关,这说明随着企业上市年数的增长及盈利能的变强,企业经营者更多在乎企业短期目标,而不愿意投入更多的精力在具有高风险的研发上,这一点在国有企业上更加明显,同时随着企业董事会规模的扩大一方面对企业经营者的约束能力变强;另一方面企业抗击风险的能力也相应得到增强。

从模型(2)和(3)的回归结果显示,股权集中度与国有企业和非国有企业的技术创新能力都呈显著的正相关,且对国有企业的影响程度更大,这说明在国有企业中股权集中程度更有利于企业研发的投入,而第一大股东持股比例对非国有企业的技术创新能力的约束作用强于对国有企业的约束,且这种约束是显著的。在债务约束上,国有企业与非国有企业的债务约束与企业技术创新都在1%的水平上显著负相关,且非国有企业债务系数大,这可能是由于国有企业在负债融资方面障碍少,且很容易从金融机构获得贷款支持,而非国有企业存在着较大的负债融资困难,再进行研发投资的话可能会加剧企业经营风险,这就解释了非国有企业技术创新能力对企业负债水平敏感性高于国有企业。国有企业与非国有企业在企业规模、盈利能力、两职合一上对企业技术创新的影响显示出完全相反的结果,即国有企业呈现显著的负相关,而非国有企业在企业规模和两职合一上呈现显著正相关,在企业规模上不显著。

表2 主要观测变量按企业性质划分的描述性统计

表3 各主要观测数据的相关性系数

注:“”、“”、“”分别表示在显著性水平1%、5%、10%通过检验。

表4 股权集中度、债务约束与企业技术创新的回归结果

注:“***”、“**”、“*”分别表示在显著性水平1%、5%、10%通过检验,括号内为T统计值。

从模型(4)与(5)中的回归结果显示,股权集中度低的公司其债务水平对企业技术创新能力的约束作用要强于股权集中度高的公司,且这种约束在1%的显著性水平下显著。低股权集中度的企业的企业规模对企业技术创新能力呈显著的促进作用,且促进效应与模型(3)中的非国有企相同,这说明低股权集中度的企业一般集中在非国有企业中,也说明非国有企业公司的股权较分散,高股权集中度的企业的企业规模与企业技术创新能力呈现出显著的负相关,说明在高股权集中度的企业中,企业规模越大经营者倾向于规避技术创新风险从而减少研发投资行为。其他的控制变量的系数显示,在高股权集中度的企业中,盈利能力、上市年数以及企业性质都与企业技术创新呈现出显著的负相关,两职合一和董事会规模则与企业技术创新呈现显著的正相关;在低股权集中度的企业中,盈利能力和企业性质与企业技术创新呈现出不显著的负相关性,上市公司年数与企业技术创新则呈现出显著的负相关。两职合一与董事会规模与企业技术创新则呈现出显著的正相关。

从模型(6)与模型(7)的回归结果显示,低负债水平的企业股权集中度对企业技术创新能力呈现出显著的正促进作用,且这种作用要明显高于高负债水平的企业股权集中度对企业技术创新能力的促进。这说明高负债水平的股权集中度受债务约束的作用对企业技术创新能力的促进作用有所减弱,而处于低负债水平的企业经营者并不会受高负债的压力而减少技术创新投入。其他的控制变量的系数显示,公司规模与高负债企业的技术创新能力呈显著负相关,与低负债水平企业的技术创新能并没有太大的相关关系,盈利能力无论是与高负债企业的技术创新还是与低负债企业的技术创新来说,都是呈现出不显著的负相关且相关系数极小。上市年数和企业性质都与高负债企业的技术创新和低负债企业的技术创新能力呈显著负相关。两职合一和董事会规模都与高负债企业的技术创新和低负债企业的技术创新能力呈显著正相关。

五 结 论

本文以2011-2014年275家战略新兴产业上市公司为样本,根据研究的需要按企业性质、股权集中程度以及负债水平将企业分为国有企业与非国有企业、高股权集中度与低股权集中度、高负债水平与低负债水平,并通过构建计量模型采用面板截面加权广义最小二乘法(PCSE),对各组分别进行了检验,得出了以下结论:

其一,股权集中度与企业技术创新能力呈显著的正相关,且债务水平对企业股权集中度与企业技术创新能力的影响具有一定的对约束能力,具体表现在高债务水平下的企业股权集中度对企业技术创新能力的影响明显弱于低债务水平下的企业。

其二,债务水平与企业技术创新能力呈显著的负相关,且股权集中强度对企业股权集中度与企业技术创新的影响有一定的促进作用,具体表现在高股权集中度的企业债务水平对企业技术创新的约束能力要强于低股权集中度企业。

其三,第一大股东持股比例与企业技术创新能力呈现出现在的负相关,且在非国有企业中表现最突出,相关系数最高。

其四,企业规模对企业技术创新的影响受企业性质、股权集中程度的影响,盈利能力、两职合一对企业技术创新的影响都在不同企业性质下存在显著差异,董事会规模与企业技术创新呈显著的正相关,企业上市年数与企业技术创新则呈显著负相关。

[1] O'sullivan M.The innovation enterprise and corporate governance [J]. Cambridge Journal of Economics,2000,(24):393-416.

[2] 徐宁,徐向艺.控制权激励双重性与技术创新动态能力——基于高科技上市公司面板数据的实证分析[J].中国工业经济,2012,(10):45-49.

[3] 马富萍.高管持股与技术创新的相关性研究:基于文献综述[J].科技管理研究,2009,(11):172-175.

[4] 韩剑,严兵.中国为什么缺乏创造性破坏——基于融资约束的解释[J].南开管理评论,2013,(4):124-132.

[5] 赵洪江,陈学华,夏晖.公司自主创新投入与治理结构特征实证研究[J].中国软科学,2008,(7):145-149.

[6] Hill C W L,Snell S A.External control corporate strategy and firm performance in research-intensive industries[J].Strategic Management Journal,1988,(9):577-590.

[7] Honsono Kaoru,Tomiyama Masayo,Miyagawa Tsutomu.Corporate governance and research and development:evidence from Japan[J].Economic Innovation New Technology,2004,(2):141-164.

[8] 杨勇,达庆利,周勤.公司治理对企业技术创新投资影响的实证研究[J].科学学与科学技术管理,2007,(11):61-65.

[9] 盛晓娟,陶秋燕,鲍新中.基于结构方程模型的公司治理对企业技术创新影响分析[J].科技与经济,2014,(2):24-28.

[10] 李婧,贺小刚.股权集中度与创新绩效:国有企业与家族企业的比较研究[J].商业经济管理,2012,(10):40-51.

[11] 文芳.股权集中度、股权制衡与公司R&D投资——来自中国上市公司的经验证据[J].南方经济,2008,(4):41-52.

[12] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008,(7):91-101.

[13] 杨德伟.股权结构影响企业技术创新的实证研究——基于我国中小板上市公司的分析[J].财政研究,2011,(8):56-60.

[14] 杨建君,王婷,刘林波.股权集中度与企业自主创新行为:基于行为动机视角[J].管理科学,2015,(2):1-11.

[15] 张宗益,张湄.关于高新技术企业公司治理与R&D投资行为的实证研究[J].科学学与科学技术管理,2007,(5):23-26.

[16] 陈昆玉.创新企业的创新活动、股权结构与经营业绩——来自中国A股市场的经验证据[J].产业经济研究,2010,(4):49-57.

[17] Hall,Bronwyn H.and Josh Lerner. The financing of R&D and development[J].Oxford Review of Economic Policy,2002,(1):35-51.

[18] Williamson,O.E.Corporate finance and corporate governance[J].Journal of Finance,1988,(43):567-591.

[19] O'Brien,J.The capital structure implication of pursuing a strategy of innovation[J].Stategic Management Journal,2003,(24):415-431.

[20] Brandon Julio,Woojin Kim,and Michael Weisbach.What determines the structure of corporate debt issues?[J]National Bureau of Economic Research,2007,(23):46-53.

[21] 文芳.产权性质、债务来源于企业R&D投资——来自中国上市公司的经验数据[J].财经论丛,2010,(3):71-78.

[22] 温军,冯根福,刘志勇.异质债务、企业规模与R&D投入[J].金融研究,2011,(1):167-181.

[23] 赵自强,赵湘莲.债务水平与公司研发投资决策研究——对中国制造业上市公司的实证分析[J].审计与经济研究,2008,(6):106-110.

[24] 刘胜强,刘星.上市公司负债水平对企业R&D投资的影响[J].科技进步与对策,2011,(11):87-90.

[25] 任曙明,陈焕.产业技术创新能力与资本结构关系的实证研究——以我国上市公司为例[J].科技进步与对策,2009,(9):63-66.

[26] 王永明,宋艳伟.独立董事对上市公司技术创新投资的影响研究[J].科学管理研究,2010,(5):94-97.

[27] 汤业国,徐向艺.中小上市公司股权激励与技术创新投入的关联性——基于不同终极产权性质的实证研究[J].财贸研究,2012,(2):127-133.

[28] 周艳菊,邹飞.盈利能力、技术创新能力与资本结构——基于高新技术企业的实证分析[J]科研管理,2014,(1):48-57.

[29] 温成玉,刘志新.技术并购对高技术上市公司创新绩效的影响[J].科研管理,2011,(5):1-7.

The Ownership Concentration Degree,Debt Constraints and Technological Innovation:Based on the Empirical Evidence of Strategic Emerging Industry Listing Corporation

LI Xiao-juan1,2

(1.Business school of Central South University, Changsha 410083,China;2.Hunan University of Finance and Economics ,Changsha 410205,China)

Using the regression model method, according to 275 strategic emerging industries listed companies 2011-2014 sample data to construct econometric model to empirically test the ownership concentration degree, the influence of debt constraints on technology innovation, the study found that: ownership concentration degree and the enterprise technological innovation capability was positively correlated and debt level of enterprise ownership concentration degree and the enterprise technological innovation capability influence has certain constraints, specific performance in the high debt levels of enterprise ownership concentration on enterprise technology innovation capability influence significantly weaker in enterprises with low debt levels. Debt levels and enterprises technological innovation capability is significant negative correlation, and ownership concentration strength of enterprise ownership concentration degree and the enterprise technological innovation influence a certain role in promoting, the specific performance in the high ownership concentration degree of corporate debt level of enterprise technology innovation capacity constraints is stronger in lower ownership concentration degree, enterprise.

strategic emerging industries;the ownership concentration degree; debt constraints

2015-11-10

湖南省自然科学基金项目:“战略新兴产业知识转移与技术创新路径分析”(13JJ5037)

李小娟(1977—),女,湖南安乡人,湖南财政经济学院副教授,中南大学商学院工商管理博士后,湖南师范大学硕士生导师.研究方向:人力资源管理.

F273.1

A

1008—1763(2016)04—0093—07

猜你喜欢

英语文摘(2020年11期)2020-02-06

现代营销(创富信息版)(2018年10期)2018-10-12

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

甘肃农业(2017年3期)2017-04-22

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

中国卫生(2016年4期)2016-11-12

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27