政策性毛利率在烟叶经营绩效分析中的应用

2017-01-10 01:42邹瑾刘茜

山西农经 2016年14期

□邹瑾 刘茜

(长沙市烟草公司浏阳市分公司湖南长沙410100)

政策性毛利率在烟叶经营绩效分析中的应用

□邹瑾 刘茜

(长沙市烟草公司浏阳市分公司湖南长沙410100)

对于从事烟叶生产业务的公司来说,烟叶的种植面积、销售价格、收购价格,以及很多对烟农的补贴等均由国家烟草总局计划规定。因而在进行绩效考核时,会出现不可控费用,政策性造成的不可控费用和公司经营过程中的可控费用交织在一起,给绩效分析、考核造成了一些障碍。此外,财务报表报送的业绩是按照我国会计准则规定的会计年度编制的,而烟叶生产中,因为收购环节与销售环节可能存在烟叶等级的变化、费用的年度间分摊等,也会影响烟叶生产环节的绩效分析。鉴于此,CL地市级两烟公司在烟叶绩效分析中,引入了政策性毛利、生产年度经营报表,区分了政策性不可控费用和公司可控费用在绩效中的单独反映,消除了会计年度与生产年度的差异导致的烟叶生产经营绩效计算上的障碍,在此基础上利用因素分析法,有效地对2009-2014年的烟叶生产基地的经营绩效进行了分析。

政策性毛利率;生产年度;因素分析法

1 CL两烟公司烟叶绩效分析现状

CL公司属于两烟公司,同时经营卷烟销售、烟叶生产销售。纯销区以卷烟市场状态为依托,可以直接根据卷烟市场分析经营情况,而两烟区由于涉及烟叶生产、收购、调拨等环节,收购价格受政策影响、调拨价格由市场决定,又存在着政策性补贴等因素,同时由于烟叶生产与烟叶销售分属不同年度,本年度的烟叶生产要到下一年度才能实现销售,因此单由会计报表很难直观看出烟叶经营的实际绩效。

从会计年度的财务报表上看,CL公司2009年~2013年烟叶经营一直处于亏损状态,2014年才开始扭亏为盈,为剖析亏损的原因,保持并扩大近两年的成果,财务部门对烟叶尤其是各烟草站的业务开展、资产占用、烟基建设以及相关的成本费用情况进行了调研。

目前财务核算的烟叶税前利润是如此计算的:

烟叶税前利润=烟叶销售收入-烟叶销售成本-烟叶税金-已售烟叶产前投入-烟基建设投入-烟叶直接费用-烟叶分担的行政费用;

其中:销售收入=烟叶调拨价格×烟叶销售量

烟叶销售成本=烟叶收购价格×烟叶销售量

已售烟叶产前投入=产前投入结转系数×烟叶产前投入总额

烟叶分担的行政费用=烟叶销售收入×(行政费用总额/销售收入总额)

CL公司2009年~2014年间,烟叶所创造的税金(含烟叶税及附加、增值税及附加)在不断增加,由2009年的4 853万元增加到了2014年的7 087万元。但2009年~2013年烟叶利润则持续小于零,2009年亏损4 630万元,且亏损额持续扩大了2012年的11 925万元,之后亏损缩小,2014年实现了扭亏为赢,利润为2 750万元。

对比之后发现,在种植面积、烟叶收购量、烟叶收购价格高度计划的情况下,成本费用便是盈利与否、盈利多少的决定性因素,但是成本费用由于账务处理与会计年度的限制,导致与实际生产年度有所偏差,无法具体体现出年度生产实际影响了产品的利润情况。因此CL公司在烟叶绩效分析中,引入了政策性毛利、生产年度经营报表,区分了政策性不可控费用和公司可控费用在绩效中的单独反映,消除了会计年度与生产年度的差异导致的烟叶生产经营绩效计算上的障碍。

2 政策性毛利率的含义与应用思路

2.1 政策性毛利率的含义

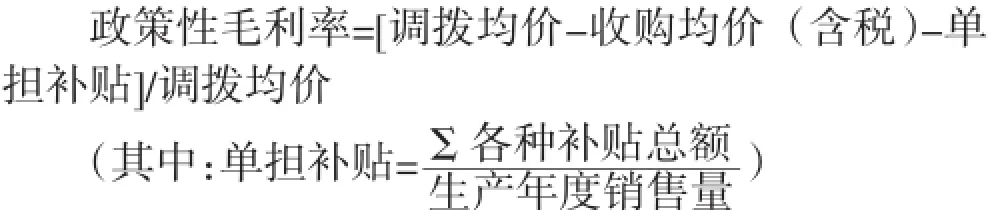

政策性毛利率是指在政策性的计划指标影响下带来的利润空间,如果政策性毛利率大于0,则说明政策性因素对于烟叶利润起的是积极方面的作用,需要另外挖掘烟叶亏损的原因;如果小于0,则说明烟叶亏损受政策性因素的影响,当然不排除还有其他原因加剧亏损。政策性毛利率的计算公式为:

国家烟草总局的补贴有的是按种植面积设计标准,有的是按照收购量确定标准,因此在计算时,将全部补贴换算成了生产年度的销售量。用生产年度而不是会计年度的销售量,就是为了避免成本分摊口径上的变化导致分析数据不准确。

2.2 政策性毛利率的应用思路

2.2.1 利用政策性毛利率和政策性毛利的概念,将所有政策性因素(种植面积、收购量、销售量、调拨价格、收购价格、各种政策性补贴)对利润的影响统一为政策性毛利(政策性毛利=调拨均价-收购均价-各种补贴/销售担),并计算政策性毛利率,由此推导出烟叶经营受政策性因素的影响程度。

2.2.2 采用因素分析法重点分析公司自行控管的成本费用因素(除政策性补贴之外的其他产前投入如烟叶物资消耗,烟基投入、其他直接费用和专项费用)对利润的影响,找出成本费用的差距点。

2.2.3 就产前投入、烟基投入和其他直接费用中的重要项目进行详细分析,判断其增减原因中客观的价格波动影响和主观的消耗量影响。

为了符合生产管理的需要,在具体分析中,CL公司剔除了几个干扰因素:(1)鉴于近五年来,行政费用的分摊数据计算口径有变化,在分析烟叶亏损原因时暂时忽略这部分内容,只考虑与烟叶直接相关的费用;(2)烟叶产前投入、烟基建设、烟叶直接费用当年发生当年计入成本,会计年度与生产年度没有区别,但收购成本随销售结转,可能跨两个会计年度,为了避免成本结转上的口径问题,分析中的销售收入、销售量等均按生产年度统计。

3 政策性毛利率在CL公司中的具体应用

3.1 政策性毛利率引入后的绩效分析表

CL公司建立了表1的标准表格,计算成单担指标,是为了剔除因为数量的差异导致的质上的差异,也是为了避免因数量的变化隐藏某些质的问题。将政策性毛利率、各项单担成本与费用结合在了一起,通过基础数据的直接整合直观的看出烟叶绩效的亏损点与改进点。表1中的第一列来自于公司销售收入与生产年度销售量的比值,实际中是按照烟叶等级在国家计划指导下的市场价格。收购均价是按照生产年度的收购成本与收购量的比值,也含有国家指令性约束。单担补贴的计算办法上文已阐述。第5列即价差减去补贴就是政策性毛利,第6列是政策性毛利率。

由表2可知,CL公司政策性毛利率均大于30%,2014年达到了40%,这说明不存在政策性亏损。真正亏损的原因是公司自主决策引起的成本费用消耗。

3.2 剔除政策性因素后公司可控费用对绩效的影响

表1的第7列,单担物资消耗,主要是指育苗物资、包装物资等烟叶生产、育苗过程中发生的、归集在“产前投入”科目核算的内容。所以第8列就是扣除了产前投入的利润。从第8列可以看出,公司烟叶生产部门在扣除产前投入费用之前,经营是有效的。第9列是烟叶生产直接费用,包括收购人员工资、技术人员工资等,第10列专项费用。这些费用都是逐年由种植面积、收购量直接决定的费用。第12列是烟基投入,包括烤房建设、育苗棚建设、烟叶基地沟渠、机耕道的建设、烟用机械设备的购置费用等。这里包括可长期使用的烟基、低值易耗的烟基设备等,按照成本费用的管理办法以及发生的机理,CL公司在进行绩效分析时将其放在最后。其会计处理目前采用的是一次性摊销的办法。从烟用物资的消耗直至烟基建设费用等,都是公司的可控费用,在不存在政策性亏损的情况下,这些费用的发生额度、会计处理的方法直接决定了公司的盈利或亏损。由表2第11列可知,在扣除烟叶基础设施建设费用之前,CL公司单担烟叶的利润仍旧大于零,但第12列扣除烟基之后的单担利润,6年中有5年小于零,即亏损。因此CL公司可以得出结论:之所以亏损是因为烟基建设费用大。为什么会大,需对烟基建设费用的发生幅度、规模等进一步的逐项分析。CL公司财务部经过进一步详细的分析,认为烟基导致烟叶生产亏损的主要原因在于:(1)烤烟房、烟用设备的构建、管理、使用上存在漏洞;(2)会计核算上采用一次性摊销方法是不合适的,这是导致亏损的根本性原因。因此,这是账面上的一种虚亏,但如果不加强烟基建设的规划、管理,将妨碍绩效的提高。

表1 2009-2014年单担烟叶利润(元/担)

3.3 对可控费用进行因素分析,进一步厘清费用变化市场原因和主观原因

以育苗成本为例来分析。育苗成本的上升,一般有三种原因:育苗总量增加、单位面积育苗物资耗用量增加、育苗物资价格上升。在种植面积不断下降的情况下,育苗总量也是下降的。育苗物资价格的提高是一种市场客观因素,公司无法把控,但在调研中,CL公司发现基质消耗量的增加、漂浮盘更新率的上升也是育苗成本上升的重要原因。

2011年~2014年间基质的的出库总量是随种植面积增加而增加、随种植面积减少而减少的,但每亩耗用量却是递增的(2012年高得特殊)。剔除2009年的不全数据,以2010年为基础,CL公司利用因素分析法计算出了种植面积、每亩耗用量及单位价格的上升对基质最终耗用额的影响。单位耗用量逐年增加,因此增加的成本2011年比2010年增加2万多元,2012年相对于2011年增加了29.35万元。除2014年占比较低外,消耗量的增加是浏阳基质成本上升的重要因素,当然2013年基质成本下降,单位耗用量下降贡献其中46.25%的减少量。

表3 2009-2014年基质耗用量及种植面积、单位耗用量与价格总变化对成本的影响

漂浮盘同样以2010年为基础分析,耗用量波动频繁。如果按照经验数据20%的损耗率,每667m28-9个漂浮盘计算,目前的每667m2新盘追加数量平均应该是1.5-1.8盘,但只有2010年的使用量是低于此范围的,2014年大体接近,2011和2012年分别达到了16.76和18.89个盘。2011年因为单位耗用量增加,导致漂浮盘成本提高102万元,2012年因单位耗用量提高增加了17.46万元。2013年和2014年漂浮盘成本下降,单位耗用量的影响也比较显著。因此,企业想要显著降低生产成本,利用技术创新、管理创新来降低单位面积的育苗耗用是最直接显著的方式。

结束语

政策性毛利率是利用两烟区分公司的特殊经营方式,针对烟叶的计划种植、计划收购、计划调拨的特殊状态,为了最直观的体现烟叶绩效的实际成绩的有效方法,它剔除了两种年度口径所带来的影响、也剔除了由于种植量与面积等规模因素带来的影响,仅仅只考虑管理成本费用的问题,可以为公司生产流程的改进、管理方法的更新提供有效指导,也有助于不同两烟区之间的直接对比,使得对标更为有效,但是政策性毛利法需要的数据量大,将年度之间的数据进行拆分极为复杂,需要统计大量的数据,切换核算口径,工作量较大,可以在年度分析中使用,但不适宜月度、季度等频繁使用。

表4 2009-2014年漂浮盘耗用量及种植面积、单位耗用量与价格总变化对成本的影响

[1]周勇,浏阳市烟草公司烟叶生产绩效管理体系设计与实施[D].中南大学,2012.5.

[2]邓小红,刘展,郭利,曹丽君.湖北保康烟叶生产绩效分档考核制度探索[J].园艺与种苗,2016.1.

[3]江欢,庄丰池.制度创新、同意一致性和制度绩效——两个烟叶合作社产生机理与运行绩效的比较分析[J].台湾农业探索,2013.6.

[4]张玲燕.浅谈绩效管理[J].企业科技与发展,2008(12). [5]查屹梅.浅谈绩效管理中的沟通[J].经济师,2007(12).

1004-7026(2016)14-0080-03

F234

A

10.16675/j.cnki.cn14-1065/f.2016.14.060

邹瑾(1974.1-),女,汉族,湖南长沙人,北京科技大学应用经济学硕士,高级经济师,主持及参与《湖南省烟草商业企业对标管理应用及研究》等大型管理类科研课题。

刘茜(1991.6-),女,土家族,湖南常德人,中国人民大学管理学学士。

猜你喜欢

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

现代营销(创富信息版)(2018年5期)2018-07-12

财会学习(2017年24期)2017-12-20

中国自行车(2017年5期)2017-06-24

中国化肥信息(2016年48期)2016-05-17

人间(2015年8期)2016-01-09

环球市场信息导报(2015年15期)2015-12-03

IT时代周刊(2015年9期)2015-11-11