企业社会责任与盈余管理治理——基于盈余管理方式和动机的综合分析

2017-01-10 01:08冯丽艳赵天骄

重庆大学学报(社会科学版) 2016年6期

冯丽艳,肖 翔,张 靖,赵天骄

(北京交通大学 经济管理学院,北京 100044)

企业社会责任与盈余管理治理

——基于盈余管理方式和动机的综合分析

冯丽艳,肖 翔,张 靖,赵天骄

(北京交通大学 经济管理学院,北京 100044)

盈余管理产生的根源是信息不对称环境下企业产生的道德风险,严重干扰资本市场的有效运行。文章以盈余管理产生的根源为出发点,选取能够降低企业道德风险的社会责任作为视角,研究在中国当前环境下,社会责任对企业盈余管理行为的影响效应。研究发现:社会责任对企业盈余管理行为具有治理作用,良好的社会责任表现可以降低企业的整体盈余管理水平,不过,相对于应计项目盈余管理,社会责任对企业真实活动盈余管理行为的治理作用更为显著;并且即使在企业具有较强的资本市场动机时,社会责任的这种治理作用也并不会减弱,依然能够较好地抑制企业的盈余管理行为。文章细化和拓宽了关于盈余管理治理机制的研究,为监管层更好解决上市公司盈余信息质量问题提供了新的思路。

社会责任;盈余管理;治理

一、研究背景与问题

从历年来证监会对上市公司年报检查的结果看,盈余管理始终是影响中国资本市场会计盈余质量的一个重要因素。为实现短期盈余目标,许多上市公司不惜利用各种手段调节会计利润,大大降低了会计信息的可靠性,不仅会误导投资者的投资决策,甚至导致投资者遭受重大损失,严重干扰资本市场的有效运行。所以,如何治理上市公司的盈余管理行为,一直是资本市场监管和学术界广泛关注的问题。

盈余管理是企业管理者运用会计手段或者安排交易操纵财务报告结果,以误导利益相关者对企业业绩的理解或者影响以报告数据为基础的合约的结果[1],其产生的根源是信息不对称环境下企业产生的道德风险[2]。在信息不对称的掩护下,拥有信息优势的企业管理者为了个人私利或组织局部利益而产生道德风险,违背会计信息的中立性原则,利用盈余管理手段操纵会计盈余水平,误导利益相关者的决策,甚至导致其利益受到损害,所以,盈余管理不仅是一种会计违规行为,也是一种不符合企业合法诚信道德伦理的行为。从产生根源出发,对企业盈余管理行为的治理可以从以下两个方面入手:一是降低信息不对称,弱化管理层进行盈余管理的信息环境优势;二是促进企业提高商业伦理道德,依法诚信经营,降低道德风险,从主观上约束盈余管理行为。

一直以来,对于企业盈余管理的治理,理论界和实务界关注的重点主要是如何降低信息不对称问题。所以现有文献多从独立审计、公司治理、内部控制等方面来研究盈余管理治理机制[3],同时,为提高上市公司盈余质量,中国的监管层也一直致力于各种制度建设来促进资本市场信息透明度的提高。虽然这些研究和实践对降低中国资本市场的信息不对称问题发挥了积极作用,但是,由于会计盈余指标在中国资本市场股票发行、再融资等重要决策中的政策刚性,许多上市公司还是会在制度监管的空隙中,想法设法利用各种盈余管理手段来获取一定的经济利益,所以,企业盈余管理仍然是干扰中国资本市场信息透明度的突出问题。

近年来,随着企业社会责任理论研究的深入和实践的增多,人们普遍认同关注利益相关者的需求并且以符合社会道德伦理的方式从事经营活动是企业社会责任的基本要求[4-5],因此,注重社会责任的企业会诚信守法经营,减少企业及其管理层在信息不对称环境下的机会主义倾向,那么,从降低其道德风险的角度看,社会责任对企业盈余管理行为应该能够发挥治理作用。诸多实证研究表明,社会责任中的企业伦理会引导经营者遵守更高的行为标准,良好的企业社会责任可以约束管理层的应计项目盈余管理行为,减少利润操纵,提高会计盈余质量[6-8]。但是,也有学者从信号传递理论出发,认为承担社会责任可以为企业赢得良好的企业形象,分散利益相关者的注意力,因此当企业进行盈余管理之后,可能会利用企业社会责任作为其掩饰工具,如McWilliams等[9]、Prior等[10]、邓学衷等[11]的实证研究均发现,企业经理人会通过承担社会责任,为公司树立良好的社会形象,减少利益相关者对其盈余管理行为的监督,进而实现自身利益最大化,承担社会责任可能成为企业进行盈余管理的庇护工具。由此可见,社会责任对企业盈余管理行为是否能够发挥治理作用,相关研究结论并不一致。而在中国当前的经营环境下,一方面,在监管层和社会各界积极推动下,企业社会责任意识和实践不断得到增强,另一方面,为谋求资本市场的各种利益,企业往往有较强的盈余管理动机,那么,在这种环境下企业良好的社会责任表现能够对管理者的盈余管理行为发挥治理作用吗?还是仅仅作为管理者进行盈余管理的掩饰工具呢?

本文结合中国企业的盈余管理动机,对当前中国企业的社会责任表现与其盈余管理行为的关系进行研究,并且考虑到以往文献较多关注了应计项目盈余管理行为,而对企业真实活动盈余管理行为考虑较少,本文就企业的应计项目和真实活动盈余管理进行综合考虑。研究发现:当前中国企业良好的社会责任表现对其盈余管理行为具有治理作用,并且对真实活动盈余管理行为的治理作用更为显著,而且当企业面临较强的资本市场动机时,社会责任的这种治理作用并不会减弱,依然能够较好地抑制企业的盈余管理行为。

与以往研究主要关注企业应计项目盈余管理不同,本文综合考虑了应计项目和真实活动盈余管理以及总盈余管理水平,研究更加全面和深入,细化和拓宽了关于盈余管理治理机制的研究。此外,本文的研究发现当企业盈余管理动机较强时,社会责任依然能很好地抑制企业的盈余管理行为,为监管层有效解决中国上市公司的盈余质量问题提供了有益的参考。

二、理论分析与研究假设

随着社会责任理论的发展和完善,学术界普遍认同Carroll提出的企业社会责任包括经济责任、法律责任、道德伦理责任和自愿责任的理论框架[4],经济责任仅仅是企业社会责任的一部分,法律责任和道德伦理责任也是企业社会责任的重要内容[12-13]。此外,《ISO26000:社会责任指南》中也明确将信息透明,遵守诚信、公平和正直的行为道德标准,尊重法治和规范等作为企业社会责任实践的基本原则[14]。所以,杨萍指出企业不仅是经济主体,而且是道德主体[15],要以符合法规和诚实守信道德伦理的方式开展经济活动,实现经济利益。而盈余管理行为是在信息不对称环境下,企业为了个人私利或组织局部利益,违背会计信息的中立性原则,人为调节会计盈余水平,违背企业诚信道德伦理的一种欺骗行为,会误导包括投资者等在内的利益相关者的决策,甚至导致利益相关者的重大损失,所以盈余管理是企业社会责任所不支持的,富有社会责任感的企业会减少或抵制这种不道德的行为。

此外,在社会责任框架下,人们评价企业的指标更加多元化,经济表现和社会道德表现都是评价企业绩效的重要内容,积极承担社会责任能够为企业赢得声誉资本[16]。盈余管理等欺骗手段也许能够为企业谋取短期经济利益,但这种不诚信的行为一旦暴露,将会大大降低利益相关者对企业社会道德表现的评价,损害企业的声誉,甚至导致严重的声誉资本和企业价值的损失。Davison等的研究就表明企业财务报告违规等不负责任的行为一旦曝光,资本市场会作出强烈的负面反应,从而导致企业股价发生显著的负面异常变动[17]。所以,良好的社会责任表现为企业积累的声誉资本增加了企业从事诸如盈余管理等不诚信行为的道德成本,可以降低企业进行盈余管理的机会主义倾向,进而抑制企业的盈余管理行为。

但是,有学者基于信号传递理论视角的分析认为,良好的社会责任表现也可能会庇护和掩饰企业的盈余管理行为。根据信号传递理论,企业会基于特定目的积极自愿地向市场传递利好信息,进而争夺有限的资源,提升企业价值。而利益相关者理论认为企业是一个由利益相关者组成的多边契约关系,企业的盈余管理行为不仅会损害股东的利益,而且也会造成其他利益相关者的损失,因此盈余管理作为一种负面信号,一旦被利益相关者发现,他们会采取各种手段来惩罚管理层,包括顾客的流失和忠诚度下降、政府的行政处罚、债权人的借款限制等,这会使企业声誉受损,企业价值降低。为了避免这种情况的发生,减少来自利益相关者的压力,企业会通过承担社会责任,向利益相关者传递其积极为他们谋求利益的正面信号,努力满足利益相关者的要求,从而得到股东的认可,同时也会赢得债权人的信任,加强顾客的忠诚度,提高公司的吸引力,降低社会公众与政府的监管等,这些积极效应会提高企业的声誉,掩饰企业的盈余管理行为,或者缓冲企业盈余管理负面信号的影响。McWilliams等的研究就表明企业管理者通过承担社会责任所树立的良好社会形象,可以减少利益相关者对其盈余管理行为的监督,进而实现自身利益最大化[9];Prior等也发现管理层为了降低利益相关者对其盈余管理行为的警惕性,会通过积极承担企业社会责任来赢得利益相关者的支持,缓冲利益相关者对其盈余管理的激进性惩罚行为[10]。由此,企业社会责任也可能会成为企业管理者进行盈余管理的庇护手段和掩饰工具。

基于上述分析,企业良好的社会责任表现既有可能抑制管理层的机会主义倾向,对其盈余管理行为发挥治理作用,也可能会充当管理层庇护和掩饰盈余管理行为的工具,故本文提出如下竞争性假设。

假设A:社会责任对企业盈余管理行为具有治理作用,企业社会责任表现与其盈余管理水平负相关。

假设B:社会责任对企业盈余管理行为具有庇护作用,企业社会责任表现与其盈余管理水平正相关。

三、研究设计

(一)样本选取

本文选取2008-2012年深沪A股主板上市的公司作为研究样本。为保证数据的有效性和连续性,消除异常样本对研究结论的影响,本文对样本数据做如下处理:(1)剔除金融、保险类行业的公司;(2)剔除变量值缺失的公司;(3)对连续变量在上下1%分位上进行缩尾(Winsorize)处理。最终形成一个包含7 798个有效观测值的数据样本。

文中所需财务数据来源于CSMAR数据库和锐思数据库,社会成本支出从公司年报及相关科目附注中手工搜集。

(二)主要变量定义

1.盈余管理(EM)

由于采用方式不同,企业盈余管理包括应计项目盈余管理和真实活动盈余管理,两种方式各有利弊,企业会结合自身特点权衡这些利弊,综合或替代性地使用这两种方式进行利润操纵[18],使不同企业的应计项目盈余管理水平和真实活动盈余管理水平存在差异,因此本文分别采用应计项目盈余管理水平、真实活动盈余管理水平、总盈余管理水平三种方式来度量企业的盈余管理行为。

(1)应计项目盈余管理水平(AM)。

应计项目盈余管理水平AM的估计采用Dechow等提出的修正的Jones模型[19],通过分离出操纵性应计利润而得到。具体模型为:

(1)

其中,NIt为第t年净利润,CFOt为第t年经营现金净流量,At-1为第t-1年总资产,ΔSt为相比于上一年本年主营业务收入变化额,ΔARt为本期比上期应收账款的变化,PPEt为第t年固定资产净额。通过对模型(1)分年度分行业(制造业按二级行业分类回归,其他行业按一级行业分类)截面数据混合回归得出的残差即为操纵性应计利润,用Z-score方法标准化后作为应计项目盈余管理水平AM的度量。

(2)真实活动盈余管理水平(RM)。

真实活动盈余管理水平RM的估计利用Roychowdhury的方法,通过计算企业的异常现金流、异常生产成本与异常期间费用后加总而得到[20]。该方法分为三步。

①估计正常生产成本。具体模型为:

(2)

其中,PRODt代表正常生产成本,为第t年主营业务成本与第t年相对上年存货增加额之和,At-1为第t-1年总资产,St为第t年主营业务收入,ΔSt为相比于上一年本年主营业务收入变化额。利用模型(2)通过分年度和行业进行回归估计出的残差ε即为非正常生产成本(AbPROD)。

②估计正常费用支出。具体模型为:

(3)

其中,DISXt代表企业的正常费用支出,为第t年的销售费用、管理费用、财务费用之和,At-1为第t-1年总资产,St-1为第t-1年主营业务收入。利用模型(3)通过分年度和行业进行回归估计出的残差ε即为非正常费用(AbDISX)。

③计算真实活动盈余管理水平。一般来说,具有真实盈余管理动机的公司表现为较高水平的非正常生产成本AbPROD和较低水平的非正常费用AbDISX,因此,构造一个综合变量:

RM=AbPROD+(-1)×AbDISX

(4)

经Z-score标准化后作为真实活动盈余管理水平RM的度量。

(3)总体盈余管理水平(TM)

由于应计项目盈余管理水平与真实活动盈余管理水平分别反映两种方式下各自的盈余管理水平,而实践中公司管理层会结合自身特点综合或替代运用这两种方式[18],所以为全面反映企业的盈余管理总体水平,本文定义总体盈余管理水平TM为标准化后的应计项目盈余管理水平AM与真实活动盈余管理水平RM之和。

2.企业社会责任(CSR)

关于企业社会责任的度量,目前国外学者主要采用声誉指数法、内容分析法、声誉评级法、KLD指数法等,而国内学者受企业披露的社会责任信息的局限,企业社会责任的度量方法与国外存在较大差异,朱松[8]和翟华云[21]选用润灵环球责任评级得分进行度量,而潘妙丽[22]、沈洪涛等[23]和张川等[24]则选用每股社会贡献值等指标。考虑到润灵环球责任评级倾向于对企业社会责任报告披露形式完整性进行评价,而每股贡献值的概念与Carroll[4]提出的企业社会责任包括经济责任、法律责任、伦理责任和自愿责任四个方面的内容框架相一致,并且也与利益相关者理论相契合,所以本文选用每股贡献值作为企业社会责任的度量标准。

每股贡献值的概念出自2008年上海证券交易所发布的《关于加强上市公司社会责任承担工作的通知》,该指标用来反映企业承担社会责任的程度。计算方法为:

每股社会贡献值=每股收益+每股增值额

考虑到由于增发、配股、股票股利等因素导致的企业股票数量变动会造成不同期间的每股社会贡献值可比性较差,本文采用研究期间内(2008-2012)的年度平均股票数量(即2008-2012各年年末股票数量之和/5)作为分母,对每股贡献值指标的计算方法进行修正,即:

修正后每股社会贡献值=[净利润+(支付的各项税费-收到的税费返还)+支付给职工及为职工支付的现金+偿付利息支付现金+公益捐赠支出+赞助费-因环境污染等造成的其他社会成本]/研究期间内年度平均普通股数量

(5)

3.盈余管理动机(Motivation)

企业进行盈余管理的动机主要包括薪酬动机、资本市场动机和监管动机等[1]。在中国,由于上市资源的稀缺性,满足资本市场关于取得上市和再融资资格、避免亏损退市等监管文件中的盈余指标要求是上市公司进行盈余管理的主要动机[25-26]。刘颖和陈小悦等的研究均发现处于亏损边缘和净资产收益率再融资阈值(6%)附近的上市公司,具有明显的盈余管理行为[27-28]。所以本文研究的盈余管理动机主要考虑避免亏损、再融资这两种在中国较为典型和普遍的资本市场动机。

为研究较强盈余管理动机下社会责任对盈余管理的治理作用是否会发生变化,本文借鉴陈小悦等[28]和肖成民等[29]的研究,采用净资产收益率分布变化的方法,对样本公司的盈余管理动机进行区分:净资产收益率处于0~2%范围内的公司属于避免亏损动机较强样本;2008-2012年5年内平均净资产收益率在6%~8%之间的公司属于再融资动机较强样本。然后,将这两类样本作为强盈余管理动机样本,定义盈余管理动机虚拟变量Motivation取值1,其他样本Motivation取值0。

4.其他控制变量

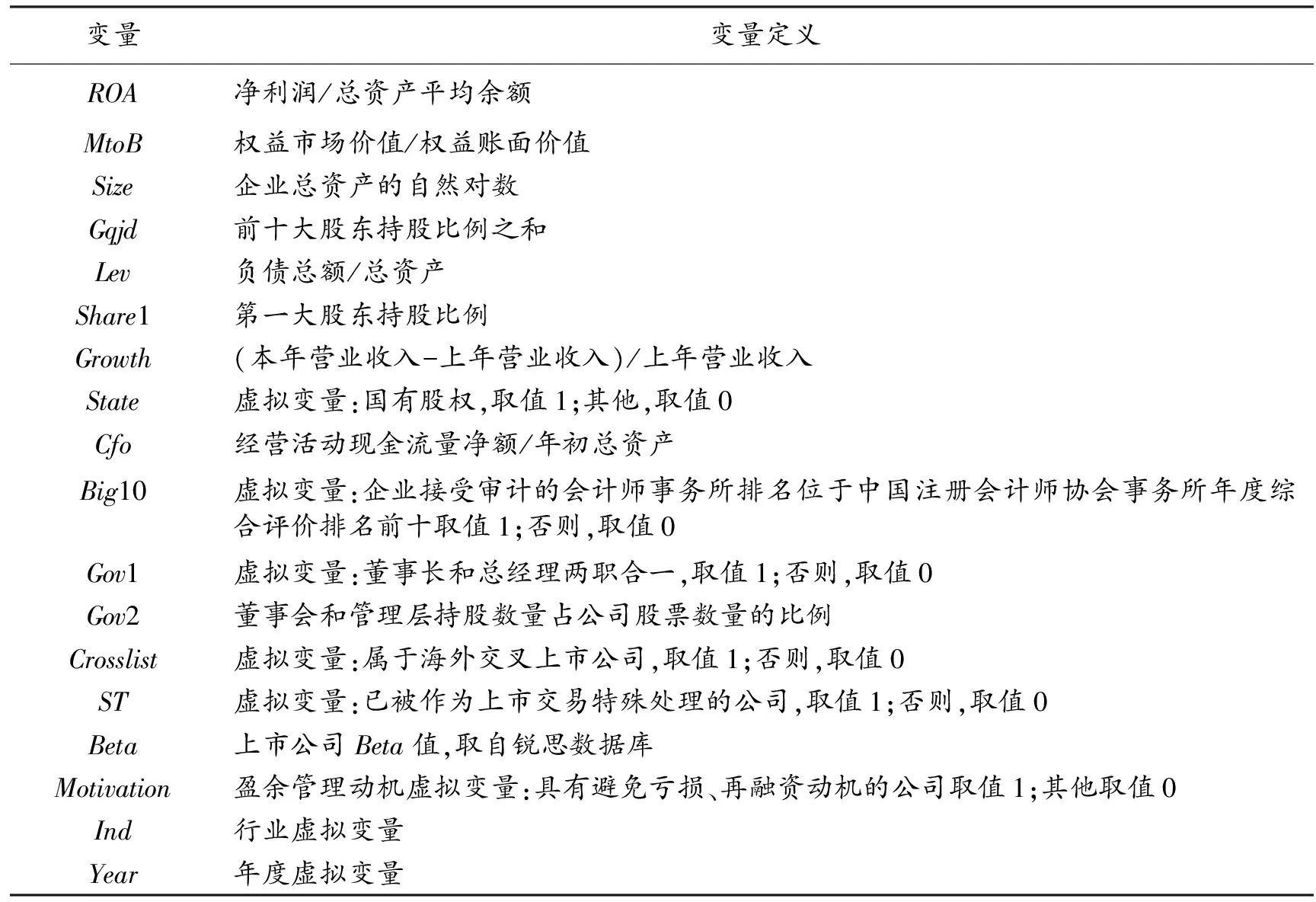

借鉴Kim等[6]、饶茜等[30]的研究,本文又对企业的盈利能力、成长性、财务风险能力、公司治理、审计质量等指标进行了控制。相关控制变量定义如表1所示。

表1 控制变量定义

(三)研究模型选择

为检验前述假设,本文借鉴Kim等[6]、万寿义等[31]的研究,构建如下模型:

TM(AM/RM)=β0+β1CSR+β2ROA+β3MtoB+β4Size+β5Gqjd+β6Lev+β7Share1+β8Growth+

β9State+β10Cfo+β11Big10+β12Gov1+β13Gov2+β14Crosslist+β15ST+

β16Beta(+β17RM/AM)+∑Year+∑Ind+ε

(6)

上述模型的回归分析中,通过设置年度和行业虚拟变量对行业和年份的影响进行了控制。为减小异方差的影响,回归方法采用普通OLS稳健性回归。

四、实证结果与分析

(一)主要变量描述性统计

表2是按照全样本和依盈余管理动机强弱将样本分组后主要变量的描述性统计结果。从全样本的统计结果可以看出,企业社会责任表现最小值为-0.682,最大值为9.447,表明现阶段中国企业的社会责任履行水平很不均衡。大部分变量的标准差均小于均值,说明离散系数相对较小,数据的稳定性较好。进一步按盈余管理动机强弱将样本分组后的统计结果显示,具有盈余管理资本市场动机的公司(避免亏损、再融资)总盈余管理水平TM和真实盈余管理水平RM的均值和中位数均显著高于其他公司,但其应计项目盈余管理水平AM与其他公司没有明显差异,初步说明当公司具有避免亏损、再融资等资本市场强盈余管理动机时,会倾向于较多使用真实活动盈余管理方式。此外,具有资本市场动机的公司在获利能力、成长性、现金获取能力、股权集中度等方面均显著低于其他公司,而其资本市场系统性风险却比较高。

表2 主要变量描述性统计结果

注:*、**、***表示显著性水平分别为10%、5%、1%。

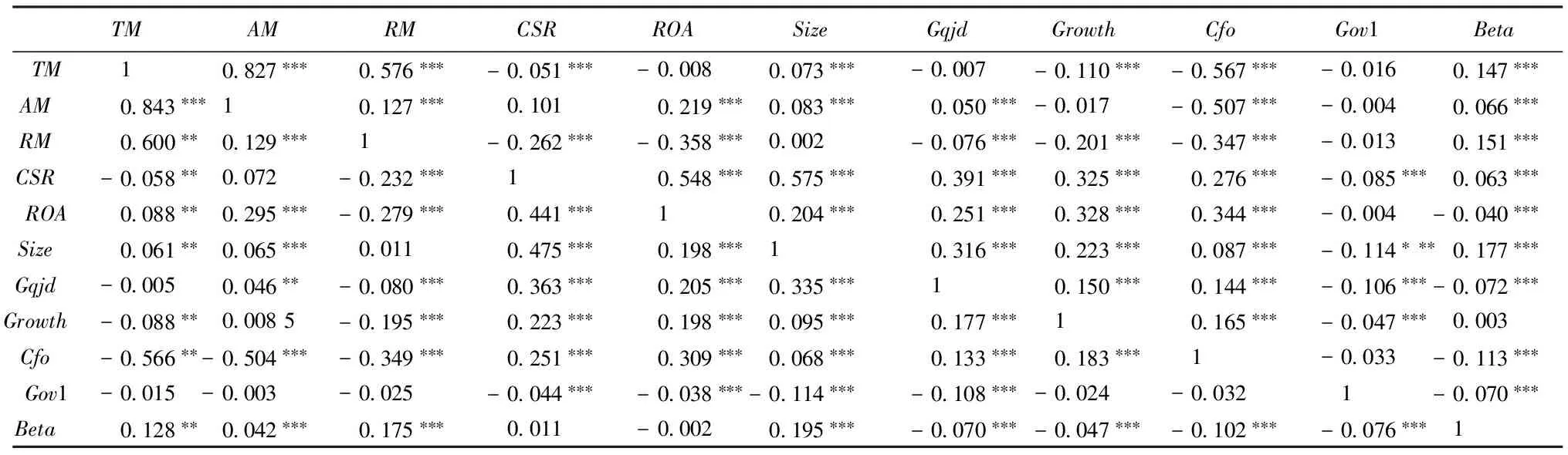

(二)主要变量相关性分析

表3是主要变量的pearson(左下部分)和spearman(右上部分)相关性分析结果。可以看出社会责任与企业的总盈余管理水平和真实活动盈余管理水平呈显著的负相关关系,初步表明良好的社会责任表现对企业的盈余管理行为具有抑制作用。此外,各变量间的相关系数均比较低,在模型回归中不会出现严重的多重共线性问题。

表3 主要变量相关性分析

注:*、**、***表示显著性水平分别为10%、5%、1%。

(三)回归结果分析

表4是针对模型(6)进行多元回归分析的结果。可以看出,社会责任CSR与企业的总盈余管理水平TM和真实活动盈余管理水平RM均呈显著的负相关关系,说明具有良好社会责任表现的公司总体盈余管理水平和真实活动盈余管理水平较低,企业积极履行社会责任能够增强管理层的道德伦理意识,合法诚信经营,降低道德风险,从而减少盈余管理行为。也就是说,随着中国企业社会责任意识的不断提升,企业对社会责任的积极实践能够约束管理者的盈余管理倾向,减少管理层的盈余管理行为,假设A得到验证。虽然列②中显示社会责任表现与应计项目盈余管理水平正相关,但不具有显著性,所以假设B中的庇护作用并不明显。综合看,中国当前环境下,良好社会责任表现对企业的盈余管理行为主要是发挥治理作用。

表4 社会责任与企业盈余管理的回归结果

注:*、**、***分别表示显著性水平分别为10%、5%和1%。

此外,综合列②和列③针对不同盈余管理方式下的回归结果可以看出,社会责任与企业真实活动盈余管理水平RM显著负相关,而与企业应计项目盈余管理水平AM没有显著关系,说明企业积极履行社会责任可以约束管理层从事真实活动盈余管理,而对企业应计项目盈余管理行为的约束作用不明显。可能的原因在于,应计项目盈余管理主要是企业为实现特定期间的盈余目标,利用会计法规的灵活性来调整会计盈余在各期的分布,并没有改变企业的整体经营结果,对企业业绩的扭曲较小;而真实活动盈余管理往往违背正常经营原则,通过操纵交易活动来达到盈余目标,是以牺牲企业的长期价值为代价来满足当前盈余需求的短视行为,将对企业未来的经营现金流量产生负面影响,导致企业价值降低[20,32]。所以,与应计项目盈余管理相比,真实活动盈余管理对企业自身经营以及利益相关者决策的负面影响更为严重,其对利益相关方的危害较大,一经发现对企业声誉和价值的损害也比较大。企业履行社会责任过程中对道德伦理和声誉的重视会更好地约束管理者进行真实活动盈余管理,而对企业应计项目盈余管理行为的治理作用并不明显。

(四)拓展性分析

王亚平等[25]和张昕等[26]的研究表明,满足资本市场监管要求是中国上市公司进行盈余管理的主要动机,历年来证监会对上市公司年报的检查结果也显示,濒临亏损和有再融资要求的公司盈余管理问题较为突出,所以,如何约束这类有强动机的公司减少盈余管理行为,对于中国资本市场的完善和提高投资者利益保护具有重要的现实意义。从前文分析可知,良好的社会责任表现对企业盈余管理行为具有治理作用,那么,在强盈余管理动机下这种约束作用是否还会存在?本文又针对强盈余管理动机下企业盈余管理行为及其治理问题做了进一步的分析。

1.盈余管理动机与企业盈余管理行为的关系

Cohen等认为仅仅依靠应计项目的盈余管理存在着隐蔽性差、调节范围有限的风险,当应计项目的盈余管理不能满足需求时, 管理者会进行基于真实活动的盈余管理[32]。刘启亮等的研究也表明当企业盈余管理动机不同时,会灵活地使用应计及真实盈余管理来达到调节利润的目的[33]。由此可见,随着盈余管理动机的增强,企业的盈余管理方式可能会发生变化,并且前述表2的描述性统计结果也初步显示强盈余动机下企业的真实活动盈余管理水平与其他企业有显著差异。为全面了解这种变化,本文构建模型(7)如下:

TM(AM/RM)=λ0+λ1Motivation+λ2ROA+λ3MtoB+λ4Size+λ5Gqjd+λ6Lev+λ7Share1+λ8Growth+λ9State+λ10Cfo+λ11Big10+λ12Gov1+λ13Gov2+λ14Crosslist+λ15ST+λ16Beta(+λ17RM/AM)+∑Year+∑Ind+

(7)

针对模型(7)的普通OLS稳健性回归结果如表5所示。

由表5可以看出,盈余管理动机Motivation与企业的真实活动盈余管理水平RM和总盈余管理水平TM显著正相关,而与应计项目盈余管理水平AM的关系不显著,说明当具有避免亏损、再融资等强资本市场动机时,企业进行盈余管理的行为较为普遍,并且由于应计项目盈余管理受到会计准则弹性空间的限制而对会计盈余的调整幅度有限,再加上其隐蔽性较差会导致其风险较大,而真实活动盈余管理更具隐蔽性[20],调整范围较大,所以,当企业盈余管理动机较强、盈余需求更迫切时,会更多地使用真实活动盈余管理手段,这与张俊瑞等[34]和李彬[35]的研究结论一致。

2.盈余管理动机对社会责任与企业盈余管理水平关系的影响

根据前述结论,当盈余管理动机较强时,企业会更多使用真实活动盈余管理手段,虽然社会责任对企业真实活动盈余管理行为可以发挥治理作用,但其治理机制主要是出于道德约束,企业是否遵从具有弹性,所以当企业面临避免亏损、再融资达标等重大经济利益决策时,社会责任的道德约束是否还能对企业的盈余管理行为发挥治理作用,是需要进一步考察的问题,因此本文构建模型(8)作进一步的分析。

TM(AM/RM)=η0+η1CSR+η2Motivation+η3Motivation*CSR+η4ROA+η5MtoB+η6Size+η7Gqjd+η8Lev+η9Share1+η10Growth+η11State+η12Cfo+η13Big10+η14Gov1+η15Gov2+η16Crosslist+η17ST+η18Beta(+η19RM/AM)+∑Year+∑Ind+

(8)

上述模型中,Motivation与CSR的交乘项系数η3反映盈余管理动机对社会责任与企业盈余管理水平关系的影响[36]。表6是针对模型(8)的回归结果。

表5 企业盈余管理动机与盈余管理水平的回归结果

注:*、**、***分别表示显著性水平为10%、5%和1%。

表6 盈余管理动机对社会责任与企业盈余管理水平关系的影响

注:*、**、***分别表示显著性水平为10%、5%和1%。

从表6可以看出,与表4、表5结果一致,社会责任CSR与企业总盈余管理水平TM和真实活动盈余管理水平RM均显著负相关,而与应计项目盈余管理水平AM关系不显著;盈余管理动机与企业总盈余管理水平TM和真实活动盈余管理水平RM均显著正相关,而与应计项目盈余管理水平AM关系不显著;盈余管理动机与社会责任的交乘项Motivation*CSR的系数η3在三种盈余管理度量方法下均为负值,但都不具有显著性,表明盈余管理动机不会影响社会责任与盈余管理水平之间的相关关系,在强盈余管理动机下,社会责任对企业盈余管理行为的治理作用没有减弱。这说明社会责任的道德约束虽然不具有强制性,但良好社会责任所形成的较高企业道德标准对道德风险的防范具有一定的稳定性,即使在面临亏损、再融资限制而产生较强盈余管理动机时,社会责任对企业的盈余管理行为依然具有显著的治理作用。

五、稳健性检验(表7)

表7 变量替代稳健性检验回归结果

续表

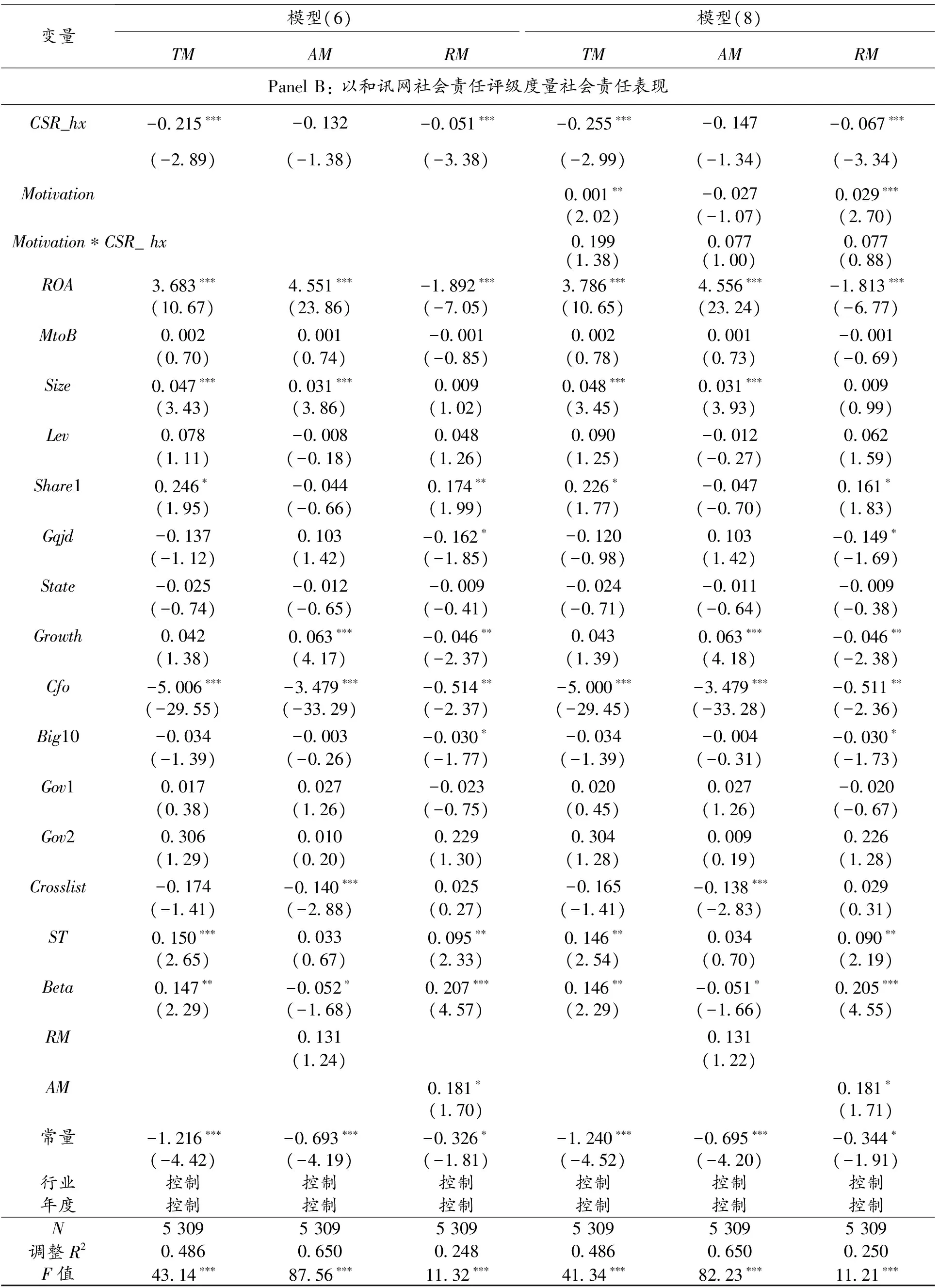

注:(1)*、**、***分别表示显著性水平为10%、5%和1%;(2)由于和讯网的评价数据始于2010年,所以该检验中只包含2010-2012年的样本。

考虑到目前国内外相关研究对企业社会责任的度量还没有较为准确和一致的方法,为减小变量度量对研究结论的影响,本文采用了其他方法来度量社会责任进行稳健性检验。根据Carroll[4]的社会责任结构金字塔模型,慈善捐赠责任是企业社会责任的最高层级,属于自愿性责任,积极从事慈善捐赠活动表示企业具有很高的社会责任意识。所以,本文借鉴孔东民[37]的研究,用企业是否有捐赠行为来度量企业的社会责任表现(CSR_d):当企业当年度有捐赠支出时,CSR_d取值1,否则取0,针对模型(6)和(8)的回归结果见表7中Panel A所示;同时,借鉴贾兴平等[38]的研究,本文又以财经专业网站和讯网社会责任评价系统中对中国上市公司社会责任的综合评分作为企业社会责任表现的度量(CSR_hx),但由于和讯网的评价数据始于2010年,所以稳健性检验中只针对2010-2012年的样本进行了检验,回归结果见表7中Panel B所示。

由表7可以看出,无论是以捐赠指标还是以和讯网社会责任评级来度量社会责任表现,回归结果均与前述结论一致,社会责任对企业盈余管理行为特别是真实活动盈余管理行为能够发挥治理作用,并且,当盈余管理动机较强时,社会责任的治理作用没有发生明显变化,本文的结论具有稳健性。

六、研究结论

盈余管理产生的根源是信息不对称环境下企业管理层产生的道德风险,严重干扰资本市场的有效运行。为探寻盈余管理治理的机制,本文以盈余管理产生的根源为出发点,选取能够降低企业道德风险的社会责任作为视角,结合企业盈余管理动机,研究了在中国当前环境下,社会责任对企业盈余管理行为的影响效应。研究发现:社会责任对企业盈余管理行为具有治理作用,良好的社会责任表现可以降低企业的整体盈余管理水平,不过,相对于应计项目盈余管理,社会责任对企业真实活动盈余管理行为的治理作用更为显著;并且,即使企业面临亏损、再融资限制产生较强盈余管理动机时,社会责任的这种治理作用也不会减弱,依然能够抑制企业的盈余管理行为。

与以往研究主要关注企业应计项目盈余管理不同,本文综合考虑了应计项目和真实活动盈余管理以及总盈余管理水平,研究更加全面和深入,细化和拓宽了关于盈余管理治理机制的研究。并且本研究发现当企业盈余管理动机较强时,社会责任依然能很好地抑制企业的盈余管理行为,为监管层更好解决中国上市公司的盈余质量问题提供了有益的参考。

[1]HEALY P M,WAHLEN J M.A review of the earnings management literature and its implications for standard setting[J].Accounting Horizons,1999,13(4):365-383.

[2]于忠泊,田高良,齐保垒,张皓.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(9):127-140.

[3]JERRY W L,MARK I H.Audit quality,corporate governance,and earnings management:A meta-analysis[J].International Journal of Auditing,2010,14:57-77.

[4]CARROLL A B.A three dimensional conceptual model of corporate social performance[J].Academy of Management Review,1979(4):497-505.

[5]DONALD N,MARIE M,MARSHALL S.Firm newness, entrepreneurial orientation, and ethical climate[J].The Accounting Review,2004,55(3):126-163.

[6]KIM Y,MYUNG S P,BENSON W.Is earnings quality associated with corporate social responsibility?[J].The Accounting Review,2012,87(3):761-796.

[7]KIM I,VENKATACHALAM M.Are sin stocks paying the price for accounting sins?[J].Journal of Accounting,Auditing & Finance,2011,26(2): 415-442.

[8]朱松.企业社会责任、市场评价与盈余信息含量[J].会计研究,2011(11):27-34.

[9]MCWILLIAMS S W.Corporate social responsibility:Strategic implications[J].Journal of Management Studies,2006,43:1-18.

[10]PRIOR D,SURROCA J,TRIBO J.Are socially responsible managers really ethical?Exploring the relationship between earnings management and corporate social responsibility[J].Corporate Governance,2008,16(3):160-177.

[11]邓学衷,刘秀梅,李辛欣.企业社会责任与盈余管理——对深圳A股的实证研究[J].长沙理工大学学报(社会科学版),2011(5):61-65.

[12]JONES T.Instrumental stakeholder theory:A synthesis of ethics and economics[J].The Academy of Management Review,1995,20(2):404-437.

[13]PHILLIPS R,FREEMAN E,WICKS A.What stakeholder theory is not[J].Business Ethics Quarterly,2003,13(4):479-502.

[14]ISO.ISO 26000:Guidance on social responsibility[M].Geneva:ISO,2010.

[15]杨萍,董军.企业社会责任担当的经济伦理分析[J].现代管理科学,2009(8):88-90.

[16]FOMBRUN C J,SHANLEY M.What’s in a name?Reputation building and corporate strategy[J].Academy of Management Journal,1990,33(2):233-258.

[17]DAVIDSON III W N,WORRELL D L.Stock market reactions to announced corporate illegalities[J].Journal of Business Ethics,1994,13(12):979-987.

[18]ZANG A.Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].The Accounting Review,2012,87(2): 675-703.

[19]DECHOW P M,SLOAN R G,SWEENEY A P.Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[20]ROYCHOWDHURY S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[21]翟华云.产权性质、社会责任表现与税收激进性研究[J].经济科学,2012(6):80-90.

[22]潘妙丽.每股社会贡献值与公司价值的关系——基于上证A股公司的实证研究[J].证券市场导报,2011(6):29-33.

[23]沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011(4):87-93.

[24]张川,娄祝坤,詹丹碧.政治关联、财务绩效与企业社会责任:来自中国化工行业上市公司的证据[J].管理评论,2014,26(1):130-139.

[25]王亚平,吴联生,白云霞.中国上市公司盈余管理的频率与幅度[J].经济研究,2005(12):102-112.

[26]张昕,任明.关于上市公司盈余管理动机的比较研究[J].财经问题研究,2007(11):83-86.

[27]刘颖.真实和应计盈余管理水平及其价值相关性的实证研究——基于新准则实施前后的对比分析[D].北京:财政部财政科学研究所,2008.

[28]陈小悦,肖星,过晓艳.配股权与上市公司利润操纵[J].经济研究,2000(1):16-23.

[29]肖成民,吕长江.市场监管、盈余分布变化与盈余管理——退市监管与再融资监管的比较分析[J].南开管理评论,2011(1):138-147.

[30]饶茜,晏国菀,康康.终极产权理论视角的股权性质与盈余管理研究[J].重庆大学学报(社会科学版),2011,17(6):69-73.

[31]万寿义,刘非菲.企业盈余管理模式与企业社会责任相关性研究[J].西南民族大学学报(人文社会科学版),2014(7):128-132.

[32]COHEN D,ZAROWIN P.Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(1):2-19.

[33]刘启亮,刘晶莹,谈丽华,张雅曼.IFRS的强制趋同、盈余动机与应计及真实盈余操纵[J].财会通讯,2011(5):9-14.

[34]张俊瑞,李彬,刘东霖.真实活动操控的盈余管理研究——基于保盈动机的经验证据[J].数理统计与管理,2008(5):918-927.

[35]李彬,张俊瑞,曾振.实际活动操控、应计项目操控与会计弹性[J].管理评论,2011(11):160-168.

[36]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较与应用[J].心理学报,2005,37(2): 268-274.

[37]孔东民,李天赏.政府补贴是否提升了公司绩效与社会责任[J].证券市场导报,2014(6):26-31.

[38]贾兴平,刘益.外部环境、内部资源与企业社会责任[J].南开管理评论,2014,17(6):13-18.

(责任编辑 傅旭东)

Governance effect of CSR on earnings management based on the patterns and motivations of earnings management

FENG Liyan, XIAO Xiang, ZHANG Jing, ZHAO Tianjiao

(School of Economics and Management, Beijing Jiaotong University,Beijing 100044, P. R. China)

The origin of earnings management is moral hazard from information asymmetry, which will disturb the efficiency of the capital market. Based on this, this paper choses social responsibility(CSR) as perspective to analyze the effect of CSR on earnings management. It is found that CSR can constrain the behavior of earnings management for corporations, and reduce the total level of earnings management. Moreover, considering the patterns of earnings management, CSR mainly controls the real activities earnings management. And when the corporations have stronger motivations, the effect of CSR on earnings management will not change.

CSR; earnings management; governance

10.11835/j.issn.1008-5831.2016.06.010

Format: FENG Liyan,XIAO Xiang,ZHANG Jing,ZHAO Tianjiao.Governance effect of CSR on earnings management based on the patterns and motivations of earnings management[J].Journal of Chongqing University(Social Science Edition),2016(6):79-93.

2016-05-22

国家自然科学基金项目“盈余管理方式的选择及其经济后果研究——基于会计弹性的分析”(71102095);北京社会科学基金项目(15JGB046)

冯丽艳(1974-),女,河南省南阳人,北京交通大学经济管理学院副教授,博士研究生,主要从事社会责任、财务理论研究,E-mail:fly0449@126.com;肖翔(1970-),女,湖南涟源人,北京交通大学经济管理学院教授,博士研究生导师,主要从事财务会计理论研究。

F275

A

1008-5831(2016)06-0079-15

欢迎按以下格式引用:冯丽艳,肖翔,张靖,赵天骄.企业社会责任与盈余管理治理——基于盈余管理方式和动机的综合分析[J].重庆大学学报(社会科学版),2016(6):79-93.

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

中国注册会计师(2021年9期)2021-10-14

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

现代经济信息(2020年34期)2020-06-08

中国外汇(2019年10期)2019-08-27

中国资源综合利用(2016年1期)2016-02-03

共产党员(辽宁)(2015年6期)2015-06-07

中国教育技术装备(2015年19期)2015-03-01

中国工程咨询(2011年10期)2011-02-16