银行持股、盈利能力与公司价值实证研究

2017-01-09 16:39袁圆陈翠婷李志军

国际商务财会 2016年11期

袁圆+陈翠婷+李志军

【摘要】文章以2010~2015年沪深A股上市公司为研究对象,采用多元线性回归分析的方法研究,虽然上市公司的盈利能力与公司价值存在着正相关的关系,但相关性并不显著;银行持股后,可明显改善公司的盈利能力,有效增强盈利能力与公司价值之间正相关关系的显著性。上市公司应从强化公司内部治理结构和优化公司股权结构两方面着手,完善公司治理机制,增强盈利能力与公司价值之间的显著性,以促进企业长远和健康发展,改变“一股独大”、内部人控制等局面,提升企业的经营管理效率,保护股东、债权人等投资者的利益。

【关键词】银行持股盈利能力公司价值

【中图分类号】F83F275

目前,由于管理者当局存在的盈余管理行为,导致了公司价值未能反映其真实盈利能力现象的出现。在沪深A股的许多上市公司中,不少盈利能力不强的上市公司,公司价值却很高,许多盈利能力很强的上市公司,公司价值却被严重低估,这严重影响了投资者利益。如何提高盈利能力与公司价值的相关性,保护投资者的利益,成了大家关注的重点。

一、研究假设及检验模型

方婷婷在实证研究盈利能力对股价的影响中发现,上市公司盈利能力和企业股票价格之间没有显著关联性。换言之,上市公司未能在其股价上反映其所披露的盈利能力指标。

相对于其他公司,银行具备公司股东身份可以对公司治理产生促进效应,在很大程度上是因为银行具备企业股东身份,能够有效优化公司治理框架和股权结构,具体而言有如下几方面体现:其一,企业股东结构将发生改变;其二,企业董事会结构将有所改变;其三,企业资本结构改变进而提升企业资源配置效率。上述几方面变化将对企业治理机制中的监督与激励机制造成相应影响,进一步对企业投资者、管理者所存在的信息分布现状与代理冲突造成影响。从现代企业的实际情况来看,大多数出现治理问题的企业都是因为信息不对称问题与代理问题。因此,银行成为企业股东将有效缓解股东与代理人之间的代理问题,进而提升企业治理效果。

当公司股东中有某个商业银行时,外部投资者将嗅到此公司所发出的积极信号进而降低公司外部融资门槛。同时,银行一方面是企业股东,另一方面又是企业债权人,因此银行能够对大股东损害中小股东利益的行为加以积极约束,进而缓解大股东和中小股东之间的利益冲突。由于与企业之间的密切往来关系而获得其内部信息,能够降低交易与监督成本,积极约束股东与管理者之间的代理问题,同时加强与银行之间的来往将能够获得更多的借款优势,有助于企业发展和提高企业自身价值,同时减轻企业股东和企业债权人的利益冲突程度。总而言之,银行持股是完善法人治理结构的重要方法,同时也是企业建立与改进其内部治理机制的一大机遇。综上所述,本文做出如下假设:

假设H:盈利能力与公司价值正相关,但不显著;

假设Ha:银行进入子样本中,盈利能力与公司价值显著正相关;

假设Hb:银行退出子样本中,盈利能力与公司价值正相关,但不显著。

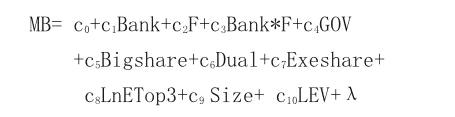

为检验上述假设,建立如下模型:

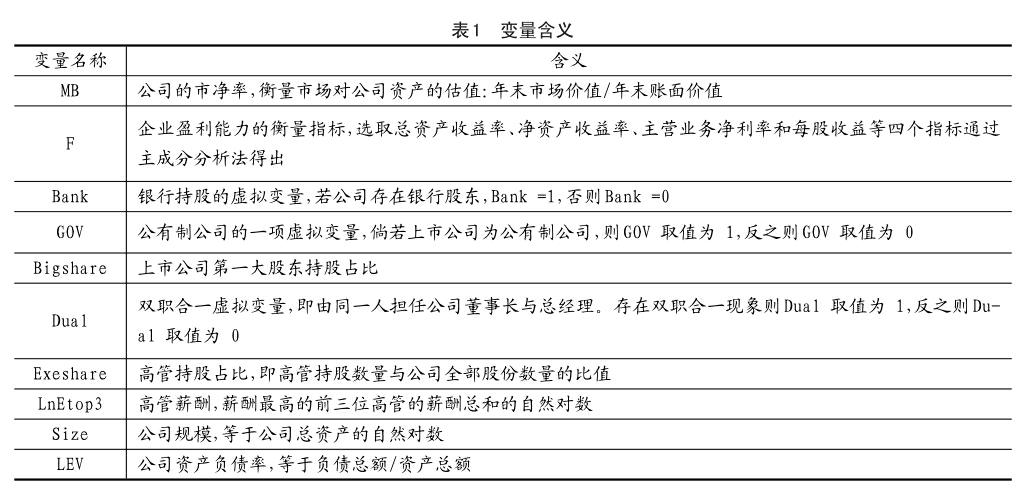

其中:ci(i =0,1,2,……,10)是模型回归系数;λ表示随机误差,具体的含义如表1。

模型中的系数c1表示银行持股公司与非银行持股公司之间公司价值的差异,如果c1显著为正,则表明银行持股公司的公司价值高于非银行持股公司;系数c2表示公司的盈利能力和公司价值之间的关联性,倘若两者之间具有显著的正向关联性,就说明公司盈利能力越强,则其将具有更高的公司价值;系数c3代表的是相较之于无银行担任股东的企业而言,有银行担任股东的企业盈利能力与其企业价值之间的关联性。

本文以沪深两市A股上市公司从2010~2015年共6年的数据作为初始研究样本,同时对其进行了如下数据处理:

(1)剔除了保险、金融类的上市公司,由于金融和保险这两个行业与一般的上市企业在会计制度和财务特征方面不相同,为了方便研究,去掉这两个行业的样本公司;

(2)剔除数据缺失或者难以从公司年度报告中获取数据的样本公司;

(3)剔除数据异常的样本公司;

(4)剔除ST公司和*ST公司;

(5)同一企业在不同的地方上市会由于制度不一样而间接影响实证分析,为了提高实证结果的有效性,去掉发行A股的同时也发行B股、H股的样本公司;

(6)在企业刚刚上市时期其业绩可能存在不稳定情况,同时其运行机制并未完善,因此在选取样本公司时仅选取上市时间大于4年的公司。

对初始样本进行数据处理后,最后共获得7 794个有效样本公司。

基于企业存在内生性问题,例如银行持股和公司价值所具备的关联性并非银行持股会影响公司价值,而是其自身特质因素就已经涵盖了公司价值差异性,因此笔者又用两个子样本公司的数据来检验所得结果的稳健性:其一,“银行股东进入子样本”,即倘若在一开始时企业并无银行作为股东,而是在后期才进入公司成为股东;其二,“银行股东退出子样本”,即在数据统计开始时有银行担任公司股东,而其后银行不再担任公司股东。加入上述两个子样本能够对企业自身特质因素造成企业盈利能力变化的内生性问题加以有效控制检验,进而确保本文所得结果具有稳健性。

银行股东数据源于巨潮资讯网,由笔者手工收集。同时,本文采取随机抽样方法,选取10%的样本比对其在上交所、深交所的年度报告。其余研究变量数据均源自CSMAR数据库或者以此为基础数据计算而得。对于缺少部分数据的样本公司而言,由笔者从巨潮资讯网所公布数据进行手工补齐。本文所运用的数据处理软件主要为Excel 2007与SPSS20.0。

二、描述性统计

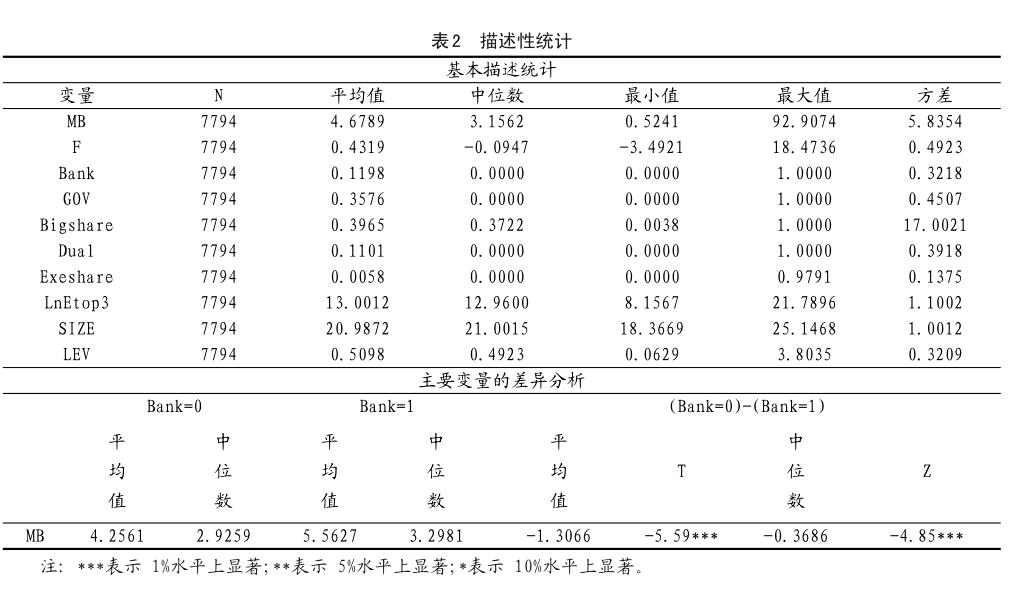

表2显示了7 794个样本公司的描述性统计,样本公司之间的差异可从表中清楚看到,下面从基本统计分析和主要变量的差异分析两个方面进行说明:

(一)基本描述统计分析

1.公司价值(MB)的平均值为4.6789,而MB的中位数则是3.1562。最大最小值分别为92.9074和0.5241,这表明部分企业市场价值远比其账面价值低,同时市场过分高估了部分企业的账面价值。换言之,在对企业价值进行评估时,市场所做出的评估存在显著差异性。

2.盈利能力(F)的平均值为0.4319,中位数则为-0.0947;最小值是-3.4921,最大值是18.4736,盈利能力有强有弱。

3.银行持股(Bank)的最大值为1.0000,最小值为0.0000,说明在样本公司中有些存在银行持股现象,有些企业没有银行持股现象;平均值0.1198,即在样本企业中有11.98%的公司存在银行股东,这说明由金融机构担任上市公司股东的情况较为少见,绝大部分公司并没有银行或者其他金融机构担任股东。

4.国有公司(GOV)的平均值是0.3576,即沪深两市的A股企业35.76%属于公有制企业,这一情况符合我国实际市场情况,是国企改制三十多年来取得可喜的成绩。

5.第一大股东持股比例(Bigshare)均值为0.3965。也就是说,平均而言上市公司第一大股东持股比例约为39.65%,这表明我国企业具有较高的股权集中度。就Bigshare而言,最小值是0.0038,最大值则为1,这说明我国企业股权结构较为分散,部分企业仅有单一股东,而部分企业则有数十甚至上百位股东,股权结构差异极为明显。

6.两职合一(Dual)均值为0.1101,即董事长和总经理两职合一的公司占比不到12%,说明88%以上的上市公司已经实现了两职分离。

7.高管持股比例(Exeshare)均值为0.0058,这说明企业高管持股比例处于较低水平;最低持股比例为0,而最高持股比例则为0.7208,这说明部分企业高管没有持有企业股份,而部分公司高管则拥有企业大部分股权。就高管持股比例而言,不同企业之间有着非常显著的差异性。

(二)主要变量的差异比较

在无银行担任股东的企业中,公司价值(MB)的平均值为4.2561,中位数则为2.9259。而在有银行担任股东的企业中,公司价值的平均值为5.5627,中位数为3.2981,两者的差异在均值和中位数检验时均于1%水平呈现显著性。这表明相较于非银行持股企业而言,银行持股企业有着相对更高的市场估值。

三、变量之间的相关性

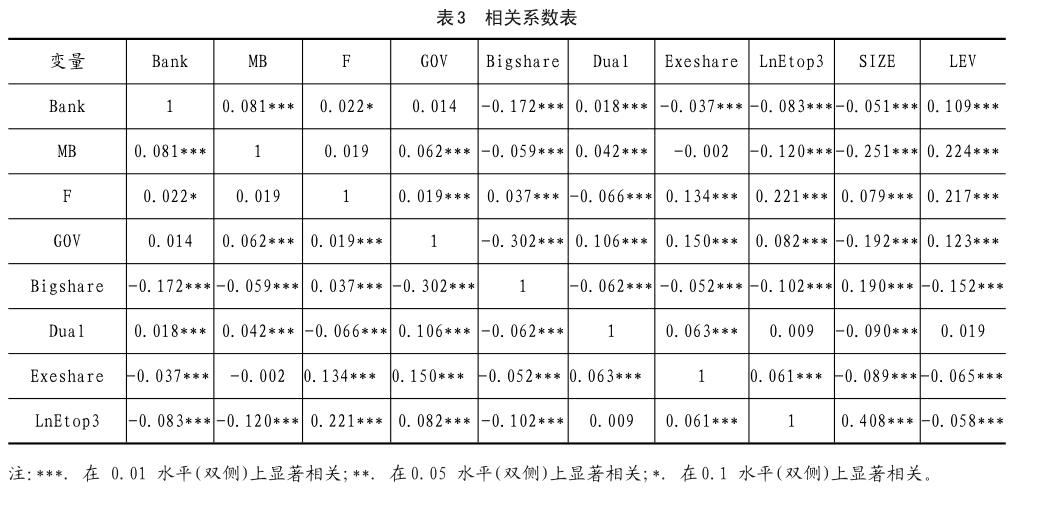

银行持股、盈利能力和公司价值等的相关系数表如表3。

(一)银行持股与公司价值

银行持股(Bank)与公司价值(MB)的相关系数为0.081,并于1%显著性水平通过检验,银行持股(Bank)与公司价值(MB)之间有着显著的正向关联性,表明银行持股公司的市场估值较高;与公司盈利能力(F)的相关系数为0.022,并在10%的显著性水平上通过了显著性检验,这说明当商业银行持有企业一定数额股份时,商业银行即兼具企业债权人身份和企业股东身份,这将在一定程度上有助于企业盈利能力的提升;与第一大股东持股比例(Bigshare)、高管持股比例(Exeshare)、高管薪酬(LnE- top3)、公司规模(SIZE)等显著负相关,表明银行持股公司的大股东持股比例较低、高管持股比例比较低、高管薪酬水平比较低、规模也比较小;与两职合一(Dual)和资产负债率(LEV)显著正相关,说明银行持股公司的高管与总经理两职合一的比例比较高、财务杠杆也比较大。

(二)公司价值与盈利能力

公司价值(MB)与盈利能力(F)的相关系数为0.019,是正相关的关系,但是没有经过显著性的检验,由于过度的盈余管理致使会计信息失真,进而弱化了公司盈利能力与公司价值之间的对应关系。

(三)公司价值与高管薪酬

公司价值(MB)与高管薪酬(LnETop3)、企业规模(SIZE)等显著负相关,表明高管薪酬越高、企业规模越大,公司价值会降低;与高管持股比例(Exeshare)负相关,但并没有通过显著性检验;与两职合一(Dual)显著正相关,两职分离并不利于公司价值的提高。

四、变量多重共线性分析

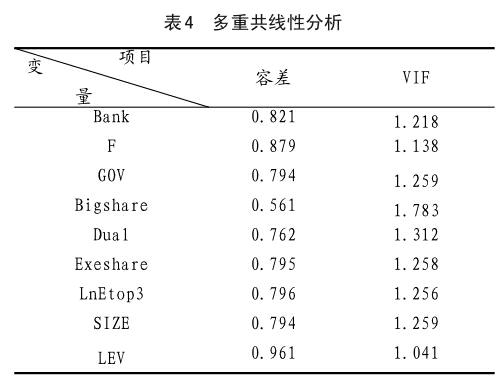

表4为各变量共线性分析结果。由表可知,VIF值均不大于2,处于不存在多重共线性的范畴,因此我们认为各个变量之间没有多重共线性的影响,因此可断定所采用的各变量没有明显的多重共线性,能够对这些变量进行回归分析,同时所得的变量回归分析结果具有较高的准确性。

五、回归结果

(一)全样本

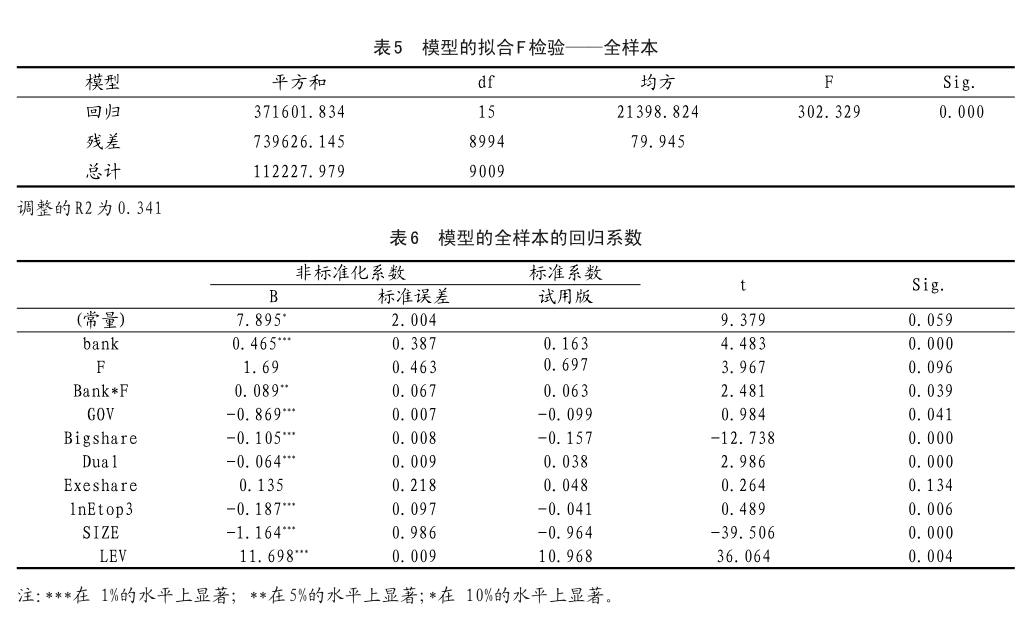

以沪深两市A股上市公司自2010~2015年共6年取得的7 794个样本数据为全样本,根据模型对全样本进行回归分析,其结果如表5和表6。从表6中我们可以看出,除了高管持股比例(Exeshare)一个变量以外,模型一中其他变量的回归系数显著性均较高,具体分析如下:

1.盈利能力(F)的回归系数为正,表明盈利能力越高的公司,其市场估值也越高,这与张雷(2014)等学者的研究结论一致,公司盈利能力与公司股价正相关;但未通过显著性的检验,说明盈利能力与公司价值的对应关系在弱化。

2.银行持股(Bank)的回归系数在1%水平上显著为正,这表明相较于非银行持股企业而言,银行持股企业有着相对更高的市场估值。相较于非银行持股企业来说,银行持股企业因为有着银行作为企业股东,外部投资者将得到企业的积极信号:由于与企业之间的密切往来关系而获得其内部信息,能够降低交易与监督成本,同时加强与银行之间的来往将能够获得更多的借款优势,有助于企业发展和提高企业自身价值,也可以减轻股东与债权人之间的利益分歧,完善公司治理,进而有助于提升公司价值。

3.Bank*F的回归系数为0.089,同时在5%显著性水平通过显著性检验。这说明相较于非银行持股企业,银行持股企业盈利能力会在更大程度上影响市场对其价值的评估。银行作为股东和债权人的结合体,有足够的动机和能力去监督公司的高管,有效抑制盈余管理,使得公司的盈利能力水平更加能够反映企业的实际,增强盈利能力与公司价值的对应关系。

4.第一大股东持股比例(Bigshare)的回归系数为-0.105,并在1%的显著性水平通过了显著性的检验,说明股权过度集中并不利于公司价值的提升。两职合一(Dual)的回归系数为-0.064,并在1%的显著性水平上通过了检验,说明总经理和董事长二者合二为一也不利于公司价值的提升。其他回归系数可见表6。

(二)银行进入子样本

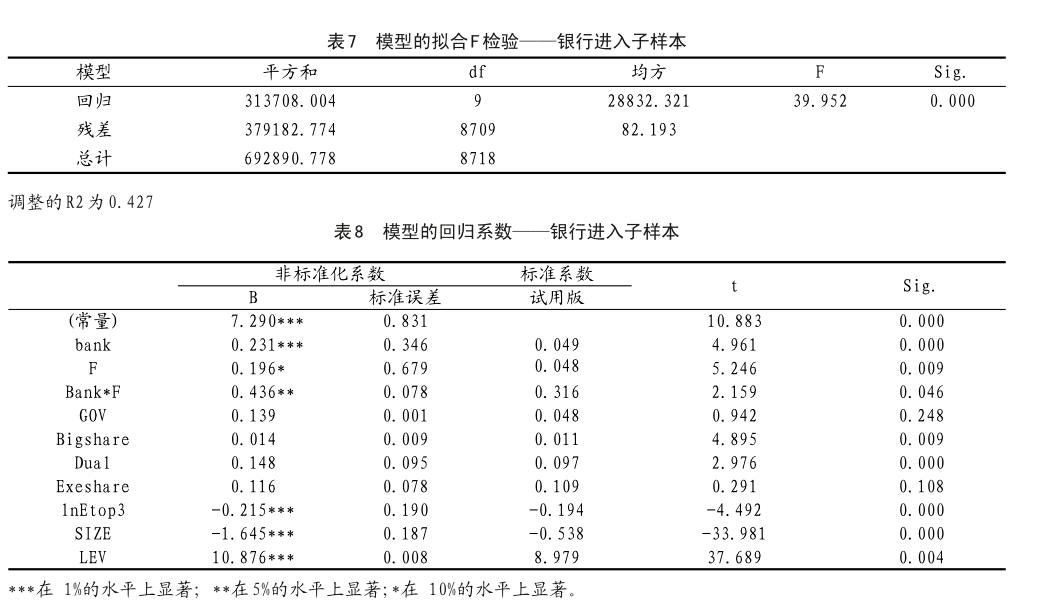

表7和8为银行成为企业股东后其市场价值的回归结果。

1.盈利能力(F)的回归系数为0.196,并在10%的显著性水平上通过了显著性的检验,表明盈利能力越高的公司,市场估值越高,平均高出19.6%。

2.银行持股(Bank)回归系数的值是0.231,同时在1%水平时通过显著性检验,这说明银行持股后公司的市场估值要高于银行持股前。

3.Bank* F的回归系数为0.436,并在5%显著性水平上通过了显著性检验,这说明相较于银行成为企业股东之前而言,银行成为企业股东后,企业盈利能力会在更大程度上影响企业的市场估值。

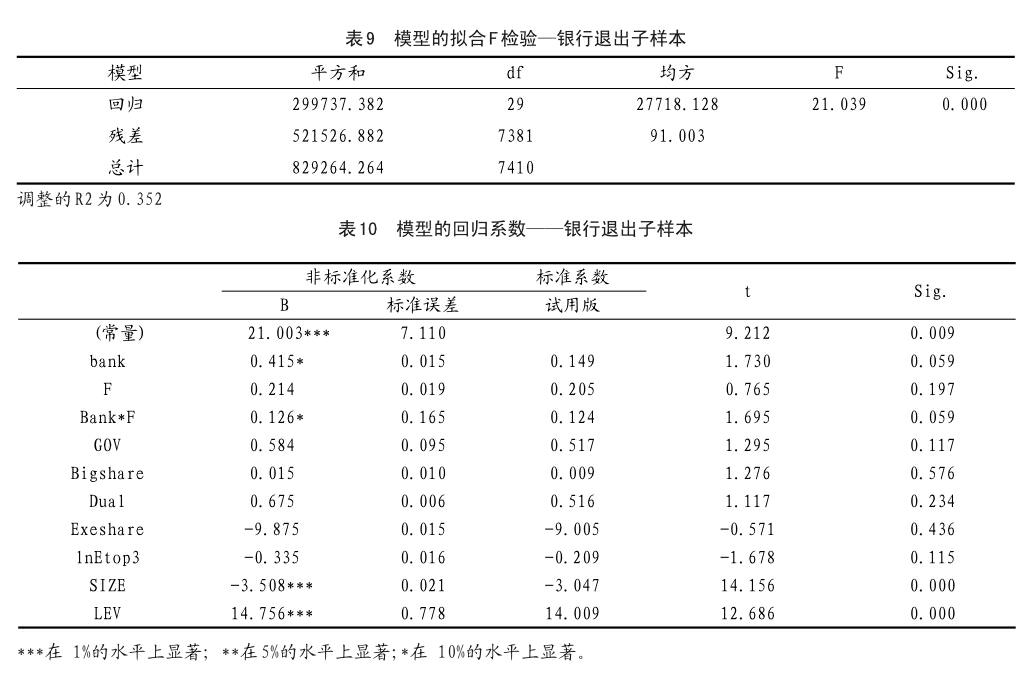

(三)银行退出子样本

银行股东退出样本企业后公司的市场价值回归结果如表9和10。

1.盈利能力(F)的回归系数为0.214,但是并不显著。

2.银行持股(Bank)的回归系数在10%的水平上显著为正,这说明银行不再担任企业股东后,企业市场估值将受到影响,低于之前的市场估值。

3.Bank*F的回归系数为0.126,并在10%显著性水平上通过了显著性检验,这说明相较于银行不再担任企业股东来说,在银行仍旧担任企业股东时其盈利能力将在更大程度上影响企业的市场估值。

六、稳健性检验

为了进一步检验本文研究结论的稳健性,本文作了一下的检验:

1.银行持股的定义进一步缩小,主要是考虑到如果银行没有员工在企业担任高管,银行和以往一样很难获取更多的信息,很难发挥其对公司治理的影响,因而新的定义里面包含有银行有员工在企业担任高管。通过查阅银行持股公司的年报,重新查找公司高管中有无银行员工,重新确定银行持股的数据,重复前面的实证操作,银行持股回归结果与前面的结果基本一致。

2.对衡量企业价值有关指标加以年度/行业中位数调整,也就是根据年度、行业减去行业中位数。

重复实证过程,得到的研究结果和前文基本一致。

七、研究结论及启示

本文研究了银行持股对盈利能力与公司价值对应关系的影响,研究发现盈利能力与公司价值之间的正相关关系不显著,而银行持股有助于增强公司盈利能力对公司价值正相关关系的显著性。依赖于银行股东对公司高管的监督、指导,以银行持股为代表的股权多样化有利于降低信息不对称的程度,完善公司内部治理结构,提高公司的盈利能力,有效地抑制高管进行过度的盈余管理,从而使得公司的市场价值能够较有效的反映公司的盈利能力,增强了盈利能力对公司价值的正向关系,有利于证券市场的健康有序发展。

本文研究具有以下政策启示作用:(1)完善公司内部治理结构,规范管理者的经营管理行为,加强对管理层的约束和监督,规制所有权与经营权分离产生的股东与管理层的委托代理关系,防范管理层的盈余管理行为,确保会计信息的完整和可靠,提高经营管理水平和企业盈利能力,增强盈利能力对公司价值提升的正相关作用。(2)优化公司股权结构,引进以银行为代表的多元化的股东,主动接受金融机构良好的监督和监控,并借鉴商业银行完善的监管制度进一步完善自身的内部控制,充分发挥公司股东会在内部监督体系中的作用,增强企业的透明度,改变“一股独大”、内部人控制等局面,提高公司的经营管理效率。

主要参考文献:

[1] Scott W R.Financial accounting theory[M].Upper SaddleRiver,NJ:Prentice hall, 1997: 295.

[2] Teoh S H,WelchI,Wong T J.Earnings management and the post-issue performance of seasoned equity offerings[J].JournalofFinancialconomics,1998a, 50:63-99.

[3] Teoh S H,WelchI,Wong T J.Earnings management and the long-run performance of initial public offerings[J].Journal of Financial,1998b,53:1935-1974.

[4] PortaR,Lopez- De- SilanesF,ShleiferA,etal.Investor Protection and Corporate Valuation [J].Journal of Finance,2002,57(3):1147-1170.

[5] Ashbaugh- SkaifeH,Collins D W,Kinney W R,etal. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality [J].Accounting Review, 2011,83(1): 217-250.

[6] Beneish M D,Billings M B,Hodder L D.Internal Control Weaknesses and Information Uncertainty[J]. Accounting Review,2007,83(3):665-703.

[7]张琴.我国上市公司盈余管理研究[D].对外经济贸易大学,2006.

[8]包世泽.考虑委托代理冲突的公司治理与盈余管理研究[D].大连理工大学,2008.

[9]王璞,淳伟德.抑制代理成本提升公司价值了吗?——来自沪、深两市非金融类A股上市公司的经验证据[J].成都理工大学学报(社会科学版),2011,19(2):15-25.

[10]李英.浅谈盈余管理的手段和治理措施[J].经营管理者,2012(7):92-92.

[11]徐珣,尚秋谨,李鹏.大股东交易与盈余管理关系研究——基于中国上市公司的经验证据[J].国际商务财会,2013(11):18-24.

[12]马金华.我国上市公司委托代理问题研究[J].现代商贸工业,2014,26(9):154-155.

[13]隋玉明.上市公司“伪市值管理”治理对策[J].企业研究,2016(10):61-63.

[14]方婷婷.上市公司盈利对股价的反映研究[J].金融经济:理论版,2013(1):137-139.

[15] Diamond D W.Financial Intermediation and Delegated Monitoring[J].The Review of Economic Studies, 1984,51(3):393-414.

[16] Fama,EugeneF.Whats different about banks?[J]. Journal of Monetary Econom- ics,1985,15(1):29-29.

[17]StevenA,Sharpe.AsymmetricInformation,Bank Lending and Implicit Contracts:A Stylized Model of Customer Relationships[J].The Journal of Finance, 1990,45(4):1069-1087.

[18]DiamondDW.MonitoringandReputation:The Choice between Bank Loans and Directly Placed Debt[J].GeneralInformation,1991,99(4):689-721.

[19]RAJAN,RaghuramG.InsidersandOutsiders:The Choice Between Informed and Arms- Length Debt[J]. Journal of Finance,1992,47(4):1367-400.

[20]HoshiT,KashyapA,ScharfsteinD.Corporatestructure,liquidity,andinvestment:evidencefromJapanese industrial groups[J].Quarterly Journal of Economics,1991,106(1):33-60.

[21]青木昌彦,张春霖.对内部人控制的控制:转轨经济中公司治理的若干问题[J].改革,1994(06):11-24.

[22]青木昌彦,银温泉.关于中国公司治理改革的几点思考[J].经济社会体制比较,1994(06):32-34.

[23] Kang J K,ShivdasaniA.Corporate restructuring during performance declines in Japan[J].Journal of Financial Economics,1997,46(1):29-65.

[24]BoehmerE.BusinessGroup,BankControl,andLarge Shareholders:An Analysis of German Takeovers[J].Ssrn Electronic Journal,1999,9(2):117-148.

[25]王方明,秦尊文.略论银行持股[J].理论月刊,1992(6):34-37.

[26]小水.银行持股——化解企业亏损的一个好办法[J].中国经贸导刊,1993(2).

[27]束景明.主办银行制与银行持股[J].安徽大学学报:哲学社会科学版,2000(6):34-36.

[28]周宇.试论美国金融混业体制[J].世界经济研究,2001(6):67-72.

[29]曾宪岩.银行持股——解决集团性企业信息不对称的根本途径[J].湖北农村金融研究,2002(2):41-42.

[30]苏秀惠.银行持股对公司经营绩效与企业价值之影响[D].静宜大学,2004.

[31]罗琦.日本企业的股权特征与现金持有量[J].中大管理研究,2006(2):135-149.

[32]崔学东.交叉持股的变化与日本公司治理改革[J].现代日本经济,2007(2):43-47.

[33]刘建华.上市公司盈利能力分析[J].魅力中国,2013(31):90-91.

[34]李志军.债转股治理效应的问题研究[D].湖南大学, 2013.

[35]李志军,李明贤.银行持股、投资效率与公司价值[J].云南财经大学学报, 2012(4):97-104.

[36]廖霞如.银行持股与公司在职消费的实证研究[D].湖南工业大学,2015.

[37]谢晟,夏敏玲.银行持股国有企业:国企改革的有效途径[J].云南社会科学,2015(6).

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国知识产权(2018年12期)2018-12-29

财讯(2018年20期)2018-05-14

中国知识产权(2017年5期)2017-05-25

光学仪器(2016年4期)2016-11-04