异常审计费用的确认研究

2017-01-09 16:30宗久舒叶陈洁

国际商务财会 2016年11期

宗久舒+叶陈洁

【摘要】异常审计费用(与审计收费模型相比的误差项)是一个在会计研究文献中被广泛使用的概念。然而,研究人员对这些异常审计费用的观点是不同的。一个观点是,异常审计费用是一个噪音费用和审计师的租金(即非正常利润)的组合,而另一个观点认为他们是噪音和未被注意的审计成本(包括任何风险溢价和所有生产要素的正常回报率)的组合。因此,目前相同的研究成果被不同的政策解读是矛盾的。我们使用费用的差异存留的持久性和新审计业务阐明异常审计费用中未被注意的审计费用成本、审计师的租金和噪音等要素所占的比重。基于美国上市公司审计业务的大样本,我们发现证据表明,差异很大程度上由普遍存在于所有审计人员的未被注意的审计成本组成。我们将讨论这一发现对政策制定者和未来的审计研究的影响。

【关键词】异常审计费用审计师租金审计成本费用折扣

【中图分类号】F239

一、绪论

尽管异常审计费用在当代会计领域中被广泛研究,但研究人员对其解释是存在争议的。一些研究人员认为异常费用是审计师租金,即是超过正常的审计审核费用(所有风险溢价以及所有生产要素的正常利润)的成本;还有一些人认为异常费用是未被注意的审计成本。因此,本文的研究提出了大样本实证证据,有助于解决有关解释异常费用的冲突。

近期的两项研究中,Choi(2010)和Hribar(2014)提出了例证。这两项研究均表明异常审计费用和被审单位的财务报表质量之间存在不利的关系。Choi(2010)认为异常审计费用是审计的租金,其证据是审计师的独立性受到损害(社会证据不受欢迎的结果)。相反,Hribar(2014)认为异常审计费用是未被注意的审计工作,其证据是审计人员需要花费更多精力验证低质量财务报表的合理性(社会满意度的结果)。

这两种不一致的解释损害了异常审计费用作为一项研究构想的实用性。从制定政策的角度来看, Choi(2010)所描述的研究和Hribar(2014)所描述的研究对行业监管的影响具有实质的不同:Choi(2010)将异常审计费用解释为审计师租金,可以激励审计市场针对控制审计师租金的监管干预。另一方面,Hribar(2014)将异常审计费用解释为未被注意的审计工作,可以激励以市场力量迫使审计人员对早已有较低质量的财务报告的被审计单位给予更多的关注。要解决这个矛盾,就必须确定异常审计费用的实质性内容。

本文分析表明,在竞争激烈的审计市场,异常审计费用的可能组成部分可以通过差异存留的持久性和继任审计师对随后的审计费用的不同解释来进行区分。如果异常审计费用主要是由未被注意的审计成本组成,他将在审计师改变后也持续不变的存在。另一方面,如果异常审计费用主要由审计师的租金组成,他在审计师改变的情况下可能不同。

总的来说,以目前估计,有证据表明,异常审计费用最可能主要是由未被注意的审计成本组成的。国内的研究主要是在国外研究的基础上作出分析,而其驱动因素还有待研究,所以异常审计费用的驱使因素是一个极具光明前途的研究途径。

本文样本中所有数据来自2001~2012年Comp stat与Audit Analytics数据库中上市公司所有财务报表的审计业务,因为中国并没有长时间跨度和大规模的公开样本,所以本文选取四大会计师事务所(普华永道、德勤、毕马威、安永,以下简称四大)和非四大会计师事务所(如致同、博德豪和McGladrey&Pul1en等,以下简称非四大)的公开数据进行分析,因为本文公式分类简洁,所以实用性强。

本文报告三个关键的实证结果:首先,在四大正在进行的审计业务中,当没有审计师变更、控制其他费用决定因素不变时,我们发现异常审计费用高度连续相关,其中包含一个大型持久性的部分(尽管可能是成本,租金,或两者的结合)。其次,四大审计师的异常审计费用在审计师转变的过程中一样持续存在,这表明审计租金在四大的异常审计费用中占比很小。第三,在由四大审计师向非四大审计师转变的过程中,异常审计费用的系数仍然是积极的,只是与非四大审计师向四大审计师的转变相比还是较小。这发现表明,大部分四大审计师的异常审计费用由成本构成,四大和非四大审计师都是一样的。在额外的测试中,我们使用OLS估计技术计算异常审计费用获得类似的结果,表明我们的推论有力地避免了各种规范错误,包括变量遗漏偏差。

二、异常审计费用持久性的分析

(一)解释异常审计费用

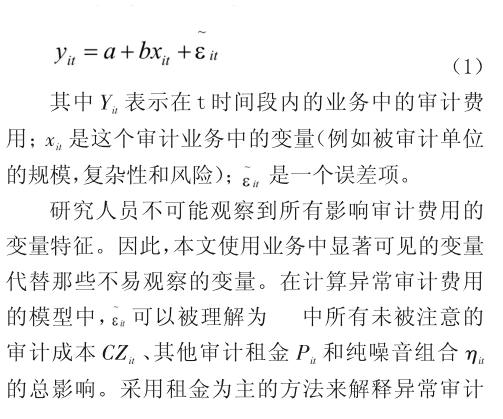

异常审计费用通常是指实际审计费用和运用Simunic(1980)审计费用模型计算的预计审计费用之间的差值,模型的公式如下:

本文的目的是通过调查以下问题解决这几种对于异常审计费用模糊不清的解释:异常审计费用主要是未被注意的审计成本还是审计租金,或者是两者的混合体?

(二)确定异常审计费用的实质性信息内容

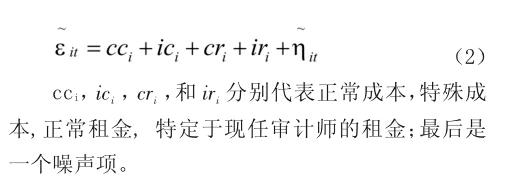

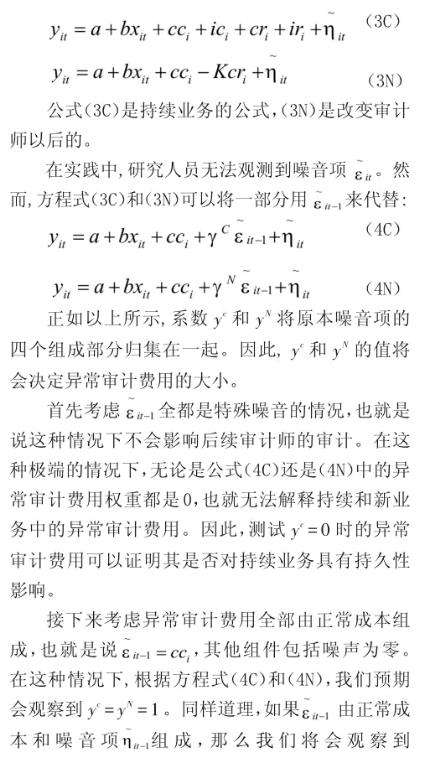

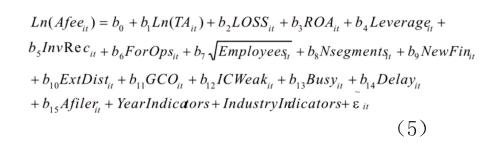

正如前面提到的,公式(1)反映了异常审计费用中未被注意的审计成本(包括正常的风险溢价)、审计师租金和噪音的总和。此外,成本和租金中都可以包含持久性因素,这对于所有审计人员,或者是现任审计师来说都是正常的。因此,公式(1)可以改成如下:

1.定义异常审计费用的组成部分

将未被注意的审计成本和审计师租金各分为两类(正常的和特殊的)有助于研究者认清这两种方法的实质组成部分。因此,我们依次讨论这四个部分。

正常成本(cci)。该成本有以下三个特点:(1)预计将包括在费用中,(2)不论审计师如何改变,都由现任审计师承担,(3)难以被研究者发觉。许多例子表明成本与审计师预期的诉讼、监管和声誉成本,还与被审单位的破产风险相关。这些成本都是审计人员和被审单位心知肚明的,但研究人员可能不会知道。

特殊成本(ic)。该成本是由于特定的审计师和被审计单位关系而存在的,一旦审计师变更将不会存续。例如,受审核方可能获得一项新的业务或成立一个新的有限责任公司,因此可能涉及到特殊的会计处理,现任审计师可能会被迫使用外部专家以至于需要更高的成本。另一方面,新的审计可能拥有必要的内部专业知识,提供低廉的服务。在前任审计师的特殊成本中会有前任审计师的额外成本,但不会包含现任审计师的成本。

正常租金(cr)。审计师变更包括审计师启用和被审单位转换成本(寻找成本,对于转变审计师的市场不良反应成本,机会成本,受审核方人员适应新审计师的成本)。这些问题会成为审计师和被审计单位的阻碍,并影响随之而来的审计师的收费议价能力,使现任审计师收取超过正常成本的费用。这种阻碍是正常租金的来源,正如大多数先前研究所讨论的,在竞争激烈的审计市场,启用新的审计师预计会花费更少的资金。

特殊租金(ir)。类似于特殊的成本,这些租金归于前任但不是继任审计师,通常由于两任审计师之间市场力量的不同。例如,在从四大的审计师转变成非四大的审计师时,通常假设继任者没有相匹敌的市场力量因而会需求低一些的租金。在这样的转变中,四大的前任可以收取任何租金,但非四大的继任者将无法获得前任的特殊租金。

值得注意的是,在这种结构中,成本和租金是否属于正常的或特殊的取决于前任审计师和继任者的身份是否转变。例如,在从一个四大审计师转换到另一个四大审计师,很多的未被注意审计成本和租金的大小将不会因为审计师的改变而改变。相比之下,从一个四大审计师转变成一个非四大审计师,一些前任四大审计的成本和租金将不会被非四大审计人员所继承,因为四大审计师通常比非四大的同行拥有更高的成本和租金。因此,在实证分析中,本文假定四大审计之间的改变拥有类似的成本结构,能够获得类似的租金水平,以此作为本文推断的依据。

2.异常审计费用中成本和租金的区分

在持续审计业务中,如果其他条件不变,异常费用的前四项组成部分将继续由不同时期的审计费用所决定,并应该保持稳定,直到最后一个期间反应噪音的情况,噪音不会对影响未来的审计费用。因此,在持续业务中,异常的费用与正常的费用的正比例关系接近1,因此可以看出这使得异常费用主要是噪音引起的。

然而,在审计师转变时,问题可能会完全不同。根据公式,第一项预计会影响继任者的审计成本,这对于前任审计师和继任审计师来说都是正常的,因此其审计费用是稳定的。第二和第四项,这是特定于前任审计师的费用,就像最后一项(噪音),不影响继任者的审计费用。第三项,他反映了新的审计师同样希望在未来的时期获得的租金,但是继任者对待租金可能与前任大为不同。既然新的审计师希望获等同于cr的租金年金流,理论上,审计人员之间的竞争会使得继任者向被审核方提供一定的现值折扣,因此来获得这笔业务。因此,在给新的业务定价时,继任者审计师对于前任异常审计费用各项的权重将变为:第一项为1,第二和第四项为0,第三项是一个现值系数-K。

按照上述逻辑,预期的持续和新业务的费用方程如下:

三、方法和数据

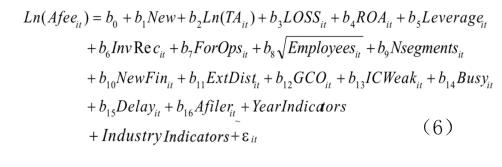

(一)计算异常审计费用

我们通过以下模型计算现任审计师变更时的异常审计费用:

Ln(AFee):会计年度中向外聘审计师支付的审计费用的自然对数。

Ln(TA):被审计单位总资产的自然对数。

LOSS:当被审计公司出现不利的净收益时,其值为1,否则其值为0。

ROA:被审单位资产回报率,保留两位小数。

Leverage:总资产与总负债的比率,保留两位小数。

InvRec:被审计单位存货与应收账款的和除以被审计单位总资产。

ForRec:当被审计单位报告外币报表折算调整时为1,否则为0。

Employess:被审计单位员工数量的平方根。

Nsegments:业务分部的数量。

NewFin:当新发行的股票和债券超过50 000美元时为1,否则为0。

ExtDist:当非常项目或停止运营的项目超过10 000美元时为1,否则为0。

GCO:当审计意见中包括持续经营资格时为1,否则为0。

ICWeak:当审计报告内部控制较弱时为1,否则为0。

Busy:当企业会计年度在12月结束时为1,否则为0。

Delay:被审计单位会计年度结束日期与出具审计意见的日期之间相差的天数。

Afiler:当被审计单位在会计年度结束日的所有者权益市场价值超过7 500万时为1,否则为0。

如前所述,模型计算的异常审计费用是研究人员无法观察到的各种影响审计费用的因素的结合,也就是说费用决定因素排除了公式(2)和估计误差(噪音)。然而这些因素中大多可能会(a)与观察到的费用决定因素有关(b)随时间变化缓慢,这就表明我们需要一个费用模型的估计组,大多数先前的研究通过模型(2)的OLS估计获取异常审计费用。为了保证与之前研究的可比性,我们的主要推论基于采用OLS测试异常审计费用。然而,为了测试的稳健性,我们考虑遗漏和观察到的费用决定因素之间的相关性,通过有固定影响的模型(2)估计组获得异常审计费用。

(二)测试维护审计市场竞争力的假设

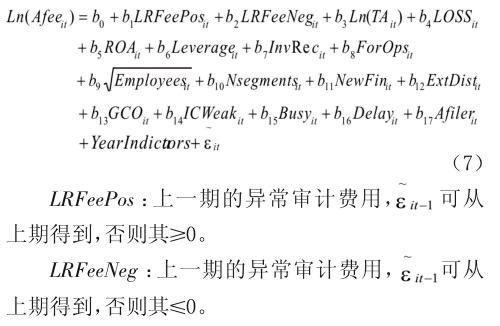

为了调查新被审计单位在市场中的竞争力,我们首先估计,分别为四大和非四大被审计单位,该模型:

New:当审计师平级改变(即四大变为四大,或非四大变为非四大)时为1,否则为0。

(三)测试异常审计费用的持久性

为了阐明我们感兴趣的关键问题,我们需要知道前一年度的异常审计费用在多大程度上会影响持续和新项目的审计费用,我们估计的模型为:

本文把其分为“四大”和非四大持续和新被审计单位,并用OLS估计这个模型(包括年后和行业指标)。

(四)数据分析

本文样本数据源自在Comp stat与Audit Analytics数据库中上市公司所有财务报表的审计业务数据,有以下两个限制条件:

1.是美国政府指定的企业

2.拥有除了4 400-4 999或6 000–6 999之外的基本SIC代码。

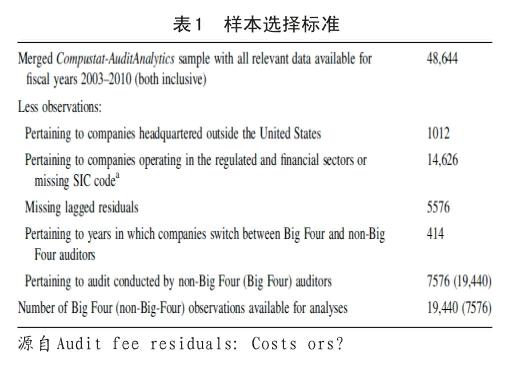

限制2:不包括金融企业(4 400–4 999)和受(政府)管辖行业(6000–6999),因为他们的审计生产函数不同于工业企业。为了消除在四大和非四大审计师对审计函数的影响,我们将方程(2)和(3)分为四大和非四大被审计单位。表1表明了这个研究由于数据限制而出现的样本误差。

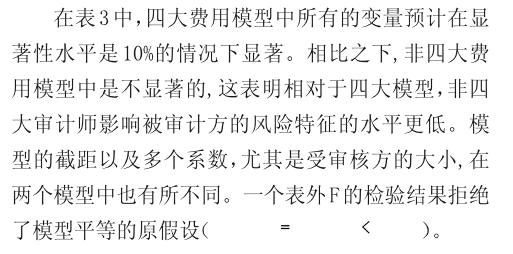

表2中A和B两组数据描述了统计的四大和非四大被审计单位。首先,A与B组数据的比较显示,四大被审计单位,平均而言,比非四大被审计单位更大。其次,数据表明四大被审计单位的审计费用大约是179.7万美元(AFee),总资产大约是43.12亿美元(TA);而非四大被审计单位的审计费用大约是23.6万美元(AFee),总资产大约是1.68亿美元(TA)。四大被审单位财务状况也优于非四大被审计单位:有31%的四大被审计单位报告损失,四大被审计单位的平均ROA为0.01,而非四大被审计单位与之相比是57%和-0.64。第三,四大被审计单位比非四大被审计单位出现财务困境的可能性更低。第四,四大审计师比非四大审计师更可能发布关于内部控制的不利意见。这种差异使四大被审计单位更可能在内部控制审计中遵从萨班斯-奥克斯利法案。

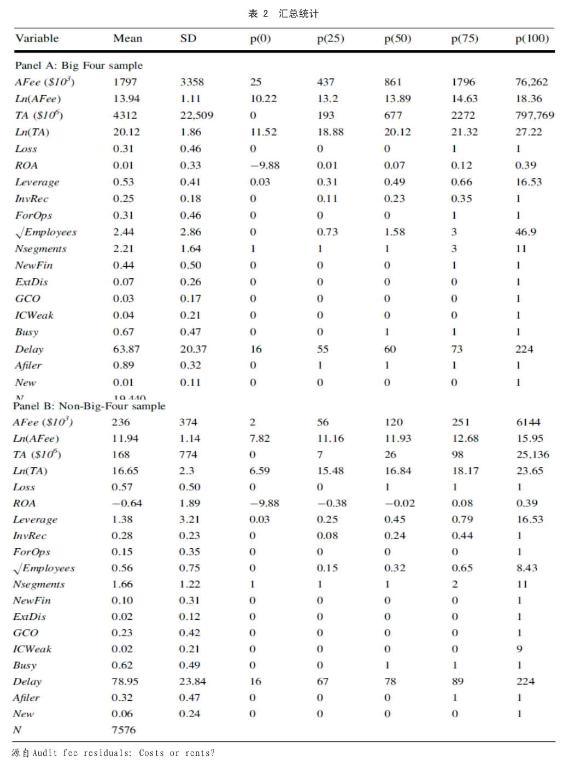

表3用实例说明通过公式(2)估计计算2012年的异常审计费用。回想一下,我们以2001年为第一年数据,采用滚动窗口估计。因此,在2012年估计异常审计费用时,我们可以使用2001~2011年间的一切可用的观测数据。我们使用类似的过程来计算和分析每年的异常审计费用。

之前各种估计模型的结果,可以有效地看出通过估计程序计算的异常审计费用是高度序列相关的(异常审计费用序列的一阶自相关费用函数在四大被审计方样本中约为0.77和在非四大被审计方样本中约为0.82)。这一新发现为异常审计费用中包含一个重要非噪音组件提供了有力的初步证据。我们的研究的目的是阐明这个非噪音组件是由未被注意的审计成本还是审计租金组成。

四、结果分析

(一)在新被审核方市场上的竞争力

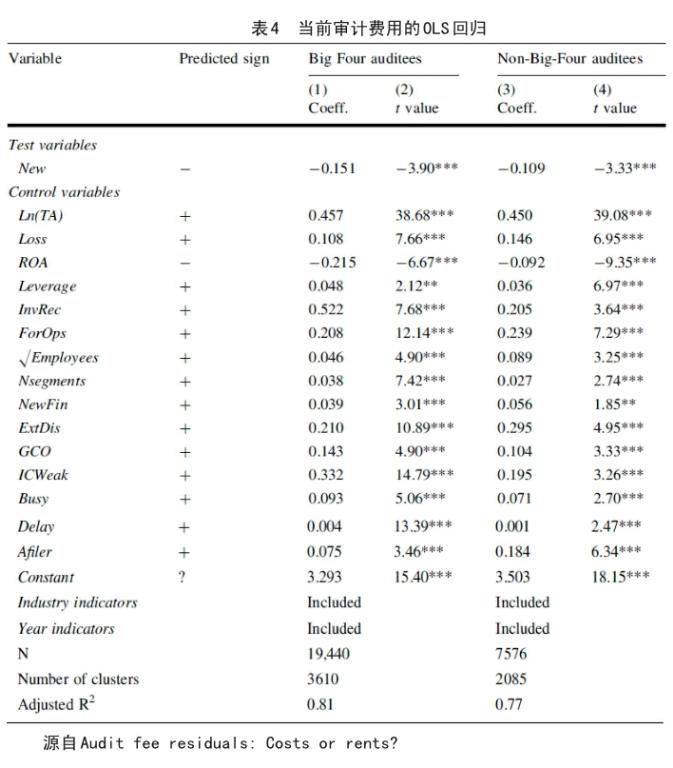

表4汇集了2003~2012年期间的四大与非四大被审计单位OLS估计模型结果。解释重复观测同一被审单位,报告基于被审计单位标准误差的重要性水平。

在四大被审计单位样本中,所有的控制变量在10%显著性水平下显著,模型的R2相当高(约0.81)。这两列结果报告的关键特性是,相对于持续的被审计单位支付的费用,四大审计师向新被审计单位提供大幅折扣。New的系数是消极且显著的(-0.151,P<0.01),表明新四大审计师提供了一个第一年费用约14% [100×(1-e-0.151)]的折扣。而非四大审计师的却非常相近。最显著的区别在于,非四大审计师提供他们的新被审计单位小得多的费用折扣:平均初始费用折扣只有10%[100×(1-e-0.109)]。总的来说,表4中的结果与之前在文献中发现并指出的是一致的,四大审计师在新被审计单位市场上更具有竞争力。

(二)确定异常审计费用的组成

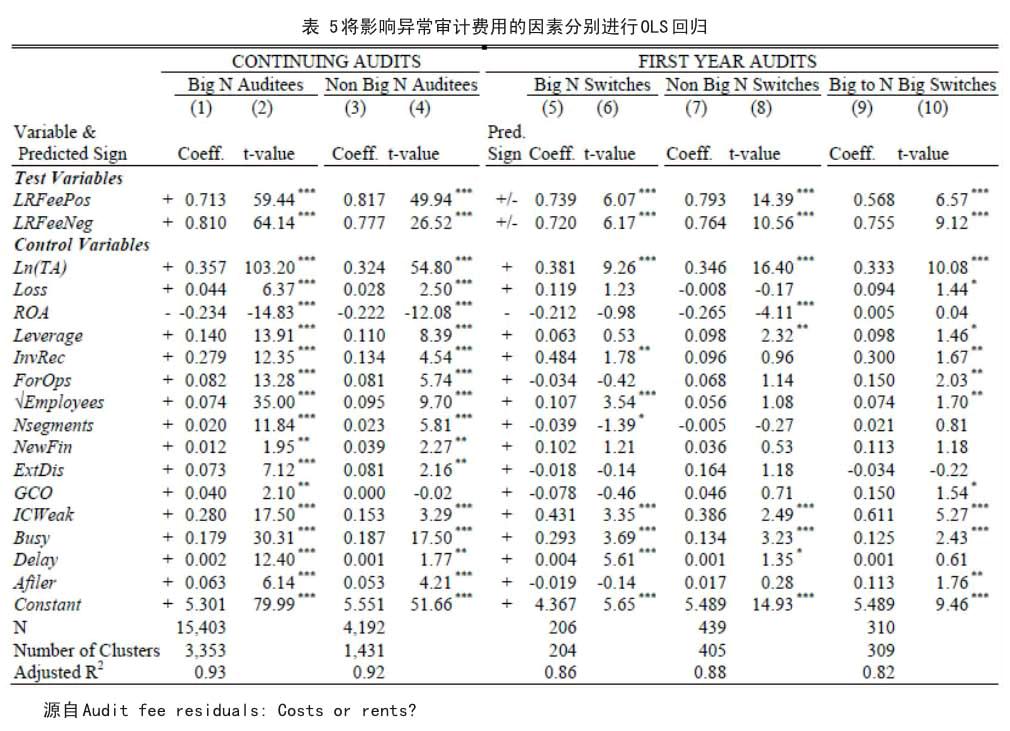

表5根据公式(4),将结果分为:四大持续业务(列1和2),非四大持续业务(列3和4),四大之间的转变(列5和6),非四大之间的转变(列7和8)和从四大向非四大审计师转换(列9和10)。列1和2,列5和6与列9和10对应于前面描述的三个基本测试。表5的其余列提供针对上文的额外解释结果。

表5的列1和2是第一个测试,即持续四大审计业务中的异常审计费用。LFReeNeg和LRFeePos的系数都是积极且显著的(0.678和0.849,且P< 0.01)。在今年支付高于(低于)平均费用的持续四大被审计单位在明年可能也会支付高于(低于)平均费用的审计费用。列3和4检验了非四大持续业务中异常审计费用的持续性:非四大被审计单位LRFeePos和LFReeNeg的系数也都是积极的(0.800和0.777,P<0.01)。总的来说,这四列有力的证明,四大和非四大的继续业务中异常审计费用很大程度上是审计业务本身特殊性的影响而不是噪声因素。

表5的列5和6测试了四大审计师之间的转变。LRFeePos和LRFeeNeg的系数都是积极和显著的(0.668和0.809,P<0.01)。这些系数与列1的数据十分相似,表明在持续的四大审计业务中,异常审计费用与未被注意的审计成本有着密切的联系。因为积极的异常审计费用很可能包含正常租金,但继任的审计师不太可能为积极的异常审计费用给予折扣,这一事实表明异常审计费用不太可能包含正常租金。而LRFeePos的系数在四大审计内转变时和列1相比几乎是相同的,这有力的表明,异常审计费用在持续四大审计业务中的持久性主要由未被注意的审计成本构成。

列7和8测试了非四大审计师之间的转变。在列7中, LRFeePos的系数(0.574)明显不同列3中的LRFeePos系数(0.800)[ x2(1)=5.20, p<0.05]。约0.22的差异表明,非四大前任的异常审计费用中包含一些特殊成本或费用,除了非四大继任者的费用或正常租金,因为这是新的审计师也渴望获得的。注意,即使全部差异反映为新审计师正常租金以现值系数-5(即设置K=5)折现的现值,前任审计师获得的正常租金也不可能超过异常审计费用的4%(0.22/5)这个上限。LFReeNeg的系数(0.615)也显著不同于列3 LRFeeNeg的系数(0.777)[ x2(1)=4.07,p>0.05]。这一发现表明,新非四大审计师比前任非四大审计师的定价低。

表5列9和10测试了四大审计师变为非四大审计师时的异常审计费用。如前所述,这个测试表明继任审计师收取较低的租金(使得持续性为零),成本的折扣使得继任者无法享有前任四大审计师的待遇(也将使异常审计费用的持续性为零)。然而,在列9中,LRFeePos和LRFeeNeg的系数都是积极和显著的(0.590和0.574,p < 0.01)。此外,LRFeePos的系数(0.590)与列1的LRFeePos的系数(0.678)相比并没有太大的差异[ x2(1)=0.82,p》0.10 ]。这一发现表明,四大会计师的异常审计费用包含大量的审计成本,这对于四大和非四大的审计师来说都是普遍的。相比之下,在列9中LRFeeNeg的系数(0.574)是明显不同于列1的LRFeeNeg系数(0.849)[ x2(1)=6.04,p<0.05]。约0.28的差异表明,非四大继任者审计师,平均而言,比前任四大审计定价低,这可能反映了继任者审计师(相对)成本效率较低。总之,证据表明,四大会计师的异常审计费用主要由未被注意的审计成本构成,含有租金可能性相当小。

五、结论

本文展示了在各种类型的审计业务中,如何分析并证明异常审计费用到底由未被注意的审计成本、审计租金和噪音中哪几部分组成。实验表明,在2001~2012年期间的美国上市公司审计业务的全面样本统计数据中,本文通过表5对异常审计费用影响因素进行统计回归分析,因为异常审计费用在审计师转变时的系数都是积极的,所以他应该是持续存在的,不因审计师转变而大幅变动的。因此,本文得出异常费用主要是由未被注意的审计成本和噪音组成。

本文发现异常审计费用在持续业务中持续存在,同时在平级审计师转变和四大审计师转变为非四大审计师时,有三个关键的影响:一是考虑到他们主要由未被注意的审计成本组成,异常审计费用可以在持续业务和新业务中有效警示预期费用;二是鉴于其证明了费用模型的有效性,为未来异常审计费用因素的研究提供了一条康庄大道;三是最重要的,我们的证据意味着审计质量措施或财务报告质量之间的负面联系,异常审计费用是在高风险业务中提供额外审计措施的证据,而不是影响审计独立性的租金。

本文有以下几点局限:

·我们分析和解释的是异常审计费用,租金未包含在其中或费用决定因素的系数超出了我们的研究范围。

·我们遵循先前的研究,通过新审计业务收费折扣来推断审计市场的竞争力。

·我们按照之前的文献界定的审计租金超过正常生产成本时所包括的所有审计师应承担风险的费用(包括所有诉讼、监管和声誉带来潜在的审计不严)以及所有生产要素的正常回报率。因此,前任和继任者都会期望进行不严格审核,由此将会在审计师转变时增加风险承担成本,而只有租金会以资本化价值折现。

·我们通过检查异常审计费用在审计师变化时的定价估计异常审计费用的两个固有的、不可见的组成部分的相对大小,这是十分复杂的,还有待于继续研究。

·由于本文无法收集中国的大数据,因此权当抛砖引玉,希望有更多人提供数据,进行相关的研究。

主要参考文献:

[1]叶陈刚,武剑锋,谈兆迪.公司治理结构、审计费用与审计质量——基于中国上市公司的经验数据分析[A].当代经济管理,2015(3): 18-25.

[2]唐跃军.不利意见、审计费用与意见购买[A].复旦大学, 2004.

[3]孙坤,叶芳言.上市公司财务重述与审计费用研究[A].东北财经大学报,2014(4) : 22-27.

[4]高雷,吴茜,张杰.审计费用的影响因素实证研究——基于金融类与非金融类上市公司的比较[A].财经科学, 2012(1): 109-116.

[5]郭颖文.审计任期、异常审计费用和审计意见——来自A股上市公司的经验证据[A].会计与经济研究,2014(1) : 62-78.

[6]韩丽荣,高瑜彬,胡玮佳.异常审计费用对审计质量的影响研究[A].当代经济研究,2015(1) : 74-80.

[7]段特奇,陆静,石恒贵.异常审计费用与审计质量的关系研究[A].财经问题研究,2013(7) : 117-122.

[8] Rajib Doogar, Padmakumar Sivadasan, Ira Solo- mon. Audit fee residuals. cost or rent?, Rev Account Stud,2013.

[9] Michael Ettredge , Elizabeth Emeigh Fuerherm , Chan Li. Fee pressure and audit quality. Accounting. Organizations and Society,2014.

[10] Steven F. Cahan and Jerry Sun. The Effect of Audit Experience on Audit Fees and Audit Quality. Journal of Accounting,Auditing & Finance,2015.

[11] Ramgopal Venkataraman, Joseph P. Weber and Michael Willenborg. Litigation Risk, Audit Quality, and Audit Fees: Evidence from Initial Public Offerings. The Accounting Review,2008.

[12]DechunWangandJianZhou.TheImpactof PCAOB Auditing Standard No. 5 on Audit Fees and Audit Quality. Accounting Horizons,2012.

[13] Views of Surveyed Large Public Companies on AuditFees,Quality,Independence,andChoice. United States General Accounting Office, 2003.

猜你喜欢

青年生活(2020年30期)2020-08-16

汉语世界(The World of Chinese)(2018年2期)2018-10-24

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

商情(2018年25期)2018-07-08

求学·文科版(2018年2期)2018-03-20

求学·理科版(2018年2期)2018-03-14

风流一代·经典文摘(2017年12期)2018-02-21

综艺报(2017年24期)2017-12-07

意林(2013年15期)2013-05-14