基于多因素影响的我国汽车保险需求分析

2017-01-09 02:21:59韩广德赵长利姜晓燕

山东交通学院学报 2016年4期

韩广德,赵长利,姜晓燕

(山东交通学院汽车工程学院,山东济南 250357)

基于多因素影响的我国汽车保险需求分析

韩广德,赵长利,姜晓燕

(山东交通学院汽车工程学院,山东济南 250357)

分析汽车保险需求的影响因素,以保费收入为因变量,以经济、交通、风险等方面的因素为自变量,建立汽车保险需求的双指数多元线性回归模型。利用Eviews软件对模型进行参数估计与共线性检验,并用逐步回归法克服模型的多重共线性,对回归方程进行相关性检验和实例验证,证明回归方程的准确性。回归方程分析结果表明:私人汽车保有量及国内生产总值与保费收入正相关,私人汽车保有量上升1%,保费上升0.358%;国内生产总值上升1%,保费收入上升0.895%;保险价格与保费收入负相关,保险价格每降低1%,保险收入上升0.402%。

汽车保险;保险需求;影响因素;双指数模型;回归方程

随着我国经济的发展和人民生活水平的提高,汽车成为家庭资产的重要组成部分[1]。汽车保险作为汽车的伴生产物,正逐步成为与人们生活密切相关的经济活动[2-3],因此汽车保险具有巨大的发展潜力,研究相关因素对汽车保险市场需求的影响,对推动汽车保险业的发展具有重要意义。

本文建立汽车保险需求的双指数多元线性回归模型,对影响汽车保险需求的因素进行分析。

1 汽车保险需求的影响因素

影响汽车保险需求的因素主要有经济因素、交通因素、风险因素、文化因素等[4-6]。市场的复杂变化往往会出现多种变数,实际生活中还有诸多因素会影响汽车保险的需求量,比如:人的性别差异、受教育程度以及法律环境、地区文化差异等[7]。国外研究表明,驾驶技术、风险发生概率会影响汽车保险的需求,这一结论与国内的汽车保险需求情况相符[8-9]。为便于建模分析,忽略一些对汽车保险需求有一定影响、但难以量化或者其数据难以获得的影响因素,选择全国经济、交通、风险等方面对汽车保险需求有明显影响的因素进行分析[10-11]。

传统基于期望效用论的保险需求理论表明,任何商品的购买数量是价格、收入以及一些其他因素的函数[12]。保费收入增加,意味着保险需求量增加,在某种意义上可以认为保费收入与保险需求量具有较高的相关关系[13]。且保费收入不但能较好地反应保险需求的变动情况,数据也较容易统计。本文以保费收入Y为因变量,以经济、交通、风险等方面的因素为自变量建立汽车保险需求模型,分析诸因素对我国保险需求的影响。

1.1 经济因素

主要包括汽车保险价格、城镇居民可支配收入与国内生产总值等因素。

1)汽车保险价格A(即保险费率)。汽车保险作为一种商品,由一般商品的需求理论可知,A下降会增加人们对车险的购买力,A上升会减少人们对车险的购买力[14]。A的确定在很大程度上是以赔付率η为基础[15]。η的计算式为:

η=N/Y,

式中:N为已决赔付,即已立案且已结案的赔案的累计赔偿金额。

2)城镇居民可支配收入H。H是指居民能够自由支配的收入,是衡量人民生活水平的重要指标。经济学理论显示,居民可支配收入会影响其对汽车的购买力,从而影响人们对汽车保险的购买力。投保人的收入水平与其花费在保险上的金额之间存在明显的正相关关系[16]。

3)国内生产总值F。F反映整个社会的消费能力,消费能力越高,企业、个人对汽车的购买能力越强,对汽车保险的需求也会相应提高[17]。

1.2 交通因素

主要影响因素是私人汽车保有量S。随着中国经济的不断发展,汽车保有量迅速增加,交通事故发生率也随之增加,人们为了规避风险,减少发生交通事故造成的经济损失,对汽车保险的需求量也随之增加[18]。引起汽车数量增加的一个主要原因是私人汽车数量的增加,汽车保险也越来越趋于个人化[19],因此,私人汽车保有量也是影响汽车保险需求的重要原因之一。

1.3 风险因素

主要影响因素是汽车发生交通事故的数量M。汽车作为一种最常用的交通工具,在数量不断增加的同时,汽车交通事故发生率也在不断上升,从而增加人们对汽车保险的需求[20]。交通事故的发生是引起汽车损失的主要风险因素,因此本文以道路交通事故发生数量代表风险因素,交通事故发生数量越多,损失越多,人们对汽车保险的需求也就越大。

2 汽车保险需求实证分析

2.1 数据搜集

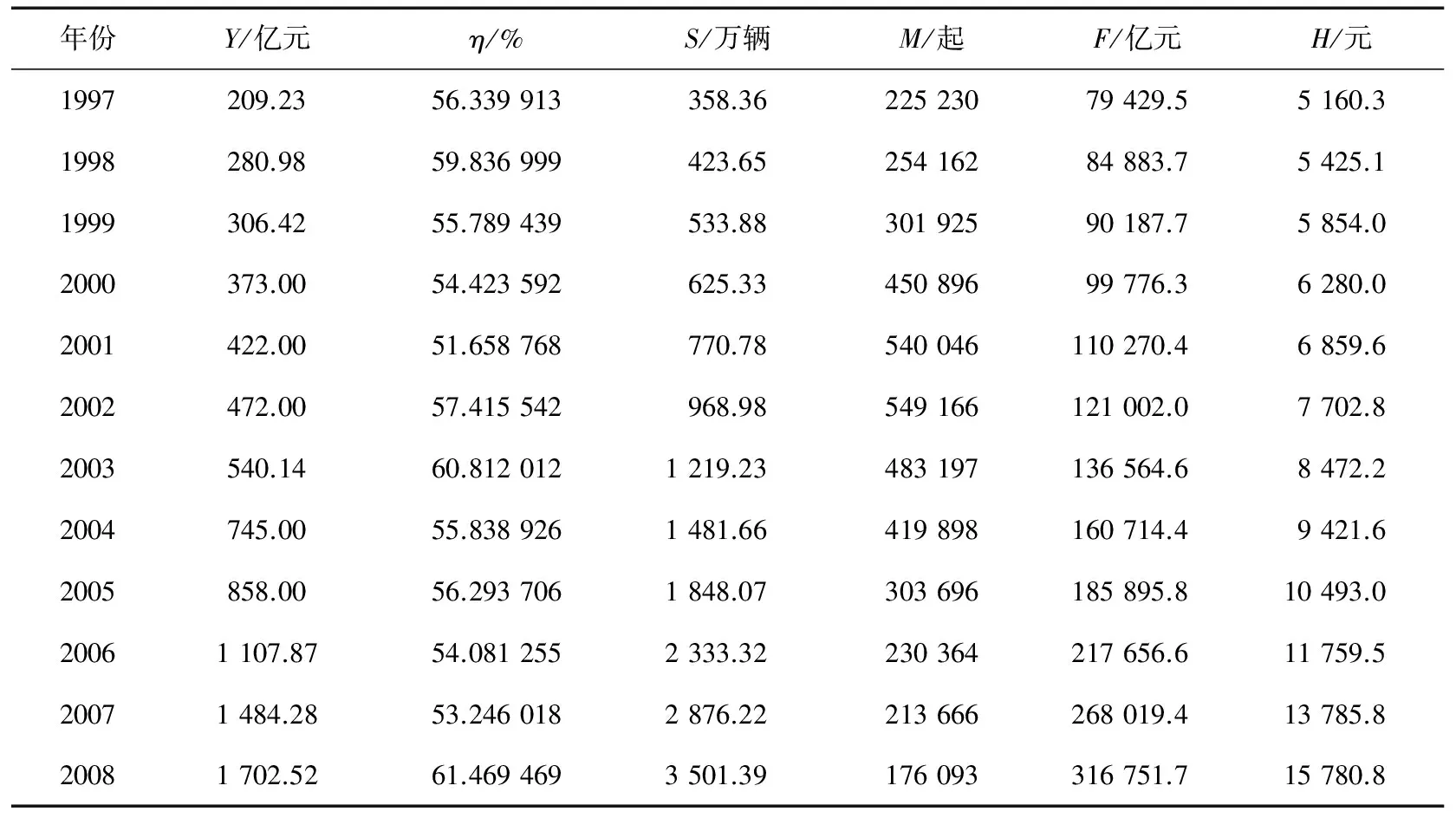

汽车保费收入的数据来自文献[21],国内生产总值、汽车交通事故发生数的数据来自于中国国家统计局-数据查询,私人汽车保有量的数据来自中国汽车工业协会-数据中心。1997—2014年的汽车保费收入及其影响参数如表1所示。

表1 汽车保费收入及其影响参数

表1(续)

2.2 建模

采用双指数多元线性回归方程建立汽车保费收入与其影响因素之间的模型

lnY=C0+C1lnA+C2lnS+C3lnM+C4lnF+C5lnH+ε,

(1)

式中:C0为常数项;C1、C2、C3、C4、C5分别为回归系数;ε为随机误差。

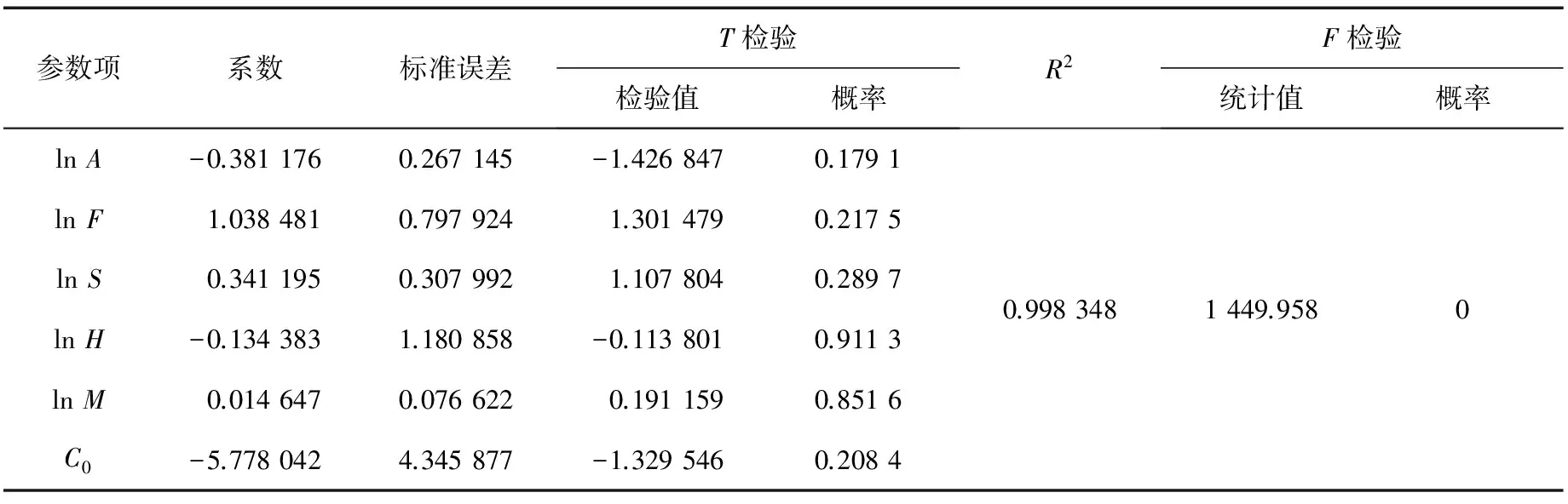

基于表1和式(1),利用eviews软件采用最小二乘法(OLS)对模型(1)进行参数估计,回归结果如表2所示。

表2 模型回归结果

由表2可知:拟合优度系数R2=0.998 348,拟合程度较高。lnS、lnM、lnF的系数为正数,说明私人汽车保有量S、汽车发生交通事故的数量M、国内生产总值F与汽车保险需求Y之间呈正相关关系。lnA、lnH的系数为负数,说明城镇居民可支配收入H与汽车车保险需求之间呈负相关关系,这与理论相违背,该模型(1)可能存在多重共线性。

2.3 多重共线性检验

利用软件eviews得到各因素之间的相关系数,分析自变量和因变量之间的相关程度,如表3所示。

表3 各变量之间的相关系数

由表3可知:lnH与lnY的相关系数为0.997 984,为正相关关系,而不是表2所得到的负相关关系,因此模型(1)中的lnH系数估计有误,且表3中lnS、lnH、lnF之间的相关系数均大于0.99,呈高度正相关关系,即模型(1)存在严重的多重共线性。因此,必须舍去模型(1)中的某些影响因素项。

2.4 克服多重共线性

运用逐步回归法克服模型(1)中的多重共线性。

2.4.1 一元回归模型

对lnY与lnA、lnS、lnM、lnF、lnH进行回归分析,一元回归模型分析结果如表4所示。

表4 一元回归模型分析结果

由表4可见:lnY受lnF影响最大,此时拟合优度系数R2=0.996 7,拟合程度最高,且概率P<0.05,综合考虑拟合程度及P,选择Y=f(F)作为二元回归的初始回归模型。

2.4.2 二元回归模型

以Y=f(F)作为初始回归模型进行二元回归,二元回归模型分析结果如表5所示。

表5 二元回归模型分析结果

由表5可知:lnY受lnS影响最大,此时拟合优度系数R2=0.997 7,拟合程度最高,且概率P<0.05,综合考虑拟合程度及P,选择以Y=f(F,S)为三元回归的基本模型。

2.4.3 三元回归模型

以Y=f(F,S)为基本模型进行三元回归,三元回归模型分析结果如表6所示。

表6 三元回归模型分析结果

由表6可以得出:lnY受lnA影响最大,拟合优度系数R2=0.998 3,拟合程度最高,且概率P<0.05,综合考虑拟合程度及P,选择f(F,S,A)作为四元回归的基本模型。

2.4.4 四元回归模型

以Y=f(F,S,A)为基本模型进行四元回归,四元回归模型分析结果如表7所示。

表7 四元回归模型分析结果

由表7可知:2个模型的概率P>0.05,即四元回归模型的T检验都不能通过,筛选后的变量及相关分析结果见表8。

表8 最终回归模型分析结果

通过上述逐步回归分析,删除部分参数项,最终选择lnF、lnS、lnA3个参数项作为最终解释变量,建立的新模型,有

lnY=C0+C1lnA+C2lnS+C3lnF+ε。

(2)

2.5 相关性检验

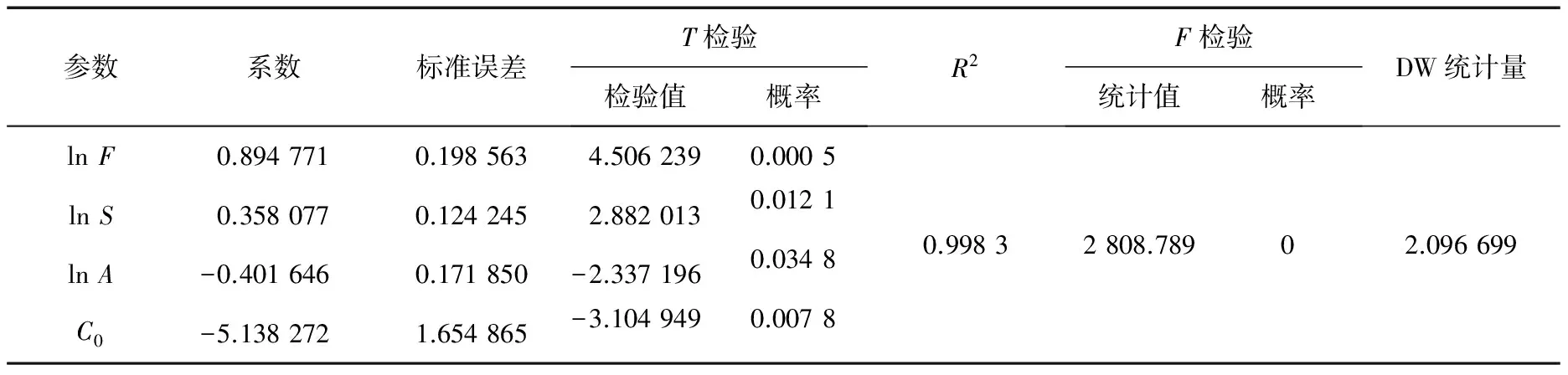

利用eviews软件采用最小二乘法(OLS)对模型(2)进行估计,结果见表9。

表9 模型(2)的回归结果

根据表9的回归结果,对模型(2)的相关性进行检验。

1)总体显著性检验(F检验)

该项检验检验方程的显著性,即模型拟合样本的效果。

表9中F的统计值为2 808.789,它的伴随概率为0<0.05,表示F值被包含在0.05的显著性水平下,远大于F检验的临界值3.344,所以此模型(2)是显著的。

2)自变量的显著性检验(T检验)

检验每一个自变量的合理性。

表9中各自变量项系数对应的概率分别为0.000 5、0.012 1、0.034 8,都小于显著水平0.05,显著水平0.05下的各T检验值的绝对值大于T检验的临界值,可知在模型(2)95%的显著水平下,lnA、lnS、lnF都显著,均通过了显著性检验。

3)自相关性检验(DW检验)

Durbin-watson统计量通过确定2个相邻误差项的相关性是否为零来检验回归残差是否存在自相关[11]。

模型(2)中的样本量为18,自变量项数为3,经查DW检验表得:下临界值DL=0.93,上临界值DU=1.69。由表9知:该模型的DW=2.096 699,因1.69 综上所述,模型(2)中的回归结果通过了上述各项检验,将表9中的系数代入模型(2),最终得汽车保险需求的回归方程为 lnY=-5.138 272-0.401 646lnA+0.894 771lnF+0.358 077lnS。 (3) 2.6 实例验证 采用回归方程(3),对我国汽车保险最近14 a的汽车保费收入实际值与预测值进行对比检验,结果如表10所示。 表10 实例验证结果 由表10可知:近14 a汽车保险保费收入的预测值与实际值相对误差均不超过5%,说明回归方程(3)具有较高的准确性。 1)保险价格与保费收入成负相关关系。在其他条件不变的情况下,汽车保险赔付率每降低1%,保险收入上升0.402%。汽车保险的需求相对于价格富有弹性。 2)私人汽车保有量与保费收入正相关。在其他条件不变的情况下,私人汽车保有量每上升1%,保费上升0.358%。私人汽车保有量增加,汽车保险的需求越大,一定程度上带动了我国汽车保险业务的发展。 3)国内生产总值与保费收入正相关。在其他条件不变的情况下,国内生产总值每升高1%,保费收入上升0.895%。国内生产总值的升高推动人们对汽车的购买力,同时提升汽车保险的需求空间,汽车保费收入也会增大。 [1]刘璐.我国机动车辆保险市场需求潜力研究[J].保险职业学院学报,2011,25(5):36-40. LIU Lu.Research on the demand potential of China′s motor vehicle insurance market[J].Journal of Insurance Professional College,2011,25(5):36-40. [2]肖杰.我国机动车辆保险市场需求因素实证分析[J].保险职业学院学报,2010,24(1):23-27. XIAO Jie.An empirical analysis on the demand factors of China′s motor vehicle insurance market[J].Journal of Insurance Professional College,2010,24(1):23-27. [3]秦中阳.我国财产保险发展影响因素分析[D].成都:西南财经大学,2014. QIN Zhongyang.Analysis of the factors affecting the development of China′s property insurance[D].Chengdu:Southwestern University of Finance and Economics,2014. [4]王懋.机动车辆三者责任险投保决策影响因素及其实证分析[D].成都:西南财经大学,2013. WANG Mao.The influence factors and empirical analysis of the decision of the three party liability insurance for motor vehicles[D].Chengdu:Southwestern University of Finance and Economics,2013. [5]武红先.我国汽车保险市场需求的影响因素分析:基于车险市场面板数据的实证检验[J].苏州大学学报(哲学社会科学版),2012,32(2):128-133. WU Hongxian.Analysis of the impact factors of China′s automobile insurance market demand: An empirical test based on panel data of auto insurance market[J].Journal of Soochow University (Philosophy and Socila Science Edition),2012,32(2):128-133. [6]刘璐,张博江.我国机动车辆保险市场发展的需求拉动因素研究[J].保险研究,2012(8):83-88. LIU Lu,ZHANG Bojiang.Study on driving factors for the development of China′s motor vehicle insurance market[J].Insurance Research,2012(8):83-88. [7]王国成.我国机动车辆保险承保周期测算与影响因素研究[D].青岛:中国海洋大学,2015. WANG Guocheng.China′s motor vehicle insurance underwriting cycle and influence factors on[D].Qingdao:Ocean University of China,2015 [8]周莎丽.中国汽车保险市场研究[D].武汉:武汉理工大学,2007. ZHOU Shali.China automobile insurance market research[D].Wuhan:Wuhan University of Technology, 2007. [9]贺锐,王丹,闫玥霖.商业三者险的需求的影响因素的实证研究[J].现代商业,2011(6):60-62. HE Rui,WANG Dan,YAN Yuelin.Effect of commercial three party insurance needs an empirical study on the factors of modern commercial[J].Modern Business,2011(6):60-62. [10]赵长利,李方媛.汽车保险网络风险闭环控制优化模型及算法[J].系统工程,2016,34(3):69-73. ZHAO Changli,LI Fangyuan.An optimezation model and algorithm of close-loop control for the risks of automobile insurance networks[J].Systems Engineering,2016,34(3):69-73. [11]李政宵,孟生旺.相依风险条件下的汽车保险定价模型[J].保险研究,2016(7):68-77. LI Zhengxiao,MENG Shengwang.Pricing models of automobile Insurance with dependent risks[J].Insurance Studies,2016(7):68-77. [12]李琳.基于风险管控视角的机动车辆保险承保精细化管理研究[D].成都:西南财经大学,2012. LI Lin.Research on the fine management of insurance coverage of motor vehicles based on the perspective of risk control[D].Chengdu:Southwestern University of Finance and Economics,2012. [13]沈彦.我国机动车辆保险市场化改革问题分析[D].济南:山东大学,2007. SHEN Yan.The problem of motor vehicle insurance market reform in China[D].Jinan:Shandong University,2007. [14]吴晓强,潘建亮.我国机动车保险市场发展分析[J].汽车工业研究,2014(4):22-25. WU Xiaoqiang,PAN Jianliang.Analysis on the development of China′s motor vehicle insurance market[J].Automotive Industry Research,2014(4):22-25. [15]边海宁.我国机动车保险需求的研究[J].中国新技术新产品,2014(18):158. BIAN Haining.Research on the demand of motor vehicle insurance in China[J].China New Technology and New Products,2014(18):158. [16]任平.我国车险需求及其影响因素的实证分析[D].长沙:湖南大学,2012. REN Ping.Empirical analysis of demand and influence factors of auto insurance in China[D].Changsha:Hu′nan University,2012. [17]于磊,成升魁.影响我国非寿险发展的区域经济因素分析[J].中国软科学,2015(8):89-100. YU Lei,CHENG Shengkui.The impact of regional economic development in China′s non life insurance factor analysis[J].China Soft Science,2015(8):89-100. [18]何雪华.我国机动车辆保险需求模型的实证分析[J].保险职业学院学报,2011,25(6):25-29. HE Xuehua.An empirical analysis of china′s motor vehicle insurance demand model[J].Journal of Insurance Professional College,2011,25(6):25-29. [19]王海峰.机动车辆保险消费者投保行为实证研究[D].济南:山东大学,2006. WANG Haifeng.Empirical study on insurance consumer insurance of motor vehicle insurance[D].Jinan: Shandong University,2006. [20]郑婷婷.影响财产保险需求因素的实证分析[D].南京:南京农业大学,2008. ZHENG Tingting.Empirical analysis of the factors affecting the demand for property insurance[D].Nanjing:Nanjing Agricultural University,2008. [21]中国保险监督管理委员会.中国保险年鉴2015[M].北京:中国保险年鉴社,2015. (责任编辑:杨秀红) Demand Analysis of China′s Automobile Insurance Based on Multi-Factors HANGuangde,ZHAOChangli,JIANGXiaoyan (SchoolofAutomotiveEngineering,ShandongJiaotongUniversity,Jinan250357,China) The factors of automobile insurance demand is analyzed and the double exponential multiple linear regression model of automobile insurance demand with the premium income as a dependent variable and the factors of economy,transportation,risk and so on as an independent variable is established.Eviews software is used to make the parameter estimation and collinearity test of the model,the stepwise regression method is used to overcome the multicollinearity of the model,and then the correlation of the regression equation is verified with an example to prove its accuracy.The analytical results of the regression equation show that the private car ownership and GDP are related to the premium income,the private car ownership increasing by 1%,the premium rising by 0.358%,GDP increasing by 1%,the premium income increasing by 0.895%; the price of insurance is negatively related to the premium income,the price of insurance decreasing by 1%,the insurance income increasing by 0.402%. automobile insurance; insurance demand; influencing factor; double exponential model; regression equation 2016-10-10 山东省社会科学规划研究课题(15CJJJ20);山东省统计科研重点研究课题(TJ2014重点项目31);山东省软科学研究计划课题(2015RKB01442) 韩广德(1985—),男,山东潍坊人,工学硕士,讲师,主要研究方向为汽车保险与理赔,E-mail:1085149897@qq.com. 10.3969/j.issn.1672-0032.2016.04.004 F842.64 A 1672-0032(2016)04-0018-08

3 结论

猜你喜欢

润滑油(2022年3期)2022-11-15 20:07:38

汽车维修与保养(2022年5期)2022-09-13 03:36:27

汽车实用技术(2022年10期)2022-06-09 11:33:50

汽车实用技术(2022年9期)2022-05-20 05:51:22

科学与财富(2021年36期)2021-05-10 04:54:37

中学生数理化·高一版(2021年2期)2021-03-19 08:32:06

中学生数理化·高一版(2021年2期)2021-03-19 08:32:02

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24 03:37:52

智富时代(2019年4期)2019-06-01 07:35:00

——《2013年中国机动车污染防治年报》(第Ⅰ部分)

环境与可持续发展(2014年1期)2014-08-14 03:48:18