从财政支出结构变迁看地方政府职能转变*

——基于广东省1978—2013年的数据分析

2017-01-06 07:30陈天祥

中山大学学报(社会科学版) 2016年6期

陈天祥, 赵 慧

从财政支出结构变迁看地方政府职能转变*

——基于广东省1978—2013年的数据分析

陈天祥, 赵 慧

将政府财政支出分为经济建设性支出、社会服务性支出和维持性支出三类,并对财政支出倾向、支出规模和变化程度进行定量分析,以考察1978—2013年广东省的政府职能转变轨迹。结果显示:2000年以前,经济建设性支出占比最大,但它与社会服务性支出之间的差距逐渐缩小,显示出经济建设职能逐渐弱化之势;进入新世纪后,社会服务性支出的优势开始显现,特别是2007年以后这种优势更加明显,政府职能的重点转向公共服务,无论是在最终占比方面还是占比年增长率方面,广东均扭转了落后于全国平均水平的局面。但是,庞大的维持性支出和经济建设性支出,仍然制约着政府职能的转变,前途任重道远。

财政支出结构; 变迁; 政府职能转变

一、研究背景

政府职能的履行以财政支出为资金基础,政府的职能履行决定了财政支出结构,因而通过财政支出的结构变化可以观测政府职能转变*朱光磊主编:《地方政府职能转变问题研究——基于杭州市的实践》,天津:南开大学出版社,2012年,第5页。。目前,有关财政支出结构及其相互关系的研究成果主要有:国防支出与福利支出之间的竞争关系*Alex Mintz, Chi Huang. “Guns versus Butter: The Indirect Link”. American Journal of Political Science, 1991,Vol.35(3):738—757.;国防支出与教育支出之间的竞争关系*刘思琦、胡冰:《中国国防支出与教育支出关系——基于VAR模型的检验》,《军事经济研究》2011年第6期;Saadet Deger. “Human Resources, Government Education Expenditure, and the Military Burden in Less Developed Countries”,The Journal of Developing Areas, 1985,Vol.20(1): 37—48.;科教文卫支出、国防支出与行政管理支出之间的竞争关系*唐小鹏、孙静、赵彬、戴东阳:《国防支出与经济增长的向量自回归模型分析》,《军事经济研究》2011年第9期;曾明、张光:《规模经济、转移支付与政府规模——以江西为例》,《江西社会科学》2008年第9期;James J.Heckman. China’s Human Capital Investment. China Economic Review, 2005, Vol.16(1): 50—70.;经济建设支出与社会福利支出之间的竞争关系*石慧:《公共政策转型与预算优先权调整:对我国社会福利支出与经济建设支出竞争关系的识别与诠释》,中山大学博士学位论文, 2014年;江依妮、杨淑飞:《新时期我国地方政府支出偏好探析——以江西省县级政府为例》,《企业经济》2008年第7期。;中国式分权与财政支出结构偏好*傅勇、张晏:《中国式分权与财政支出结构偏向:为增长而竞争的代价》,《管理世界》2007年第3期;范允奇、王文举:《中国式财政分权下的地方财政支出偏好分析》,《经济与管理研究》2010年第7期。。

但是,上述这些研究成果存在一些不足之处:一是中西方之间的国情不同,导致政府职能的范围和侧重点必然存在差异,基于西方研究的结论不一定适合解释中国经验。二是缺少立足于能涵盖省级以下所有地方政府层级的个案研究。已有研究大都立足于国家整体的视角,偶有研究立足于县级政府层面,而缺少对省范围内所有层级地方政府财政支出结构的研究。而省级以下的地方政府承担着公共服务的主要职能,忽视对它的整体性研究必然无法探明地方政府职能转变的全貌。三是已有实证研究大都局限于财政学或经济学解释,而忽视了对政府职能转变这一层面的考察。

为此本文拟以财政支出为视角,对1978—2013年广东省财政支出*本研究中的广东省指的是地方本级,即包括了省本级、地市本级和县本级。数据进行统计分析,将财政支出与政府职能转变有机联系起来,观测改革开放以来广东省政府职能转变的轨迹,以弥补已有研究的不足。

二、研究设计

(一)政府职能的划分

施雪华认为政府具有政治统治、社会管理、社会服务和社会平衡的职能*施雪华:《政府权能理论》,杭州:浙江人民出版社,1998年,第183—187页。。曹荣庆从财政支出的角度对政府职能进行划分,即对财政支出项目按照市场失灵的领域进行归类,将政府职能分为经济建设职能、公共环境职能、人文基础职能、社会保障职能、行政管理职能和公共秩序职能六大类*曹荣庆:《中国政府职能转型的财政学透视》,北京:中国财政经济出版社,2004年,第51—52页。。

本文借鉴施雪华和曹荣庆的分类方式,并结合杨慧兰*杨慧兰:《公共服务视角下的地方政府财政支出》,天津:天津人民出版社,2013年,第20—22页。对财政支出结构的研究,对一些职能做适当的合并,着重关注政府的经济建设职能、社会服务职能和行政管理职能,能够较好反映政府职能的变化特点。以2007年以前的财政支出口径为例,各职能对应的财政支出项目如下:

经济建设职能:基本建设支出、企业挖潜改造资金、增拨企业流动资金、地质勘探费、科技三项费用、工交商部门事业费、农业支出、林业支出、支援农村生产支出和各项农业事业费,以及农林水利气象等部门的事业费、城市维护费、简易建筑费等支出。本文将它们统称为经济建设性支出。

社会服务职能:文体广播事业费、教育事业费、科学事业费、卫生经费、抚恤和社会福利救济费、行政事业单位离退休经费、社会保障补助支出。本文将它们统称为社会服务性支出。

行政管理职能:国防支出、行政管理费、外交外事支出、武装警察部队支出、公检法司支出。本文将它们统称为维持性支出。

还有一些支出项目未纳入上述三项职能支出之中,如债务利息支出、专项支出和其他支出等。债务利息支出是指国家预算中用于偿还国内外债务利息的支出,专项支出的内容主要有排污费支出、城市水资源费支出、教育附加费支出、矿产资源补偿费支出等,而其他支出主要包括兵役征集费、国家赔偿费用、引进国外人才专项费用、住房改革支出和政府特殊津贴支出等。因这几项支出的内容较为复杂,很难确定具体的职能类别,因此,本文不予关注。但在计算财政支出总额时,将它们纳入其中。

从2007年开始财政支出细分项目发生了变化,实行新的财政支出口径,取消了基本建设支出、企业挖潜改造支出、科技三项费用、地质勘探费、流动资金等科目,并将其按照功能对应到新科目的各大类之中,使数据与以前年份没有可比性,但新科目基本保留了社会服务性支出的相关科目。因此,本文将对1978—2006年财政支出按经济建设性支出、社会服务性支出和维持性支出三大块进行统计分析,而对2007—2013年财政支出数据仅进行社会服务性支出的单独分析,从而解决了支出口径变化的问题,也能在较大程度上探讨政府职能转变情况。

(二)分析框架

财政支出与政府职能之间存在密切的关系。政府所进行的任何活动都需要财政资源作为保障,反过来,政府财政支出规模与结构状况反映了政府职能的履行情况。从规模上看,较大的财政支出规模反映了政府较丰富的职能,而较小的财政支出规模则反映了政府受限的职能履行。从结构上看,政府财政支出结构反映了政府职能各要素的地位和结构的安排,体现着政府在特定历史时期职能的重点和各职能要素之间的关系。

根据上述分析,参考陈天祥和李倩婷对政府职能转变进行定量分析所用的变迁规模、变迁程度和变迁事件三个指标*陈天祥、李倩婷:《从行政审批制度改革变迁透视中国政府职能转变——基于1999—2014年的数据分析》,《中山大学学报》社会科学版2015年第2期。,本文采用支出倾向、支出规模和变化程度三个指标用于衡量政府职能转变的情况。其中,通过对支出倾向的分析可以发现政府职能转变的方向,对支出规模和变化程度的分析则可以发现政府职能转变的程度。分析框架如图1所示:

图1 分析框架图

在政府财政支出总额中,占比最大的项目表现为政府财政支出倾向,实际上就是政府的施政重点。

各财政支出项目的数额即财政支出的规模,反映了政府职能的范围和力度,可用绝对规模和相对规模来衡量。绝对规模通常直接用财政支出的绝对数量表示,而相对规模为该项支出占当年财政支出的比重。

变化程度反映的是各财政支出项目变化的强度。本文借鉴石慧的研究,选取变化率、支出弹性和变异系数三个指标来衡量财政支出项目的变化程度*石慧:《公共政策转型与预算优先权调整:对我国社会福利支出与经济建设支出竞争关系的识别与诠释》,中山大学博士论文,2014年。。其中,变化率包括绝对值增长率和占比增长率两个子指标,分别用来考察财政支出项目绝对规模和相对规模变化情况,变化率=(本期-基期)/基期×100%。同时,通过绝对值年均增长率和占比年均增长率可以辅助考察各时期财政支出的整体变化情况,年均变化率={(本期/基期)^[1/(n-1)]-1}×100%。支出弹性反映某项支出对总支出增长或减少的敏感性与回应性。其计算公式为:支出弹性值Vi=支出i的年均增长率/总支出的年均增长率。如果弹性值(V)>1,说明总支出增长时,该支出增长得更快,支出增长率更高;如果V<1,说明该支出在总支出增长时没有达到与总支出相同的增长速度;如果V<0,说明该支出在总支出增长时反而减少了。变异系数是衡量各观测值变异程度的一个统计量,其计算公式为:变异系数=标准方差/平均值。它能直观反映各项目的波动情况。

本文所使用的各项财政支出数据等均来源于历年广东统计年鉴和中国统计年鉴*本文对不同年鉴的同一项数据进行交叉核对。若数据存在差异,采用最新的统计年鉴并结合数据合理性进行筛选使用。,且均为一般预算支出,不包含基金预算,在使用时未剔除政府转移支付。

三、从广东省财政支出结构的变迁看政府职能转变

(一)数据使用说明

1. 财政支出统计口径说明

在各类统计年鉴中,按职能对财政支出项目的划分,并非是一成不变的。1978—2006年,主要有2个统计口径:1978—1999年按财政功能性质分类的支出*主要包括:经济建设费、社会文教费、行政管理费、其他支出。,而1993—2006年是按财政主要支出项目*主要包括:基本建设支出、流动资金、挖潜改造资金、科技三项费用、地质勘探费、工交流通部门事业费、支农支出、文教科学卫生支出、社会保障支出、国防支出、行政管理费、政策性补贴支出等。进行的分类,其中,重合的1993—1999年可同时查阅到两套分类标准的数据。但在2007年之后,统计口径变更为:一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育和传媒、社会保障和就业、医疗卫生、环境保护、城乡社区事务、农林水事务、交通运输、工业商业金融等事务、地震灾后恢复重建支出、其他支出。

针对1993—2006年按财政主要支出项目分类的统计口径,本文对数据做如下合并处理:

经济建设性支出部分。把企业挖潜改造资金和流动资金进行了合并,因为两项均用于企业经营活动。1993—1994年农业总支出由支援农村生产支出、农林水利气象等部门事业费构成,1995—2002年由支援农业生产支出、农业综合开发支出和农林水利气象等部门事业费构成,2003—2006年包括农业支出、林业支出和农林水利气象等部门事业费。工交商部门事业费由工业、交通等部门事业费和商业事业费(或流通部门事业费)构成。简易建筑费和地质勘探费在此不做分析。

社会服务性支出部分。1993—1995年文教卫生事业费在广东省财政支出预决算表中是单独的支出项目,而1996年分列为文教事业费和卫生经费两项,1997—2006年则分列为文体广播事业费、教育事业费和卫生经费三项。为了口径一致,本文将1996—2006年的细分项目进行了合并,并分别计算各个细分项目占广东财政支出总额的比重。另外,将抚恤和社会福利救济费、社会保障补助支出合并为社会保障总支出,因为社会保障补助支出从1998年才开始在预决算表中体现,因此1998年之前的社会保障总支出只包括抚恤和社会福利救济费。此外,行政事业单位离退休经费从1997年开始在广东财政支出预决算表中出现,因此,该项支出亦从该年开始计算。

维持性支出部分。武装部队支出和外交外事支出分别从1997年和1999年开始在广东政府财政预决算表中列出,因此对这两项支出比重的计算分别从上述年份开始。

2. 财政支出概况及时间划分

图2展现了1978—2013年经济建设性支出、社会服务性支出和维持性支出三大类支出占总支出比重的变化情况。其中,经济建设性支出占比在1978—1990年间经历了大幅度快速下降的过程,1991—1993年小幅上涨;从1994年开始,又进入了新一轮的下降期,但降幅较为缓慢。社会服务性支出占比则呈现平稳的小幅度上下波动,2007年之后有了较明显的上升趋势。维持性支出整体呈现“上升—下降—再上升”的波动。

我们发现,1989—1994年经济建设性支出占比变化有着一定的特殊性。为此,在接下来的分析中,将以1992年为界分别进行考察,并按1978—1992年、1993—2006年、2007—2013年这三段时间进行分析。之所以这样划分,是基于以下几方面的考虑:一是从数据可得性及统计口径方面考虑。一方面,在笔者所查阅到的各类统计年鉴中,1978—1999年和1993—2006年财政支出数据是分别按照财政支出功能和主要财政支出项目两套不同标准进行分类的。以1992年为界,根据本文对政府职能的划分,将1978—1992年财政支出按财政支出功能分类进行划分,1993—2006年财政支出按财政主要支出项目进行划分,可以保证各时间段内统计口径的一致性。同时也可在按主要财政支出项目的分类标准下,对1993—2006年这一区间内的各项财政支出变化做出更深入细致的分析。另一方面,从2007年开始,财政支出口径调整后,基本建设、行政管理费等财政支出科目的取消导致各类财政支出在分类方面存在对应的困难,无法保证数据的连续性。二是基于上述几类支出变化的趋势,按照经济建设性支出占比的变动程度不同,适合以1992年为界分别进行考察。三是在此划分标准下,也符合用时间序列数据进行统计分析一般至少12年的最小样本量要求*黄少敏编著:《计量经济学入门》,北京:北京大学出版社,2004年,第65页。。

图2 1978—2013年各支出项目占比情况

注:财政支出总额中除经济建设性支出、社会服务性支出和维持性支出外,还包括其他支出,故本文考察的三项支出占比之和不等于100%,下同。

(二)1978—1992年:重经济建设轻社会服务

1. 财政支出倾向

从图3可以看出,除个别年份外,各财政支出项目占比排序为经济建设性支出>社会服务性支出>维持性支出,政府财政支出倾向为经济建设服务。但经济建设性支出与社会服务性支出占比的差距逐年缩小,表明经济建设性支出占比规模的优势逐渐减弱。

图3 1978—1992年各支出项目占比情况

注:此时间段财政支出数据仅能查阅到以职能为标准的分类,即经济建设、科教文卫支出、行政管理、其他支出,故在此时间段未对各支出项目大类中的细分支出项目做进一步的分析。

2. 经济建设性支出

(1)支出规模

图4 1978—1992年经济建设性支出变化情况

图4显示,除了个别年份(1979年、1980年、1987年和1990年),经济建设性支出的绝对规模均呈现上涨趋势。但其相对规模(即占总支出的比重)则呈现逐年下降的趋势,1978年最高达到65.22%,而1990年降到24.5%,为考察期内最低点。1991—1992年占比略有上升,但增幅不大。

(2)变化程度

A. 变化率

图5 1978—1992年经济建设性支出变化率

图5显示,考察期内的绝大多数年份中,经济建设性支出的绝对值增长率大于其占比的增长率,这也从侧面印证了其占比优势逐渐减弱。此外,尽管其绝对值增长率大都为正,且1986年和1991年均呈现出较高的值,但大多数年份其占比增长率均为负。

B. 支出弹性

图6 1978—1992年经济建设性支出的支出弹性

去除总支出为负增长的年份,经济建设性支出的支出弹性在考察期内的值为0.62。1981年至1986年,其支出弹性在1左右变动,与总支出增速差距不大;1987年以后,一直以低于总支出的增速增长,在1987年和1990年还出现负增长;1991年后,再一次反弹,以高于总支出额增速增长。

C. 变异系数

1978—1992年间,经济建设性支出的变异系数为0.28,总体而言,变动幅度较大。

3. 社会服务性支出

(1)支出规模

图7 1978—1992年社会服务性支出变化情况

图7显示了社会服务性支出绝对额呈现逐年增长的态势,从1978年的5.67亿元增至1992年的64.14亿元。1978—1983年占比呈现明显的上升趋势,1984—1986年明显下降,1987年小幅上升后又缓慢下降。相较于经济建设性支出,社会服务职能没有得到应有的重视。

(2)变化程度

A. 变化率

从图8可看出社会服务性支出的绝对值增长率均为正值,但考察期内近一半年份其占比增长率为负值,说明占比增长趋势处于不稳定状态,甚至1986年还出现社会服务性支出占比增长率为-19.46%的极端值。

图8 1978—1992年社会服务性支出增长率

B. 支出弹性

图9显示,去除总支出为负增长的年份,在考察期内社会服务性支出的支出弹性值为1.17,表明社会服务性支出绝对额以高于总支出的增速增长,1987年出现3.92的极端值,总的来看,高于总支出的增长情况不显著。

图9 1978—1992年社会服务性支出的支出弹性

C. 变异系数

考察期内社会服务性支出的变异系数为0.13,说明其占比变化幅度较小,相对较为稳定。

4. 维持性支出

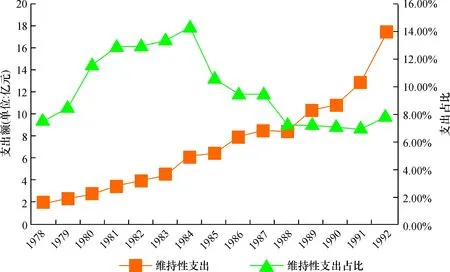

(1)支出规模

从图10可以看出,1978—1992年维持性支出总量呈现逐年上升的趋势,从2.06亿元增加到17.4亿元。占总支出的比重则先上升,1984年达到最高值14.33%后,呈现下降趋势,至1991年达到最低点7.09%后,又转而上升,总体呈现出上升—下降—再上升的反复。

(2)变化程度

A. 变化率

图11显示,1979—1983年维持性支出的绝对值增长率在20%上下波动,较为稳定。1984—1992年,增长率波动大,1992年达到最大的34.57%。1984年以前,其占比增长率均为正,其后仅在个别年份(1989年和1992年)呈现正值,绝大多数年份为负增长,1985年达最低的-25.54%。

图10 1978—1992年维持性支出变化情况

图11 1978—1992年维持性支出增长率

B. 支出弹性

去除总支出为负增长的年份,该考察期内维持性支出的支出弹性值为1.02,高于财政总支出的增长速度,介于同期经济建设性支出与社会服务性支出之间。图12显示,1984年之前,在总支出为正增长的年份,维持性支出的支出弹性均大于1。从1985年开始,其支出弹性几乎都在0—1之间浮动,增速开始放缓。

图12 1978—1992年维持性支出的支出弹性

C.变异系数

1978—1992年间,维持性支出的变异系数为0.26,接近经济建设性支出占比的变异系数,说明其总体变动程度处于较高水平。

(三)1993—2006年:社会服务职能仍显滞后

1. 财政支出倾向

图13 1993—2006年各支出项目占比情况

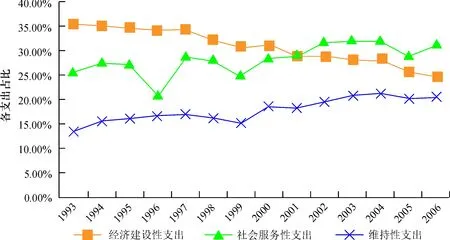

从图13可以看出,经济建设性支出与社会服务性支出占比呈现出X型交叉分布,一定程度上印证了已有研究中阐明的经济建设支出与社会福利支出间竞争关系的存在。1993—2000年,经济建设性支出依然是占比最大的主要支出项目,各财政支出项目占比排序为经济建设性支出>社会服务性支出>维持性支出。从2001年开始,社会服务性支出超越经济建设性支出,成为广东省政府的首要支出项目,尽管二者占总支出比重的差距并不十分明显,但可以看出政府财政支出倾向及职能侧重点的重要转变。在整个考察期内,经济建设性支出占比呈现逐年下降的趋势,但比上一时期的下降幅度小。社会服务性支出占比呈现不稳定的上下波动的趋势,1999—2004年有较明显的上升趋势。维持性支出占比则在波动中缓慢上升,变化较为平稳。尽管三类支出占比之间的差距很小,但根据各类支出占比变动趋势可以发现,社会服务性支出此后成为政府财政支出的主要倾向。

2. 经济建设性支出

(1)支出规模

图14 1993—2006年经济建设性支出变化情况

图14显示,经济建设性支出的绝对规模依然呈现稳步上升的态势,但其相对规模的变化则与绝对规模呈现相反的趋势,除1999年和2004年有小幅度上涨外,其余年份占总支出的比重均呈现逐年下降的态势。1993年经济建设性支出占比高达35.45%,但到2006年则下降到24.76%,可见经济建设职能的缩减程度。

表1 1993—2006年各经济建设性支出项目的支出规模

图15 1993—2006年各经济建设性支出项目占比变化情况

表1显示经济建设性支出的内部结构,各子支出项目支出额和支出占比的年均值从大到小排序依次为:基本建设>农业总支出>城市维护费>企业挖潜、流动资金>科技三项费用>工交商部门事业费。可见政府在基本建设方面投入了较多的资金,远高于其他支出项目。

图15显示,1993—1996年基本建设支出占比呈现明显的上升趋势,1997—2003年在14%左右平稳变动,2004—2006年间则呈现出较为明显的下降趋势,2006年为最低值。企业挖潜、流动资金占比总体呈现逐年下降的趋势,表明政府逐步放开对企业的直接干预。科技三项费用支出占比则呈现较为平稳的缓慢上升趋势,但增长幅度很小。尽管农业总支出额在各项支出中相对较大,但值得注意的是,其占比在小幅波动中呈现出缓慢下降的趋势。

(2)变化程度

A. 变化率

图16 1993—2006年经济建设性支出增长率

1993—2006年,虽然经济建设性支出绝对值增长率在波动中大致呈现逐年下降的趋势,但其总增长率仍然为正值,即经济建设性支出额在考察期内均为正增长。1993年其绝对值增长率为考察期内最高,达到44.39%;2000年降至3.38%,是考察期内最低点。除1999年和2004年外,经济建设性支出占比增长率均为负值,2005年为最低,仅为-8.77%。

表2 1993—2006年各经济建设性支出年均增长率

表2显示经济建设性支出各细分项目,在绝对值的增长方面,增长幅度从大到小排序为:科技三项费用>工交商部门事业费>基本建设>城市维护费>农业总支出>企业挖潜、流动资金。科技三项费用支出额增速明显,年均增长率高达25.82%。在占比变化方面,仅科技三项费用和工交商部门事业费两个项目为正增长,其他项目占比年均增长率均为负,其中企业挖潜改造、流动资金占比年均增长率仅为-14.59%。

B.支出弹性

在图17中,经济建设性支出弹性波动较大,在考察期内值为0.81,总体以低于总支出的增速增长。最高的1999年只达到1.15,略高于总支出的增长速度。最低的为2000年,仅为0.29。可见经济建设性支出增速明显放缓。

C. 变异系数

1993—2006年经济建设性支出变异系数为0.12,与上一时期相比,变动幅度明显变缓。考察经济建设性支出的细分项目,可以看出企业挖潜、流动资金、科技三项费用和工交商部门事业费这几项支出

图17 1993—2006年经济建设性支出弹性

占比的波动较大,变异系数均处于较高水平;结合其占比变化趋势,可以认为该考察期内,企业挖潜、流动资金占比大幅度下降,而科技三项费用和工交商部门事业费的占比大幅度增加。基本建设支出占比最为稳定,变异系数仅为0.10,农业总支出次之,变异系数为0.12。

3. 社会服务性支出

(1)支出规模

图18 1993—2006年社会服务性支出变化情况

图18显示,1996—2003年期间除了1996年社会服务性支出额有较明显下降外,其余年份呈现逐年增加的趋势,说明政府社会服务职能有所加强;但相对规模即占总支出比重的上涨趋势却并不明显,存在上升—下降—上升—下降的反复波动,说明职能履行处于不稳定的状态。

表3 1993—2006年各社会服务性支出规模

注:文体广播事业费、教育事业费从1998年开始统计,卫生经费和行政事业单位离退休经费从1997年开始统计,下文同。

图19 1993—2006年各社会服务性支出项目占比变化情况

图20 1993—2006年文教卫生事业费占比详细情况

图19显示社会服务性支出各子项目支出情况,从支出额和占比的年平均值来看,文教卫生事业费是社会服务性支出中的最主要支出项目。图20显示,从2000年开始教育事业费的占比迅速增加。此后,它与其他几项支出项目占比的差距一直较大。考察期内各项支出占比均值由大到小排序依次为:教育事业费>行政事业单位离退休经费>卫生经费>社会保障总支出>文体广播事业费>科学事业费。社会保障总支出占比则在波动中呈现缓慢上升的趋势,但占比不大,如2002年只有4.12%。

(2)变化程度

A. 变化率

图21显示,社会服务性支出绝对值增长率呈现下降—上升—再下降—再上升的反复趋势,除了1996年为负增长外,其余年份均为正增长,变动趋势大致与绝对值增长率类似。

表4 1993—2006年各社会服务性支出年均增长率

从表4可以看出,在绝对值增长方面,各项支出均表现为正增长,增长幅度从大到小排序为社会保障总支出>行政单位离退休经费>教育事业费>科学事业费>卫生经费>文体广播事业费,其中社会保障总支出绝对值增长率高达26.86%。

图21 1993—2006年社会服务性支出增长率

B. 支出弹性

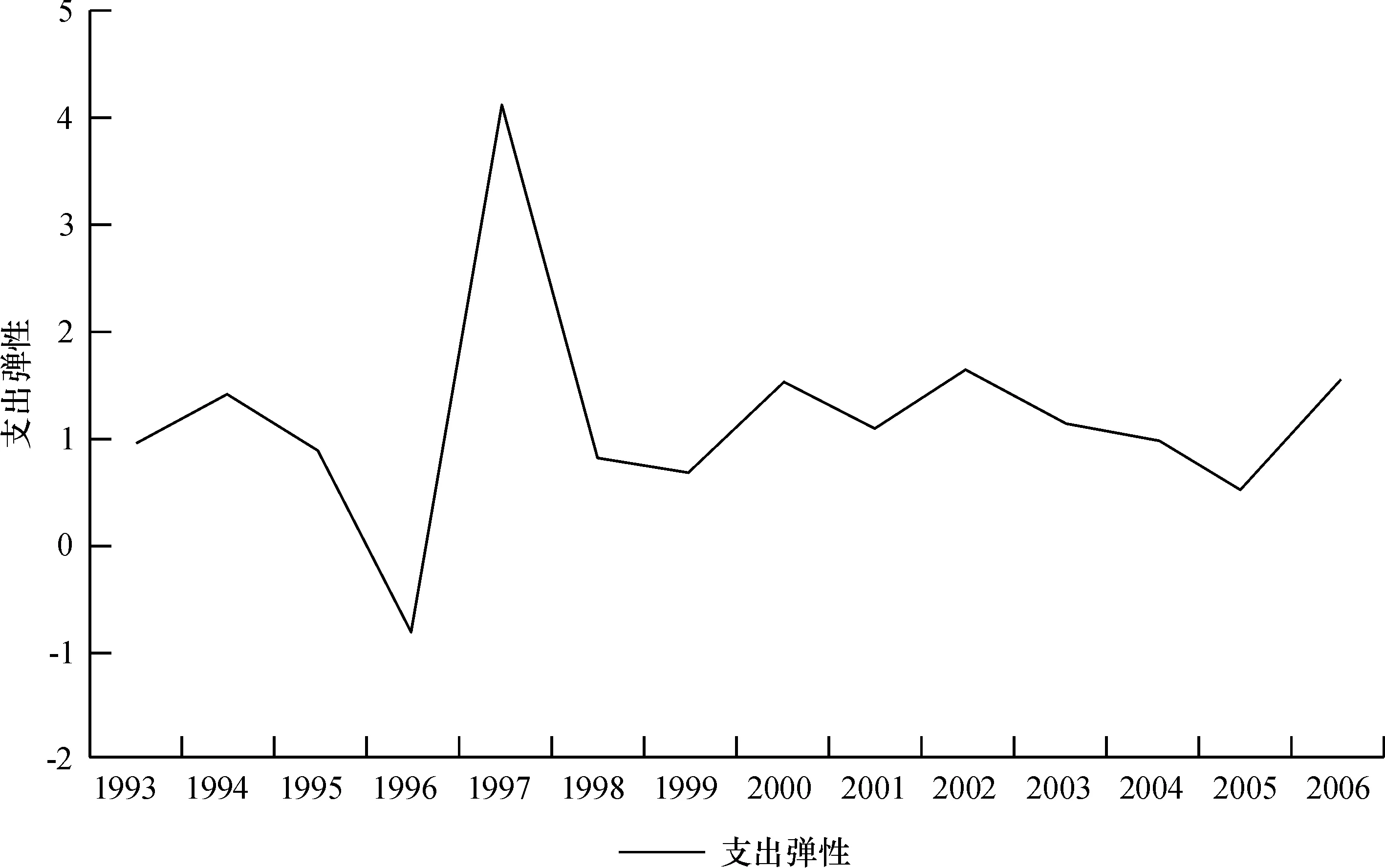

图22 1993—2006年社会服务性支出弹性

从图22可以看出,社会服务性支出的支出弹性呈现下降—上升—再下降—再上升的反复趋势,整体波动较大。考察期内支出弹性为1.10,以高于总支出的增长速度变化,且高于经济建设性支出的增长速度,仅1996年社会服务性支出的支出弹性为负值。在1993年、1995年、1998年、1999年、2004年和2005这几年中,其支出弹性介于0和1之间,即略低于财政总支出的增长速度,其余年份均大于1。

C. 变异系数

社会服务性支出的变异系数为0.10,变动幅度小于上一时期,与同时期的经济建设性支出变动幅度差别不大。其中,社会保障总支出占比变动幅度最大,变异系数高达0.43,结合社会保障总支出占比的变动趋势,可以认为,社会保障总支出和科学事业费占比增长速度非常明显。

4. 维持性支出

(1)支出规模

图23 1993—2006年维持性支出变化情况

图23显示,1993—2006年维持性支出绝对数额呈现逐年上涨的趋势,从1993年的44.25亿元增加到2006年的527.90亿元,增长近12倍;支出占比则在“上升—下降—再上升—再下降”的波动中不断扩张,2004年为最高,达21.22%。

表5 1993—2006年各维持性支出规模

在表5中,从各支出项目的年平均值看,行政管理费和公检法司支出是维持性支出中最主要的两个支出项目,占比年均值分别达到8.95%和8.65%,占比优势非常明显。

(2)变化程度

A. 变化率

图24 1993—2006年维持性支出增长率

如图24所示,维持性支出的支出额和占比增长率均呈现下降的态势。就支出额变化而言,1993—1997年间大幅度下降,但2000—2003年间出现明显的反弹。就支出占比变化而言,除1998年、1999年、2001年和2005年为负值外,其余年份均呈现显著正增长。1999年为最低点,仅为-5.15%。1994年和2000年为较高点,分别为17.23%和13.8% ,2001年大幅下跌后,2002—2006年又呈现上升—下降—上升的反复变化趋势。

B. 支出弹性

从图25可以看出,维持性支出历年支出弹性均为正值。1997年之前,均大于1,即以高于总支出的增长速度高速增长。1998年和1999年增速放缓。但在2000年经历了高速的反弹,高达2.31,之后仅在2001年和2005年小于1,其余年份均以高于总支出的增速增长。

图25 1993—2006年维持性支出弹性

C.变异系数

维持性支出整体的变异系数为0.13,高于同期经济建设性支出和社会服务性支出的波动程度。进一步考察维持性支出中各细分项目占比的变动情况,国防费占比和外交外事支出占比变动相对较大,变异系数分别为0.35和0.37;而行政管理费和公检法司支出占比波动程度则相对较小,变异系数分别仅为0.11和0.16。

图26 2007—2013年社会服务性支出变化情况

(四) 2007—2013年:社会服务滞后状态好转

1. 支出规模

图26显示,2007—2013年社会服务性支出总量逐年递增,增长趋势明显,从1172.44亿元增长到3547.50亿元;占总支出的比重除在2010年下降外,其余年份均呈现上升趋势,从2007年的37.11%到2013年的42.18%。

表6 2007—2013年社会服务性支出规模

说明:《广东统计年鉴》和《中国统计年鉴》关于2008年文化体育与传媒支出数存在差异,分别为33.72亿元和66.72亿元。综合2009年和2010年该项支出上涨的趋势 ,本研究选取后者进行统计分析。

图27 2007—2013年各社会服务性支出项目占比变化情况

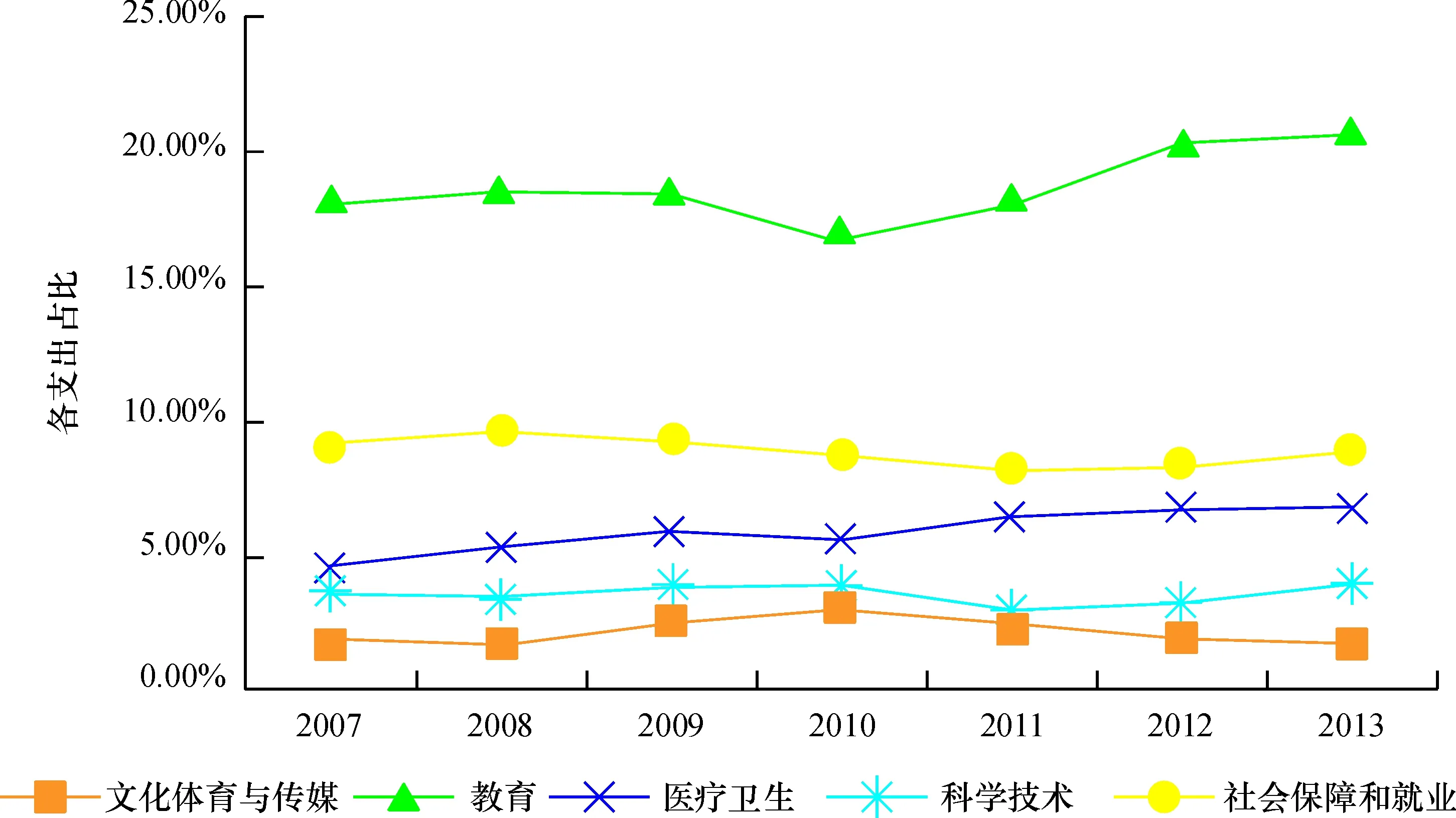

从图27可以看出,教育支出始终居于首位,社会保障与就业次之,各支出项目占比大小区分度明显,年均支出占比顺序为教育>社会保障与就业>医疗卫生>科学技术>文化体育与传媒,教育支出占总支出的比重年均值高达18.82%,而排在最后的文化体育与传媒占比均值仅为2.17%。

其中,教育支出占比变动幅度较大,近几年增长趋势明显,2013年其占比增长到最高,达到20.74%。社会保障与就业支出占比2008—2011年间呈现小幅度的下降趋势,但整体波动不大,2011年占比达到最低值8.17%,2008年为最高,达到9.60%。医疗卫生支出总体呈现逐年上涨的趋势,从2007年的4.46%增长至2013年的6.77%。科学技术和文化体育与传媒支出占比则呈现下降—上升—下降—上升的不稳定波动。

2.变化程度

(1) 变化率

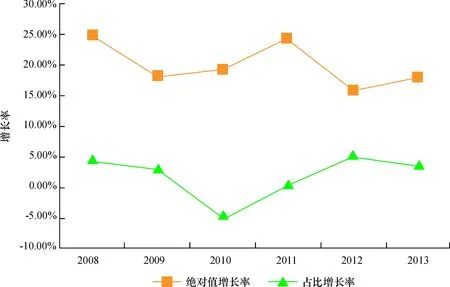

如图28显示,2007—2013年社会服务性支出绝对值增长率均处于较高水平,年均达到20.26%,而其占总支出比重的增长率却仅为2.16%。2008年社会服务性支出绝对值增长率达到最大25.08%。值得注意的是,2010年社会服务性支出占比为负增长,仅为-4.49%。可以认为,虽然社会服务性支出额有了显著的提高,但增长率变化不稳定,情况并不乐观。

图28 2007—2013年社会服务性支出增长率

文化体育与传媒教育医疗卫生科学技术社会保障与就业绝对值年均增长率17.79%20.29%26.22%19.36%17.52%占比年均增长率0.06%2.18%7.22%1.39%-0.17%

从表7可看出,从社会服务性支出的各细分项目看,在绝对规模和支出占比增长方面,医疗卫生增速都十分明显,年均增速分别为26.22%和7.22%;而社会保障与就业占比年均增长率为负,仅为-0.17%。

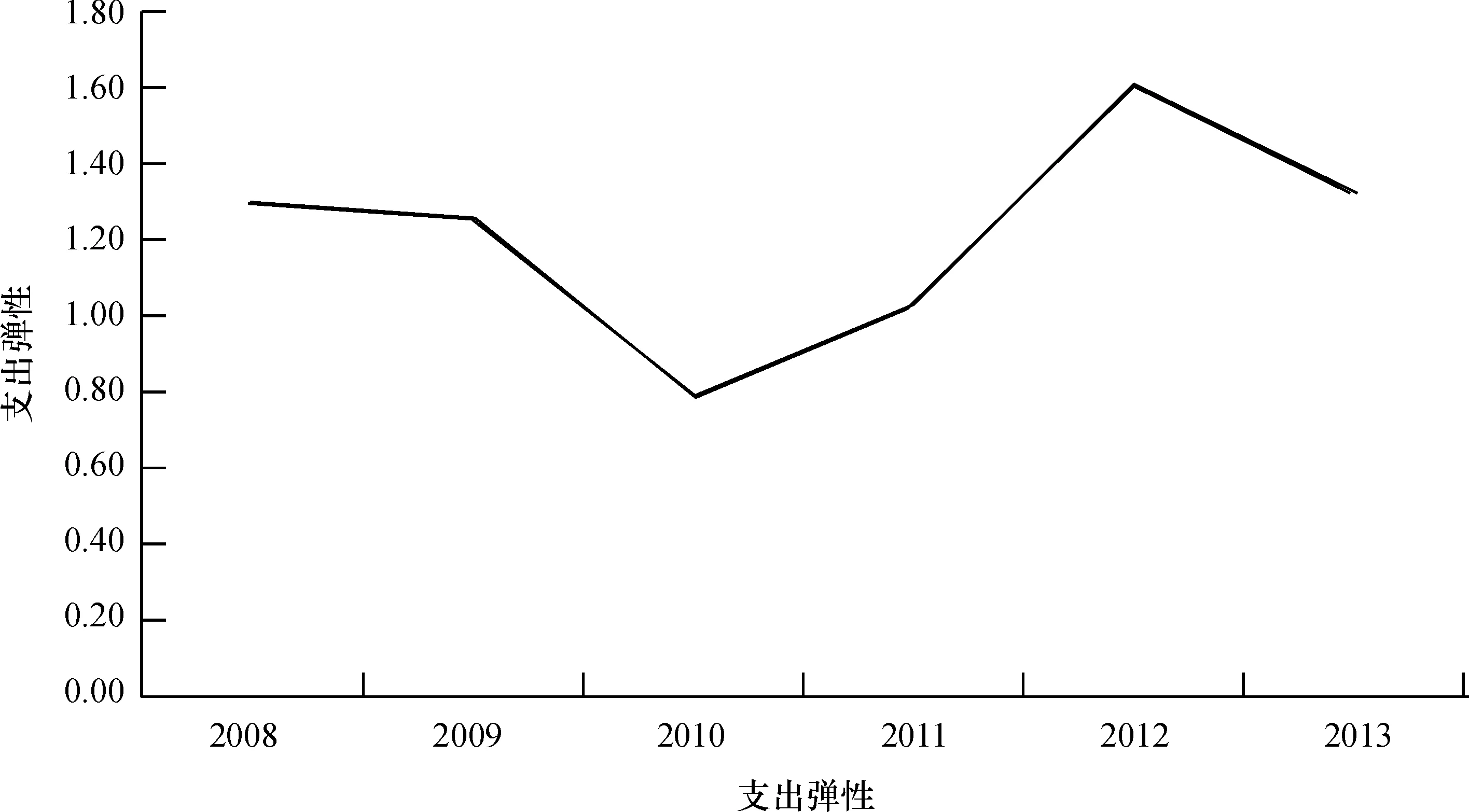

(2) 支出弹性

2007—2013年支出弹性值为1.14,表明社会服务性支出以略高于总支出的增长速度增长,2010年最低,仅为0.78,其余年份均大于1。

图29 2007—2013年社会服务性支出弹性

文化体育与传媒教育医疗卫生科学技术社会保障与就业支出弹性值1.001.141.481.090.99

从表8可以看出,各项支出几乎均以高于总支出的增速增长,其中医疗卫生支出增速明显,年均支出弹性为1.48,2008年高达2.19,这与国家推进新医改政策有关。

(3) 变异系数

2007—2013年社会服务性支出的变异系数为0.04,相较于上一个时期,变动更为稳定,几乎无较大的变动。

四、结论与讨论

本文将政府支出分为经济建设性支出、社会服务性支出和维持性支出三类,从财政支出倾向、支出规模和变化程度考察政府职能履行情况和转变情况,结果显示:

一是政府职能重点的变化。2000年以前,广东省财政支出是以经济建设性支出为主的支出结构,说明经济建设是政府的职能重点,但与社会服务性支出之间的差距日益缩小,显示出经济建设职能的弱化趋势。同时,我们也看到,在经济建设领域,政府逐渐将重心转到基本建设领域而非直接介入微观经济生活,显示出适应市场经济体制改革目标的前景。进入新世纪,社会服务性支出的优势开始显现。但2005年以前,这种优势并不明显,2006年后这种优势呈现出日益加强的趋势,政府职能的重点真正从之前的经济建设转向公共服务。从这些变化中我们可以得到以下几个启示:(1)1992年最高领导层提出市场经济体制改革的目标,让市场在资源配置中发挥主要作用,但政府职能定位和转变却并非一蹴而就,存在一定的滞后性。从国家层面来看,2002年中共十六大才提出市场经济体制下政府职能的定位包括经济调控、市场监管、公共服务和社会管理四大领域,也从另一个方面印证了笔者的这一判断。(2)在人们的一般认识中,政府对公共服务的重视是从2003年最高层提出“科学发展观”以后的事,从根本上摒弃片面的经济政绩观。但事实上从2001年起,广东省的财政支出重点已经开始转向社会服务领域,说明了科学发展观的提出是对客观趋势和规律的一种理论自觉。(3)尽管进入新世纪后,政府职能的重点开始转向,但在2005年前社会服务性支出并不占明显的优势,其中的一个原因是维持性支出和经济建设性支出仍然规模较大,导致理论与实践之间存在张力。

二是政府职能转变的程度。从支出规模上看,在绝对规模方面,经济建设性支出、社会服务性支出和维持性支出均呈现逐年增长的趋势,但在支出占比方面表现出较大差异,经济建设性支出占比呈现逐年下降的趋势,2001年社会服务性支出占比超过经济建设性支出。从变化程度上看,2001—2006年社会服务性支出和维持性支出绝对额的增长速度均高于总支出的增长速度,而经济建设性支出绝对额增长速度低于总支出的增长速度。另外,综合考虑变化率、支出弹性和变异系数,可以发现经济建设性支出和维持性支出的变动程度较大。前者变化程度较大说明政府从经济领域退出明显,后者的变动程度较大说明政府的职能转变受体制约束,庞大的维持性支出制约了政府强化公共服务职能和实现职能转变的步伐。

下面将广东省的各类支出状况与全国的支出状况进行比较,以更好地反映广东省政府职能转变的程度。

图30显示1978—2013年全国财政支出中经济建设性支出、社会服务性支出和维持性支出三大类支出占比的变化情况。

1978—2006年,广东社会服务性支出占比由20.98%增长到30.90%,同期全国的社会服务性支出占比从11.73%增加至29.16%,因而广东社会服务性支出占比变化程度低于全国水平,说明在此期间,广东省的社会服务性职能履行相对滞后。从2007年开始,广东省的社会服务性支出增幅明显,到2013年占比达42.18%,而同年全国仅为37.37%。与前一时期(1978—2006年)相比,虽然广东和国家层面的社会服务性支出占比的增速都有所降低,但相对而言,国家社会服务性支出无论在最终占比方面还是占比年增长率方面,均明显落后于广东省,说明广东省加大了社会服务性支出方面的投入力度,扭转了落后于全国的局面,亦说明政府职能向社会服务方向的转移领先全国平均水平。此外,从维持性支出与全国的比较来看,改革开放之初,广东省的维持性支出占比低于全国平均水平,仅为7.62%,而经过几十年的波动与膨胀,至2006年增长到了20.67%,与同年国家的平均值(21.32%)接近。此外,无论广东省还是全国的经济建设性支出占比均超过20%,这从另一方面印证了它们对政府职能转变的制约。

图30 1978—2013年全国各项财政支出占比情况

与其他研究结论相似,本研究的结论亦认为,政府职能由偏重经济职能逐渐向重视社会职能转变。同时,广东亦存在维持性支出过大和农业发展支出不足等共性问题,但忽视教育支出的问题*曾明、张光:《规模经济、转移支付与政府规模——以江西为例》,《江西社会科学》2008年第9期;James J.Heckman. China’s Human Capital Investment. China Economic Review, 2005, Vol.16(1): 50—70.在广东没有那么明显。笔者查阅了历年的广东省政府工作报告发现,多数年份都对教育工作予以了较大的关注,这除了要落实科教兴粤战略布局外,还与广东作为外来人口大省需要加大教育投入以满足大量的外来务工人员子女入学需求有关。

虽然本文运用了多个指标分析政府职能转变,但仍然存在一些缺陷:一是并非所有的政府职能都能通过财政支出得到反映,因此可能遗漏了一些非财政指标。二是财政数据的局限性。为保证研究口径的一致性,也由于数据获取的困难,本文没有将预算外和体制外的支出数据纳入研究范围,有可能影响对政府职能转变的分析。三是在本文开头已经提到的由于统计口径变动导致了数据的连贯性缺陷。亟需的后续研究为以下两方面:其一,将早期存在的预算外支出纳入分析范围,以便更准确把握政府支出结构和职能的动态变化。平新乔和白洁曾通过实证研究检验了财政分权背景下财政激励对需求的敏感度,指出预算内和预算外的财政支出结构存在偏差,预算外支出更易导致结构扭曲*平新乔、白洁:《中国财政分权与地方公共品的供给》,《财贸经济》2006年第2期。。其二,扩大样本范围,对更多的省级财政支出结构变迁展开研究,并进行对比分析,从而将研究推向深入。

【责任编辑:杨海文;责任校对:杨海文,赵洪艳】

2015—12—09

打造“理论粤军”重大资助项目“进一步深化大部制改革与政府职能转变——广东争当深化行政管理体制改革排头兵研究”(LLYJ1307)

陈天祥,中山大学中国公共管理研究中心、政治与公共事务管理学院(广州 510275); 赵 慧,中山大学政治与公共事务管理学院(广州 510275)。

10.13471/j.cnki.jsysusse.2016.06.015

猜你喜欢

河北画报(2020年8期)2020-10-27

现代经济信息(2020年34期)2020-06-08

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

消费导刊(2018年17期)2018-11-27

中国经济周刊(2018年2期)2018-01-17

青海政报(2017年15期)2018-01-03

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中国证券期货(2017年3期)2017-03-30