国际资本流动、金融发展与技术溢出效应关系研究

——对1991-2013年全球73个国家和地区的实证检验

2017-01-05 10:48:18陈创练张年华陈经纬

产经评论 2016年6期

陈创练 张年华 陈经纬

国际资本流动、金融发展与技术溢出效应关系研究

——对1991-2013年全球73个国家和地区的实证检验

陈创练 张年华 陈经纬

随着资本账户的逐步开放,境外资本流入流出等外部效应对国内生产效率的影响变得日益突出。国际资本的进出流动是否有利于本土技术进步?抑或只是改进东道国的技术效率?有待深入研究。以随机前沿函数和无效率效应模型为基础构造随机边界模型,利用1991-2013年全球73个国家和地区的数据,实证分析资本账户开放下,国际资本流动以及金融发展水平对技术效率和全要素生产率的影响效应。结果表明:直接投资和证券投资降低了生产无效率,提高了技术效率;其中,直接投资流入对东道国技术效率改进的影响并不显著,但直接投资流出则对本国技术效率改进有显著的逆向溢出效应。同时证券投资流入和流出分别对本国技术效率改进具有显著的正向溢出效应和逆向溢出效应。特别是,资本账户开放下跨境资本流动有助于促进本国的技术效率改进。此外,提高国内金融发展水平不仅拓展了国内资本要素来源,而且推动资本要素流动,并最终有效降低技术无效率和改进本国技术效率。进一步研究还发现,受教育水平对技术效率和全要素生产率均存在正效应;储蓄率对技术效率改进却存在负效应,但对全要素生产率有正向影响;人均GDP,即初始禀赋对技术效率改进和全要素生产率都存在正效应;人口增长率对技术效率具有促进作用,但高人口增长率对全要素生产率具有负面的影响。初始禀赋和人力资本积累对于提升技术效率具有重要意义。

资本账户开放; 随机前沿模型; 国际资本流动; 技术效率

一 引 言

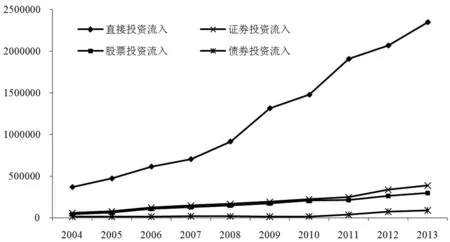

20世纪90年代以来,我国外商直接投资逐年增加,特别是近年来随着资本账户开放的稳步推进和“一路一带”战略的进一步落实,我国外商直接投资和对外直接投资迅速增长,表现为跨境资本双向流动波幅加剧。统计显示(见图1和图2),我国跨境资本流入和流出总体上呈增长态势,特别是对外直接投资,从2004年的527.04亿美元增长至2013年的6090.95亿美元,增幅高达1055.69%;而外商直接投资则从2004年的3689.7亿美元增长至2013年的23474.7亿美元,增幅高达536.22%。理论上,资本是企业从事生产和经营活动的基本要素,跨境资本流入和流出能为企业在资本配置上增添选择空间,即既可以选择国内资本也可以选择国外资本,并最终影响企业生产的技术效率和经营效率。特别是,随着国际资本流动越发频繁,跨境资本对东道国企业生产经营活动和技术效应的影响越来越明显。那么,国际资本流动究竟是提高还是降低东道国技术效率?这是我国在实施资本账户开放时需要回答的一个重要话题。更重要的是,跨境直接投资、证券投资、债券投资和股票投资对企业生产经营活动和技术效率的影响有何不同?也是事关我国资本账户开放次序策略制定、安排和实施的重要依据。

图1 我国跨境资本流出

资料来源:CEIC数据库,单位:百万美元。

图2 我国跨境资本流入

资料来源:CEIC数据库,单位:百万美元。

国外研究表明,国际金融市场整合对生产效率的影响远大于其对经济增长的贡献(Gourinchas和Jeanne,2006[1];Bekaert et al.,2010[2]),而且,资本账户开放能够通过促进金融发展、改善公司治理结构以及释放更强政府质量信号等机制直接提高全要素生产率(Borensztein et al., 1998[3];Rajan和Zingales,2003[4])。同时,也有研究表明,外商投资者保护制度有助于改善公司治理结构,因此资本账户开放能够有效提升股票市场效率和制度效率。资本账户开放后,由于投资者可以在国内外两个市场选择投资配置和分散风险,国际资本流入对东道国生产效率最为直接的影响渠道是通过国内资本配置(Obstfeld,1994)[5]。由此,国内金融市场自由化和资本账户开放均能有效地改善投资配置效率,并提高生产水平(Fisman和Love,2004[6];Wurgler,1999[7];Galindo et al.,2007[8];Laura et al.,2009[9];Bekaert et al.,2010[2])。

国内相关研究也表明,国外资本流入对我国生产效率、资本产出率以及全要素生产率均有显著的正效应,代表性研究如包群和赖明勇(2002)[10]、潘文卿(2003)[11]以及陈涛涛(2003)[12]等。而且,我国外商直接投资对内资企业生产效率均存在外溢的比邻效应(罗雨泽和朱善利,2008)[13]。就技术溢出效应渠道而言,蒋殿春和夏良科(2005)[14]的研究表明,虽然外商直接投资的竞争效应对东道国企业的创新能力成长不利,但示范效应和技术人员流动等依然能够提高本国企业的研发能力。特别是,国际资本流入是新型经济体技术溢出的重要渠道,而金融深化起到进一步促进和充当媒介的作用(殷书炉等,2011)[15]。此外,尹忠明和李东坤(2014)[16]研究认为我国对外直接投资存在逆向溢出效应,即我国对外直接投资增长还会反向促进省际全要素生产率增长。柏玲等(2013)[17]、胡杰和刘思婧(2015)[18]的研究更是表明金融发展有助于提高省际和制造业等的技术创新水平和技术效率。

理论上,如何核算全要素生产率(TFP)是该领域研究的关键内容,而且全要素生产率又可分解为相互正交的两部分,即代表创新能力的技术进步(Technology Change)和代表追赶效应的技术效率改进(Efficiency Change),前者意味着生产可能性边界的永久性外移,测度的是对经济的永久影响效应,而后者仅仅表示在生产可能性边界内点与点的外移,测度的是对经济增长的暂时影响效应。由此可见,技术进步和技术效率改进是两个不同的概念,虽然两者是生产率增长的不同来源,但效率差异却解释了大部分国家间的生产率不同(Prescott, 1998)[19]。目前,大部分文献关注的是技术进步及其影响因素(Coe和Helpman, 1995)[20],而关注技术效率改进及其决定因素(Boyle和McQuinn, 2004)[21]的研究较少,这主要是由于近几十年来,测量生产率增长普遍都选用增长核算框架或传统指数方法。然而,这些方法属于确定性方法,并没有考虑随机因素对全要素生产率的影响,且隐性地假定生产率增长就是技术进步。在生产函数中引入Malmquist生产指数和Frontier方法,可将全要素生产率分解为技术进步、技术效率改进和规模效率,为评估技术效率改进是否是公司、行业乃至国民经济发展中的重要决定因素提供了基础条件(Kneller和Stevens, 2002)[22]。

在宏观层面上,现有研究很少全面考察国际资本流入流出等外部效应对国内生产效率的影响,或只关注跨境资本流入,或只关注跨境资本流出,可能会导致分析这些因素对经济增长的影响时出现偏差,抑或是低估了外部冲击的经济增长效应(Hejazi和Safarian,1999)[23]。经典经济增长理论Solow模型认为技术进步是经济增长的源泉(Solow,1956)[24],而外商直接投资只能作为资本的形态加快经济体向稳态收敛的速度,但是对经济增长没有长期持久的影响效应。可见,资本对经济增长发挥长期影响效应只有通过研发渠道。那么,跨境资本的流入和流出是否有利于提升本土技术进步,抑或只是改进了东道国的技术效率呢?这也是区分和评估国际资本流动对经济增长是否具有长期影响效应的一个重要证据。而且,全球范围内国际资本流动越发频繁(见图3和图4),1991-2013年,全球跨境资本流量总体呈上升趋势,受2008年次贷危机影响曾一度下滑,但2010年后随着全球经济复苏而强劲回升。其中,2013年与2010年相比,全球直接投资流入增长了642%,直接投资流出增长了432%,证券投资流入增长了246%,证券投资流出增长了322%,可见评估跨境资本以及不同类型跨境资本对经济增长的影响效应显得越来越重要。

图3 全球跨境资本流出走势

资料来源:CEIC数据库。

图4 全球跨境资本流入走势

资料来源:CEIC数据库。

有鉴于此,本文基于随机前沿模型,运用超越对数生产函数展开实证估计,并将经济增长的全要素生产率分解为技术效率改进、技术进步和规模效率三部分。在此基础上,实证分析全球范围内73个国家和地区国际资本流动(包括直接投资流出、直接投资流入、证券投资流出和证券投资流入等四类不同国际资本流动)对外部技术效率、技术进步以及全要素生产率的影响,比较发达国家和发展中国家影响的差异,并进一步实证检验资本账户开放对国际技术溢出影响的门槛效应,这不仅有利于理解资本自由流动机制及其经济增长效应,同时也能为我国进一步开放资本账户,推动金融市场改革,制定金融政策提供重要决策依据。

二 实证方法与数据来源说明

(一)实证方法介绍

技术效率是指在给定技术水平下,要素投资最大可能产出水平的能力。在现有研究中有参数(如随机前沿模型,SFA)和非参数(如数据包络分析法,DEA)两种估计方法。与非参数方法相比,参数估计法同时考虑了模型中随机因素对产出的影响效应,而且在模型设定上更为灵活,可以避免模型误设造成的估计偏误。因此,本文构建随机前沿模型(SFA)将全要素生产率分解为技术效率改进、技术进步和规模效率等三部分。

根据Battese和Coelli(1992[25],1995[26])的假定可得:

uit=exp[-η(t-T)]ui,uit≥0, i=1, …, N, t∈τ(i)

(1)

式(2)给出了无效率效应模型:

mit=δ0+δ1+δzit+wit

(2)

其中,zit为生产技术无效率相关解释变量组成的一个向量,在本文研究中,包括直接投资流入、直接投资流出、证券投资流入、证券投资流出、资本账户开放以及国内金融市场发展指标等变量。wit是一个随机变量,服从截尾正态分布,且均值为零、方差为σ2;δ为待估系数向量矩阵。

式(3)是用半超越对数生产函数形式表示的技术效率前沿实证方程:

lnyit=β0+βtt+βklnKit+βLlnLit+βKttlnKit+βLttlnLit+vit-uit

(3)

上式中yit为GDP;K为资本存量;L为劳动力数;β为待估参数。采用混合误差分解方法(JLMS)估计得到技术效率为:

TE=exp(-uit)

(4)

在多要素(劳动力和资本)投入产出条件下,全要素生产率则为:

(5)

由此可见,全要素生产率包括三个部分:技术效率(TE)、技术进步(βt+βKtlnKit+βLtlnLit)和规模报酬((βK+βKtt)Δk/k+(βL+βLtt)Δl/l),而这三部分的比重大小决定了其在全要素生产率中的贡献程度 。

(二)数据来源说明

为了考察国际资本流动、金融发展与技术溢出效应关系,本文先采用随机前沿模型分解了全要素生产率,再利用动态面板回归模型对全要素生产率与资本账户开放和金融发展的关系展开实证分析。基于数据的可获得性,样本选择包括中国、德国、法国、日本、俄罗斯、瑞士、南非、韩国、墨西哥以及美国等73个国家和地区,时间跨度为1991-2013年。数据来源于世界银行发展指标、CEIC数据库、国际货币基金组织以及世界银行等,其中国家和地区分布见表1。此外,本文选取各变量定义和统计描述如下:

(1)资本存量(K),是指经济社会在某一时点上的资本总量。由于在世界银行无法直接获取资本存量数据,与已有相关文献相一致,采用永续盘存法对其展开估计。首先,从世界银行直接下载得到各国家和地区以2005年不变价格计算的资本形成总额占GDP比重,用各国家和地区GDP乘以该数值可得到不变价格(2005=100)的投资序列数据,资本存量计算公式如下:

Kt=It+(1+δt)Kt-1

(6)

其中Kt为资本存量,It表示投资额,δt表示折旧率。与已有研究相一致,假定折旧率为5%。且初设1991年的资本存量为K1991=I1991/(g+δ),其中,g为23年的资本形成(即投资)的平均增长率(g=ln(I2013/I1991)/23)。

表1 73个国家和地区的分布

(2)国际资本流动。包括直接投资流入、直接投资流出、证券投资流入和证券投资流出等四类国际资本流动指标。

(3)金融发展水平。为了考察不同金融发展水平下资本账户开放的国际资本流动效应,需要构建金融发展指标。具体而言,遵循现有的研究惯例,采用广义货币与GDP比率来衡量国内的金融深化程度,通常该指标的数值越大,反映该经济体的货币化程度越高。然而,在实际应用中,采用M2/GDP来测度各国金融深化程度并未得到一致的认可。因为M2/GDP畸高可能是国内金融市场不发达的一个讯号,而许多发达经济体,如美国和英国等,由于其国内金融市场发达,可通过证券市场或债券市场募集资金,从而降低了这些国家对M2的需求。而且,现有文献也认为,证券市场是分散风险和实现资金融通的重要场所,一个稳定证券市场也是一国或地区金融发展和成熟的重要标志,同时也有较多研究把股票市值/GDP用于测度一国或地区证券化程度(Levine和Zervos, 1998[27];Kunt 和Maksimovic, 1999[28])。鉴于此,采用(M2/GDP+股票市值/GDP)来构建金融发展指标,以刻画一个国家或地区的金融发展状况,该指标越大表明地区金融发展水平越高。

(4)资本账户开放指标。关于资本账户开放程度,可划分为规则指标和定量指标(Edison et al.,2002)[29],其中,前者一般采用二元变量进行识别,具有较好的可行性,但也存在明显的局限性:首先它只能测度一国或地区要么资本账户开放要么完全封闭;其次,该指标只反映居民资本流出的限制,却没有考虑非居民资本交易的限制,因此不能全面反映一国或地区资本开放的实际情况(Eichengreen et al.,1998)[30]*有关资本账户指标测定的相关文献述评,详见Edison et al.(2002)[29]。。

为解决这一缺陷,Chinn和Ito(2008)[31]在Mody和Murshid(2005)[32]研究基础上,提出了测度资本账户开放的新方法。该方法选取四个指标,即多重汇率制度(k1)、经常账户交易限制(k2)、资本账户交易限制(k3)和出口收益上缴要求(k4),并对资本账户交易限制指标做5年的滚动时间处理*五年滚动处理的计算公式为:SHARKE3, t=(k3, t+k3, t-1+k3, t-2+k3, t-3+k3, t-4)/5。,在此基础上,通过提取第一标准主成分的方式来构造金融开放指标(Calit),Calit数值越大说明该国或地区跨境资本交易和资本流动的开放程度越高,反之越低。该指标在近期研究中被广泛应用(例如Panchenko et al.,2009[33];Joyce, 2011[34]),并取得良好的效果。因此,本文采用Chinn和Ito(2008)[31]指标来衡量资本账户的开放程度。

表2 变量说明和数据来源

(5)其他变量,如实际GDP(Y)、劳动力总数(L)、受教育水平、人口增长率、人均GDP、储蓄率、开放程度(进出口总额/GDP)等指标的数据和描述详见世界银行。

随机前沿模型(SFA)涉及变量的介绍和预期符号详见表2。SFA由前沿函数和一个无效率效应模型组成,相应地,解释变量被分别列为要素投入和技术效率决定因素。其中,要素投入包括经济增长模型中的资本、劳动和时间。产出、资本和劳动力都是标准测量并用对数来表示。无效率效应模型包含一组衡量经济外部效应的变量,包括对内对外的直接投资、对内对外的证券投资、资本账户开放、金融发展指标等。外商资本外流对技术效率影响的预期符号无法界定,这主要是因为,一方面资本供给的减少可能会迫使国内企业更有效地利用要素投入,而另一方面资本外流可能会导致工业基地空心化和资本市场消耗,从而降低经济效率。与此同时,无效率模型包含了交互方面——资本账户开放指标作为衡量国内经济特征的一个指标,包括外商直接投资、对外直接投资、对外证券投资、对内证券投资。这些变量都将用来衡量国内的吸收能力,而外商投资的外部效应也可能依赖于这些变量的水平。

表3给出了各变量的描述性统计。从表中均值可以看出,直接投资流入和直接投资流出占GDP比重的均值分别为47.96%和30.84%,而证券投资流入和证券投资流出占GDP比重的均值则分别为46.96%和40.96%,可见在全球范围内证券投资流动也相当活跃,不亚于直接投资,同时也说明企业跨境投资和资本配置不容小觑;总体上,直接投资和证券投资都处于净流入的状态。

表3 各变量的描述性统计

资料来源:世界银行、国际金融统计(IFS)和CEIC数据库。

三 技术效率和全要素生产率实证估计结果及分析

(一)模型设定检验和分析

随机前沿模型设定是否正确直接影响技术效率估计的有效性,本文基于生产函数和超越对数生产函数,采用广义似然比方法对模型设定展开实证检验,统计量LR=-2ln[L(H0)/L(H1)]~χ2(q),其中,L(H0)为受约束模型的对数似然值,L(H1)表示无约束模型的对数似然值,q为受约束自由度。如表4所示,原假设1为不存在技术非效率,如无法拒绝原假设,则模型估计采用OLS估计;原假设2为不存在技术进步,如无法拒绝原假设,则模型估计不应包含时间相关变量;原假设3为技术进步为Hicks中性,如无法拒绝原假设,则模型估计不应包含资本、劳动力与时间的交互项;原假设4是技术效率为常数,如无法拒绝原假设,则模型估计技术效率是不变的。

表4 不同随机前沿模型假设检验结果

由表4检验结果可知,所有原假设均被拒绝,表明技术效率是时变的,即呈现递增或递减变化趋势;同时,存在技术进步,而且技术进步随时间变化呈现时变走势。故此,本文采用包含无效率项和非Hicks中性的半超越C-D生产函数的随机前沿模型展开实证估计。

表5 随机前沿模型诊断检验结果

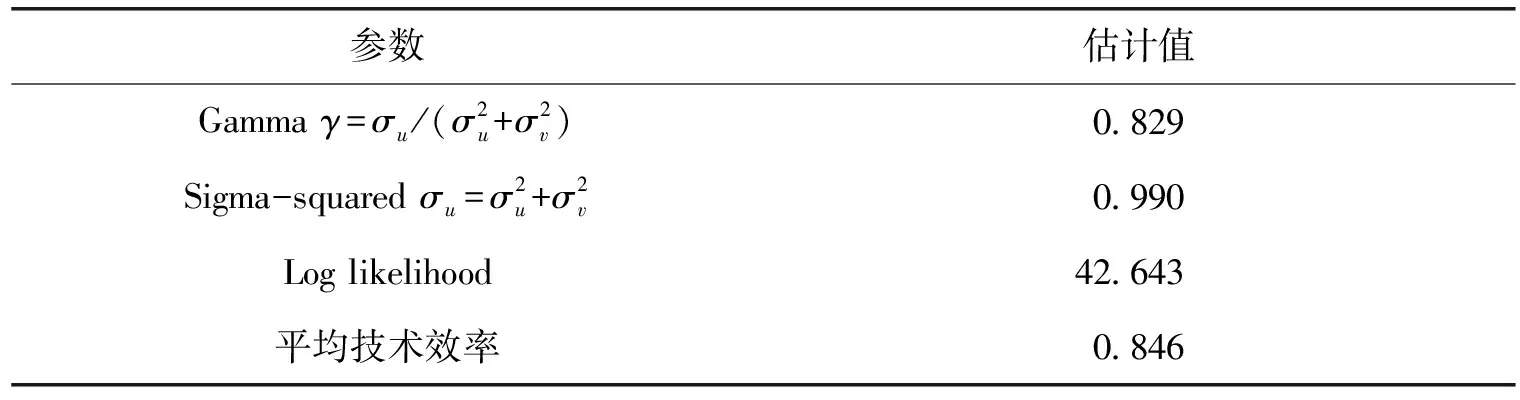

由表5随机前沿模型诊断检验结果可知,技术效率在1%水平上显著统计为正,平均技术效率为84.6%,可见在同等技术和同样投入条件下,平均利润要比理论最大可能利润低15.4%,这同时也表明技术效率与全要素生产率具有显著正相关性,可见模型估计结果是稳健的,采用随机前沿模型是合适的。此外,γ为0.829,接近于1表明无效率项是造成生产函数偏离的主要原因,而与随机误差项vi无关,即vt对全要素生产率的测算结果影响不大。

(二)随机前沿模型估计结果

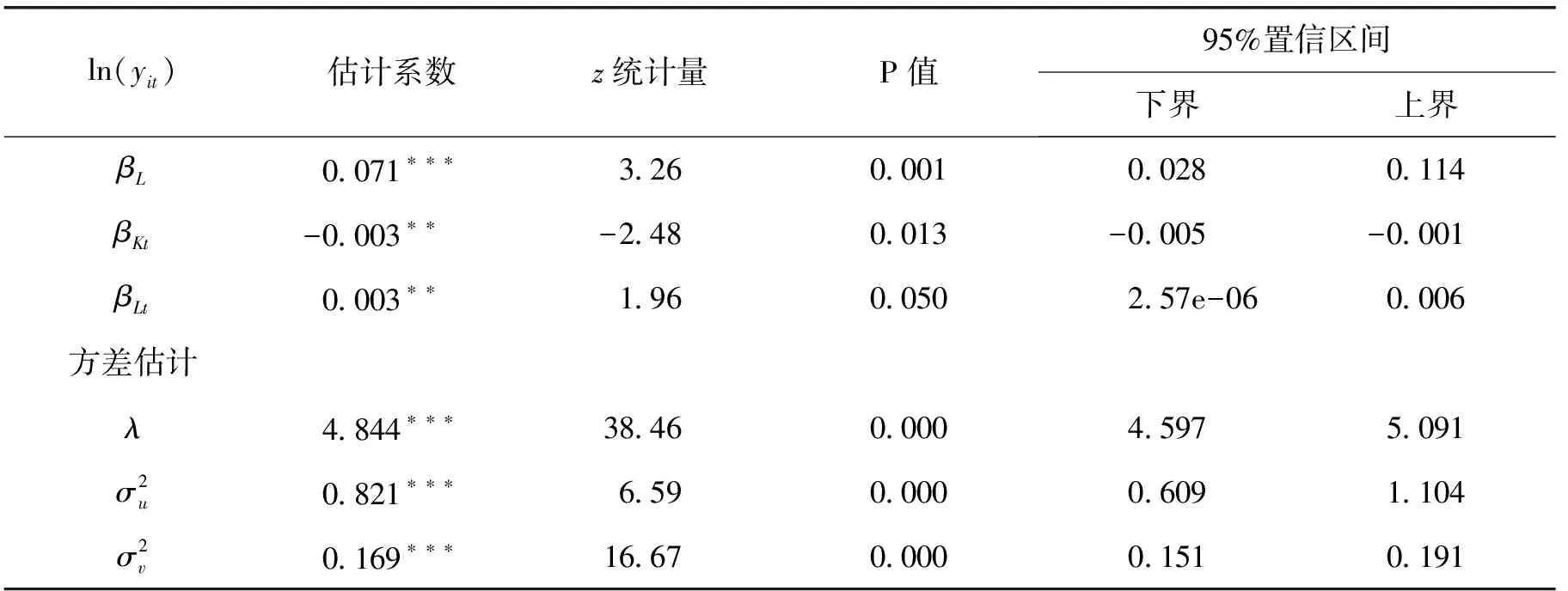

在以上分析基础上,本文接着采用合理的随机前沿模型对方程(3)展开实证估计。由表6可知,系数βK为0.947,接近于1且高度显著,可见资本对产出有较大的积极影响(弹性高达0.95);而系数βL为0.071接近于0,但依然在1%显著性水平上拒绝为零的原假设,这表明劳动力对产出有贡献,但相对不是很明显。同时,βKt和βLt一正一负的系数表明了随着时间的推移,需要投入更多的资本才可以有相同的产出;反之,较少的劳动力投入也可维持同样的生产力水平。

表6 随机前沿模型系数估计结果

(续上表)

ln(yit)估计系数z统计量P值95%置信区间下界上界βL0071∗∗∗326000100280114βKt-0003∗∗-2480013-0005-0001βLt0003∗∗1960050257e-060006方差估计λ4844∗∗∗3846000045975091σ2u0821∗∗∗659000006091104σ2v0169∗∗∗1667000001510191

注:*、**和***分别表示在10%、5%和1%显著水平上通过检验。

(三)分地区技术效率和全要素生产率估计结果

基于以上实证模型,估计得出全球73个国家和地区技术效率和全要素生产率在1991-2013年间的平均值。如果一个国家拥有充分的技术效率,那么它的值应当在0~1之间并且充分地接近1。结果显示,不论是技术效率还是全要素生产率,发达国家和地区远高于发展中国家和地区,其中73个国家和地区的平均技术效率水平为0.853,发达国家和发展中国家分别为0.903和0.803;而发达国家和发展中国家的全要素生产率分别为1.052和0.954。从估计结果看,还发现技术效率高的国家,全要素生产率也较高;而技术效率低的国家,则全要素生产率也相对较低。

图5 技术效率走势

从图5中进一步观察发现,1991-2013年期间,发达国家的技术效率水平都维持在0.9~0.93之间,变化并不是很大,其中在1993年达到了顶峰。而发展中国家则在这23年间有着曲折的变化。1991-1998年,发展中国家的技术效率呈波浪式的发展形态,在1992年达到顶峰,约为0.84,而又在1997年下滑到最低点,约为0.77。然而,在1999年达到另一个顶峰——约为0.85后,之后的7年均呈平稳下降趋势,在2007年跌落到0.77。2008年开始有所回升,此后依旧是呈波浪式发展形态。而全球的技术效率水平受到发展中国家的曲折发展影响,也呈现出不稳定的发展形态。此外,可以发现图6中无论是发展中国家还是发达国家的全要率生产率走势都与图5中的技术效率走势有着一定的相似之处,而且技术效率对全要素生产率有较大的影响,对经济增长的贡献较大。

图6 全要素生产率走势

四 技术效率和全要素生产率影响因素分析

(一)无效率效应分析

进一步对无效率效应模型的估计结果展开分析,以更好地理解效率外部性的决定因素。由于模型中的解释变量是无效率的,若解释变量的估计系数符号为负,就代表着解释变量所对应的指标降低了无效率,提高了效率。

从表7中估计结果可知,FDI的估计系数是-0.610,检验结果不显著。而对外直接投资的估计系数为2.207,且高度显著,依据∂u/∂OFDI=2.207-3.05Cal=-0.523,这意味着对外直接投资降低了生产的无效率,提高了生产效率,其主要原因可能在于OFDI的技术效率外部性取决于国家与世界平均技术效率水平之间的差距,具体来说,相同数量的对外直接投资可能会产生更高的效率或使得资本账户开放对经济具有更深远影响。可见,对外直接投资对本国技术效率改进具有显著的逆向溢出效应。同理,证券投资流入和流出的估计系数都为负,其中证券投资流出的系数值为-12.479,检验结果也较为显著,说明对内和对外的证券投资都降低了无效率,提高了技术效率。而IPI和Cal以及OPI和Cal的交互项系数估计结果分别为2.709和4.873,系数为正,为此,对表格中的交互项求一阶导∂u/∂IPI=-4.157+2.709Cal=-1.732以及∂u/∂IPI=-12.479+4.873Cal=-8.118,可以得出解释变量估计系数的符号都为负。可见,证券投资流入对东道国技术效率改进具有正向溢出效应,而且,证券投资流出对本国技术效率改进也具有逆向溢出效应。此外,资本账户开放有助于降低模型估计的无效率项,并提高技术效率项。特别是,资本账户开放通过国际资本流动正向作用于技术效率,如对外直接投资增加、对外和对内证券投资增加,可以降低无效率,从而提高跨境技术效率;同时,提高国内金融发展水平也可以降低无效率,从而增强跨境资本对东道国技术效率改进的溢出效应。

表7 无效率效应模型:基于SFA模型估计结果

注:*、**、***分别表示在10%、5%和1%显著水平上通过检验。

(二)技术效率和全要素生产率影响因素的实证分析

在以上技术效率和全要素生产率估计基础上,接下来对它们的影响因素展开实证分析。现有研究表明,资本账户开放对金融市场存在短期和长期截然不同的影响效应,其中,短期内,可能会造成金融泡沫和金融风险,但长期上,则有利于优化东道国的金融市场结构和功能(Kaminsky和Schmukler, 2002)[35],特别是,对于金融市场越发达的国家和地区,资本账户开放对经济波动的影响较小,反之,对于金融市场发展程度相对较低的国家和地区,则可能引发较大的经济波动(Mukerji 和 Tallon,2003)[36]。近年来,依托非线性计量经济学展开的研究表明,随着金融市场水平的不断提高,东道国资本账户开放的经济增长效应越显著;但是,当金融发展水平(私人信贷规模/GDP)突破门槛值时,资本账户开放的经济增长效应相对较弱。总体上说明资本账户开放通过技术效率改进对经济增长的影响存在较为显著的非线性效应和门槛效应(Kose et al.,2009)[37]。

借鉴已有研究(Kose et al.,2009[37];陈创练和黄楚光,2015[38]),本文采用银行信贷/GDP作为国内信贷规模的替代变量,而采用(M2/GDP+股票市值/GDP)作为国内金融发展水平的替代变量,以实证检验资本账户开放对技术效率和全要素生产率影响的门槛效应。考虑技术效率和全要素生产率具有滞后一阶过程,采用动态面板估计回归模型,但由此也可能导致自变量与随机扰动项相关和横截面存在相依性。为了消除相依性对模型估计有效性的影响,运用工具变量法消除内生性问题,把水平因变量作为一阶差分方程的工具变量;而采用差分因变量作为水平方程的工具,并导出矩条件,对一阶差分方程的估计可以消除动态面板模型的固定效应,从而避免特定误差项的序列相关。此外,运用m1和m2分别检验扰动项是否存在滞后一阶和滞后两阶的序列自相关性,其原假设均为不存在序列自相关;同时通过Sargan统计量检验工具变量选择的有效性,其原假设为工具变量的选取是恰当合理的,若无法拒绝原假设,说明模型估计有效。

注:***、**、*分别表示在1%、5%、10%的统计水平上显著,圆括号内为t值,中括号内为P值。

针对技术效率改进影响因素分析,本文采用一步系统广义矩法和两步系统广义矩法进行动态面板数据模型估计。首先,模型的参数估计是否有效依赖于工具变量的选择是否有效,从表8的估计结果可以发现,分别以国内信贷规模和金融发展水平为门槛变量,在两部系统广义矩法中,差分后的残差项都不存在二阶序列相关,其中模型估计的AR(2)值分别为-1.00和-1.10,其对应P值为0.319和0.271,因此无法拒绝原假设,即扰动项不存在序列自相关,模型工具变量的选择有效。同时,两步系统广义矩法中,Sargant检验的P值为1,接受原假设,即过度识别检验是有效的,工具变量设定恰当*选择所有解释变量的一阶差分项作为一阶差分方程的工具变量,而采用常数项作为水平方程的工具变量,Sargent检验用于分析工具变量选取的合理性。。

从表8的估计结果可知,以国内信贷规模和金融发展水平为门槛变量,开放程度和资本账户开放指数对技术效率改进都存在正效应,且资本账户开放指数的系数贡献率比其他影响因素大,说明资本账户开放在一定程度上会较明显地提高技术效率。并且资本账户开放指数与国内信贷规模和金融发展水平的交互项对技术效率的提高都存在正影响,说明资本账户开放加剧国际资本流动,降低无效率,提高技术效率;提高国内金融发展水平也可以降低无效率,从而提高跨境技术效率。此外,结果显示受教育水平对技术效率改进存在正影响,而储蓄率对技术效率改进存在负影响,说明提高劳动力的素质可以提高技术效率,而储蓄率提高降低了技术效率。最后,估计结果表明,以国内信贷规模为门槛变量,人口增长率对技术效率改进影响不显著,人均GDP可以提高技术效率;而以金融发展水平为门槛变量,人口增长率提高技术效率,人均GDP则降低了技术效率。

同理,针对全要素生产率增速影响因素的分析,本文也采用一步系统广义矩法和两步系统广义矩法进行动态面板数据模型估计。从表8的模型参数估计结果可以发现,分别以国内信贷规模和金融发展水平为门槛变量,在两步系统广义矩法中,差分后的残差项都不存在一阶序列相关,其中模型估计的AR(1)值分别为-0.63和-0.22,其对应P值为0.527和0.822;而AR(2)值分别为-1.78和-1.80,其对应P值为0.075和0.072,表明在5%的显著性水平上,均无法拒绝原假设,即扰动项不存在序列自相关,模型工具变量的选择有效。同时,两步系统广义矩法中,Sargan检验的P值为1,也接受原假设,即过度识别检验是有效的,工具变量设定恰当。

表8的估计结果反映出,以国内信贷规模和金融发展水平为门槛变量,开放程度和资本账户开放指数对全要素生产率增速存在正效应,其中资本账户开放指数的系数贡献率比其他影响因素大,说明资本账户开放在一定程度上会较明显地提高全要素生产率增速。同时,可以发现资本账户开放指数与国内信贷规模和金融发展水平的交互项对全要素生产率增速存在正影响,说明资本账户开放加剧国际资本流动,扩展了国内资本来源渠道,提高了资本的流动性,对全要素生产率增速具有正效应;提高国内金融发展水平也可以降低无效率,提升全要素生产率增速。此外,在估计中发现,受教育水平对全要素生产率增速存在正影响,因为教育能够提高劳动力的素质,在其他生产因素不变时,相同数量不同质量的劳动投入必然会提高全要素生产率;储蓄率对全要素生产率增速存在正影响,因为储蓄率提高人均资本存量。最后,估计结果表明,分别以国内信贷规模和金融发展水平为门槛变量,人口增长率降低了人均资本存量,对全要素生产率增速的影响为负,而人均GDP对全要素生产率增速影响不显著。

五 结论与启示

本文以随机前沿函数和无效率效应模型为基础构造随机边界模型,将相应变量分为要素投入和无效率模型因素两类,其中要素投入包括经济增长模型中的重要因素,如资本、劳动和时间,而无效率效应模型则包含一组衡量经济外部效应的变量,包括直接投资流出、直接投资流入、证券投资流出、证券投资流出、资本账户开放以及金融发展指标等,并对全球73个国家和地区1991-2013年数据展开实证分析,研究结果表明:

第一,资本对产出有较大的促进作用,劳动力对产出有贡献,但相对不明显;而且,随着时间的推移,资本对产出的贡献呈减弱态势,但劳动力对产出的促进效应却不断增强。第二,直接投资和证券投资降低了生产的无效率,提高了技术效率。其中,直接投资流入对东道国技术效率改进的影响并不显著,但直接投资流出则对本国技术效率改进有逆向溢出效应;证券投资流入和流出分别对本国技术效率改进具有正向溢出效应和逆向溢出效应。特别是,资本账户开放不仅有利于促进技术效率改进,而且通过跨境资本流动促进本国技术效率改进。第三,资本账户开放会在一定程度上提高技术效率和全要素生产率。资本账户开放指数与国内信贷规模和金融发展水平的交互项对技术效率和全要素生产率的提高都存在正影响,说明资本账户开放加剧国际资本流动,降低无效率,提高技术效率;提高国内金融发展水平同样也可以降低无效率,从而提高跨境技术效率和全要素生产率。第四,研究还发现,受教育水平对技术效率改进和全要素生产率增长均存在正效应;储蓄率对技术效率改进存在负效应,但对全要素生产率增长具有正影响效应。此外,人均GDP,即初始禀赋对技术效率改进和全要素生产率增长都存在正效应;人口增长率对技术效率具有促进作用,但高人口增长率对全要素生产率增长具有负面影响效应。可见,初始禀赋和人力资本积累对于提升技术效率具有重要意义。

在上述研究结论基础上,可以得到如下两点启示:第一,证券投资和直接投资都有利于改进东道国或本国技术效率,因此,逐步开放资本账户有助于提升我国的生产技术效率和全要素生产率。由此可见,跨境资本流动对东道国经济增长的影响不仅具有暂时效应(对技术效率改进有正效应),同时也具有长期影响效应(对全要素生产率增长有正面促进作用)。第二,采用国内信贷规模和金融发展水平作为门槛变量的估计结果显示,提高一国或地区的金融发展水平能够有效提升资本账户开放对技术效率和全要素生产率的正面促进作用。因此,逐步开放我国资本账户,并在此过程中不断提升我国的金融发展水平,不仅能够促进我国融入全球经济体,提高参加国际竞争的能力,同时也能够发挥其通过跨境资本流动带动本国技术进步和技术效率改进的作用。

[1] Gourinchas, P. O., Jeanne, O.. The Elusive Gains from International Financial Integration[J].ReviewofEconomicStudies, 2006, 73(3): 715-741.

[2] Bekaert, G., Harvey, C. R., Lundblad, C.. Financial Openness and Productivity[J].WorldDevelopment, 2010, 39(1): 1-19.

[3] Borensztein, E., Gregorio, J. D., Lee, J. W.. How Does Foreign Direct Investment Affect Economic Growth?[J].JournalofInternationalEconomics, 1995, 45(1): 115-135.

[4] Rajan, R., Zingales, L.. Saving Capitalism from the Capitalists: Unleashing the Power of Financial Markets to Create Wealth and Spread Opportunity[J].JournalofEconomics, 2003, 52(5): 695-700.

[5] Obstfeld, M.. International Capital Mobility in the 1990s[R]. Cepr Discussion Papers, 1993.

[6] Fisman, R., Love, I.. Financial Development and Inter-sectoral Allocation: A New Approach[J].JournalofFinance, 2004, 59(6): 2785-2807.

[7] Wurgler, J.. Financial Markets and the Allocation of Capital[J].JournalofFinancialEconomics, 1999, 58(1-2): 187-214.

[8] Galindo, A., Schiantarelli, F., Weiss, A.. Does Financial Liberalization Improve the Allocation of Investment? Micro Evidence from Developing Countries[J].JournalofDevelopmentEconomics, 2007, 83(2): 562-587.

[9] Laura, A., Sebnem, K., Selin, S.. FDI, Productivity and Financial Development[J].WorldEconomy, 2009, 32(1): 111-135.

[10] 包群, 赖明勇. 中国外商直接投资与技术进步的实证研究[J]. 经济评论, 2002, (6): 63-66.

[11] 潘文卿. 外商投资对中国工业部门的外溢效应: 基于面板数据的分析[J]. 世界经济, 2003, (6): 3-7.

[12] 陈涛涛. 中国FDI行业内溢出效应的内在机制研究[J]. 世界经济, 2003, (9): 23-28.

[13] 罗雨泽, 朱善利. 外商直接投资的空间外溢效应: 对中国区域企业生产率影响的经验检验[J]. 经济学(季刊), 2008, (2): 587-620.

[14] 蒋殿春, 夏良科. 外商直接投资对中国高技术产业技术创新作用的经验分析[J]. 世界经济, 2005, (8): 3-10.

[15] 殷书炉, 张瑜, 邱立成. 国际资本流动、 对外贸易和金融发展对新兴经济体全要素生产率的影响[J] . 统计与信息论坛, 2011, (5): 45-51.

[16] 尹忠明, 李东坤. 中国对外直接投资与国内全要素生产率提升: 基于全面提高开放型经济发展水平的视角[J]. 财经科学, 2014, (7): 21-31.

[17] 柏玲, 姜磊, 赵本福. 金融发展体系、 技术创新产出能力及转化[J]. 产经评论, 2013, 4(1): 15-25.

[18] 胡杰, 刘思婧. 金融发展对制造业技术创新的影响研究[J]. 产经评论, 2015, 6(2): 28-35.

[19] Prescott, E. C.. Needed: A Theory of Total Factor Productivity[J].InternationalEconomicReview, 1998, 39(3): 525-551.

[20] Coe, D. T., Helpman, E.. International R&D Spillovers[J].EuropeanEconomicReview, 1995, 39(5): 859-887.

[21] Boyle, G. E., McQuinn, K.. Why do Some Countries Produce so Much More Output Per-worker than Others? A Note[R]. Research Technical Paper No. 9/RT/04, Central Bank and Financial Services Authority of Ireland, Dublin, 2004.

[22] Kneller, R., Stevens, P. A.. The Role of Efficiency as an Explanation of International Income Differences[J].DawnHolland, 2002, 30(1): 75-99.

[23] Hejazi, W., Safarian, E.. Trade, Foreign Direct Investment and R&D Spillovers[J].JournalofInternationalBusinessStudies, 1999, 30(3): 491-511.

[24] Solow. A Contribution to the Theory of Economic Growth[J].QuarterlyJournalofEconomics, 1956, 70(1): 65-94.

[25] Battese, G. E., Coelli, T. J.. Frontier Production Functions, Technical Efficiency and Panel Data: With Application to Paddy Farmers in India[J].JournalofProductivityAnalysis, 1992, 3(1): 153-169.

[26] Battese, G. E., Coelli, T. J.. A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Data[J].EmpiricalEconomics, 1995, 20(2): 325-332.

[27] Levine, R., Zervos, S.. Stock Market, Banks, and Economic Growth[J].AmericanEconomicReview, 1998, 24(3): 88-125.

[28] Demirgüç-Kunt, A., Maksimovic, V.. Institutions, Financial Markets and Firms’ Choice of Debt Maturity[J].JournalofFinancialEconomics, 1999, 54(3): 295-336.

[29] Edison, H., Klein, M., Ricci, L., et al.. Capital Account Liberalization and Economic Performance: A Review of the Literature[R]. IMF Working Paper, No.120, 2002.

[30] Eichengreen, B., Mussa, M., Dell’ Ariccia, G., et al.. Capital Account Liberalization: Theoretical and Practical Aspects[R]. IMF Occasional Paper, No.172, 1998.

[31] Chinn, M. D., Ito, H.. Global Current Account Imbalances: American Fiscal Policy versus East Asian Savings[J].ReviewofInternationalEconomics, 2008, 16(3): 479-498.

[32] Mody, A., Murshid, A. P.. Growing Up with Capital Flows[J].JournalofInternationalEconomics, 2005, 65(1): 249-266.

[33] Panchenko, V., Wu, E.. Time-varying Market Integration and Stock and Bond Return Concordance in Emerging Markets[J].JournalofBankingandFinance, 2009, 33(6): 1014-1021.

[34] Joyce, J. P.. Financial Globalization and Banking Crises in Emerging Markets[J].OpenEconomiesReview, 2011, 22(5): 875-895.

[35] Kaminsky, G. L., Schmukler, S. L.. Emerging Markets Instability: Do Sovereign Ratings Affect Country Risk and Stock Returns?[J].WorldBankEconomicReview, 2002, 16(2): 171-195.

[36] Mukerji, S., Tallon, J. M.. An Overview of Economic Applications of David Schemidler’s Models of Decision Making under Uncertainty[R]. Economic Series Working Papers, No.172, University of Oxford, Department of Economics, 2003.

[37] Kose, M. A., Prasad, E. S., Taylor, A. D.. Thresholds in the Process of International Financial Integration[J].JournalofInternationalMoney&Finance, 2009, 30(1): 147-179.

[38] 陈创练, 黄楚光. 资本账户开放、 金融风险与外汇储备的非线性关系研究[J]. 财经研究, 2015, (10): 64-78.

[引用方式]陈创练, 张年华, 陈经纬. 国际资本流动、 金融发展与技术溢出效应关系研究——对1991-2013年全球73个国家和地区的实证检验[J]. 产经评论, 2016, 7(6): 116-132.

Research on the Relationship among International Capital Flow, Financial Development and Technology Spillover Effect: Based on the Empirical Study of Seventy-three Countries and Regions from 1991-2013

/2

Under the background of capital account liberalization, the external effects of capital inflows and outflows on the domestic production efficiency has become increasingly prominent. Is the international capital flows in and out promoting the local technical progress? Or just improving the technical efficiency of the host country? This paper uses stochastic frontier model to study the technology spillover effect of seventy-three countries and regions during 1991 to 2013. The estimated results show that direct investment and portfolio investment reduce the inefficiency of production, and improve the efficiency of technology. The effect of direct investment inflow on technology efficiency is not significant, whilst there is a backward spillover effect of direct investment outflow on technology efficiency, and portfolio investment inflow and outflow respectively have forward and backward spillover effect on technology efficiency. In particular, capital account liberalization also presents an effective improvement to the technology efficiency. In addition, the development of financial market also expands the resource of domestic capital, and then improves the technology efficiency through promoting capital flows. The estimated results also show that education has a positive effect on technical efficiency and total factor productivity. Savings rate has a negative effect on the technical efficiency, whilst positive effect on TFP. Per- capita GDP and population growth rate both have positive effect on technical efficiency, but high rate of population growth would be has a negative impact on total factor productivity, indicating that the initial endowment and the accumulation of human capital act as two important factors to improve the technical efficiency. At last this paper puts forward some policy enlightenments.

capital account liberalization; stochastic frontier analysis; international capital flow; technology efficiency

2016-05-26

国家自然科学基金“不同基础条件下资本账户开放的金融风险及管理研究”(项目编号:71303081,项目主持人:陈创练);全国统计科研计划项目“非线性动态面板平滑转换回归模型:理论建模与金融应用”(项目编号:2013LY084,项目主持人:陈创练);中国博士后基金面上项目“资本账户开放的金融风险及管理研究”(项目编号:2013M540669,项目主持人:陈创练);教育部人文社会科学研究青年基金项目“汇率调整之谜和我国经常账户失衡研究:微观基础与动态效应”(项目编号:12YJC790006,项目主持人:陈创练);广东省软科学研究计划项目“广东省区域资本配置效率驱动高科技产业转型升级的动力和路径研究”(项目编号:2016A070705046,项目主持人:陈创练);广东省软科学研究计划项目“广东省高科技制造业产融结合效率及转型升级方向研究”(项目编号:2014A070704011,项目主持人:陈创练);华南师范大学哲学社会科学决策研究项目“国家一路一带战略中港澳的地位与作用研究”(项目编号:JCYJ1507,项目主持人:陈创练)。

陈创练,博士,华南师范大学经济与管理学院、(香江)国际金融研究中心副教授,研究方向:国际金融、金融计量;张年华,华南师范大学经济与管理学院硕士研究生,研究方向:国际金融;陈经纬,瑞士酒店管理学院硕士,澳门新濠天地(澳门新濠博亚娱乐有限公司)经理,研究方向:国际金融。

F831.6

A

1674-8298(2016)06-0116-17

[责任编辑:戴天仕]

10.14007/j.cnki.cjpl.2016.06.010

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

当代水产(2020年4期)2020-06-16 03:23:30

中国外汇(2019年17期)2019-11-16 09:31:14

产业经济评论(2019年4期)2019-09-10 07:41:32

中国外汇(2019年10期)2019-08-27 01:58:28

特别健康(2018年4期)2018-07-03 00:38:20

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国市场(2016年45期)2016-05-17 05:15:26

山东青年(2016年2期)2016-02-28 14:25:36