福建金融深化对城乡收入差距的门槛效应分析

2017-01-03 02:39:17蔡筱怡

福建农林大学学报(哲学社会科学版) 2016年6期

曹 玮, 蔡筱怡

(福建师范大学福清分校经济与管理学院,福建 福州 350300)

福建金融深化对城乡收入差距的门槛效应分析

曹 玮, 蔡筱怡

(福建师范大学福清分校经济与管理学院,福建 福州 350300)

金融发展的深化程度是影响城乡收入差距的重要因素之一。采用面板门槛回归模型研究1998-2014年福建省的金融深化对城乡收入差距作用的门槛特征。结果说明,福建金融深化对城乡收入差距存在“双门槛效应”。在金融深化前期,福建金融深化对城乡收入差距有一定缩小作用;随着金融深化程度的加强,这种缩小作用逐步减弱,中间经历一段较为均衡的阶段;而当金融深化进入后期阶段时,福建金融深化对收入差距的扩大作用明显。

金融深化;城乡收入差距;门槛效应

改革开放30多年来,福建经济得到了飞速发展,全省的生产总值从1978年的66.37亿元飞跃到2014年的24055.76亿元[1]。经济总量规模在不断膨胀的同时,福建的人均指标也发生了极大的变化,城镇居民人均可支配收入提高了80多倍,农村居民人均可支配收入提高了90多倍。与此同时,城乡居民收入差距却逐步增大,城镇居民与农村居民的人均可支配收入比值由20世纪80年代初的1.94上升到2014年的2.43[1]。城乡收入差距的扩大不利于经济社会的发展,“十三五”规划明确提出了要逐步实现城乡收入差距均衡化。因此,统筹城乡经济的发展,减少城乡收入差距成为目前福建省经济社会发展的主要任务。

有研究发现,在影响城乡收入差距的诸多要素中,金融深化程度是构成影响的重要因素之一。金融已然成为当前经济发展的核心,其深化程度关系到经济社会的全局发展。然而,受城乡二元经济体制的影响,福建金融的发展规模和深化程度也在一定程度上表现出二元性。城乡金融资源分配不均,农村金融资源匮乏等问题依旧突出。因此,立足于福建城乡收入差距扩大的现实背景,研究分析福建金融深化对城乡收入差距的影响,对于缩小福建的城乡收入差距有着积极的意义。

一、国内外研究概况

国内外有大量解释城乡收入差距原因的文献,然而从金融深化的角度出发对城乡收入差距进行研究则是在20世纪90年代后才逐步发展起来。现在国际上对于金融深化与城乡收入差距二者之间关系的研究较多,主要形成了以下三大观点。

1.“倒U型”作用。持这种观点的学者认为,在金融发展初始阶段,城乡收入差距会扩大;在中期阶段,金融发展逐步深入,市场的门槛开始降低,金融发展起到了缓解收入差距扩大的作用;最后在金融高度发展阶段,金融会缩小城乡收入差距。这种看法最先在Greenwood等的研究检验中得到证实[2]。我国学者李勇辉等采用我国1952-2005年的数据进行实证检验,结果验证了我国居民收入差距与金融深化之间的“倒U型”关系[3]。胡宗义等基于中国县域数据,选用非参数检验方法验证了我国金融深化与城乡收入差距间的“倒U型”关系[4]。聂正彦等则是利用1985-2012年我国西北五省的面板数据,从地区金融深化的角度入手,实证分析西北地区金融深化与城乡收入差距间的“倒U型”关系[5]。

2.扩大作用。部分学者的研究表明,金融深化会加剧城乡收入差距的扩大。Galor等在GJ模型的基础上进行扩展,使用多个国家的面板数据进行实证验证,提出金融深化加剧城乡收入差距扩大的观点[6]。国内部分学者的研究也证实了这个观点。张立军等使用我国省级面板数据,通过对三大效应的检验验证了这个观点[7]。段军山等围绕金融发展的门槛效应,解释了城乡收入差距扩大的现实情况,并对城乡收入差距扩大的原因进行探讨[8]。刘玉光等运用省际面板数据,对金融发展影响城乡收入差距的传递机制进行分析,采用平稳性检验方法,表明国内的金融发展发挥着拉大城乡收入差距的作用[9]。邹尔明基于江西农村金融的现实,探究农村金融发展与城乡收入差距之间的关系,实证验证了农村金融规模的扩张会加大城乡收入差距[10]。

3.缩小作用。持这种观点的学者认为金融深化会抑制城乡收入差距的扩大。Beck等的实证分析表明金融体系的发展发挥缩小城乡收入差距的作用[11]。我国学者曹广喜等从地区金融的角度出发,实证检验江苏省金融发展与城乡收入差距存在负相关关系[12]。徐远华通过对我国中部六省的调研,实证检验金融规模发展明显缩小了城乡收入差距[13]。张博等采用我国省际面板数据从民间金融的角度出发,通过广义矩阵估计方法,结果解释了民间金融发展能够显著缩小城乡收入差距[14]。

纵观当前国内外的文献,在研究内容上,从区域经济差异层面上研究金融深化对城乡收入差距的较少;在研究方法上大多采用单位根检验、协整检验和格兰杰因果关系检验,极少涉及金融深化作用机制的门槛特征或运用门槛模型进行分析。现有的少数涉及门槛效应研究的文献表明,我国金融发展对城乡收入差距确实存在着财富门槛。所谓财富门槛,就是人们进入金融市场所需的最低资本要求。贫民受自身资本积累的限制无法得到高收益回报,富人却因为资本积累上的绝对优势享受到高收益。因此,金融门槛导致了二者的收入不平等。

进一步看,我国长期受城乡二元体制的影响,城镇居民和农村居民收入差距逐步增加,由此金融的深化就可能通过门槛效应影响城乡收入差距。虽然我国东部沿海地区整体经济水平相对全国平均水平高,但部分学者对几个较发达东部省(市)的研究表明:金融深化对东部城乡收入差距的门槛效应也是存在的[15-17]。其中,没有并针对福建省的研究。福建多山、中心城市规模小的特点使得福建经济落后于其他沿海省份。笔者尝试从福建省的9个地级市入手,运用门槛模型分析方法,以金融深化为门槛变量来研究福建省金融深化对城乡收入差距的影响。

二、福建省金融深化对城乡收入差距影响的理论分析

有关金融深化对城乡收入差距影响的理论研究,主要集中于金融发展、经济增长与收入差距这三者间的关系。

1.金融作为现代经济的支撑,是现代经济体系的中枢系统,它服务于经济。所以,一个地区金融业的发展会促进该地经济的增长。

2.收入反映经济的好坏。经济繁荣则人们收入持续增加,经济萧条则人们收入下降。然而,我国经济增长对收入分配的作用机制却是不平等的,最主要的体现就是城乡收入差距问题。改革开放前,我国把发展重工业作为经济建设的中心,以农促工,以乡促城。这种牺牲农业来发展城市工业的模式使得本就落后于城市的农村经济愈加落后,而城市经济得益于产业的发展得到了较大增长。城乡二元经济结构的结果就是城镇居民收入的增长和农户收入的停滞,直接造成城乡收入差距。

3.经济决定金融行业的发展。城乡二元经济结构体制决定了城乡二元金融存在的必然性。一方面,城市金融随经济的增长得到较好发展,交易、信贷等方面服务日益规模化,金融规模化发展又反作用于经济,推动城市经济的增长,带动城镇居民收入的提高;另一方面,农村金融机构数量少、网点少、资源缺乏等问题导致农村金融发展不容乐观,对农村经济增长的贡献不大,农村经济增长后劲不足,农村居民收入增幅不大。因此,导致了城乡收入差距拉大。

4.相对发达城镇地区金融业可以创造更多的就业机会,刺激了更多的待就业人口进入金融市场就业,降低城镇失业率,拉动城镇经济增长,提高城镇收入水平。相反在农村地区,金融对经济增长的作用不明显,农村人口的就业得不到进一步的保障,收入无较大改变。

因此,金融深化对城乡收入差距的作用机制主要通过影响经济增长与收入反映出来。下面通过构建模型以进一步说明二者之间的关系。

三、模型设定与估计方法

(一)模型设定

依照上面的相关论述,金融深化与城乡收入差距之间可能会由于深化程度的不同呈现非线性关系,表现出门槛效应。笔者研究重点在福建金融发展对城乡收入差距在各个阶段的作用特征,为了可以更加全面把握金融深化不同程度下的门槛值,借鉴Hansen中建立静态门槛面板模型的方法,通过数据自身的特征来内生地体现门槛值[18]。首先假定二者之间存在着“单一门槛效应”,该模型设定如下:

gapit=μi+α′xit+β1ditI(git≤γ)+β2ditI(git>γ)+εit

(1)

其中,i表示各个市,t表示年份,gapit和dit分别表示被解释变量(城乡收入差距)和解释变量(金融深化水平),xit是一组对城乡收入差距发挥作用的控制变量,包含以下5个变量:城镇化水平、受教育水平、财政支出、各个市生产总值、外商直接投资;α是与之相对应的系数向量;git代表门槛变量,这里为金融深化水平;γ是待估计的门槛值;I(·)是一个指标函数,如果满足(·)内的条件,则I=1,否则I=0;μi表示个体效应;εit为随机干扰项。

(二)模型估计与检验方法

在进行参数估计之前,首先将每一个变量的观察值减去其组内平均值来剔除个体效应μi(如宗教信仰、交通和基础设施建设等无法观测因素所致的影响),这样经过去心化变换后的模型为[14]:

(2)

在估计模型过程中,可以同时获得对应的残差平方和:

(3)

其中:

(4)

在门槛值与参数估计结束后,仍有必要对门槛效应进行相关性检验,检验包括门槛效应的显著性与门槛估计值的真实性检验。

(1)显著性检验的原假设为H0:β1=β2,其备择假设为H1:β1≠β2;

式中,S0是在原假设H0下得到的残差平方和。在原假设H0条件下,以门槛值区分出来的两组样本是不存在明显差异的,此时的门槛值γ是无法被识别出来,所以F1统计量是非标准分布的,无法在标准分布中找到对应值。这里运用Hansen提倡的“自抽样法”(bootstrap)来模拟其渐进分布,进而构造出与其相对应的P值来检验其显著性。

以上的参数估计和检验假设都是在单一门槛条件下进行的,但如果从计量的角度出发来考虑,在实际的方程中则可能存在着多个门槛值,多门槛的相关估计和检验可以在估计出第一个门槛值后按照逐步搜索法来获取相关门槛。

(三)数据样本与变量说明

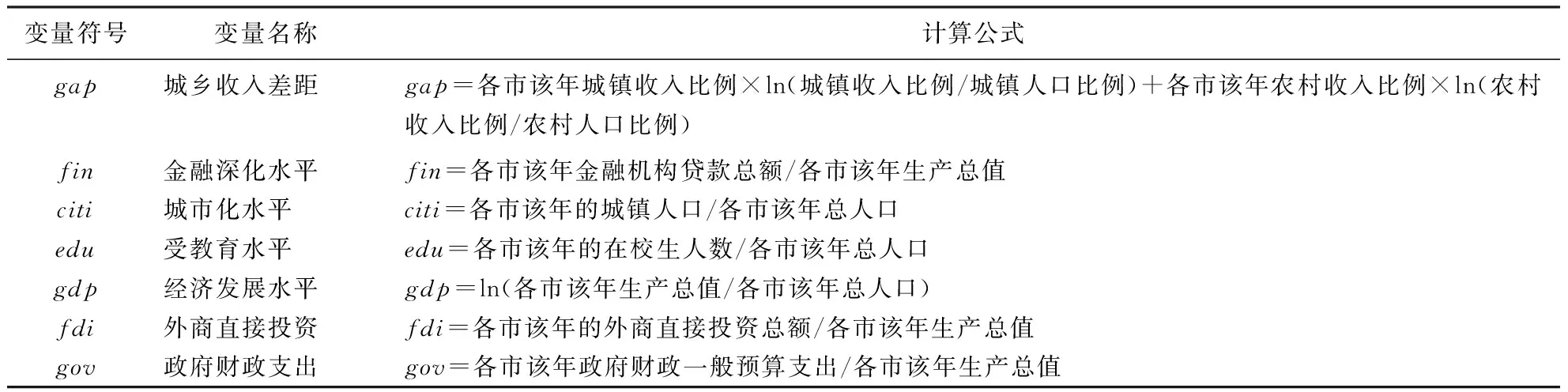

1.变量选择。通过梁琪等的研究可以得知,中国宏观经济与金融总量的“结构断点”多半都出现在1992年以前[19]。选用1992年以后的数据进行研究可以忽略结构断点的问题。因此,笔者最终选定研究的时间跨度为1998-2014年,数据均来自福建省的9个市,最后的总样本数为1071个。考虑到数据的可得性与连续性,最终选取以下指标。

城乡收入差距(gap):国内外研究中用来衡量差距的指标有很多种,泰尔系数(Theil index)为衡量的指标之一。该指标不但结合了人均收入差距与城乡人口的比例,而且更能全面地呈现出福建省城乡发展进程的特点。这里参考王少平等提出的版本[20]。

金融深化水平(fin):此处选用戈氏指标(FIR),即金融相关比率。该指标可以全面地衡量区域的金融发展规模,用金融机构总资产占GDP的比值来表示。同时借鉴张飞鹏的做法,近似将金融机构的贷款总额作为金融资产,用来表示正规金融发展水平,构造金融深化变量[21]。

控制变量:影响城乡收入差距的原因有很多,考虑到我国城乡二元经济结构,这里选择以下变量。

城市化水平(citi):城市化给城乡收入差距带来的影响是两面性的。一方面,城镇化会促进劳动力的流动,促进更多的农村劳动力向城市转移,提高了农村劳动力的收入,进而缩小了城乡收入差距;另一方面,受人口向城市转移的影响,农村剩余人口劳动力严重不足,生产效率低下,导致农村经济的发展受到限制,从而扩大城乡收入差距,这里用城镇总人口占总人口的比重来表示。

受教育水平(edu):受到良好教育的个体具备较强的市场竞争力,可以得到较高的劳动报酬。这里以受教育人口占总人口的比例来衡量受教育水平对收入差距的影响。

经济发展水平(gdp):林立达的研究表明经济发展对城乡收入差距存在着影响[22],这里以人均GDP来衡量地区的经济发展水平。

外商直接投资(fdi):随着福建对外开放的深入发展,对外开放程度已经成为影响收入差距的重要因素,这里选取外商直接投资来表示经济的对外开放程度。由于目前年鉴上提供的FDI是以美元计算,对此,采用年鉴上统计的每年年末的汇率把美元折算成人民币价格后再进行计算。

政府财政支出(gov):财政支出影响居民的收入,政府的财政政策对城乡收入差距的影响取决于政府政策路径的选择[5],这里采用政府财政支出占GDP的比重来表示。

2.数据说明。文中所有的原始数据都来源福建省统计年鉴,各个市的统计年鉴以及各个市的国民经济和社会发展公报,并将所有涉及价格因素的指标均一律用GDP平减指数剔除物价因素的影响,表1是模型的相关变量定义表。模型的回归分析在stata 11上完成。

表 1 变量定义表

五、实证分析

(一)实证结果

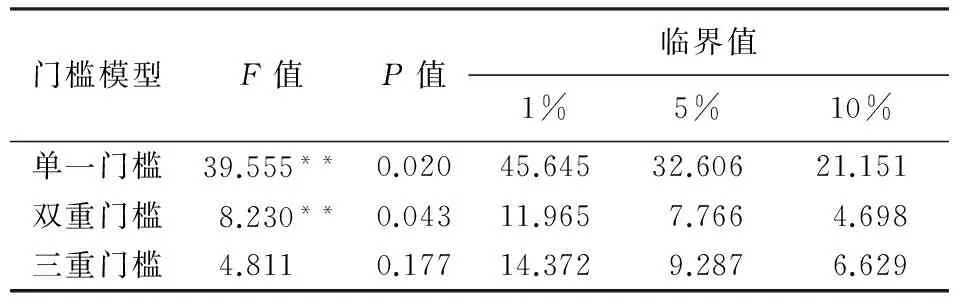

得出模型具体形式的条件是先对门槛个数进行确定,而在确定个数之前是对模型进行假设。首先分别假设模型为不存在门槛,有一个门槛以及有2个门槛下的估计方程,然后在此条件下进行检验得出F统计量和采用“自抽样法”得到相应的P值(表2)。通过表2可以看出,除了三重门槛结果不显著外,单一门槛与双重门槛都通过检验,表现为在5%水平下显著成立,对应的自抽样P值分别为0.02和0.043。所以,这里接受2个门槛值假设,下文分析都是基于双重门槛模型进行的。

Sevag法:取截留液与Sevag试剂(3∶1)混合,分液漏斗中充分振荡30 min,静置3 h,取上清液测定蛋白质和多糖含量。

表 2 门槛效应检验

注:P值和临界值均为采用“自抽样法”(Bootstrap)反复抽样300次得到的结果;***、**、*分别表示在1%、5%、10%水平上显著。 在门槛效应检验过后,需对门槛模型的门槛值进行估计。通过表3可以得知,门槛的估计值和相应的95%的置信区间,门槛值分别为0.517和1.549。由此,依照这2个门槛值,将金融深化的程度分为低程度深化(fin≤0.517),中等程度金融深化(0.517﹤fin≤1.549)和高程度金融深化(1.549﹤fin)等3种类型。

表 3 门槛值估计结果

在门槛值估计完后,就可以对模型进行参数估计。为了避免异方差对估计结果造成影响,分别使用了固定效应常规标准误法(Fe)和稳健性标准误法(Fe-robust)回归方法。表4呈现了该回归的估计结果。

(二)结果分析

1.控制变量影响分析。通过表4可以获知,该模型中的控制变量均在不同水平上显著成立。

(1)城市化水平与经济发展水平为1%水平上显著为负,说明城市化水平的提高与经济发展的增长是有利于城乡收入差距的缩小。一方面可能是因为福建省的城市化进程会促进劳动力的就业,产生“滴流效应”,带动了农村经济的发展;另一方面,经济的增长对居民收入的增加有促进作用,进而能够发挥抑制城乡收入差距扩大的作用。

表 4 双门槛模型参数估计结果

注:***、**、*分别表示在1%、5%、10%水平上显著;fin_x_fin1、fin、fin_x_fin3分别表示为低、中、高程度金融深化水平;括号内数值为t值检验结果。

(2)受教育水平与财政支出在5%水平上显著,二者对城乡收入差距起扩大作用。就受教育水平而言,回归系数为正极有可能与农村的高素质人才流失有关。受教育水平较高者选择留在城市,为城市提供了人力资源,提高了城市的收入水平,直接造成农村的剩余人口多为知识经验缺乏的低收入者,加剧了城乡收入的差距。而政府的财政支出在一定程度上加剧收入差距,主要是因为我国自1985年后,计划经济体制向市场经济体制改革的重点在城镇,财政支出政策都偏向城市,只有小部分的财政支出流向农村,这种城乡财政支出分配的不均,一方面很好地促进城镇经济的发展;另一方面也导致本就落后的农村发展更加滞后,因而拉大了城乡收入的差距。

(3)外商直接投资的系数在10%水平上显著,这与冉光和等对我国东部沿海地区FDI缩小城乡收入差距的研究结果一致[23]。究其原因,可能是由以下方面有关系:自1992年邓小平南巡讲话改革进入新阶段后,福建的FDI就一直保持增长态势;福建地处东南沿海,并且与台湾相邻,对台经济贸易方面发展飞速,随着对外开放程度的逐步扩大,福建吸引外资的能力增强,特别是乡镇企业和民营经济等能充分利用了外商直接投资,促进农村居民收入的提高,缓解城乡收入差距的扩大。

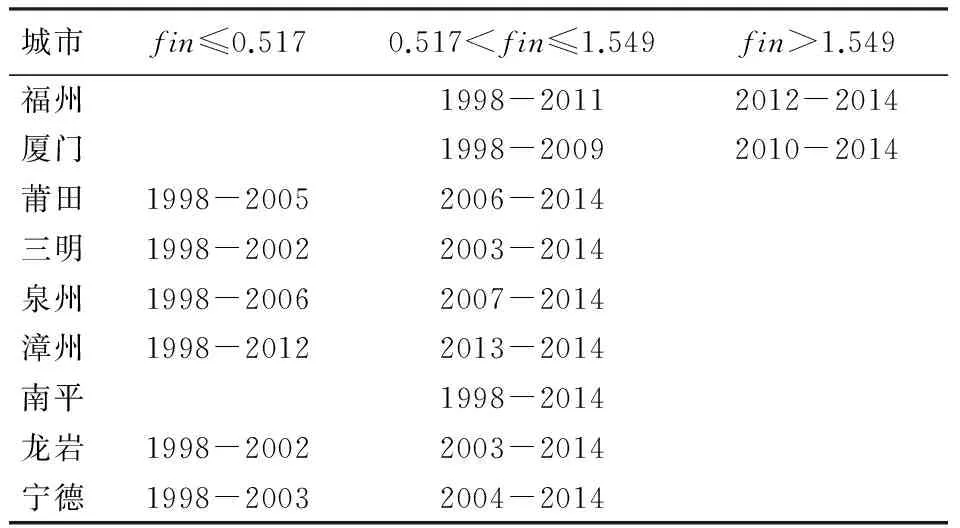

2.金融深化程度对城乡收入差距的双门槛效应分析。由表4可以看出,当金融深化程度处于第一个区间的时候,即变量小于0.517的时候,变量在统计意义上是显著为负,系数为-0.147,金融深化可以缩小城乡收入差距。当金融的发展进入第二阶段时,即金融深化跨过门槛值的时候,其系数由-0.147上升为-0.00097,但对城乡收入差距的影响并不显著。当金融深化程度达到第三个阶段的时候,变量系数显著为正,这说明了金融深化程度较高时,金融深化显著拉大了城乡收入的差距。综合3个阶段来看,随着福建的金融深化程度的提高,城乡收入差距呈扩大化发展。然而这种扩大的效果不是线性的,而是具有门槛效应的非线性过程。从表5可以看出,当前进入到高程度金融深化第三阶段的只有福州市和厦门市,其他各个市都还处于第二阶段,这说明了当前福建城乡收入差距扩大的主要影响还是源于这2个经济最发达的城市。

表5 福建各地级市金融深化情况年份分布

3.门槛效应阶段分析。第一阶段:在金融发展初期,当深化程度未跨过第一个门槛值0.517的时候,城乡收入差距呈缩小趋势,即福建金融发展在短期内是可以缩小城乡收入差距的(表4)。主要原因包括以下几点:我国在20世纪90年代开始对国有银行实行商业化改革,福建经济相对落后于其他几个东部沿海省份,改革起步较晚,改革速度缓慢;为促进农村经济的全面发展和保障广大农民的切身利益,国家于1996年颁布了《国务院关于农村金融体制改革的决定》,农村金融制度改革提上了日程,农村金融体制进一步改革,农村信用社成为农村金融市场的主要力量;农村金融的发展初期支持了农业的发展,拓宽农村金融的业务范围,加大了对农村企业的支持,促进了农村经济的发展,缩小了城乡收入差距。

第二阶段:当前的福建9个市中,福州和厦门已达第三个阶段,其他7市也都经过了相应时间的发展跨过第一个门槛,进入到第二个阶段(表5)。说明其他7市的金融深化达到中等水平,结合表4可知,金融深化的影响水平为-0.000977,即金融深化对减少城乡收入差距的作用已经不明显。究其原因,随着福建经济的发展,国有银行商业化改革的深入进行,受资本逐利性和避险性的影响,信贷资金从贫困地区不断流向发达地区,从农村流向城市。同时,金融机构的“城市化”倾向表现得愈发突出,离农倾向日趋严重。这就使得城市的金融发展规模远远高于农村,城市金融的快速发展促进了经济的增长,提高了城镇居民的人均收入,相反农村居民的收入因农村金融发展的日益扭曲而得不到提高,处于停滞状态。因此,农村金融深化对城乡收入差距作用变得不明显。

第三阶段:从整个省来看,未来福建的金融深化有扩大城乡收入差距的趋势,城乡收入差距会继续恶化。当各个市的金融深化水平跨过第二个门槛值1.549进入到第三阶段后,城乡收入差距扩大表现得更加明显,这时金融深化的影响水平为0.0326。通过表5可以知道,福州市与厦门市已经进入该阶段,即城乡收入差距的扩大化发展在这2个市已经表现得非常突出了。究其原因有以下4个方面。

(1)中小企业贷款难,农村融资不易的问题由来已久。特别是近年来问题愈演愈烈,表现在福建金融信贷结构愈发不合理,金融机构发放给中小企业的贷款占贷款总额的比重相对较少。金融机构提供给中小企业资金配给严重不足,为得到资金上的支持,中小企业不得已选择民间融资渠道筹资。该方法不但提高了企业成本,降低了企业利润,使得企业自身发展受到影响,而且导致企业因成本问题支付给农民的工资也得不到提高,从而加剧了城乡收入差距。

(2)不充足的农村金融供给。目前,福建农村金融的发展相对城市金融具有滞后性。农村金融机构数量偏少,网点不够,业务少;金融工具单一,如信用卡等信用工具在农村还不被普及;股票市场的进入门槛对农民来说较高。此外,农村融资效率低下,农村金融的创新动力不足,同时受信息不对称、交易成本等因素的影响,导致农村正规金融机构与“三农”渐行渐远,不利于农村经济的发展,拉大了城乡收入差距。

(3)城乡金融资源的分配不平等。福建农村长期存在农业人口多,人均耕地少,以及农村劳动生产率低下等问题,相反城镇则不存在这些问题。城镇的现代产业集群发展促进资金使用效率提高,金融机构更愿意将农村相当比例的储蓄资金转移到城市,为城市发展注入资金。这样一来,直接导致了城乡资本存量的不平等。农村在社会发展进程中因资金不足,发展受限,使得整体经济的发展落后于城市,城乡收入差距也就被进一步拉大了。

(4)农村教育水平普遍落后于城镇,金融知识不足,对储备资金的利用度不高。农民对金融工具的认识度不及城镇人口,缺少理财观念,农户更多选择将闲散资金以存款形式放置于银行,不予任何处理。相反近几年来,随着城市金融工具的创新,理财观念逐渐深入人心,城镇人口越来越多地选择将资金进行投资理财,增加自己的收益。

(三)与其他沿海发达城市的比较

多位国内学者研究表明,我国东部沿海地区金融深化与城乡收入差距两者之间是存在“倒U型”关系,且现阶段处于“倒U型”的后半部分。唐礼智等研究证实,我国东部地区金融深化对城乡收入差距的影响为“倒U型”关系[15]。杨楠等对我国金融发展与城乡收入差距的分析论证,上海市的金融深化水平已达高阶段,金融深化正在遏制城乡收入差距被拉大[16]。管福泉等依据浙江省的面板数据对金融发展与城乡收入差距的分析也说明浙江省金融发展的后期阶段可以并且正在缩小城乡收入差距[17]。相反,福建经济基础薄弱,经济发展远远落后于其他省份;同时城镇化发展水平进程缓慢,福建的城市化率低于其他沿海省份。进一步看,福建区域金融发展更是长期落后于这些城市,受限于起步晚、发展不足等诸多因素使得当前福建的金融深化对城乡收入差距的作用关系并不满足“倒U型”假说。因此,当这些发达省份已经跨过金融门槛,金融深化正在缩小城乡收入差距的时候,福建的城乡收入差距依旧呈扩大化趋势发展。并且,这种扩大的趋势将在未来的很长一段时间内继续保持,直至福建城乡金融达到相当的发展规模,金融深化才会对城乡收入差距发挥抑制作用。在与其他省份的对比中还可以得出,当前福建的整体金融发展水平相对处于初级阶段,金融发展程度不够深入,金融发展的整体规模还存在着诸多问题,城乡收入差距随金融发展的日益深化正在被拉大。

六.研究结论与建议

通过对1998-2014年福建省9个地级市的面板数据,使用门槛模型,以金融深化程度为门槛变量,运用固定效应常规标准误法以及考虑异方差情况下的稳健性标准误法对金融深化与城乡收入差距的关系进行回归分析。分析结果显示,各个市的城市化水平、受教育水平、经济发展水平、政府财政支出和外商直接投资均会对城乡收入差距产生影响。在控制变量的条件下,得出的主要结论是:从福建省整体上来看,金融深化程度与城乡收入差距之间存在着双重门槛,金融深化的加强会使得城乡收入差距被拉大。福建虽然地处沿海,但其经济发展水平明显落后于其他沿海发达省份。通过对比浙江、上海、江苏等发达的沿海省(市)(现阶段已经处于“倒U型”结构的右半部分)可知,福建整体金融深化程度不足,并由此推测福建在当前金融深化进程中是处于“倒U型”左半部分的上升期,并且在接下来的很长一段时间里金融深化一定会扩大城乡收入差距,只有当福建的金融发展达到相当规模的时候,金融深化才能对城乡收入差距的缩小作出贡献,进入“倒U型”的右半段。针对目前福建的金融深化程度正在拉大城乡收入差距的现状,可从以下5点来完善。

1.统筹城乡发展,防范城市和农村金融的非均衡发展。受我国长期城乡二元经济体制的影响,城乡面临着城乡发展不协调、资源分配严重不均等严峻问题。所以,政府需提高对此类问题的关注程度,强化农村金融体制改革,大力提高落后农村地区的经济水平,提高劳动生产率,通过生产来带动金融发展和提高居民收入,进而缩小城乡收入差距。

2.增加农村金融服务的供给,特别是贫困地区的金融服务。加快农村信用合作社、农村政策性银行、农村商业银行等农村金融机构的发展步伐,加大对农村营业网点的建设;合理调控信贷规模,出台相关优惠政策,以此刺激中小企业贷款,从而来促进农村发展;建立合理的信用机制,适度放宽对农村的贷款限制,降低农民的贷款成本以提高农村的低收入者进入金融市场的可能性。

3.加快农村金融改革步伐。改善农村金融环境,促进农村正规金融与非正规金融的和谐发展,开发适合农村的创新新型金融工具,增加农村金融产品,完善农业保险制度,健全农村金融服务体系。

4.加强农村与城镇金融企业的交流合作,逐步解决城乡信息不对称的问题,以城带农,促进城乡金融服务业的协调发展。

5.继续增加财政在农村农业的支出,加大对“三农”的政策支持,改革现有的转移支付制度等一系列惠农政策,以缩小城乡收入差距。

[1]福建省统计局[EB/OL].(2016-08-30) [2016-09-30]. http://www.stats-fj.gov.cn/xxgk/ndsj/.

[2]GTEENWOOD J, JOVANOVIC B. Financial development, growth, and the distribution of income[J]. Journal of Political Economy,1990,98(5):1076-1107.

[3]李勇辉,蒋序全,刘贵能.中国居民收入差距的演变——基于金融深化视角的实证研究[J].上海金融学院学报,2008(1):32-37.

[4]胡宗义,刘亦文.金融非均衡发展与城乡收入差距的库兹涅茨效应研究——基于中国县域截面数据的实证分析[J].统计研究,2010,27(5):25-31.

[5]聂正彦,刘琦.西北地区金融发展对城乡收入差距影响的实证研究[J].湖北民族学院学报,2014,32(6):43-47.

[6]GALOR O, ZEIRA J. Income distribution and macroeconomics[J]. Review of Economic Studies,1993,60(1):35-52.

[7]张立军,湛泳.金融发展影响城乡收入差距的三大效应及检验[J].上海财经大学学报,2006,8(5):83-90.

[8]段军山,张立军.金融发展门槛效应对城乡收入差距影响分析[J].山西财经大学学报,2007,29(7):96-102.

[9]刘玉光,杨新铭,王博.金融发展与中国城乡收入差距形成——基于分省面板数据的实证检验[J].南开经济研究,2013(5):50-59.

[10]邹尔明.江西省农村金融发展对城乡收入差距影响的实证研究[J].台湾农业探索,2014,8(4):31-34.

[11]BECK T, DEMIRGUC-KUNT A, LEVIEN R. Finance income inequality and the poor[J]. Journal of Economic Growth,2007,12(1):27-49.

[12]曹广喜,夏建伟,冯跃.区域金融发展与城乡收入差距关系的经验分析——以江苏省为例[J].经济地理,2007,27(5):726-729.

[13]徐远华.金融发展对城乡收入差距的影响——基于中部六省2000-2011年面板数据的实证分析[J].科学决策,2014(3):44-64.

[14]张博,胡金焱.民间金融发展能缩小城乡收入差距吗?——基于中国省际面板数据的实证分析[J].山东大学学报(哲学社会科学版),2014(6):67-78.

[15]唐礼智,刘喜好,贾璇.我国金融发展与城乡收入差距关系的实证研究[J].农业经济问题,2008(11):44-48.

[16]杨楠,马绰欣.基于面板门槛模型的我国金融发展对城乡收入差距影响机制研究[J].数理统计与管理,2014,33(3):478-489.

[17]管福泉,刘剑锋,蒋琴儿.浙江省金融发展对城乡收入差距影响的门槛效应分析——基于面板数据分析法[J].企业经济,2014(7):138-142.

[18]HANSEN B E. Threshold effects in non-dynamic panels: Estimation, testing, and inference[J]. Journal of Econmetrics,1999,93(2):345-368.

[19]梁琪,滕建州.中国宏观经济和金融总量结构变化及因果关系研究[J].经济研究,2006(1):11-22.

[20]王少平,欧阳志刚.中国城乡收入差距对实际经济增长的阈值效应[J].中国社会科学,2008(3):54-66.

[21]张飞鹏.中国金融发展对城乡收入差距的影响[J].北京农业职业学院学报,2014,28(6):51-56.

[22]林立达.经济发展对城乡收入差距的门槛效应[J].三明学院学报,2015(1):46-52.

[23]冉光和,鲁钊阳.金融发展、外商直接投资于城乡收入差距——基于我国省级面板数据门槛模型分析[J].系统工程,2011,29(7):19-25.

(责任编辑: 林小芳)

Threshold effect analysis of financial deepening in urban-rural income gap in Fujian

CAO Wei1, CAI Xiao-yi2

(College of Economics and Management, Fuqing Branch of Fujian Normal University, Fuzhou, Fujian 350300, China)

The deepening degree of financial development is one of the important factors affecting the urban-rural income gap. Panel threshold regression model are applied to analyze the threshold characteristics of the role of financial deepening to urban-rural income gap in Fujian from 1998 to 2014. The result reveals that financial deepening did some affects on urban-rural income gap, which named "double threshold effects". In the early stage of the financial deepening, financial deepening shows that it helps to narrow urban-rural income gap to some extents. However, with the strengthening of financial deepening, it plays fewer roles on narrowing urban-rural income gap and maintains equilibrium for a period. While the financial deepening is in the mature stage, it expands the urban-rural income gap obviously, and predicts this gap will continue expanding.

financial deepening; urban-rural income gap; threshold effects

2016-03-05

福建省社科青年项目(FJ2015C171);福建省教育厅社会科学研究项目(JAS150679)。

曹玮(1981-),讲师,硕士。研究方向:产业经济学、计量经济学。

F832;F126

10.13322/j.cnki.fjsk.2016.06.011

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

巴蜀史志(2021年2期)2021-09-10 13:17:04

老年教育(老年大学)(2020年3期)2020-06-02 12:34:40

家庭影院技术(2018年3期)2018-05-09 07:06:36

中国卫生(2016年11期)2016-11-12 13:29:14

福建质量管理(2016年5期)2016-02-27 10:29:33

中国卫生(2015年5期)2015-11-08 12:09:58

中国火炬(2015年3期)2015-07-31 17:39:20

爆笑show(2014年3期)2014-06-25 06:39:06

教育与职业(2014年1期)2014-01-14 02:56:28