中债收益率曲线趋于陡峭中债指数各有涨跌

2016-12-29 00:00:00刘华伟刘智成

债券 2016年3期

2016年2月,欧美经济体整体回暖,但短期内美联储加息的可能性不高。国内宏观经济继续低位运行,但同比通胀率回升至2%以上;进出口贸易额同比进一步下降,但贸易顺差降幅开始收窄。从债券市场来看,各券种债券收益率曲线普遍下行,且主要债券券种收益率曲线短端下行幅度大,收益率曲线长端小幅上行,各债券收益率曲线趋向陡峭,中债—新综合指数各有涨跌。

宏观经济情况

(一)美国宏观经济整体持续回暖,加息预期小幅升高,短期加息可能性不高;欧元区经济复苏仍然疲软,货币宽松预期持续上升

美国2月新增非农就业人口24.2 万人,高于市场预期的19.5 万人,1 月数据从15.1 万人上修至17.2 万人;失业率维持4.9%不变,劳动参与率从62.7%上升至62.9%。2 月非农就业报告总体表现靓丽,劳动参与率也连续两个月上升。美国2 月制造业采购经理指数(PMI)为49.5%,好于预期,且连续两个月上涨。尽管如此,制造业PMI仍低于50%,表明制造业活动仍然继续收缩。美国2 月非制造业PMI 指数为53.4%,好于预期但不及前月的53.6%,自2015 年11 月以来呈现持续放缓态势。美国2 月ISM 制造业指数49.5%,高于预期的48.5%,亦高于1 月的48.2%; 2 月ISM 非制造业指数53.4%,就业指数低于荣枯线。综上所述,美国宏观经济整体持续回暖,加息预期小幅升高,但基础并不牢固,短期内加息可能性仍不高。

欧元区2 月CPI 同比萎缩0.2%,创12 个月新低,显著低于预期的0.0%,前值为增长0.3%。欧元区2 月核心CPI 下降至0.8%,同比初值增0.7%,创10 个月新低,预期0.9%,前值1%,且为去年9 月以来首次出现通缩,主要受能源价格大跌8.0%的影响。综上所述,由于欧元区经济复苏仍然疲软,进一步宽松的预期将持续上升。

(二)国内宏观经济持续低迷

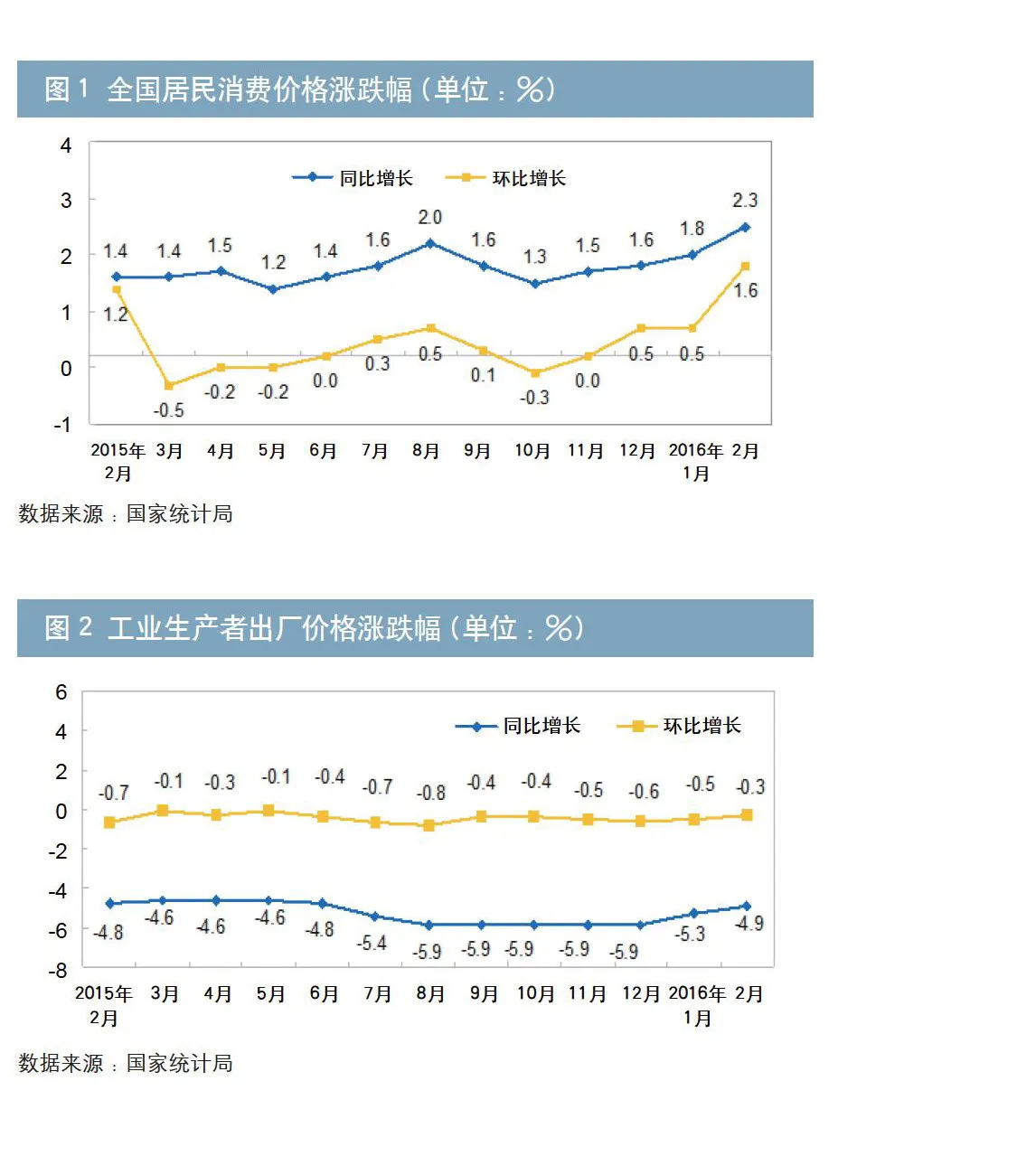

1.居民消费价格指数(CPI)环比上升,同比涨幅略升

2016年2月份,CPI同比上涨2.3%(见图1)。其中,城市上涨2.3%,农村上涨2.2%;食品价格上涨7.3%,非食品价格上涨1.0%;消费品价格上涨2.6%,服务价格上涨1.8%。1—2月平均,全国居民消费价格总水平比去年同期上涨2.0%。

2月份,CPI环比上涨1.6%。其中,城市上涨1.6%,农村上涨1.6%;食品价格上涨6.7%,非食品价格上涨0.3%;消费品价格上涨2.2%,服务价格上涨0.5%。

2.工业生产者出厂价格指数(PPI)持续下降

2016年2月份,PPI环比下降0.3%,同比下降4.9%(见图2)。工业生产者购进价格环比下降0.5%,同比下降5.8%。

3.中国制造业PMI在临界点以下,略有下降

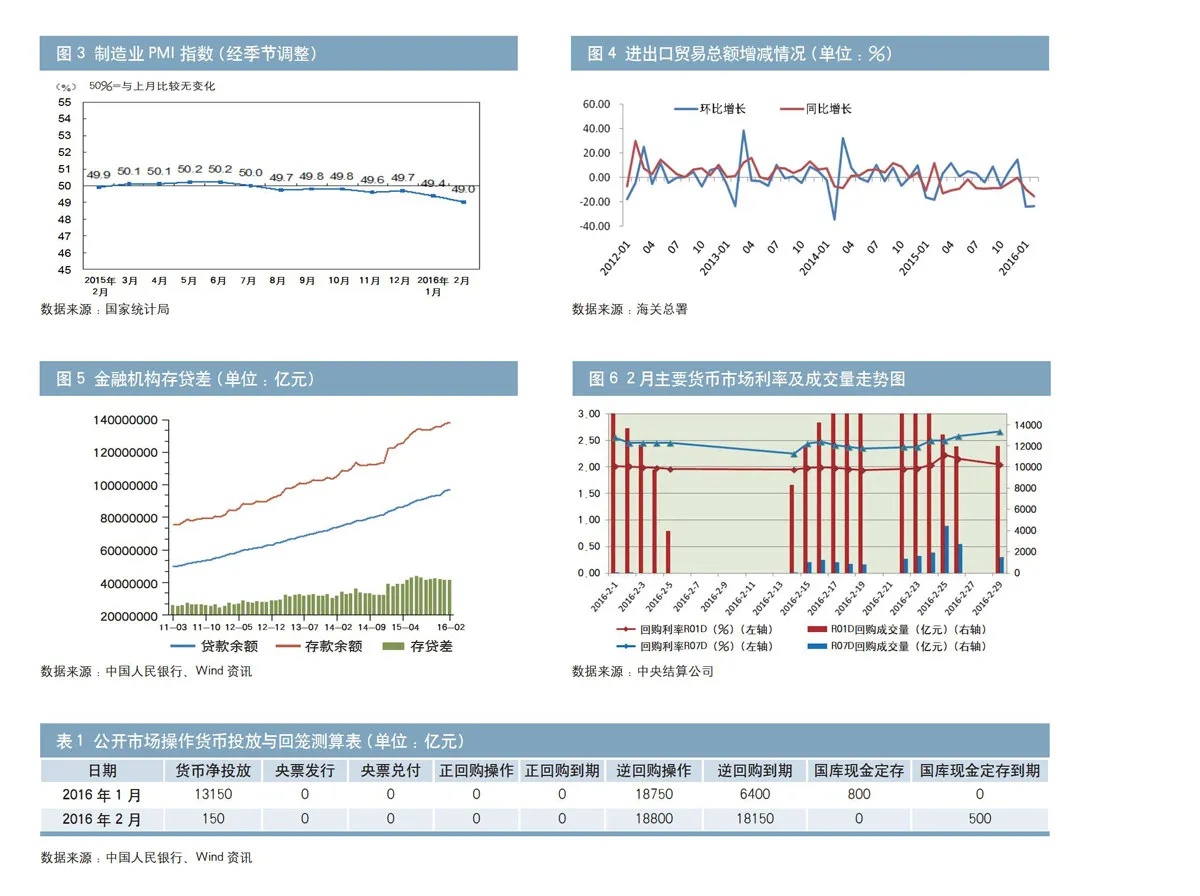

2016年2月份,中国制造业PMI为49.0%,低于上月0.4个百分点(见图3)。

4.进出口总值同比、环比增速均为负,但降幅开始收窄

海关总署公布的数据显示,2016年2月,我国进出口总值14340.12亿元人民币,同比下降15.70%(见图4)。其中,出口8217.55亿元,同比下降20.60%;进口6122.56亿元,同比下降8.00%;贸易顺差2094.99亿元,同比下降43.94%。

5.货币信贷市场情况

(1)人民币贷款增加7266亿元,外币贷款减少67亿美元。2月末,本外币贷款余额102.53万亿元,同比增长13.6%。月末人民币贷款余额97.19万亿元,同比增长14.7%,增速比上月末低0.6个百分点,比去年同期高0.4个百分点。当月人民币贷款增加7266亿元,同比少增2970亿元。2月末,本外币存款余额142.89万亿元,同比增长13.0%。月末人民币存款余额138.60万亿元,同比增长13.3%,增速比上月末和去年同期高0.8个和2.4个百分点。当月人民币存款增加8467亿元,同比多增9273亿元(见图5)。

(编辑注:去掉三个图例中的“(亿元)”,适当增加图例之间的距离,去掉左轴数字中的千分符”)

(2)广义货币增长13.3%,狭义货币增长17.4%。2月末,广义货币(M2)余额142.46万亿元,同比增长13.3%,增速比上月末低0.7个百分点,比去年同期高0.8个百分点;狭义货币(M1)余额39.25万亿元,同比增长17.4%,增速比上月末低1.2个百分点,比去年同期高11.8个百分点;流通中货币(M0)余额6.94万亿元,同比下降4.8%。当月净回笼现金3105亿元。

6.货币政策工具操作情况

本月实现资金净投放150亿元。其中,央行在公开市场开展22次逆回购操作,合计投放资金18800亿元,逆回购到期回收资金合计18150亿元,国库现金定存到期500亿元(见表1)。

货币市场运行情况

2月份,货币市场资金利率小幅下行。具体来看,银行间回购R01D品种平均利率较上月下降4个基点至2.01%,每日平均成交量13547.11亿元,环比下降23.14%;R07D品种平均利率较上月下降10个基点至2.55%,每日平均成交量1334.62亿元,环比下降19.41 %。

债券市场价格走势及特点

(一)债券收益率曲线普遍下行

2月份,各券种债券收益率曲线小幅变动。整体来看,各主要券种债券短端收益率曲线普遍出现下行,各券种长端收益率有涨有跌,各券种收益率曲线趋于更加陡峭。分券种来看,银行间固定利率国债、企业债(AAA)和中短期票据(AAA)各关键期限点(不含隔夜收益率)本月末较上月末平均下行5.93BP、7.46BP和8BP,政策金融债本月末较上月末平均略微上行0.14BP。

(二)中债—新综合指数涨跌均有

2月份,中债—新综合指数涨跌互现。其中,中债—新综合净价指数从上月末的102.677点下降至本月末的102.608点,跌幅0.07%;中债—新综合财富指数从上月末的170.2482点上涨至本月末的170.7618点,涨幅为0.3%。

债券市场交易结算

2月份,全国债券市场18个交易日共发生现券和回购交易52.36万亿元,同比增长90.81%。其中,中央结算公司结算32.43万亿元,同比增长80.37%,占全市场的61.94%;上海清算所结算8.34万亿元,同比增长262.02%,占全市场的15.93%;上海和深圳交易所成交11.58万亿元,同比增长61.89%,占全市场的22.12%(见表3)。

中央结算公司本月交易笔数(不含柜台)为106690笔,同比增长151.11%;日均结算量18019.36亿元,同比增长80.37%;日均结算笔数5927笔,同比增长151.11%。

(1)2月份中央结算公司登记债券的现券交易结算量达37469.1亿元,环比减少20539.2371亿元,环比减少35.4%,同比提高68.82%。从交易活跃程度看,2月活跃的机构类型包括城市商业银行、证券公司、农村商业银行、全国性商业银行、基金类和外资银行,交易量分别达16265.36亿元、6500.45亿元、4233.69亿元、3969.28亿元、3030.21亿元和2202.05亿元。从机构买卖净额的角度看,城市商业银行、全国性商业银行和证券公司主要为现券的净卖出方,净卖出量分别达到560亿元、508亿元和264亿元;基金类、外资银行、信用社、农村商业银行和非银行金融机构则表现为现券的净买入,净买入量分别为725亿元、175亿元、160亿元、49亿元和11.7亿元。

(2)从中央结算公司登记债券的换手率来看,2月平均换手率为10.58%。其中,较为活跃的债券包括政策性银行债、企业债和中期票据,本月换手率分别为22.84%、11.69%和8.91%(见表4)。

2.政府支持机构债券:目前包括汇金公司发行的债券、2013年以来铁路总公司发行的债券以及原铁道部发行的所有债券。

数据来源:中央结算公司

(3)2月份,中央结算公司登记债券的质押式回购交易结算量为273604.61亿元,环比减少102278.57亿元,环比减少27.21%,同比提高44.83%;买断式回购交易结算量为20801.12亿元,环比减少7526.37亿元,环比减少36.18%,同比提高49.63%。

债券市场发行情况

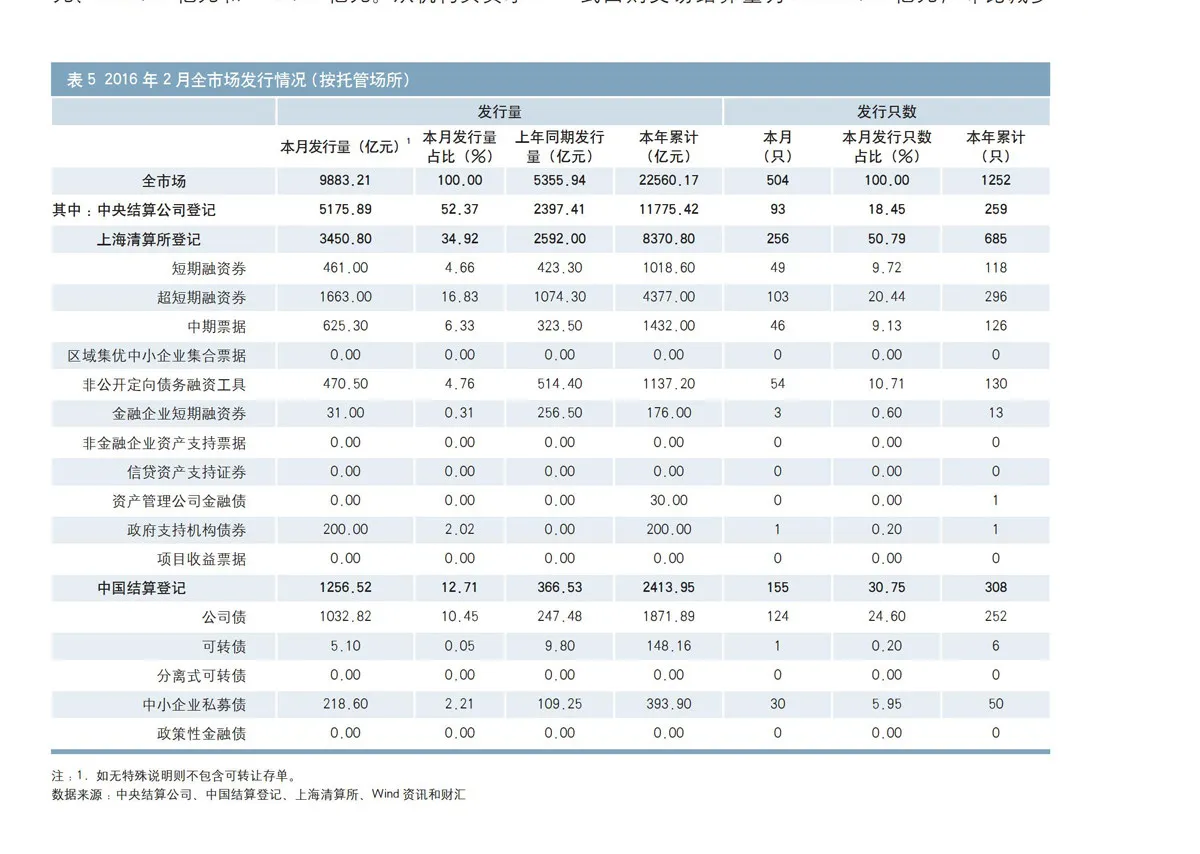

2月份,全国债券市场新发债券504只,发行总量为9883.21亿元,同比提高84.53%。其中中央结算公司登记新发债93只,发行量5175.89亿元,占债券市场发行总量的52.37%;上海清算所登记新发债256只,发行量3450.80亿元,占债券市场发行总量的34.92%;交易所新发行债券共计155只,发行1256.52亿元,占债券市场发行总量的12.71%。

作者单位:中央结算公司研发部

责任编辑:鹿宁宁 刘颖