欧元区国家主权国债利差影响因素分析

2016-12-29 00:00:00张静

债券 2016年3期

摘要:2008年以后,欧元区一些国家同德国国债收益率之间的利差快速上升并且剧烈波动。本文选取法国、意大利、西班牙、希腊为样本,分别从信用风险、流动性风险、不确定性、市场信心及溢出效应五个方面对欧元区国家主权国债收益率利差波动的原因进行分析。通过分析发现,收益率的变动由经济、金融、市场信心以及政策等多方面因素共同决定,但各因素的影响并不稳定。

关键词:欧债危机 主权债务 国债收益率 利差 信用风险

1999年欧元区的成立,一度使其辖内国家主权国债收益率空前趋同,被外界视作货币一体化带来的重要利好。然而,在2008年国际金融危机爆发之后,欧元区各国国债同德国国债收益率之间的利差快速上升并且剧烈波动。哪些因素可以解释收益率的分化和危机发生后定价的急剧转变?这些因素对不同国家的影响如何?本文将尝试对上述问题进行探讨。

研究背景及研究对象选取

(一)以欧元计价债券的概况

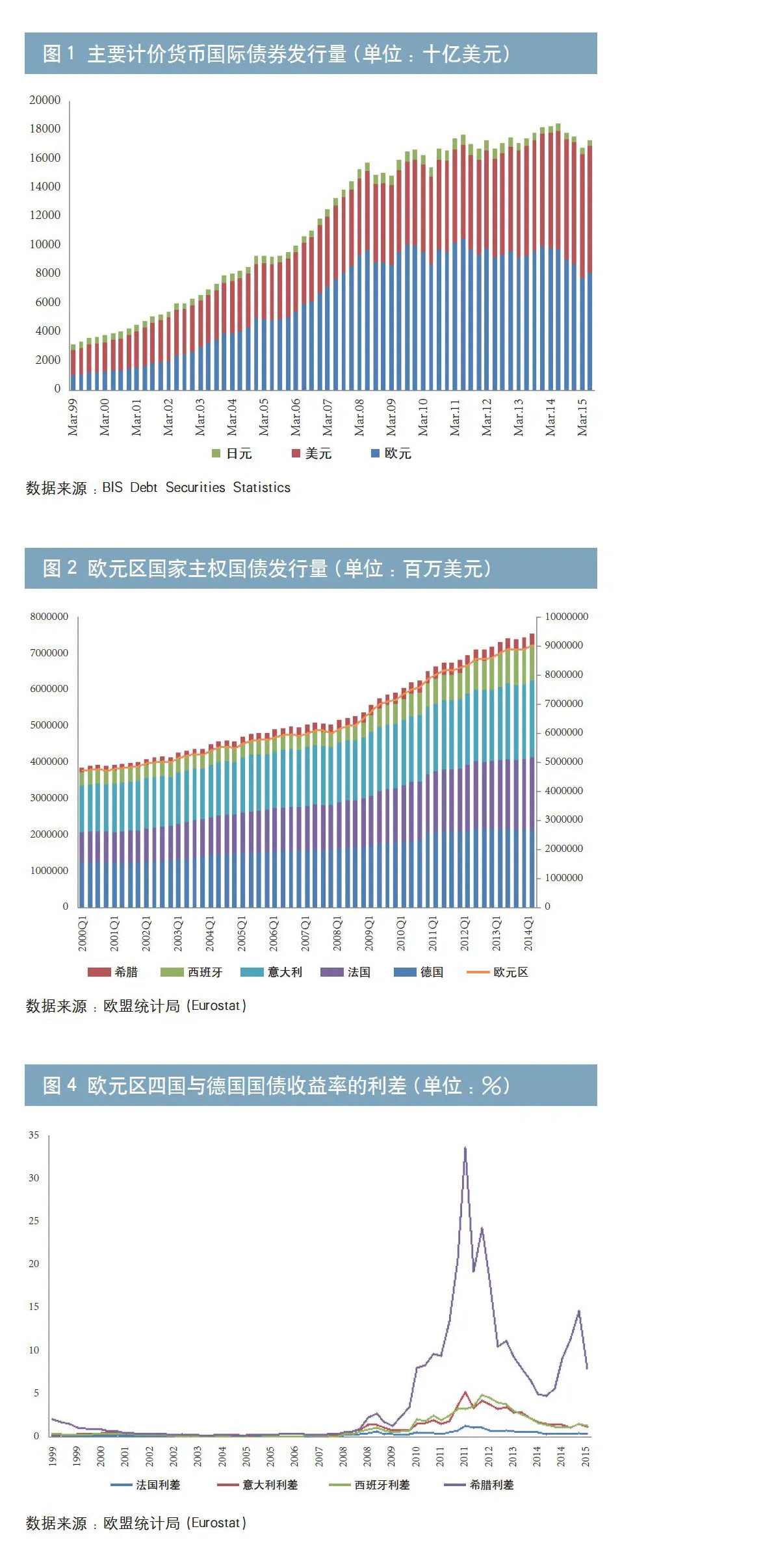

自1999年欧元区成立以来,以欧元计价的债券业务发展迅猛。欧元债券的井喷式发展受益于欧元区内部的货币统一,债券市场各项标准的趋同所带来交易成本的降低以及对欧元区整体经济的看好。然而,这一趋势在2008年6月国际金融危机爆发之后放缓了脚步,以欧元计价的国际债券1发行量2首次下降。2014年,稍微缓和的欧债危机再次被希腊点燃,欧元债券发行量进一步下滑(见图1)。

(二)欧元区国家主权国债发行情况

在以欧元计价的国际债券蓬勃发展的同时,欧元区各经济体也加快了政府债券发行力度,但其增速并没有与国际债券同步,且各国债务增速不一。

自1999年欧元区成立至2008年国际金融危机爆发前,除希腊外,欧元区各国政府债务平稳增长。截至2008年6月底,欧元区18国(EZ)政府债务总计6.25万亿欧元,较2000年初增加了32.5%。金融危机爆发以后,实体经济迅速受到拖累,欧元区经济也日益低迷。为恢复经济发展,欧元区各国政府纷纷推出复苏计划。由于欧元区国家丧失了独立货币政策制定权,政府只能采用积极的财政政策来刺激经济,使得各国加大了政府债务发行及政府投资。金融危机以来,欧元区政府债务增速远超此前阶段,政府债务占其GDP的比重也在2008年之后开始上扬,并且都超过60%的警戒线,其中又以希腊和意大利最为显著(见图2、图3)。

(三)欧元区国家主权国债收益率利差走势

1999年至2015年上半年,法国、意大利、西班牙和希腊等国主权国债收益率与德国国债收益率之间呈现出先趋同、之后大幅分化、进而再次收窄的趋势(见图4)。各国国债与德国国债利差扩大的趋势在2012年达到顶峰,其中希腊国债收益率表现最为突出,最高时利差曾达到33%;其次是意大利和西班牙,利差均在5%以上;法国国债利差虽涨幅不大,但也突破了1%。之后,随着欧洲央行推出一系列非常规政策以及对困难政府出手援助,市场恐慌情绪有所缓解,各国国债利差自2012年开始逐步回落。2014年下半年,希腊债务问题再次引发市场关注,希腊国债收益率转跌为升。直至2015年7月第三轮援助计划通过,希腊退欧危机得以缓解,其国债收益率才略有下降。

(四)研究对象选取及研究时段划分

本文以德国作为基准,选取法国、意大利、西班牙以及希腊四个国家作为样本进行研究。其中,法国代表欧元区内的核心国家,意大利、西班牙以及希腊代表欧元区内的外围国家。2014年,德国、法国、意大利以及西班牙四国国债3发行量占欧元区总体国债发行量的80%以上,因此其收益率的变动可较为全面地反映欧元区国债收益率的整体波动。此外,希腊作为历次欧债危机的主角,代表了市场的不确定性以及风险溢出效应,将其加入有利于更全面地分析影响利差波动的因素。

本文整理了1999年欧元区成立以来上述5个国家主权债务季度收益率数据,以2008年国际金融危机的爆发作为分界点,将1999年至今划分为危机前和危机后两个阶段,分别论述同一影响因素在不同阶段对主权国债利差的影响。

欧元区国家主权国债收益率利差影响因素分析

欧元区主权国债市场最初吸引学者和金融同业的原因,是该市场是衡量欧元区金融一体化影响的案例之一。事实上,收益率利差的稳定性和趋同性常被作为金融一体化成功的标志。在早期研究中,影响国债收益率之差的主要因素包括国内因素和国际因素。其中,国内因素包括信用风险和流动性风险,国际因素主要为全球金融的波动性。危机发生之后,上述因素对收益率的影响程度发生了改变,同时诸如信心指数、各国溢出效应等对利差的影响也逐渐被重视。总之,影响主权国债收益率利差的因素变得越来越复杂,并且在不同时期的作用程度也在发生变化。

(一)信用风险

国家信用风险主要是指一国政府发行国债后,由于诸多不确定因素而无法完全履行合约,给投资者带来损失的可能性,亦称主权风险。各国政府面对的不确定性主要来自内部和外部两个方面。引发主权风险的内部不确定性可能是财政赤字、政局动荡、经济衰退等原因,外部不确定则可能来自于国际关系恶化、信用评级下降等因素。以下分别从财政状况、宏观经济形势以及信用评级三个方面进行分析。

1.财政状况

政府的信用风险主要可以用政府债务占GDP的比重和政府赤字占GDP的比重两项指标来衡量。金融危机爆发前,除西班牙外,各国政府债务占GDP的比重均超过了《马斯特里赫特条约》规定的60%的警戒线。1999—2009年,除个别年份外,政府赤字占GDP的比重整体上不断增加,并且在2009年达到顶峰。然而,这一期间的国债收益率并没有充分反映政府的信用风险,政府债务和财政赤字均不能很好地解释风险溢价,可见市场严重低估了政府违约的可能性。

在金融危机之后,欧元区国家财政状况加剧恶化,使得市场对政府融资能力的稳定性产生怀疑,政府的财政状况也开始受到市场关注。造成财政赤字大幅攀升的原因主要有以下方面:一是高成本援助计划;二是各国自由裁量的财政刺激政策;三是欧元区自动稳定机制的实施。2009—2011年,各国财政赤字仍处于较高水平,国债收益率也在2011年达到了峰值。2011年后,政府赤字占GDP的比重逐步回落,收益率也逐步降低。可见,财政状况对国债收益率的影响在危机前后有很大差别。

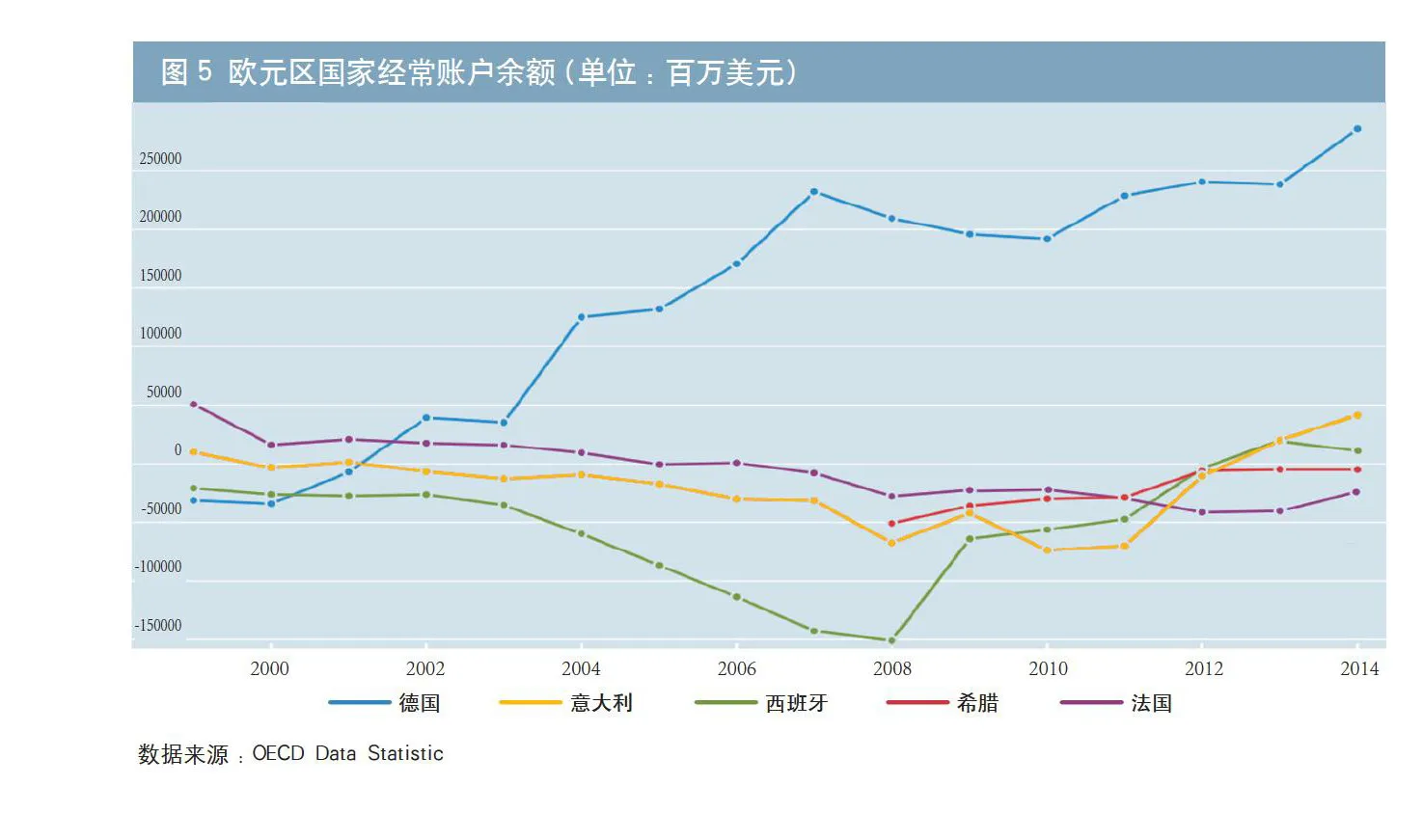

此外,高额的经常项目账户赤字也同样引发了市场对政府违约的担忧(见图5)。除德国外,欧元区各国经常账户在危机前基本处于平衡状态,危机之后各国经常账户逆差加大,尤其以西班牙最为显著。但为了缓解经常账户赤字而采取的措施也有可能会恶化政府财政状况。一方面,欧元区各国由于实行统一的货币政策,丧失了货币政策自主权,无法利用货币贬值来提高对外贸易竞争力,只有当国内物价下降时才有可能刺激出口,然而物价下跌也意味着经济下滑和财政收入的减少;另一方面,私人部门和公共部门债务界限变得越来越模糊,国内银行一旦面临严重困难,政府就会被迫接管私人部门的债务。银行国有化或者政府为银行债务担保可能成为一国政府的唯一选择。因此,面临高额经常项目账户赤字国家的国债收益率在危机时也大幅上升。

2.宏观经济形势

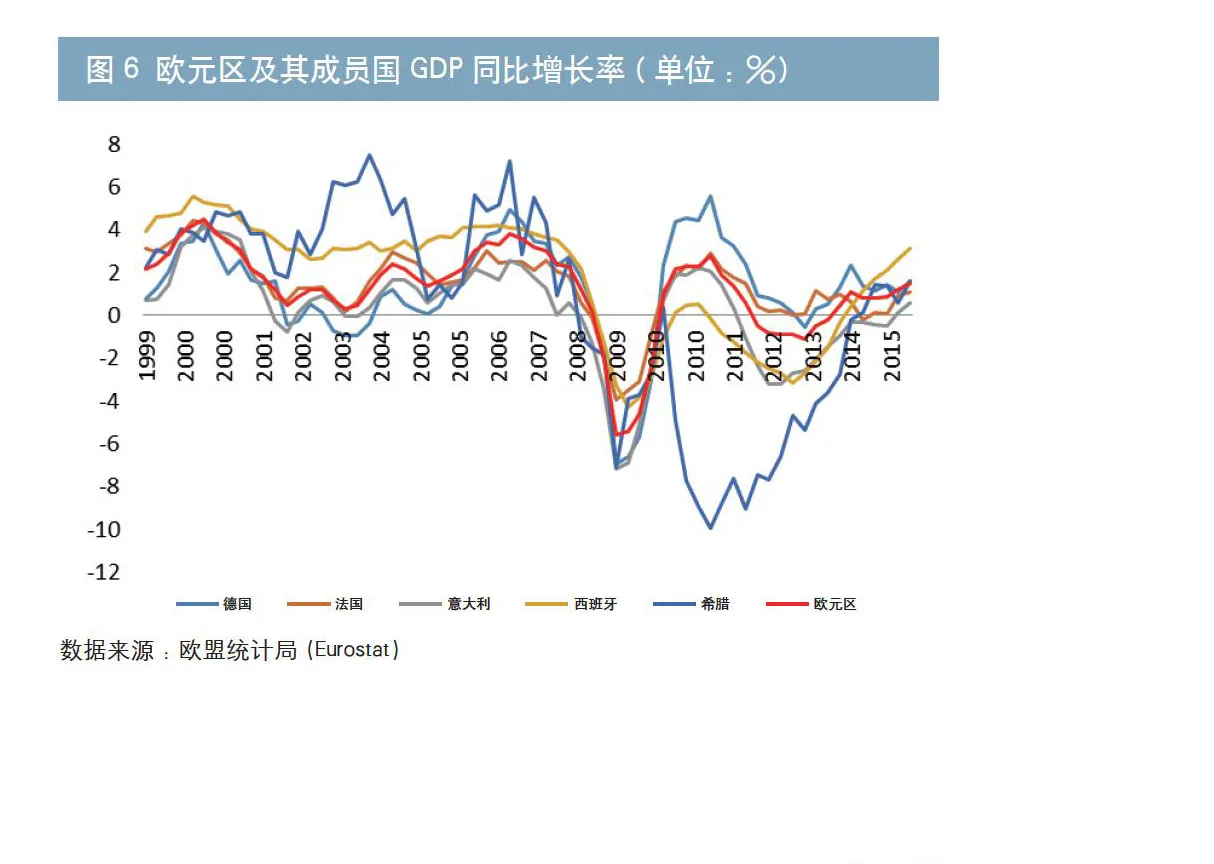

1999—2015年,欧元区经济增长整体呈V字型。欧元区成立之后,经济增长首先经历了短暂的回落,然后于2003年开始缓慢复苏。金融危机爆发以来,各国GDP同比增长率直线下滑,经济总量甚至大幅萎缩。在各国政府宽松政策的刺激下,欧元区经济于2010年迅速反弹,但由于缺乏增长基础,GDP增长率在短暂的恢复后又再次走低。2014年下半年至2015年,受益于低利率带来的融资便利以及量化宽松政策带来的充足流动性,欧元区经济再次有所回暖。

分国别来看,在金融危机发生前,希腊和西班牙的经济增速明显高于其他国家,也高于欧元区的平均水平。法国的经济增速同欧元区的平均水平相近,意大利和德国的经济增速较为缓慢。危机之后,上述情况几乎完全逆转。德国经济在2009年经历重挫之后快速回升,而其他几国却一直陷于泥淖,处于低增长甚至负增长的状态(见图6)。经济出现大幅衰退的原因不仅仅是金融危机的蔓延,更主要的是欧元区外围国家多年来累积了诸多经济结构性问题:房地产业曾经带动西班牙经济高速发展,由于房地产市场泡沫破碎,西班牙就业市场恶化,经济衰退;意大利教育与科研投资不足,劳动力市场僵化,就业人员的劳动技能更新速度跟不上产业结构调整需要;希腊的支柱产业主要为航运业、旅游业以及与旅游业紧密相关的房地产和餐饮住宿等行业,制造业只占希腊全部GDP的20%左右,产业结构的空心化和外向化使得希腊本国经济对外依存度非常高。此外,外围国家较为依赖国际资本,而金融危机发生后跨国资金大量流出,使脆弱的实体经济受到严重影响。

从各国国债收益率来看,金融危机以及欧债危机发生之前,欧元区各国宏观经济表现与其国债收益率并不完全一致,各国国债收益率非常相近,与德国国债收益率利差几乎为零,并未充分反映出宏观经济表现的差异,经济的不平衡或被大大忽略。在金融危机影响到实体经济时,欧元区内部国家的不平衡性就显现出来。曾经接近零的利差前所未有地上升,反映了投资者对于未来风险的担忧。此外,欧元区核心国家和外围国家的影响因素也有差别,核心国家对区域宏观经济更加敏感,而外围国家则对本国基本面更加敏感。

2015年,意大利和西班牙的经济基本面有所改善。两国政府在减少赤字、整顿金融业和改善劳动力市场方面进行了结构性改革,通过改革增强了劳动力市场的灵活性,提高了银行业的竞争力,从而恢复了市场对两国的信心。2014年下半年以来,两国的GDP和制造业PMI表现突出,甚至超过了欧元区的整体水平。而且西班牙和意大利经常账户开始出现盈余,与其经济增长趋势相一致。宏观经济基础使得2015年7月的希腊债务危机对西、意两国主权国债收益率的影响较小。

3.外部评级

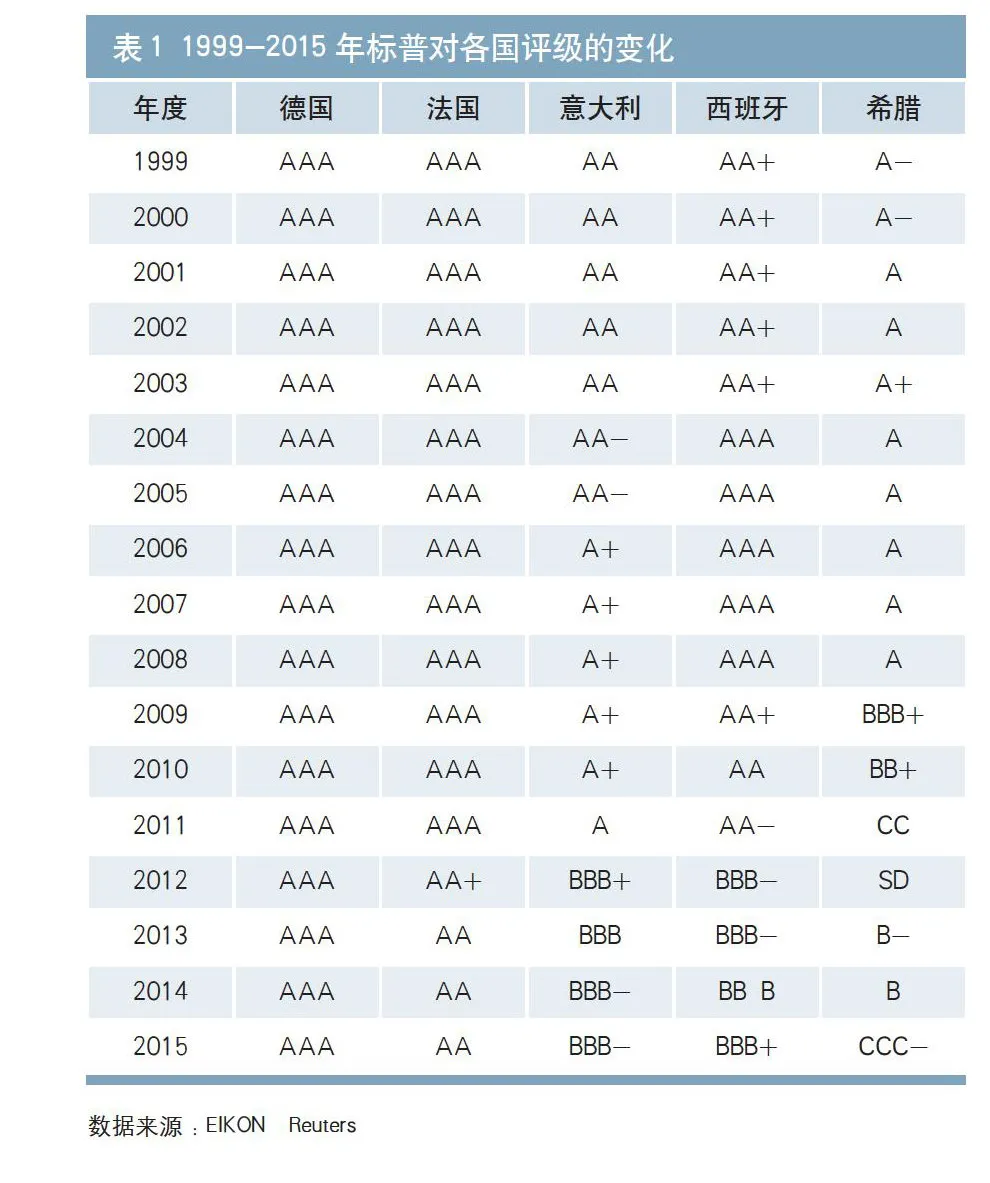

三大评级机构对一国的主权评级直接影响着债券价格和收益率。然而,在危机发生之前,外部机构的主权评级未能充分反映该国政府违约的可能性。1999—2008年,德国、法国一直保持AAA级,其他三国的评级也较高(见表1)。2009年之后,希腊引发的主权债务危机将市场焦点转移到政府信用风险上来,评级机构大幅调低了除德国以外其他国家的主权评级。降级直接影响机构投资者的投资组合,导致被降级的国债遭到抛售,收益率大幅攀升。

上涨的收益率意味着某些欧元区国家的债务成本开始增加,偿还能力逐渐降低。在危机之后的几年内,融资成本的上升进一步推高了政府债务,而评级的下降使得希腊等国无法续借或延期到期债务,最终只能靠国际机构的救助而避免违约。

然而,信用评级在危机发生前虽未完全反映出某些国家的信用风险,但是各国间的评级差异也是造成各国国债在稳定期间微小利差的主要因素之一。

综合以上三方面可以看出,在金融危机过程中,内部风险的加剧引发了外部风险的产生。由于希腊、意大利等国财政赤字严重,政府无力偿还债务,使得外部独立评级机构对其信用降级,导致了风险暴露的损失。由于投资者在购买债券时面临着未来可能违约的风险, 因此会要求更高的预期收益率进行补偿, 从而压低了即期债券价格。相较于危机之前,政府的信用风险在危机之后受到了更多关注,也更充分地在价格中体现出来。

(二)流动性风险

流动性是指市场能够迅速进行低成本交易的能力,包括即时性、宽度、深度、弹性等维度。一般而言,在衡量流动性时主要考虑三个方面:交易的即时性,交易规模和交易成本。在欧美国家,债券市场的交易主要采取做市商制度。在该制度下,流动性依赖于存货成本。交易量小的债券可能导致做市商承担较高的存货成本,从而使得投资者面临更大的交易成本。交易量小和交易成本高都意味着低流动性。本文选择各国主权债务占欧元区全部债务的比重作为衡量该国债券流动性的指标,一般认为所占比例越大流动性就越好。

从欧元区国家主权国债发行量来看,德国国债发行量增长较为缓慢,但发行量一直处于市场领先地位,大约占整个欧元区国债市场的1/4。意大利所占份额同德国接近,但其发行量所占份额在逐年减少。法国国债发行量位居第三,其份额在缓慢上升,大约在20%左右。西班牙国债发行量呈V型趋势,2008年金融危机以前国债发行量保持稳定,大约占欧元区的7%;金融危机之后其发行量快速上升,所占份额也攀升至11%左右(见图7、图8)。希腊政府债务在欧元区内所占的比例较低,且由于债务危机使其收益率异常高,国债一度停止发行,其所占份额在3%的低位徘徊。其中,意大利国债发行量较大,但其收益率却高于法国,甚至高于西班牙,究其原因或是意大利的主权评级低于同期法国与西班牙的评级,而评级是金融机构投资定价时极为关注的因素。

此外,自欧洲金融稳定机制(EFSF) 以及证券市场计划(SMP)确立之后,系统性应对危机制度的引入降低了流动性风险的溢价。2015年初,欧洲央行实施的量化宽松政策使得市场上各国国债均受到不同程度追捧,加上欧元资金充裕,除希腊外,欧元区各国国债收益率间的差异进一步收窄。

(三)不确定因素

不确定因素包括金融市场的波动以及经济政策带来的不确定性,前者可以用芝加哥期权交易所的波动率指数(Volatility Index,VIX,也被称之为“恐惧指数”)来表示,它衡量了标准普尔500指数(S&P 500 Index)期权的隐含波动率,代表市场对未来30天市场波动率的预期。经济政策带来的不确定性可以借助 Economic Policy Uncertainty 机构提供的指数来衡量。从图8可发现,VIX整体呈V字形。2000—2002年,全球经济增长放缓,波动率上升,VIX随安然、环球电星等公司丑闻的发生达到峰值。之后,随着经济的好转,VIX逐步降低,并于2007年经济泡沫破裂前达到最低点。金融危机之后,VIX快速上升并且剧烈波动,分别在2009年雷曼兄弟破产和2011年欧债危机时达到顶点。2011年后,随着量化宽松政策以及援助计划的实施,市场流动性和信心有所恢复,VIX也快速下降。2014年下半年以后,全球经济走势分化,VIX波动率再次上升。结合收益率利差可以看出,在欧债危机发生前,国际金融风险与收益率之间的关系并不显著;随着2008年金融危机发生,该因素的影响变得较为强烈。在不确定性很高时,投资人变得更加厌恶风险,偏好安全资产,例如德国国债。所以,德国国债收益率在危机时期达到历史新低,而外围国家的国债收益率却达到历史最高水平。

与政策相关的不确定性指标包含媒体报道的数量、未来经济预测的分歧等因素。自2008年以来,经济政策的不确定性水平大约是前23年均值的两倍。标普指数大幅波动(超过2.5%)发生的次数相较于1980年以来的平均水平大幅上升。而且由政策引发的波动所占比重也越来越大(见图9)。2015年欧洲央行量化宽松计划的实施以及美联储历次会议引发市场对加息的预期均使得2015年国债市场波动率较大。

(四)信心因素

信心因素对债券收益率的影响有两个方面:一是对未来经济的信心决定了资产的风险溢价,宏观经济形势越差,债券违约的可能性也就越大,相应的信用风险溢价也就越高;二是市场信心影响投资者的风险偏好,在市场低落时投资者的风险偏好也会降低,从而调整资产结构,增加安全资产的比例。第一类影响可以解释在稳定期间单个国家的国债收益率与信心指数的负相关性;第二类影响可以解释在金融危机发生之后,欧元区外围国家同德国国债收益率出现巨大利差的原因。

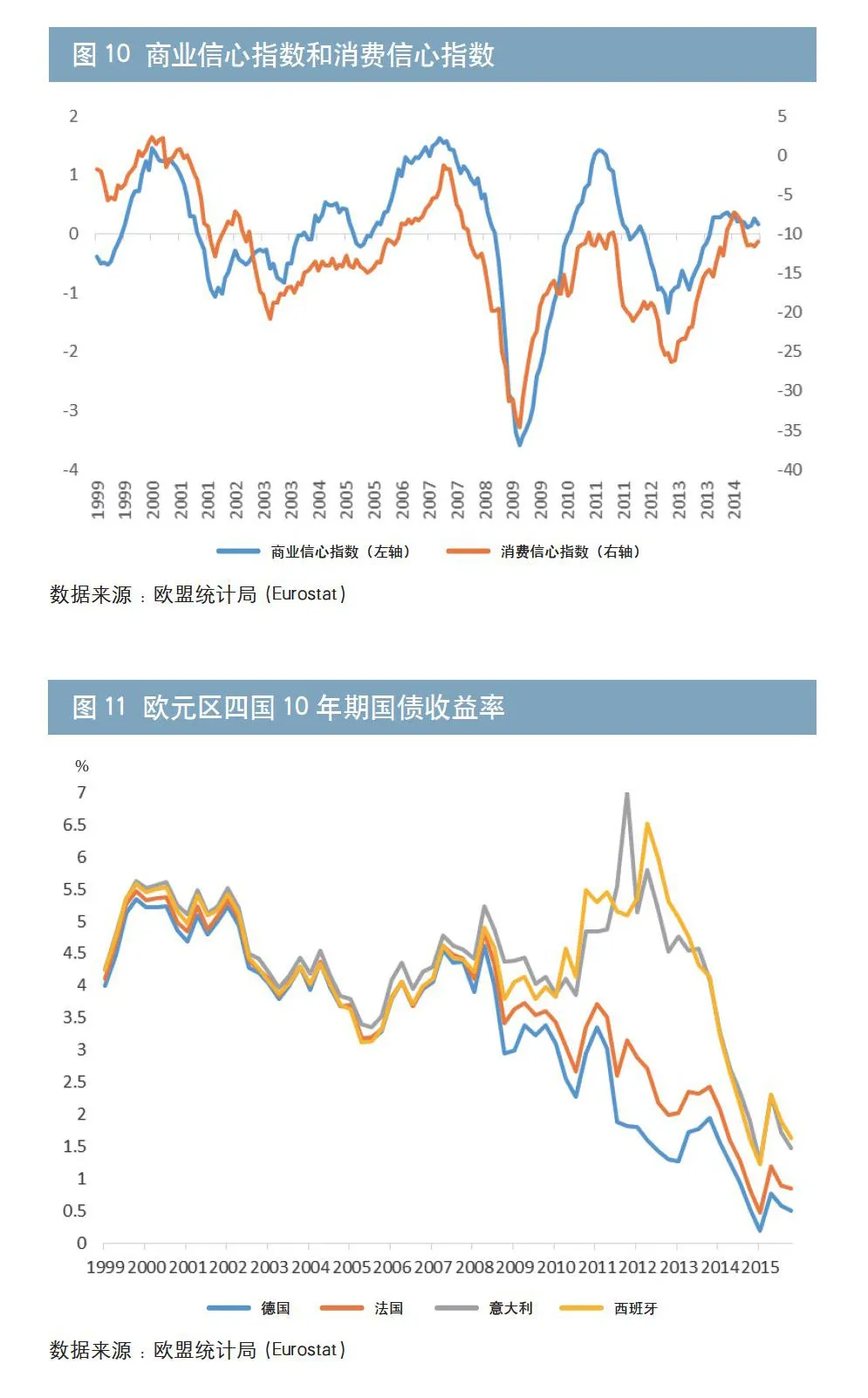

2009年之前,信心指数与国债收益率基本上都呈现出震荡走低然后反弹的趋势,其中国债收益率的变动较信心指数的变化略微滞后(见图10、图11)。自2009年开始,信心指数同其他宏观指标一样大幅恶化,西班牙、意大利和希腊的国债收益快速攀升,而受益于投资者的避险需求,德国和法国国债的收益率却继续走低,核心国家与外围国家间的收益率利差持续扩大。

此外,在危机期间,信息较为缺乏的投资者难以从下跌的资产价格中获取充足信息,只能跟随那些拥有较充分信息投资者的战略,导致市场上出现了大量操作方向相同的交易,进而加剧了市场波动。2011年后,在欧洲央行以及国际金融机构的政策支持和援助下,欧债危机略微缓解,市场信心开始回升,外围国家的国债收益率也开始从高位回落。

由此可见,信心因素在危机前后都较为重要,在危机后对于收益率的影响大幅增加,并且对外围国家的影响进一步放大。

(五)溢出效应

欧元区国债市场的溢出效应体现为当一国发生经济或金融危机时,其主权债务风险溢价也会传播到其他国家。欧元区各国在贸易、服务以及资本等方面的高度流通使其金融市场也容易出现集群效应。从国际清算银行(BIS)统计的外国银行对各国不同部门(银行、政府以及非银行私人机构)的债权来看,1999—2008年,各国间的金融往来越来越密切,相互持有的债权不断增加。其中,外国银行对政府的债权凸显了私人部门和公共部门的关系。当危机发生时,银行风险成为金融危机转化为经济危机和主权债务危机的主要渠道,风险在几个国家蔓延开来,这也解释了为什么几个国家同时出现债务危机,其国债收益率相对德国的利差同时大幅攀升。金融危机之后,欧元区金融机构经历了去杠杆阶段,德国、法国由于评级高以及经济基础强,其债务仍受到市场青睐,外国银行对其各部门的债权虽有所降低,但幅度不大。与之形成鲜明对比的是西班牙、意大利和希腊等外围国家,外国银行对这些国家的债权在危机发生后大幅下降,凸显了市场对其主权债务的担忧。

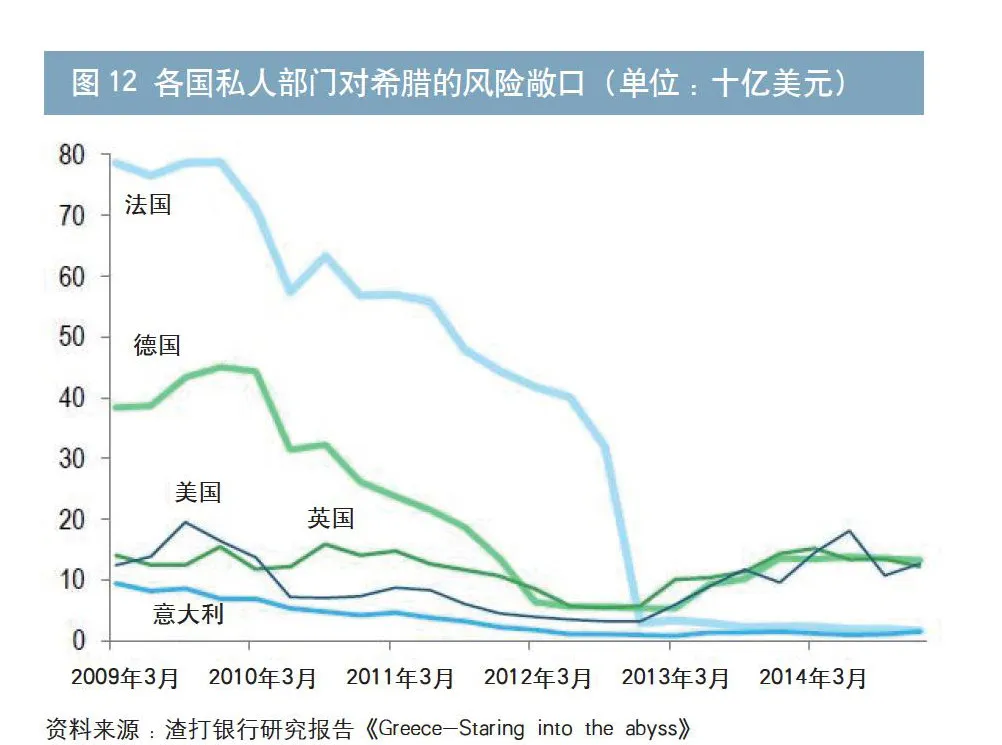

在外国债权下降的同时,其溢出效应也在降低。2015年7月,希腊面临退出欧元区时引发的市场波动正是溢出效应减少的例证。图12是除希腊之外的外国银行等金融机构对希腊的风险敞口。私人部门持有的债务份额非常小并且在逐步降低。以德国银行业为例,在过去几年中,德国银行大幅减少涉及希腊的贷款,提早为希腊违约做好了准备。这或许也是2015年希腊发生危机时,西班牙和意大利等外围国家主权国债收益率没有大幅攀升的原因之一。

总结

本文分别从信用风险、流动性风险、不确定性、市场信心及溢出效应五个方面对欧元区国家主权国债收益率利差波动的原因进行了分析。通过分析发现,收益率的变动由经济、金融、市场信心以及政策等多方面因素共同决定,但这些因素的影响并不稳定。首先,危机发生前信用风险以及市场的不确定性并没有充分反映到债券收益率中,政府违约的概率被大大低估;危机之后这两个因素的影响变得突出,财政赤字和宏观经济的不平衡性在定价中变得更加重要。其次,流动性和市场信心在两个阶段的定价中都有所反映,但在危机之后,风险偏好的降低使得市场对信心等因素变得更加敏感,其影响力大于危机发生之前。最后,在溢出效应方面,危机发生前欧元区各国债务债权关系非常密切,在一定程度上导致了欧洲债务危机在诸多国家内蔓延。危机之后,在去杠杆的趋势下,各国银行减少了对外围国家的债权,降低了风险溢出程度。

作者单位:中国农业银行总行国际金融部

责任编辑:印颖 刘颖

参考文献

1. Matteo Falagiarda , Stefan Reitz , Announcements of ECB unconventional programs: Implications for the sovereign spreads of stressed euro area countries, Journal of International Money and Finance 53 (2015) 276-295.

2. António Afonso, Michael G. Arghyrou, George Bagdatoglou, Alexandros Kontonikas, On the time-varying relationship between EMU sovereign spreads and their determinants, Economic Modelling (2015) 363-371.

3. Marta Gómez-Puiga, Simón Sosvilla-Rivero, An update on EMU sovereign yield spread drivers in times of crisis: A panel data analysis, North American Journal of Economics and Finance (2014) 133-153.

4. Manganelli, S., Wolswijk, G., What drives spreads in the euro-area government bond market? , Econ. Policy 24,(2009)191-240.

5. 陈梓.欧元区政府债券收益率的决定因素——重点分析流动性对债券收益率的影响[D].复旦大学,2013.